Finansinės nepriklausomybės progresas (mano portfelis 2019-01-01)

Finansinis turtas

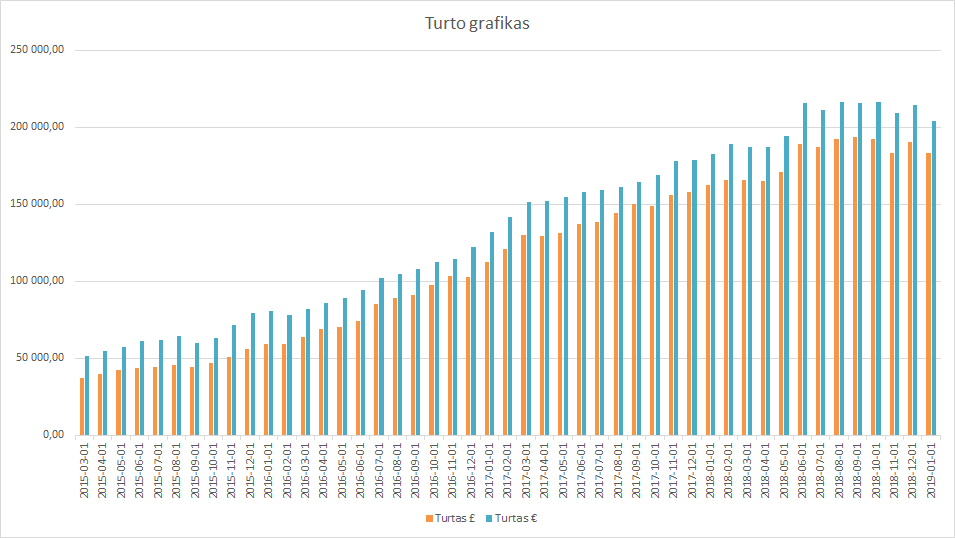

Mano turtas 2019-01-01 dienai yra 183 445,08£ (-6 811,82) arba 704 086,53Lt (-36 655,37) arba 203 917,55€ (-10 616,13). Praeitas mėnuo.

Netrukus atskirai paskelbsiu „metines įžvalgas“.

iWeb portfelis

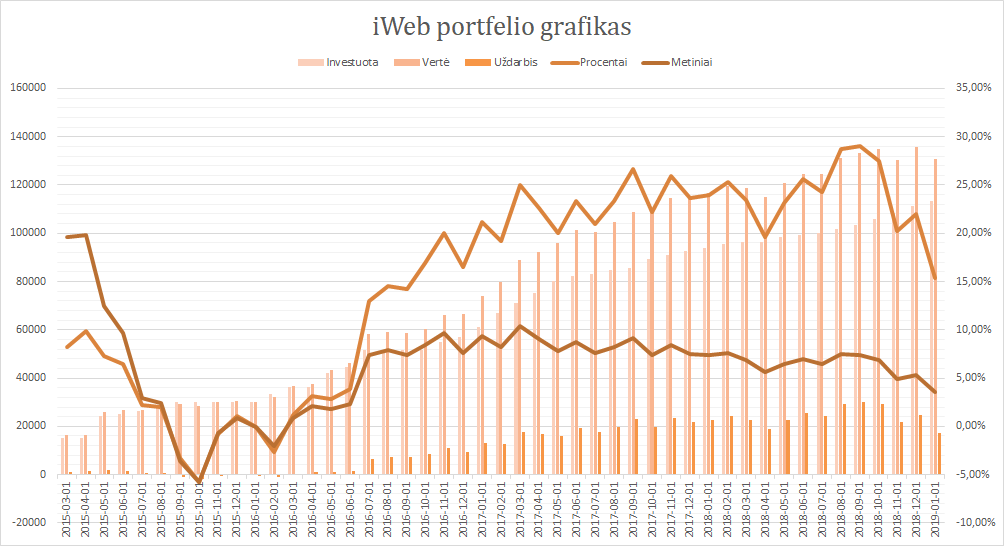

Viso investuota 113 500£ (424,08 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 130 887,42£ (+17 387,42£ 15,32%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

Swedbank portfelis

Galutinius skaičius pateiksiu, kai likviduosiu portfelį. Dabar skaičiuoti per sudėtinga ir beprasmiška pasidarė.

Degiro

Šis portfelis peraugo esantį Swedbank’e.

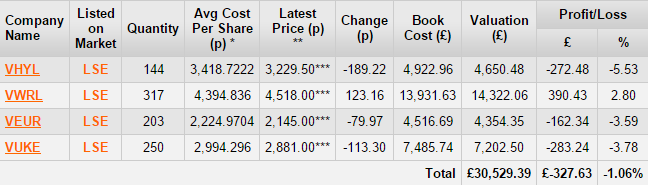

Viso investuota 23 026,96€ (-1 037€ -4,5%). Investavimo pradžia: 2018-10-12.

RateSetter (peer to peer skolinimas)

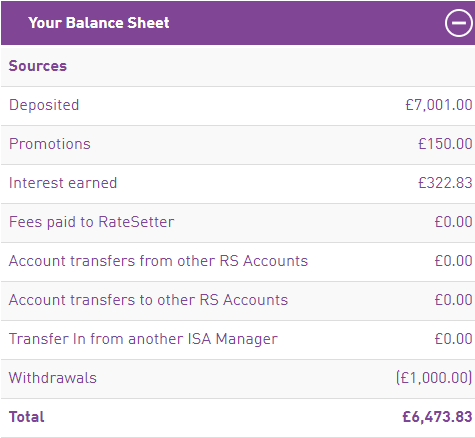

Investuota 6 001£, vertė 6 473,83£. Pradžia 2016-06-14.

Investuok šioje pačioje platformoje 1 000£ metams ir uždirbk papildomus 100£.

Išlaidos

Sutaupyta 70,1% pajamų. Šiais metais tikslas sutaupyti £2 434 per mėnesį (29 208 per metus). Gruodį įgyvendintas sėkmingai.

{kind=link}

Gal jau kas nors klausė, bet žiūrint portfelių sudėti kyla klausimas – o kas bus daroma rinkoms krentant?

Labai gerai, kad Degiro padarė „BEP“ rodiklį, dabar lengva žinoti kiek vidutiniškai kainavo pozicija 🙂

Andriau, manau bus daromas vienas ir svarbiausias dalykas – laikomasi iš anksto numatyto plano ir perkama tiek pat arba dar daugiau aktyvų, tokiu pat periodiškumu.

Tai vienas iš geriausių sprendimų, ką galima padaryti rinkoms traukiantis. Juk vidutinė pirkimo kaina mažėja.

Labas, Andrius 🙂

Tikrai nieko nebus daroma, tik uzsiperkama daugiau ir daugiau.

Labas, Mr. Balticmustache 🙂

Jo, geras daiktas. iWeb irgi turi. Man regis visur toks yra, tik ne Lietuvos bankuose 😀

Povilai,

Labiau domina tas etapas, kai bus gyvenama iš santaupų, o ne kaupiama iš uždarbio. Suprantu, kad krizės metu pirkti reikia tik daugiau, bet kaip elgtis, kai reikia parduoti, o kainos stipriai kritę?

Pats esu labiau linkęs to paties tikslo siekti vadovaujantis Dividend Growth strategija, kur akcijos kaina kaip ir esmės nedaro, nes grąža yra iš dividendų.

O šiuo atveju kaip suprantu norint turėti pajamų iš investicijų, jas reikėtų pardavinėti.

Labas, Andriau 🙂

Mano strategija tokia:

1. Tureti bent 2 metu islaidas grynaisiais. T.y., vienintele rizika devalvacija ir neuzdirbtas pelnas, jei akcijos kyla (taip pat, svarbu suprasti, kad grynieji irgi yra investicija ir diversifikuoja portfeli).

2. Dauguma mano ETF ismoka dividendus, mazdaug 2.5%. Kaip zinia, krizes metu dividendu ismokejimas nekrenta iskart ir/ar zenkliai. Tai realiai vis tiek per tuos pora metu dar susikrauciau apie 4% istekliu pragyvenimui.

4. Tuomet parduociau obligaciju ETF’us, kuriu kaina turetu buti pakilusi arba bent nusmukusi labai mazai.

5. Visa tai turetu leisti pratempti apie 4 metus be akciju pardavimo. Tokiu atveju akcijos turetu buti pakankamai atsokusios, kad galima butu siek tiek parduoti esant reikalui.

Taip pat, jei rimta krize istiktu, tai visad sakiau, kad ieskociau darbo, kad uzispirkti per ispardavima.

Labas, Povilai,

Panašu, kad veiksmų planą turi, o tuo pačiu sugebėjai apšviesti ir mane daugiau apie ETF, nes nesidomėjau anksčiau ir negalvojau, kad jie moka dividendus.

Ačiū ir sėkmės investuojant.

Man dar kilo toks klausimas del degiro ir etfmatic. Degiro ikurta 2008 metais, etfmatic 2014. Swedbankas 1820. Tai ar verta pasitiketi keliu metu senumo platformomis? Na ok, ten ta suma kur apdrausta tai dar reiktu ziuret kokio patikimumo draudejas. Bet kaip tavo Povilai portfeliui – nera tokio dydzio suma apdrausta. Tai ar ne per didele rizika laikyti degiro?

Andriau, sėkmės ir tau! 🙂

Dariau, man atrodo, kad draudimą neteisingai supranti. Jei tu esi investavęs 100k per Swedbank’ą, tai tau draudimas joks negalioja. Swedbank’ui bankrutavus, tau niekas tų 100k neišmokės.

Draudimas yra indėliams (bei gryniesiems tavo sąskaitoje).

Taigi, jei bankrutuos Swedbank’as, Degiro ar ETFMatic, situacija bus ta pati. Bus kažkas kas norės perimti klientus. Jie perves tavo vertybinius popierius kažkur kitur, gausi prisijungimą ir toliau juos valdysi. T.y., nebus jokio pinigų išmokėjimo, tik vertybinių popierių sugrąžinimas bei kažkoks laikotarpis, kol neturėsi priėjimo ir negalėsi jų valdyti.

Kas dėl visų kiaušinių laikymo viename krepšyje, tai nebūtina to daryti. Šiuo metu mano didžiausias portfelis yra iWeb. Tai platforma, kuri priklauso didžiausiai UK banko grupei.

Sveikas Povilai. Va ir išlindo dividendų investavimo privalumas vs. indeksai ir 4% išėmimas. Kai visa rinka čiuožia žemyn dividendai lieka stabilūs ir netgi toliau sėkingai auga 😉

Labas, p2035 🙂 Taip ir ne.

Tikrai taip, nes: nors indeksai tuos pinigus įsisavintų ir jų vertė turėtų pakilti, tačiau juk 4 kartus per metus visų po lašą neparduosi. O jei lauksi metus, sunku pasakyti, kuri prieaugio (ar praradimo, jei toliau pakrito) dalis yra tie dividendai.

Ne visai taip, nes: didžioji dalis mano investicijų yra į indeksus, kurie tiesiog išmoka dividendus vietoj to, kad juos kauptų didesnės vertės pavidalu.

Taip sakant, gauni abu zuikius, ir net šaudyt nereikia 😉

Geras pastebėjimas!

P.S. 4% išėmimas mano galvoje visad buvo, kad išimi tai, ką išmoka dividendai, ką išmoka obligacijų ETF (tai traktuojama kaip banko indėlio palūkanos mokesčių prasme, nors pats principas tai lygiai, kaip dividendų išmokėjimas). Po viso to, trūkstamus 1,5% (4% – 2,5%) jau gauni parduodamas akcijų vienetus/ETF/fondus/etc.

„Taigi, jei bankrutuos Swedbank’as, Degiro ar ETFMatic, situacija bus ta pati. Bus kažkas kas norės perimti klientus. Jie perves tavo vertybinius popierius kažkur kitur, gausi prisijungimą ir toliau juos valdysi. T.y., nebus jokio pinigų išmokėjimo, tik vertybinių popierių sugrąžinimas bei kažkoks laikotarpis, kol neturėsi priėjimo ir negalėsi jų valdyti.”

Bet girdejau kad yra kazkokie apie 20k draudimai ir finansiniams intrumentams europoj.

Juk mes nesam garantuoti kad jie neispardavines tu akciju ir neprasvaistys pinigu kurie yra gauti is tu akciju. Tada netures net ka perduoti kitiems valdytojams. Tai tokiam atvejui vistiek reikia draudimo. Ar ne?

„Kas dėl visų kiaušinių laikymo viename krepšyje, tai nebūtina to daryti. Šiuo metu mano didžiausias portfelis yra iWeb. Tai platforma, kuri priklauso didžiausiai UK banko grupei.”

Jo, matyt taip ir reik, net jei kituos brokeriuose mokesciai prasti.

Bet siaip turiu galvoj – swedbankas per tiek metu spejo isirodyti kad jie nebankrutuoja, mazesne gerokai tikimybe. Tai jei yra ta tikimytbe kjad tie jauni brokeriai tiesiog yra scamas, ispardavines akcijas ir issvaistys pinigus ir bankrutuos, tai atrodo swedbankas tam turi pliusa.

Jei teisingai suprantu, tai investicijos laikomos atskiroje sąskaitoje iš kurios nei Swedbank, nei kiti negali parduoti.

Andrius geriau perteikė, ką norėjau pasakyti. Bankui nepriklauso tavo vertybiniai popieriai. Tai nėra pinigai, kuriuos tu skolini bankui, todėl draudimas padengia tik 100k, o kiti nuplaukia.

Vertybiniai popieriai susieti su tavo vardu ir niekas negali jų paimti.

Tačiau pvz., jei pasirenki kitokį (nei mano) sąskaitos tipą Degiro platformoje, tai sutinki, kad tavo vertybiniai popieriai būtų skolinami. Kaip bebūtų, jie vis tiek priklauso tau ir turės sugrįžti.

__________________________

Teisingai galvoji, kad reikia prasidėti su įmonėmis, kuriomis galima pasitikėti. Tačiau bet kuri įmonė, kuri yra EU turėtų būti pakankamai patikima.

Tai man priminė vieną dalyką. Situacija kiek kitokia, bet principas, kad teisingumas laimi tas pats.

Pernai metais pagaliau atgavau pinigus už Snoro neišleistą emisiją. Kažkaip Lietuvos teismams nebuvo supratimo apie tai, kad pinigai už emisiją buvo kitame banke. Toks įstatymas, kad negalėtų įmonė pasiekti jų, kol akcijos neišleistos. Emisija nebuvo išleista, tai pinigai nepriklausė Snorui ir buvo kitame banke.

Dėka Investuotojų asociacijos, kuri kreipėsi vėliau nebe į Lietuvos teismus bet į EU teismus, Lietuva buvo sutvarkyta. EU teismas paaiškino, kad turi būti arba investicijų direktyva vadovaujamasi, arba, traktuoti, kad tai buvo indėliai, nes sandoris pinigų iškeitimo į akcijas neįvyko, vadinasi pinigai tiesiog banke sėdėjo. (Čia aišku visad įdomu, kaip EU teismui viskas buvo akivaizdu iš pirmo karto, o Lietuvoje reikėjo eiti per visas instancijas ir nė vienai tai nebuvo akivaizdu).

Tai Lietuva pasirinko indėlių kelią. Spėju todėl, kad tokiu būdu galėjo padengti išlaidas iš indėlių draudimo sąskaitos vietoj to, kad ieškoti kitur lėšų.

Esmė, kad įstatymai yra ir tvarka bus 🙂

„Bankui nepriklauso tavo vertybiniai popieriai.” ta suprantu kad nepriklauso. Bet jie turi priejima prie ju, galimybe daryti ka nori su jais, va kame problema.

Nu aisku cia yra reguliatoriai, bet klausimas kiek jie ten tikrina. Neseniai klausiau interviu viena kur ten i kalejima kazkoks fondo valdytojas pasodintas. Ten ankscau buvo tikrinimai, bet jis toks patikimas atrodo kad jo realiai tie tikrintojai net netikrindavo 🙂 tik paskui kazkaip ten atejo galas. Stai tas podcastas https://chatwithtraders.com/ep-102-eugene-soltes/

Tai va sakykim nesuziuri. O ir tie reguliatoriai ar turi live stebejima? gal jie patikrina kas menesi tarkim? tai po patikrinimo jei mato kad tuoj bankrutuos, paima isparduoda mano vertybinius popierius, istasko pnigus ir bankrotas. Ir ka dabar galim padaryt? Pinigu nebera is ko atimt.

———–

Tai snore tu kaip supratau atgavai nes pritaike valstybes draudima tavo pinigams nes nebuvo dar nupirkos akcijos ?

Dariau,

Nežinau kaip yra su užsienio investicijų tarpininkais, bet jei teisingai suprantu, tai turėdamas vertybinių popierių sąskaitą pas lietuvišką maklerį, tavo akcijos yra laikomos ne pas jį, o depozitoriume, už kurį ir moki kažkokį procentą kas ketvirtį, tik viskam tam tarpininkauja tavo investicijų kompanija.

Aišku, jei tau tai esminis sprendimas, siūlyčiau tiesiog pasigilinti giliau, nes mano žinios yra iš pokalbių su kolegomis ir pan.

Andrius, vėl puikiai atsakė 😉

Dariau, tik pridurti galiu, kad šiek tiek paranojiškai atrodo tos baimės, kad visi aplink tik ir nori atimti tavo sunkiai uždirbtus pinigus.

Čia kaip anksčiau su karais. Buvo jėga užkariauti kitas valstybes, nes daug pinigų gaudavai.

Tačiau dabar niekas nenori kariauti, nes bendradarbiaujant yra gaunama daugiau pinigų.

T.y., ekonomika vis labiau ir labiau yra win win situacijos.

Pvz., kai pirmą kartą atvykau į UK, dirbau įmonėj dar ne pilną mėnesį ir reikėjo kažką per Amazon nupirkti. Pist, direktorius atnešė banko kortelę ir paliko man. Čia dar tais laikais, kai net kuprinių neidavo į maksimą įsinešti, nes pavogti ką nors gali, todėl man buvo dvigubas šokas.

Šitas skirtumo mentalitetas yra esminis dalykas, kuo man UK yra daug priimtinesnė. Lietuvoje žmonės visad galvoja, kaip užtikrinti, kad manęs neapgautų, nes kiekvienas išskyrus mane yra sukčius (nors tai net nėra įmanoma).

UK visi galvoja, kad kiekvienas yra tavo draugas, tad reikia pirma pasitikėti. Drįsčiau teigti, kad tai netgi vienas iš svarbių veiksnių leidžiančių ekonomikai greičiau kilti. Kai žmonės pasitiki vieni kitais, nereikia laukti visokių pasirašomų raštų ir t.t., galima iškart imtis darbų. Nereikia direktoriui aiškintis, ką ten pirkti, o pats darbuotojas gali akimirksniu užsakyti.

P.S. nesu naivus, pasitikėjimui yra ribos. Tačiau kai pradedam su nepasitikėjimu, užkertam kelią tikrai partnerystei.

P.P.S. gyventi su baime yra sudėtinga.

Na gali but pas mane paranoja 🙂 nezinau. Tiesiog internete yra pilna scamo, tai atrodo kodel ir tas negali buti scamas 🙂 o ypac kur didziuliai pinigai.

Bet turbut reikia investuojant suprast kokia rizika yra iki galo, net jei tai yra maza rizika.

Bandau dometis. Na kad ir laiko kazkokiame depositoriume, tai vistiek nereiskia kad negali paimti ir parduoti ir pasiimti mano pinigus. Na arba as pilnos schemos nesuprantu dar.

As turiu taip suprast kad net savo tevams galeciau isaiskinti, kai tevas sakys – „taigi cia tik kazkur interente tie pinigai, kaip tu esi apsaugotas kad taves neapvogs?”

Jei turit koki linka i gera resursa, tai prasom pasidalinkit 🙂

Idomus straipsniukas:

http://thecrux.com/why-your-brokerage-account-isnt-as-safe-as-you-think/

„Here’s how it works…

There are three basic ways to hold stocks: street name registration, direct registration, or physical certificate. Street name is the default. Unless you make special arrangements, this is how stocks are registered.

Cede & Co., a subsidiary of the Depository Trust Company (DTC), is likely the registered owner of your stocks. You are NOT the registered owner. When you buy a stock, DTC holds those shares for your broker. Your broker, in turn, holds those shares for you.

That means Apple, GE, Verizon, and the other companies whose stocks you hold have NO record of you.

If your broker mishandles your account, you can sue to get your money back. But, as MF Global customers discovered, it’s not easy. And there’s no guarantee you’ll win…

If your broker makes a bad bet on Greece and uses your cash to settle the bill, you’re out of luck. Sure, it’s illegal… but laws didn’t stop MF Global. Customers had to take action, hire lawyers, and sue to get their cash back.”

Na taip ir yra. Mes net neturim iraso kad mum priklauso tos akcijos. Ir jie daro ka nori, ir net jei paduodam i teisma, nera garantijos kad laimesim.

Tai zodziu reik ne tik atspet kur kaina judes, bet dar ir koks brokeris bus geros valios 🙂

Dariau,

O kodėl tu turi tėvams aiškinti kur leidi savo pinigus? 🙂

Nesi niekada 100% apsaugotas, nes gali kas nors pavogti tavo tapatybę ir iš nebankrutuojančio banko viską parduoti, o pinigus pavertus bitkoinas persivesti sau.

Ir daugybė kitų variantų.

Aš sakyčiau, kad rizika yra kiekvienu atveju ir manau, kad rimta finansinė struktūra yra saugiau nei kažkoks neaiškus pelno negeneruojantis startup’as, bet iš principo vertybinių popierių atveju tai tik teoriškai pailgins laiką, kol tu atgausi prieigą prie savo portfelio. Aišku reikia atsmesti tuos atvejus kur tu leidi savo vertybiniais popieriais spekuliuoti tarpininkui ir jis bankrutuos.

Andriau,

„O kodėl tu turi tėvams aiškinti kur leidi savo pinigus?”

As su jais pasikonsultuoju apie investavima. Neprivalau to daryti bet jie irgi neblogi investuotojai kiek matau pagal rezultatus, tik jie ne i akcijas investavo. Tai yra ka pakalbet. O gal ir pacius juos paskatinciau i akcijas imest jei suprastu kodel tai apsimoka.

O siaip ir save pasitikrini – dalyka supranti gerai tik tada jei sugebi savo mociutei isaiskinti 🙂

Jei bandyčiau paaiškinti močiutei, tai turbūt iki šiol nebūčiau pradėjęs investuoti, bet suprantama, jei tą darai dėl kitokios nuomonės. Bet jei investavime svarbu parodyti tėvams, kaip viską sėkmingai darai, tai siūlyčiau net nepradėti investuoti, nes net ir geriausia strategija trumpais laikotarpiais gali rodyti blogus rezultatus.

Aš vis dar nesuprantu tos 4% išėmimo strategijos, man toks jausmas, kad visi pamiršta jog nuo tų 4% dar reikės 15% sumokėt mokesčių VMI ar aš kažką ne taip suprantu.

Taip pat pvz baltic mustache sako jog reikia turėti investavus 25x savo metinio biudžeto ir tada realiai jau pasieki finansinę nepriklausomybę pagal šią 4% withdrawal strategiją, BET paskaičiavus, jei nuo tų 4% kuriuos nuiminėji po to kai jau būni sukaupęs 25x metinio biudžeto portfelį ir nuėmus 4% dar sumoki 15% nuo jų tai realiai, kad po mokesčių liktų tavo metinio biudžeto suma, reikia ne 25x metinio biudžeto portfelį turėti, o kažkur apie 28x+.

Arūnai,

Esi teisus, mokesčius reikės sumokėti. Tačiau nepamiršk ir to, kad ETF’ai išmokės dividendus. Vadinasi bendras portfelio prieaugis bus didesnis nei 4%. Iš to padidėjimo ir sumokėsi mokesčius.

Taip pat, kas metus yra taikoma 500€ lengvata. Gyvenant su antra puse, tai jau yra 1000€. Laikui bėgant, labai tikiuosi, kad žmonės Lietuvoje subręs, pasikeis karta, išrinksime valdžią, kuri labiau rems vidutinę klasę ir šią lengvatą padidins (kaip kad yra tarkime D. Britanijoje).