Finansinės nepriklausomybės progresas (mano portfelis 2020-07-01)

Finansinis turtas

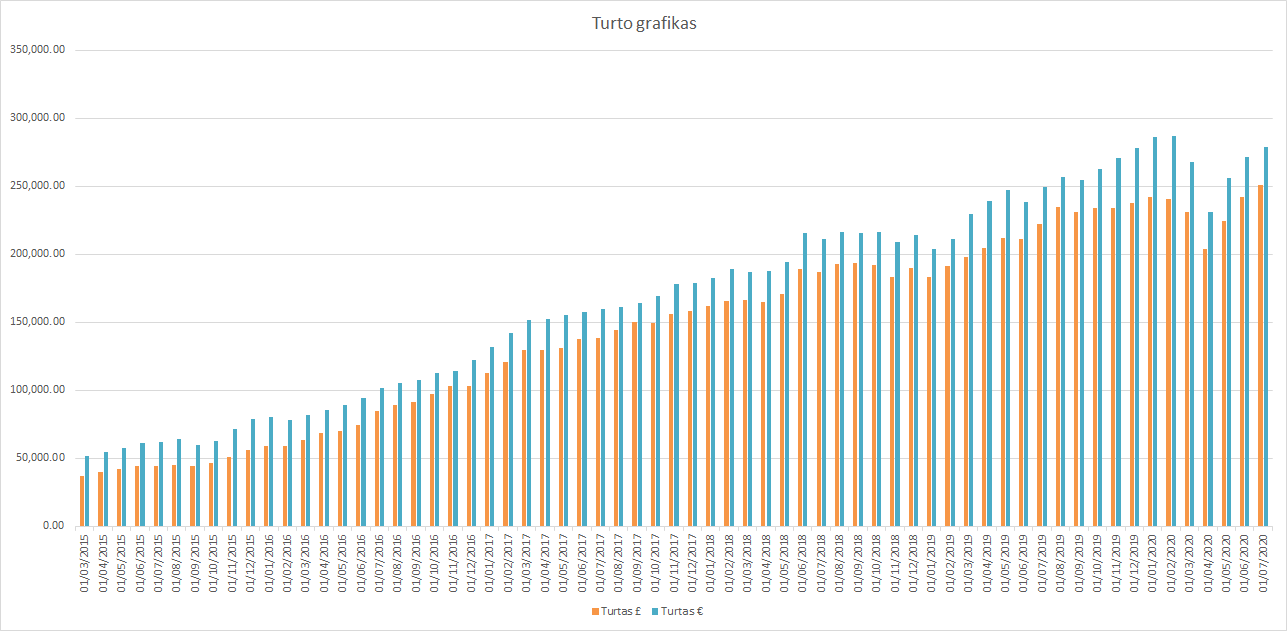

Mano turtas 2020-07-01 dienai yra 251 283.42£ (+8 964.83) arba 962 029.68Lt (+23 110.04) arba 278 623.05€ (+6 693.13). Praeitas mėnuo. Akcijų įsigijimas

Akcijų įsigijimas

iWeb: 2033.9£ (Vanguard Emerging Markets ETF (VFEM)

Degiro: 581.51€ (iShares MSCI World Core ETF)

Dividendai: ~1k £ (iWeb portfelis)

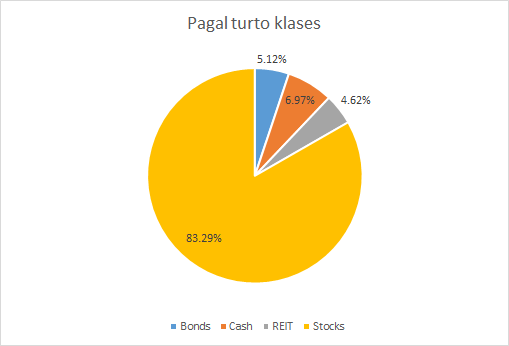

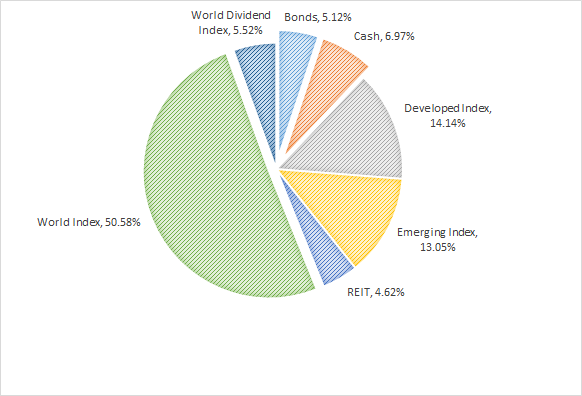

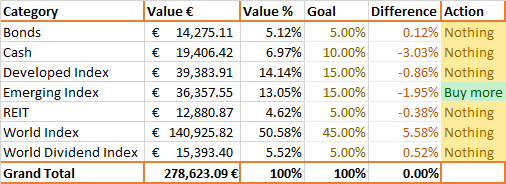

Alokacija

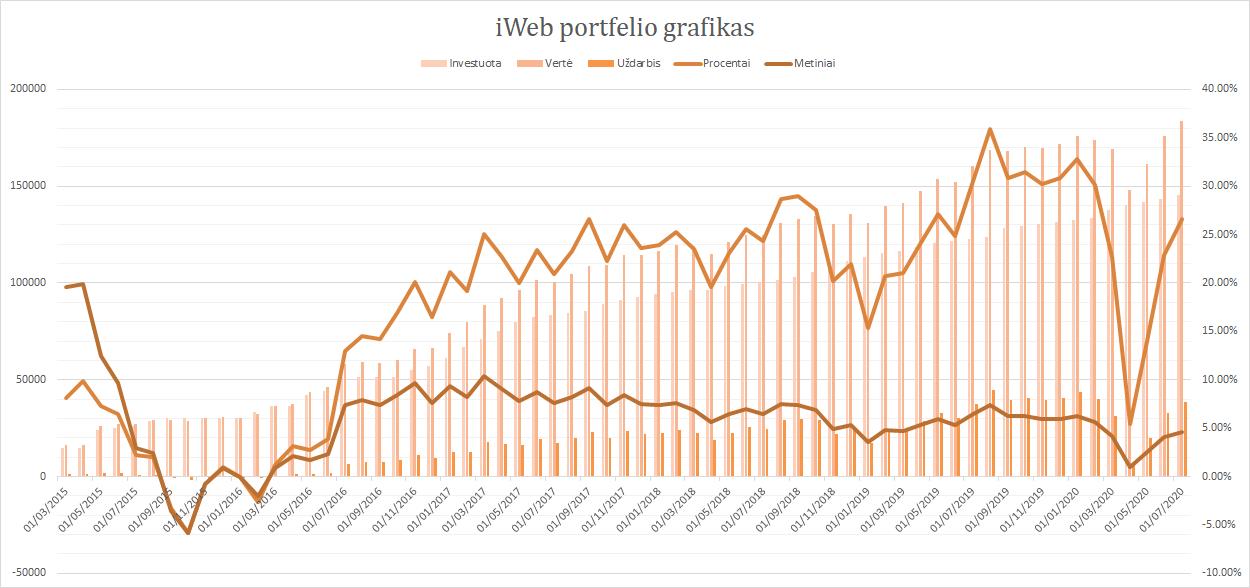

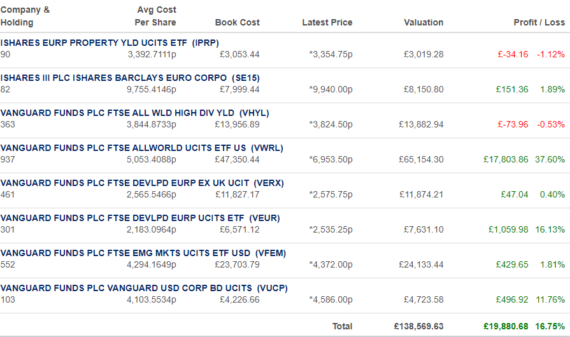

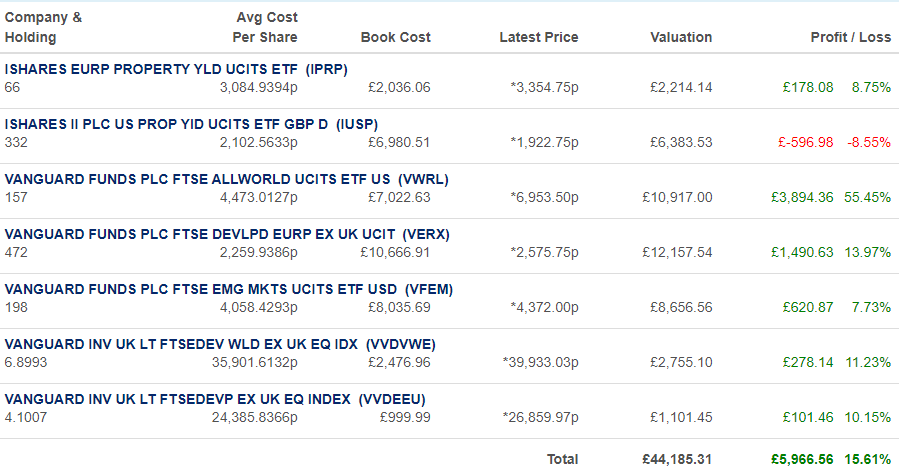

iWeb portfelis

Viso investuota 145 300£ (£1 172.40 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 183 927.34£ (+38 627.34£ 26.6%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga).

Statistika

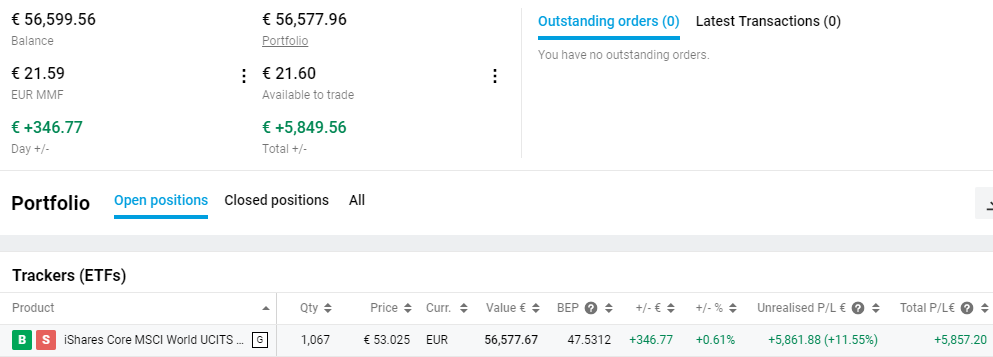

Degiro

Degiro

Viso investuota 50 750€, vertė 56 599.56€ (+5 849.56€ +11.53%). Investavimo pradžia: 2018-10-12.

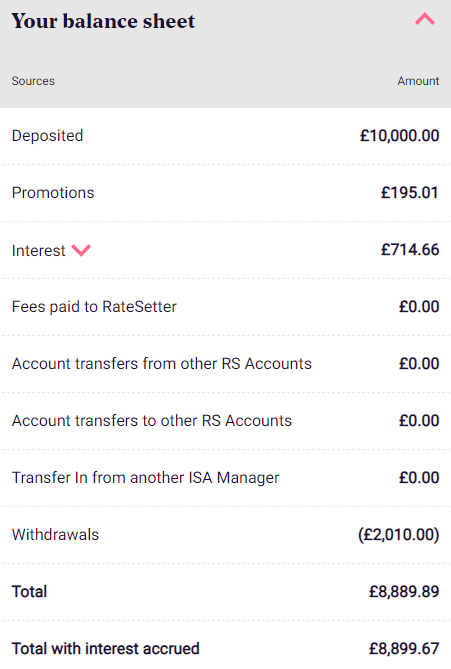

RateSetter (peer to peer skolinimas)

Investuota 8 000£, vertė 8 889.89£. Pradžia 2016-06-14.

Išlaidos

Sutaupyta 66.7% pajamų.

Labas. NElabai suprantu, kokia yra dabartinė tavo sukaupto turto vertė?

Labas, Vidmantai 🙂

Nesu tikras, ar čia buvo sarkazmas? Pirmoji eilutė parodo mano turtą/portfelį įvairiomis valiutomis.

Labas Povilai,

kodėl renkiesi neinvestuoti į nekilnojamą turtą?

Labas, Edvinai 🙂

Mano alokacijoje REIT yra 4,6%. Kainos nemažai pasmukę, nes pasaulis mąsto, kiek mažiau ofiso patalpų reiks. Tas stumia tokių vertybinių kainą žemyn.

REIT – nėra toks tiesioginis investavimas į nekilnojamąjį turtą kaip pirkti būtą. Bet kartu tai paprasčiau.

Tačiau dažnai pagalvoju, kad reiktų pradėti investuoti per platformas, kurios leidžia turėti nemažai savininkų tam pačiam objektui. Ir išmoka nuomą dividendais.

Kas liečia patį gyvenimą, tai pirkimas buvo priklausomai nuo situacijos yra blogas arba geras sprendimas. Kiek skaičiuoju, tai Londone nuomotis yra pigiau. Pastatai kainuoja daugiau nei nuoma. Manau, kad šitas kortų namelis nesugriūna tik todėl, kad paklausa nuolat auga bei pastatų vertė kyla, nors nuoma vis labiau atsilieka.

Šneku apie tai, kad pastato kaina turi pasidengti per 10-15 metų. Londone tas skaičius net nėra arti 15… Tai, ką čia pirkti, jei nuoma pigiau.

Be to, visi skaičiuoja paskolas mažom palūkanom, kas nutiks, jei jos grįžtų tarkime į 5 procentus, kas yra realiai istoriškai labai mažai? Būtų gražu žiūrėti.

Galiausiai, mano asmenybės tipas bei gyvenimo situacija nėra tai, kur man paranku įsigyti būstą:

1. Visad persikraustau, kad galėčiau į darbą nuvažiuoti dviračiu

2. Nusiperki kur nors, ten kokie užknisantys kaimynai atsikrausto. Gali būti tie, kur tik party party. Tačiau nebūtinai blogi žmonės, bet gal jie turės 3-5 vaikus, kurie be ploto lakstys tau virš galvos. Kaip tada gyvent?..

3. Pirkti ir išnuomoti nėra logiška Londone (dėl jau minėtų kainų problemų). Bet svarbiausia, kad daug darbo. Tai nereiškia, kad niekad to nepadarysiu. Yra žmogus, kuris sakė, kad apsiimtų prižiūrėti ir išnuomoti mano butą/butus Lietuvoje, tad galbūt tą kažkada padarysiu.

„Kiek skaičiuoju, tai Londone nuomotis yra pigiau. Pastatai kainuoja daugiau nei nuoma. Manau, kad šitas kortų namelis nesugriūna tik todėl, kad paklausa nuolat auga bei pastatų vertė kyla, nors nuoma vis labiau atsilieka.”

Ar čia tipo 15 metų nuoma pigiau nei pastatas? O kodėl būtent toks kriterijus?

Aš galvoju tokiu nebent apsimokėtų vadovautis jei tikrai yra didelė tikimybe, kad būsto kainos kris. Bet klausimas ar ir tame pačiame Londone kris labai, kai tuos pinigus spausdina. O ten yra turbūt labai saugu, nėra pvz Rusijos šalia. Kuo mažesnė rizika, tuo uždarbis iš nuomos mažesnis kaip ir visur. Tai va gal nusipirkęs tame Londone parduotum dar brangiau? Nebent iš tų pinigų kuriuos išleistum butui investavęs į akcijas pvz uždirbi daugiau – tiek kad padengia ir nuomą ir dar lieka. Bet akcijos atrodo rizikingiau. Tai va gal tą minusą matau, kad užšaldomi pinigai kuriuos gali pelningiau įdarbint.

Tiesiog toks klausimas: o kas toliau? Didėjančios sumos, kuklus gyvenimas? Ar nesinorėtų imti ir įgyvendinti ką nors čia ir dabar? Išpildyti svajonę.

Labas, Dariau 🙂

Metai dėl to, kad turi per kažkiek laiko atsipirkti investicija.

Jei nuoma negali padengti principal per „normalų” laiką, tai čia pinigų praradimas, o ne investicija.

Taip, reikia atsižvelgti ir į opportunity cost. Gali kitos investicijos būti geresnės.

Londonas sakyčiau, kad nėra saugus. Brexit’as dar neįvyko. Gali pasislinkti finansai iš Londono į kitus Europos miestus, kas beje, jau vyksta. Nemažai įmonių perkėlė dalinius.

Londonas taip gerai gyvena, būtent todėl, kad jis kaip finansų centras, o tokį statusą tikėtinai praras.

Brexit’as ir taip ekonomiką sumažins.

Galiausiai, būsto kainos Londone per praeitą krizę nekrito. Tai reiškia, kad Londone jau seniai reikia būsto korekcijos.

Žinoma, tai nereiškia, kad tai įvyks, kainos ir toliau gali kilti. Bet dėl praeitame ir šitame komentare minėtų priežasčių, man tiesiog nesaugu pirkti čia būstą.

Labas, w 🙂

Pasididinti kapitalą 150k. Nustoti dirbti 2021 arba 2022.

150k dalinamas į 50k kelionei aplink pasaulį motociklu. 100k vaiko išlaikymui, jei kada turėsiu.

Toks buvo originalus planas 2018 metų pabaigoje, kai grįžau į UK.

——

Corona viską keičia dabar. Štai, praeitą savaitę įmonė paskelbė, kad iki 2021 dirbsime iš namų. Tad šį sekmadienį parskrendu.

Tokiu atveju, tikėtina, kad realiai galiu gyventi kas mėnesį kitoje valstybėje ir keliauti net nekeliaudamas, ir nenustojęs dirbti 🙂

Panašu, kad net po corona ofisas bus neprivalomas. Jei paimi sumą, kurią moku nuomai Londone (nors ir labai pigiai prasisukęs), tačiau už ją (ar truputį pridėjus) galima išsinuomoti butą mėnesiui bet kur (žinoma, išskyrus brangiausius mietus, kaip Londonas). Tokiu būdu galbūt gerai pasikeliaus.

Beje, didžiausi miestai manęs nelabai ir domina. Per daug žmonių, kamščiai, tarša, skubėjimas.

——–

Na, o tai ir yra svajonės išpildymas 😉

——–

Panaudojai žodį kuklus, tarsi jis turėtų neigiamą prasmę. Bet jos neturi šiame kontekste.

Žinoma, nemeluosiu, yra keletas dalykų, kurie praverstų, jei pinigai būtų neriboti. Pvz., motociklą pirkčiau dabar, o ne, kai planuoju pradėti keliauti.

Naują dviratį būčiau nusipirkęs, kai prieš porą mėnesių šitas kaip ir į dalis subyrėjo 🙁 Bet, in hindsight, geras sprendimas, nes vis tiek dabar išvažiuoju (būtent todėl naujo nepirkau, nes nebuvo aišku, kas bus ir darban minti nebereikia) ir dviratis būtų rudijęs be tolko. Be to, dar užpraeitą savaitgalį su draugu 100+km numynėm per vieną dieną (iki Brighton) nors ir buvo problemų. Tai realiai tik didesnis nuotykis. Reikėjo atjungti galinius stabdžius, kas reiškia, kad reikėjo pasiskolinti įrankius ir bendrauti su kitais minėjais. Nulūžo telefono laikiklis su visu telefonu. Tada teko surasti kur, nes nežinojau, kada nukrito…

Trečias dalykas būtų nuoma. Mano dabartinė situacija tokia, kad nuomoju vieną kambarį trijų kambarių bute (du miegamieji ir didelė svetainė su virtuve). Bet visad gyvenu vienas. Tačiau per coroną, mano kambariokas užstrigo Londone ir negalėjo išskristi, tai gyvenam dviese. Nors man šiaip vienam labiau patiktų.

Bet tas vėl į naudą išėjo. Yra su kuo pašnekėt, nes per tą lockdown’ą tai niekur neišeini, su niekuo nepašneki, tai vėl privalumas gavosi. Tikrai gerai išėjo.

Žodžiu, esmė ta, kad papildomi pinigai galėtų teoriškai padidinti pasitenkinimą gyvenimu, bet praktiškai pokytis būtų labai jau minimalus.

Rašydamas „kuklus” neturėjau galvoje kažko labai blogo.

Viskas labai subjektyvu. Pavyzdžiui, kažin ar pirkčiau telefoną už tūkstantį eurų, net jei uždirbčiau labai daug. Kitas gal ir išsimokėtinai perka, nors tuos pinigus galėtų tikslingiau panaudoti.

Bet kartą per ilgesnį laikotarpį apsilankęs restorane tikrai nepasikuklinčiau užsisakyti tai, ko noriu. Arba jeigu labai norėčiau (reikėtų) kokios knygos, kurios dar negavo bibliotekos, tai tiesiog nusipirkčiau.

Dar vienas pavyzdys. Skiriantis atlyginimui skirtųsi ir perkamos mašinos kaina. Bet vėlgi… Atlyginimui pakilus penkis kartus nebūtina pirkti penkis kartus brangesnės mašinos…

Labas, w 🙂

Visiškai su tuo sutinku!

„Metai dėl to, kad turi per kažkiek laiko atsipirkti investicija.”

O kaip skaiciuoji buto atsipirkima? As va sito nesuprantu – ten reik kazkiek iskaiciuot, kad jis sensta, ir remontus. Bet kiek tai yra pinigais – neisivaizduoju per daug 🙂 Uzdibrant is nuomos net nesuprantu koks yra pelnas , ar jis is viso yra. Kiti skaiciuoja, kad is nuomos praktiskai viskas yra pelnas, remontas bus tarkim po 10 metu. Tai gal ir teisingai taip skaiciuot. Kai bus remontas po 10 metu, tada skaitysi kaip nauja investicija ir nuo jos skaiciuosi kada atsipirko? O kad dabar nupirktas butas nusidevi – tai del infliacijos pinigais gali to ir nepasimatyt. Pvz nusipirkai uz 30k buta, po 5 metu kainuoja 30k tarkim irgi, nors ir nusidevejo, bet ir infliacija ivyko, tai kaina nenukrito. Tai kiek is nuomos surinkai – pelnas grynas, atmetus mokescius?

Nu aisku po 5 metu tas 30k neber tas pats del inlicaijso. Tai pasiskaiciuojam kiek nuvertejo nuo 30k = x tarkim. Tada pelnas lygu nuomos pajamos minus mokesciai – minus inflaicija buto x.

Zodziu sudetinga isskaiciuot ta pelna realu 😀

Reikia paimti exceliuką ir viskas pasiskaičiuos 🙂

Beje, jei pats nuomoji tiesiogiai, tai nėra tokio dalyko, kaip daryti buto remontą kas 10 metų, problemų bus pastoviai kiekvienais metais, kurios kainuos pinigų. Taip pat, remontas kad remontas pats kainuoja 20-40k (čia, jei daugumą pats darai, ir pats organizuoji samdymus, etc), tai yra labai didelė suma nuo pačio buto kainos.

Realybėje, nustos veikti kanalizacija, skaitikliai, suges spyna ir t.t. Pvz., mano brolis nusipirkęs yra naujos statybos būstą. Prieš kelias savaites atėjo ir rado lapelį ant įėjimo durų, kad pas juos pastate 7 butų šilumos skaitikliai neveikia. Kaip taip gali būti paklaustų kažkas, juk pastatas naujutėlis. Remonto (ne keitimo, bet remonto) kaina 80 eurų. Iš to mėnesio nuomos žiūrėk pelno beveik ir nelieka 🙂

Taip pat, reikia įskaičiuoti laiką, kuris bus skirtas nuomininkų paieškai, ir jų norų tenkinimui, jei tai nieko nekainuos. Pvz., paskambins, kad reikia padėti papildomą telefono numerį prie šlagbaumo pakėlimo. Žodžiu, darbų darbelių bus pilna, kai kurie kainuos truputį, kiti daug, kiti tik laiko.

Reikia tada paskaičiuoti, kad butas tikėtina nebus 100% laiko išnuomotas.

Todėl tikrai sutinku, kad tiksliai niekad nepaskaičiuosi bei labai daug priklausys nuo to, kaip gerai nuomininkai pasirenkami.

Štai mano komentaras iš https://www.traders.lt/forums.php?m=posts&p=416080#416080

„Sakyčiau, kad briedo prirašyta.

Imkime vidutinę indekso grąžą 7%, atmetam 3% infliacijai. Po 20 turime 54,778.08 su dabartine perkamąja gale, po 30 metų 81,084.94 Lt. Būtent tai, ką maždaug ir sakai. Sakyčiau geras dealas. Jei gali pasiekti daugiau ilgu laikotarpiu, tai matyt esi Warren Buffet, sveikas atvykęs į Lt forumą ir išmokęs lietuviškai. High five!!!

Dabar apie NT. Man įdomu, kaip tu ketini investuoti? Nešneku, kad nebūna gerų sandėrių rinkoj, bet tu pažėk kainas butų. Už 180k Vilniuje gali nupirkti vieno kambario butą ne centre (miegamasis ir svetainė, kuri sujungta su virtuve). Tada sukiši dar bent 40k litų apstatyti baldais, plytelėm ir t.t. (čia jei pats dirbsi ne kitiems mokėsi, nes kitaip tai ir 80k gausis). Su tokiu įrengimu, premium kainos už nuomą negausi, nes gana piguva bus. Kas 5 metus sukiši bent 1k remontui. Tada kas 20 metų turėsi kišti apie 20-30k kapitaliniam.

Viso išlaidos per 25 metus = 5 * 1000 + 180 000 + 40 000 + 30 000 = 255 000. Pridedam palūkanas 4.45 %, nors garantuoju, kad bus didesnės (https://www.dnb.lt/lt/skaiciuokles-privatiems-klientams/bustokredito). Gauname 829 įmoką, palūkanos 98 7000.

Viso išlaidų 255 000 + 98 700 = 353700. Jobšik mat, ne pigiai gavosi tas butukas už 180 000. Dabar ką gausime iš nuomos? 25 * 12 * 1000 (čia jau geriausias atvejis) = 300 000. Tai sėdėsi nuostolyje 53 700 Lt. Nieko sau investavimas

Ok, dabar esmė, kad tau liko butas. Kurio kaina sunku pasakyti kokia.. Tarkime 220k. Atimamte iš jų minusą lieka 166300. 50k per 25 metus po 4% būtų 133,291.82. Na, tai uždirbai 30 000 daugiau. Kaip sakei, čia net ne pinigai tau.

P.S. net nešneku apie tai, kaip turėsi lėkti šikinikui užsikimšus, stogui prakiurus. Kad turėsi mokėti dar buto draudimą. Nekilnojamojo turto mokestis dar atsiras turbūt. Tada mokestis už įsigijimą bus. Žodžiu, tikras nuostolis daug didesnis, kai butas stovės nenuomotas, jei nuomininkai nusiaubs, komisiniai už jų suradimą.

P.S.S. nuomos kaina turės didėti maždaug pagal infliaciją su šiokiu tokiu atsilikimu. Žodžiu, daug rizikų. Įmanomas šiek tiek didesnis pelnas, bet daug sudėtingiau pasiekiamas. Indeksus pirkti lengviau nei rinktis butus.”