Finansinės nepriklausomybės progresas (mano portfelis 2018-04-01)

Finansinis turtas

Trečia mėnesį iš eilės mano turtas išlieka beveik toks pat, nors papildomai įmetu 2500-3500£/mėn, t.y., amortizuoju akcijos rinkos kalnelius. Viskas pagal planą 🙂

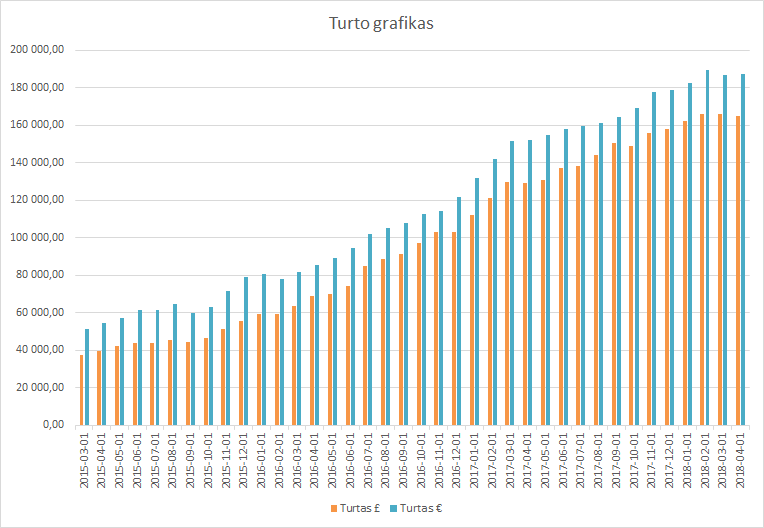

Mano turtas 2018-04-01 dienai yra 164 937.11£ (-1 215,80) arba 647 476,94Lt (+1 900,45) arba 187 522,28€ (+550,41). Praeitas mėnuo.

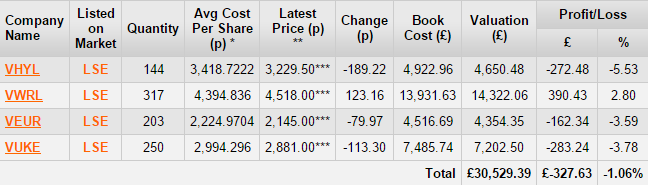

iWeb portfelis

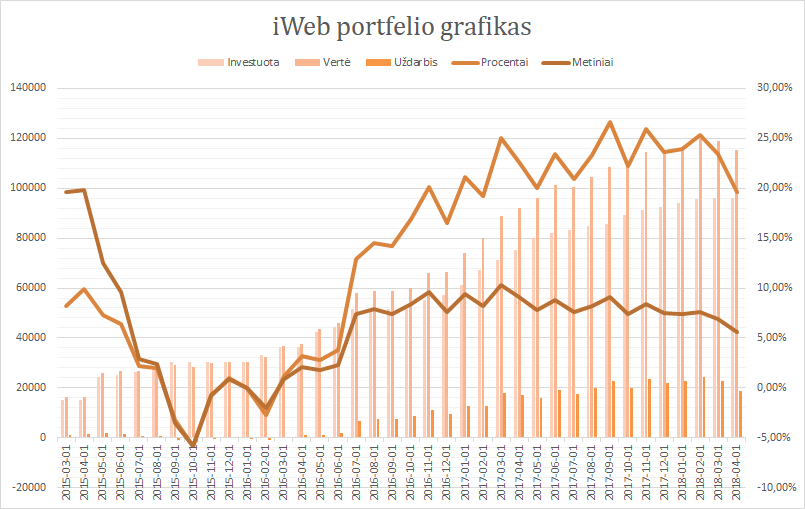

Viso investuota 96 280£ (84,88 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 115 150,85£ (+18 870,85£ 19,6%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

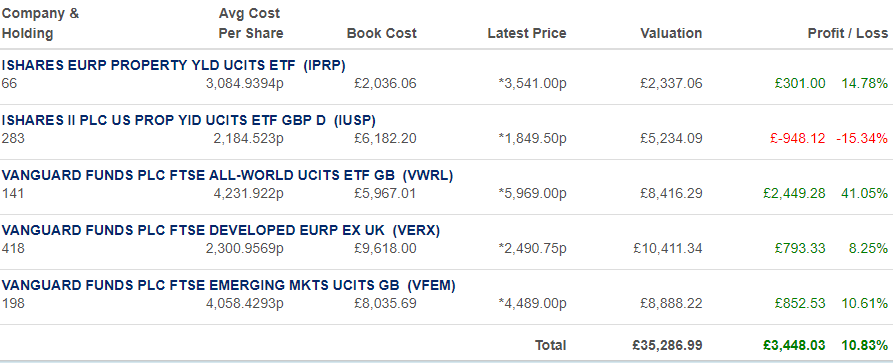

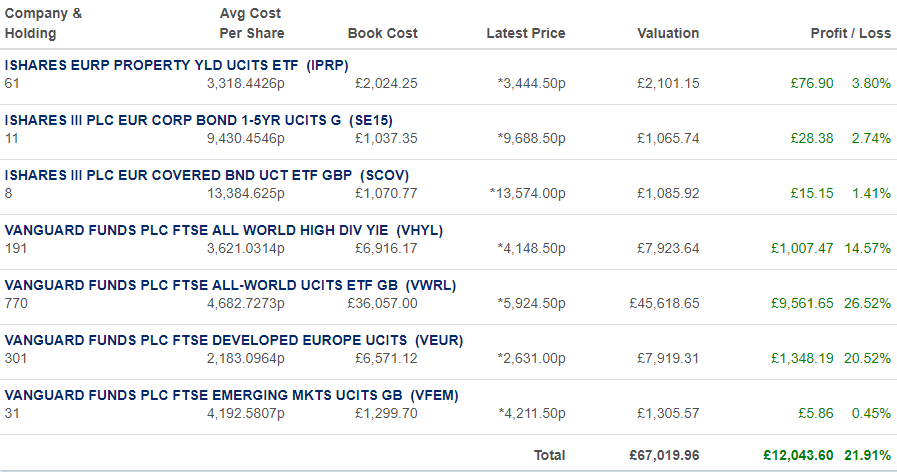

Swedbank portfelis

Viso investuota 27 842,14€, dabartinė vertė 33 795,52€ (+5 953,38 +21,4%), grynaisiais 179.52€.

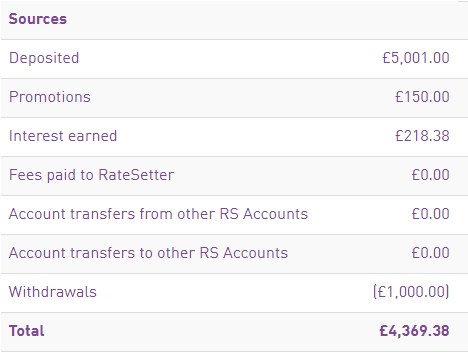

RateSetter (peer to peer skolinimas)

Investuota 4 001£, vertė 4 369,38 £. Pradžia 2016-06-14.

Taupymas

Išleista pragyvenimui 25,5 pajamų, t.y., sutaupyta 74,5%.

{kind=link}

{kind=link}

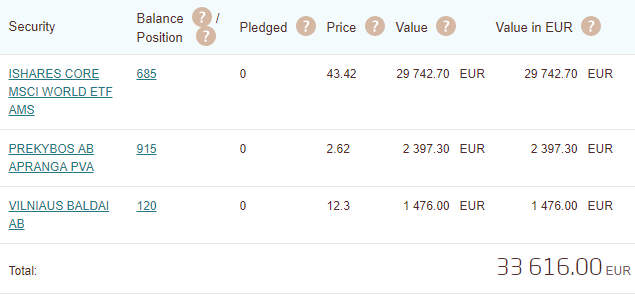

O ką mąstai apie savo turimas Aprangos akcijas? Ar pasitiki jomis? Kodėl tavo portfelyje neatsiranda daugiau Baltic akcijų? ačiū iš anksto už atsakymą.

Labas, Andriau 🙂

Tiesa pasakius, kažkaip per „klaidą“ jos užsiliko. Bet kokia investicija ne į indeksus prasilenkia su mano strategija. Buvo kažkokia priežastis, kai originaliai atsikratinėjau visų turėtų Baltijos šalių akcijų, bet dabar nebepamenu.

Mano manymu Baltijos rinka per maža ir per mažai likvidi. Dažnai įvyksta visokie „keisti“ dalykai – tai nustojami dividendai moki, tai išsibraukia iš sąrašo, tai keista kaina susipirkti nori ir t.t.

Mano dienos, kai mėginu išsirinkti pavienes akcijos daugiau ar mažiau baigtos. Noriu ramiai miegoti naktimis bei nekreipti dėmesio į naujienas.

P.S. bet pradėti investuoti, ar suprasti pagrindus tai Baltijos rinka dėl savo mažumo tinka visai neblogai.

Dar ne į temą,

gavau laišką iš seb apie tai, kad nuo balandžio 1 d. bus taikomi papildomi mokesčiai už investicinės sąskaitos tvarkymą, beroc 2 eur už ketvirtį, man pasirodė kaip lupikavimas, kaip kitiems su sąskaitų tvarkytojais-saugotojais ?

Aš ir taip ir taip 2eur/ket moku už vp saugojimą. Už sąskaitas jei dar ims atskirą momestį tai negerai. ar čia ne tas pats? Jap balticai investavimui nelabai tinka. Aš ir išeidinėju nes va OEG planulja nutraukt dividendus… Žodžiu US dividendinės akcijos dabar mano taikinyje. Pakritusios kainos nuteikia visai maloniai 🙂

Andriau, kadangi investuoju ne į Baltijos biržą, tai apskritai moku apie 50€ (4-5€ per mėn) per metus vien už vertybinių popierių laikymą.

Apie mokesčių pokyčius gavau laišką, bet čia globalus ES dalykas. Net mano UK brokeris pakeitė viską. Bet užtikrino, kad kainos nesikeičia, tik dabar viskas kitaip išdalinta. Pvz., kad aišku, kiek yra valstybei mokestis (yra toks Stamp Duty UK), koks platformos/brokerio įsigijimo mokestis, kiek pačio fondo įsigijimo mokestis.

Tai, kadangi kainos UK nesikeitė, tik jų atvaizdavimai, tai automatiškai primečiau, kad tas pats liko ir LT. Dar patikrinau įsigijimo/pardavimo ir pasirodė tokie patys (bent tose rinkose, kurios mane domina). Apie papildomus portfelio mokesčius nieko nemačiau.

Reiks pasidomėt.

Kai esu pripratęs prie UK, tai man visi LT bankai yra lupikautojai. Bet kartu, gal jie turi mažiau progų uždirbti iš kitų paslaugų nei UK, tad taip atsitinka, kad bazinės paslaugos kažkodėl kainuoja (UK bankui nemoku nieko, visi pavedimai dykai, už banko korteles nieko mokėt nereikia, grynų nusiėmimas yra ribojamas dienai 500£. Mano pasirinkta platforma turi tik flat fee už sandėrį 5£, nėra jokių sąskaitos išlaikymo mokesčių).

p2035, reikia kam nors paskaityti tą naują kainoraštį 😉

OEG atvejis būtent vienas iš tų kur kalbėjau, kad Baltijos rinka per daug nestabili. Kad, jei gerai mačiau tavo bloge, ne tik nutrauks dividendus, bet mėgins iš biržos išeiti.

Sunku ramiai investuoti tokiame klimate. Vis kas nors bloga nutinka 🙁

Tikrai taip. Prieš tai TEO dividendus nukirto, tada Tallin vesi su savo mokestiniais bajeriais, o dabar OEG. Šiaip jiems didelių priekaištų neturiu. Pasielgė civilizuotai, pasiūlė normalų exitą už 1,9€. Man dar net keli EUR pelnas gavosi + koks 100€ gauti dividendai per tuos metus. Savininkų sprendimas, niekas dėl to nepyksta, svarbu tokių pelnų išėmimų apeinant smulkiuosius nedaryt kaip TEO, nors ten dar softas, kiti atvirai ‘skolinosi’iš įmonių tiesiog. Na belieka tik good old US rinka 🙂 Dabar kai korekcina galima visai neblogų pirkinių rasti.

O dėl SEB mokesčio spėju čia už VP laikymą 2€/ketv. Jis visada buvo ir siunčia apie jį pranešimus kaskart.

Sveikas Povilai,

Ar galvoji apie nuosavo būsto įsigijimą? Kokia kryptimi eitum: puikus namas visiškai sau, 30metų VS paprastas butas nuosavais pinigais, ateity išnuomojam, ir perkam kitą butą.

Kiekvienas variantas turi pliusų ir minusų. Namas = Ilga paskola, daug permokėta bankui, tačiau pagaliau patogus gyvenimas. Butas = stipresnis finansinės laisvės siekis, bandome uždirbti 5% nuo nuomos ateityje, tačiau, gyvenimo metai bėga, o gyvename primityviai…

P.S. Šis tinklaraštis yra nuostabus ir įkvėpė siekti finansinės laisvės!.

Dovydai, čia manyčiau du skirtingi dalykai:

pirkti komfortą perkant banko paslaugas;

investuoti į NT siekiant gauti pajamų iš nuomos.

aišku sudėtinga nuspręsti ar komfortas dabar ar investicijos atsisakant gerovės su tikslu gauti gerbuvį ateityje. ar verta aukoti dabartį to nežinau, visi ties tuo laviruojam manau,

Povilas gal patars kažką 🙂 bet manyčiau tik tu pats žinai ką dabar daryti.

Dėl finansinės laisvės ir NT galiu trumpai papasakot savo situaciją. Esu sukūręs šeimą, yra mažas vaikas. Butas su paskolas (Vilnius), senam name Lazdynuose. Galėjom paskolą lasivai gauti namui, kotedžui. Bet pasirinkom būtent seną NT, dėl to kad pigiau ,geresnis variantas. Mūsų tikslas yra paskolą grąžinti kuo greičiau. Kai butas bus išmokėtas, tada galvosim, ar toliau jame gyventi ir taupyti (santaupas investuoju) įnašui namui ar parduoti butą ir tikrai gerą įnašą namui. Bute gyvennat žmogus pasidaro kaip kalinys, pilkos sienos, pikti sovietiniai žmonės…namas yra namas su savo sklypu. Dabar moku bankui nedaug apie 130 eur įmokas, noriu, kad namui mokos būtų 200-250 eur max. Be abejo siekiu ir finasines laisves, ne sau bet šeimai….tiklai dideli ir visiem kam papasakoju atorod nerealūs šioje šalyje, bet svarbu užssipyrimas

Labas, Dovydai,

labai puiku girdėti, kad puslapis padeda! 🙂

Tačiau tegaliu paantrinti tai, ką Andrius ir Grikis parašė.

Gyvenime norint tapti finansiškai priklausomu reikia iš esmės pažaboti šias tris sritis:

1) Per daug būsto

2) Per daug mašinos

3) Per daug maisto

Tad iš finansinės nepriklausomybės požiūrio, namas būtų bloga išeitis tavo pavyzdyje. Tačiau juk galima nusipirkti namą už tą pačią kainą kaip butą pakankamai arti Vln. Viskas priklauso nuo to, ar būtina toli keliauti, kiek tai laiko užtruks ir t.t. T.y., kiek kainuos keliavimas į darbą ir pan.

Bet esmė, ar nori laisvės, ar nori patogumo? Labai svarbu suprasti, kad pasitenkinimas gyvenimu nėra toks, kad nusipirksi namą vietoj buto, tai laimingesnis būsi. Puikų straipsnį neseniai parašė Mr. Money Mustache, siūlau būtinai perskaityti: http://www.mrmoneymustache.com/2018/04/10/hacking-hedonic-adaptation/

Esmė ta, kad, namas teiks didesnį pasitenkinimą tik trumpą laiką. Vėliau laimingumas bus lygiai toks pat, lyg gyventum bute.

Dabar atsakysiu į klausimą, ką pats apie tai galvoju savo asmeniniai situacijai.

Stengiuosi būti, kiek įmanoma logiškas, tačiau turiu tokį psichologinį jausmą, kad jei nusipirkčiau butą nuomai Vilniuje, tai turėčiau kažką apčiuopiamo. T.y., bent viena mano investicija būtų tikras fizinis daiktas. Bei vieta, kur visad galėčiau sugrįžti gyventi.

Tačiau puikiai suprantu, kad finansiškai investuoju dalį į REIT (kas yra nekilnojamasis turtas, didelė dalis nuoma), tad jau esu šioje rinkoje.

Ką noriu pasakyti, kad širdis nori pirkti butą, ypač, kai ateis sekanti krizė. Bet protas sako, kad tai finansiškai nuostolingas sprendimas lyginant su kitomis investicijomis.

Tad kol gyvenu su protu (ir rinkoje nėra kažkokių keistų iškreipimų) tol būsto nepirksiu.

Tačiau mano situacija tokia, kad gyvenu dykai, tereikia komunalinių dalį padengti, todėl vienintelis dalykas, kurį svarstau tai butas kaip investicija. Jei atsirastų šeimos potencialas, tuomet situacija būtų kitokia.

pas mane tokia situacija, jog yra galimybe su banko pagalba gyventi name, ka ir aplinkiniai ragina daryti, „jug ant popieriaus geros pajamos”, jug „duoda” toks jausmas, kad bankas ne duoda, o atiduoda. Bet gyvenu ne savo, o sakykim giminaiciu bute, uz kuri nuomos nemokame. Todel renkuosi sita varianta, del laisvesnes galvos. ir siaip manau, jog siuo metu pirkti naujos statybos nama, kuriuos kepa dabar viena po kito, yra brangu, as linkes nedaryti tai, ka daro mases. Nes jei taksistas pataria pirkti akciju, nes dabar labai geras laikas, vadinasi tai laikas, kai reikia dabar pat evakuotis. Tokia situacija izvelgiu su NT Lietuvoje, kad ilgai testis taip negali, ir bus kainu korekcija.

Labas, Andriau 🙂

Puiku, kad galvoji savo smegenim ir nepasiduodi masėms. Geras pavyzdys su taksistu.

Kaip rašiau aukščiau, pats gyvenu už dyką. Labai puikus būdas pinigams taupyti. O, jei dar sutariama su giminaičiais gerai, tai dvigubas pliusas. Žmonės dabar labai individualūs, o čia vis tiek su kažkuo, ar šalia kažko gyvenama.

Esu tos pat nuomonės, kad NT rinka ilgai taip tęsti neturėtų. Bet kartu nenustebčiau, jei kainos nekristų/išsilaikytų dar kokius 3 metus.

Dėl to, kad bankas „duoda“, tai mane kartais vos ne šokas ištinka, kai paklausau kaip žmonės šneka apie pinigus. Tikrai, lyg ne jie už visa tai mokėtų. Lyg nieko neprarastų mokėdami palūkanas. Kas iš esmės yra pasirinkti kažkiek geresnę dabartį, už žymiai blogesnę ateitį.

Dar yra „nauja mada“ skaičiuoti, kai nustatoma ar žmogus turi ką nors pirkti pagal tai, ar išgalės mokėti mėnesines įmokas. Baisu, kas darosi.

Na kad jau prakalbom apie NT pas mane yra 4k butas, kuri apsikeičiau su tėčiu į savo seną 2k butą geresnėj vietoj, kurį pirkau su 100% kreditu gerais senais 2007 😀 Tik dabar vos vos buto kaina pradėjo viršyti paskolą. Bet dabar kai palūlanos nulinės moku vos 210€/mėn o nuoma būtų 2-3x didenė tai esu labai patenkintas. Absčiai vietos šeimyninei plėtrai. O dėl namo galvoju apie sodybą gražion vietoj Dzūkijos miškuose 70-100km už VLN. Darbas darosi vis mažiau sėslus, tad manau ilgainiui galima bus dirbti nuotoliniu būdu. Toks tai mano ilgalaikė vizija, bet žinot kaip sako – žmogus planuoja, dievas juomiasi 😉

Įdomu, kad brangiausiam taške pirkta, bet nuoma didesnė net imant 100% mortgage, nice 🙂

Frazė „Šeimyninė plėtra“ skamba labai įdomiai. Tarsi pritaikyti įmonių žargoną vaikų gamybai 😀

Jei jau Dzūkiją palietei, pameni, ką sako apie uogas, grybus ir dzūkų mergas? :D…

Kokia nuomonė jūsų nuomonė apie P2P platformas, pvz kad ir šitą paskolu klubas . lt ? Tik ką užsiregistravau, bet jau dabar žiūriu kad jie suteikia labai palankias sąlygas investavimui. Pati platforma yra labai patogi ir paprasta, tai nedaug išmanančiam investuotojui labai malonu per ją investuoti būna. Principas irgi panašus – tiesiog reik nuspręsti, į kokio rizikingumo paskolas investuoti. Kolkas bandžiau su nedidelėm sumom investuoti apie metus, tai investuodamas į rizikingesnes paskolas gavau 14% grąžą. Tikrai neblogas rodiklis! Aišku aš investavau į gan nedaug paskolų, tad jei nors viena būtų negrąžinta, tas rodiklis iškart būtų kritęs. Bet kiek skaitinėjau kitų patirtis, tai 9-11% metinė grąžą yra labai normalus procentas. Sakyčiau nebloga alternatyva banko indėliams, kuri galėtų užimti tą investicijų portfelio dalį, kuri skirta saugioms investicijoms.

Labas, Rimai 🙂

Šįkart praleisiu pro akis. Tačiau pakeičiau komentarą, kad nebūtų tiesioginės nuorodos, o liktų tik pavadinimas.

Mano suvokimu didesnis pelnas yra todėl, kad apsiimama rizika yra didesnė. Mažą portfelio dalį 5% ar 10% (jei portfelis mažas), galima investuoti taip.

Bendrai apėmus, visad galima apie 10% savo portfelio investuoti ten, kur nori širdis. Mėginti aplošti rinką.

Pats naudoju P2P kaip grynųjų pinigų rezervą. Pinigus galiu bet kada išsiimti, tačiau palūkanos taip pat mažesnės 3-4%. Kita vertus, rizika UK rinkoje daug mažesnė.

Nesu išbandęs nė vienos lietuviškos platformos, artimiausiu metu neketinu to daryti. Tiesiog ne mano strategija.