Finansinės nepriklausomybės progresas (mano portfelis 2018-05-01)

Intro

Nuo balandžio 14 atostogauju/gyvenu Lietuvoje.

Šis mėnuo yra brangiausias per beveik 3,5 metų. Įdomu tai, kad abu brangiausi mėnesiai atsirado dėl motociklo įsigijimo bei su tuo susijusių išlaidų.

Taip pat, šio mėnesio statistika nėra ideali. Pirma, pamiršau užfiksuoti grynųjų rezervus, tad teko mėginti apytiksliai atsekti. Antra, pusė mėnesio išlaidų vesta eurais, bei vėliau konvertuota į svarus vienodu kursu.

Esmė ta pati. Pinigai auga toliau.

Finansinis turtas

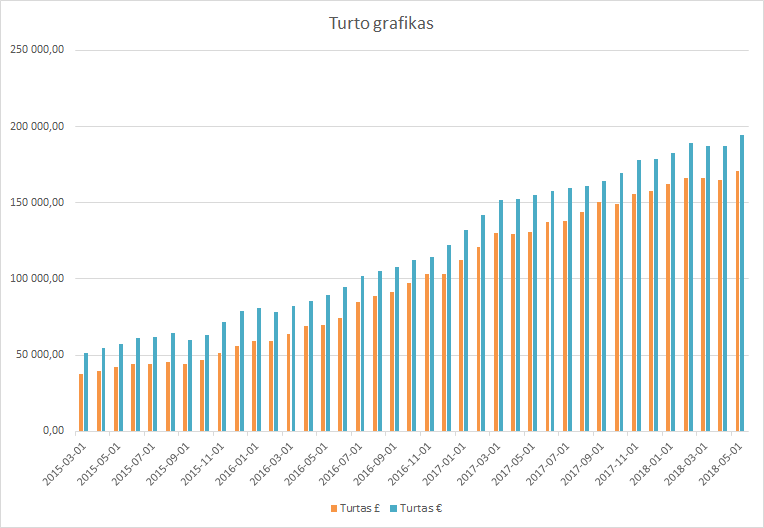

Mano turtas 2018-05-01 dienai yra 171 072,48£ (+6 135,37) arba 671 720,24Lt (+24 243,30) arba 194 543,63€ (+7 021,35). Praeitas mėnuo.

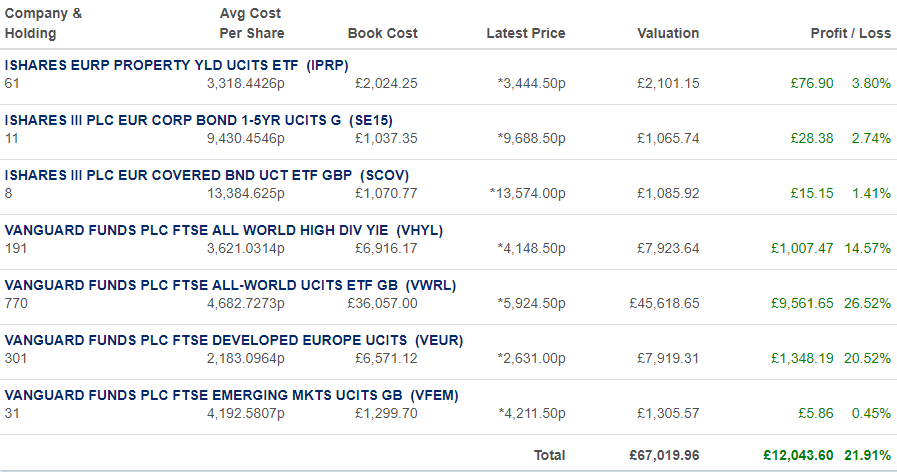

iWeb portfelis

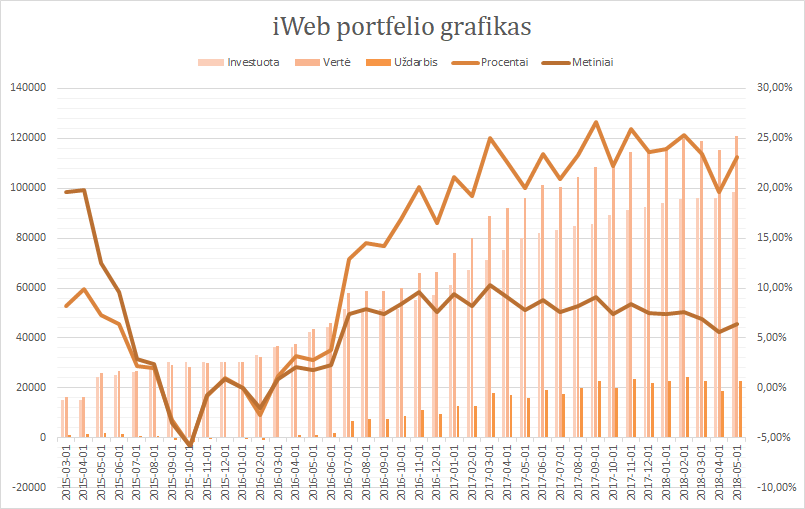

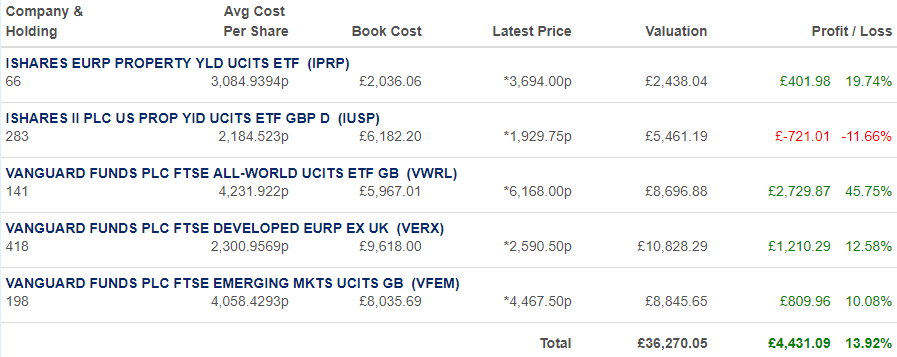

Viso investuota 98 290£ (151,91 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 120 991,82£ (+22 701.82£ 24,0%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

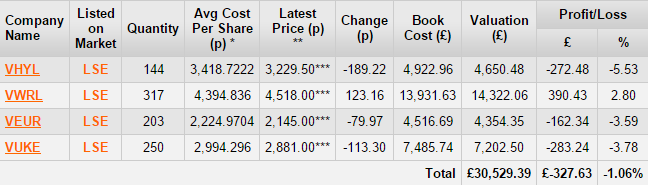

Swedbank portfelis

Viso investuota 27 842,14€, dabartinė vertė 34 766,30€ (+6 924,16+24,9%), grynaisiais 151,98€.

RateSetter (peer to peer skolinimas)

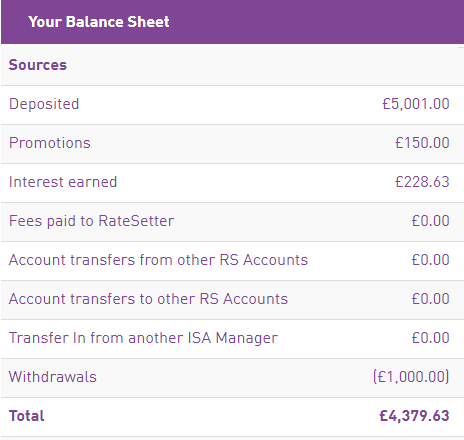

Investuota 4 001£, vertė 4 379,63 £. Pradžia 2016-06-14.

Investuok šioje pačioje platformoje 1 000£ metams ir uždirbk papildomus 100£.

Taupymas

Išleista pragyvenimui 58,9 pajamų, t.y., sutaupyta 41,1% (3,5 metų antirekordas 😉 ).

{kind=link}

{kind=link}

Welcome back. Geras antirekordas – 40% saving rate. Pas mus vos vos 10-20 išeina 😀 Su 200 kEUR galima ir į early retirement eit laisvai.

Na, tam tikra prasme ir esu. Nebedirbu jau 2 mėnesiai 😉

Kažkaip darbo dar nepasiilgau, bet kartu kažkokio ypatingo gyvenimo pagerėjimo irgi nejaučiu 😐

Bet žinoma, maloniau, kai į darbą nereikia 😀

Tai ka veiki kai i darba nebereikia?

Povilai, ar rekomenduotumėt Ratesetter kaip pradinį investavimo būdą? Ar geriau pirmą 1000 nukreipti į Vanguard fondus?

Labas, Mantai 🙂

Nieko ypatingo. Tiesiog viskas užima tiek laiko, kiek jo turime.

Pvz., kai studijavau ir dirbau, tai galvojau, kad kiek daug laiko atsiras nustojus studijuoti. Bet kažkaip to papildomo laiko neatsirado.

Lygiai ta pati situacija dabar. Teoriškai turėjau atgauti apie 47 valandas per savaitę. Bet realiai, tai tiesiog viskas ilgiau trunka.

Pvz., į sporto salę eidavau prieš darbą, tai būdavo limitas, kiek laiko ten galiu būti. Dabar vietoj 1,5h praleidžiu ten 2,5-3,5h. Tiek papildomų pratimų prisidėjau, tiek dar pusvalanduką cardio.

Tas pats nutiko su maisto gamyba. Einant į darbą ruošdavau maistą keliems kartam iškart. Dabar kaskart šviežiai gaminu ir valgau, nes yra laiko.

Tokiu būdu tas visas laikas kažkur išgaruoja.

Šiaip pradinis tikslas buvo pilnai tingėti bent porą mėnesių. Manau, kad pavyko pasiekti 😉

Dabar po truputį metas kažko imtis.

Labas, Algi 🙂

Nesu finansinis patarėjas, tad dalinuosi tik savo patirtimi.

Esant dabartiniai finansiniai rinkos situacijai, kai akcijos įvertintos pakankamai brangiai, pirmą 1 000£ turbūt investuočiau į RateSetter rolling market.

a) Garantuotas uždarbis apie 13% metinių procentų. 3% palūkanos, bei 100£ (kas yra 10% nuo 1 000£) bonusas.

b) Sunku įsivaizduoti, kad akcijų rinka uždirbs ateinančiais metais 13%.

c) Šiuos pinigus galima išsiimti kas mėnesį. Bent buvo iki šiol. Dabar mačiau, kad lyg kažkiek taisykles keičia Rolling market’o, tad nesu tikras, kaip dabar bus. Bet iki šiol, RateSetter mano galvoje būdavo cash reservas, kuris dar ir palūkanas moka.

Taip pat, turiu omeny šias prielaidas:

a) Svaro kursas nekris daugiau kaip 6-7%. Tas svarbu todėl, kad pvz., investavus į indeksą svarais, išnyksta valiutos rizika. Jei svaras krenta, tai indekso vertė perskaičiuota svarais kyla. Žinoma, galioja ir atvirkščiai.

Jei svaras kris daugiau, tuomet labiau apsimokėtų būti akcijų rinkoje, kuri panaikintų šį svyravimą.

b) Investuojama 1 000£ ir laikomas ten metus. Tolesni pinigai pradedami investuoti į indeksų fondus.

c) Turima pakankamai atsargų grynaisiais (emergency pinigai, pragyventi 6 mėn.netekus darbo).

Finansine laisve, esi vienas. Nice.

O dabar pafantazuojam: žmona, vaikas, butas su pakola Vilniuje. Finansinė laisvė įmanoma? :O

Labas, Triusis 🙂

Viskas įmanoma. Štai keletas prielaidų tam pagrįsti.

1) Moterys uždirba vidutiniškai 10% mažiau tose pačiose pareigose. Arba 24% procentais mažiau iš viso. Net, jei skirtumas 24 % nuo pajamų, principai vis tiek galioja.

2) Butai Vilniuje nėra brangūs žmonėms uždirbantiems 1-2k eurų. Mėnesinė įmoka už naują 2 miegamųjų (3 kambariai) butą imant maksimaliai paskolos būtų apie 300-400€.

Jei uždirbama mažiau, tai reikia spręsti šitą problemą. (priklausomai nuo sferos reikia 3-5 metų patirties, kad galėtum geros algos prašyti. Pats pradėjau Lietuvoje nuo 1000Lt per mėnesį. Kiti variantai persikvalifikuoti, pakelti kvalifikaciją, rasti kitą darbdavį ir t.t.). Žinau žmonių, kurie turi puikius sugebėjimus, bet tiesiog dirba valstybinėse įstaigose, kur uždirba pusę to, ką uždirbtų privačiose įmonėse.

3) Kuo daugiau žmonių gyvena po vienu stogu, tuo tai pigiau. Pvz., nuomotis vieną kambarį yra brangiau nei nuomotis du. T.y., pragyvenimo išlaidos mažėja per asmenį, kuo jų daugiau.

4) Įvairios išlaidos dviem-trim žmonėm yra mažesnės nei vienam. Pvz., nori užsisakyti kambarį atostogoms. Tai kaina 1 asmeniui brangesnė nei 2 (Pvz., vienam bus 40€ per naktį, dviems bus 55€, todėl dabar realiai kiekvienas sutaupo 12,5€ nuo nakties).

Lygiai tas pats galioja ir dėl vaiko. Pvz., keliauni mašina kažkur, juk mažylio svoris neprideda nei prie kuro sąnaudų nei prie mašinos nuomos kainos.

5) Kuo ilgiau kaupiamas kapitalas, tuo jo mažiau reikia sukaupti. Pvz., jei žmogus per 15-20 metų sukauptų milijoną, tai tik 500 000 būtų jo sutaupyti, bet 500 000 būtų sudėtinės palūkanos.

6) Daug svarbiau, kiek išleidžiama nei uždirbama. Gyvenau labai arti darbo, kad nueiti pėsčiomis, arba nuvažiuoti dviračiu. Neturėjau mašinos. Nešiausi maistą į darbą. Alkoholį mečiau prieš 9 metus. Nesinuomavau buto, bet kambarį. Bei daug tokių gyvenimo pasirinkimų.

Nesvarbu, kiek uždirbama viską galima išleisti. Bei priešingai, net jei uždirbama labai vidutinės pajamos, galima labai daug sutaupyti.

Taigi, manau, kad tikrai įmanoma. Tik darbo šiek tiek daugiau įdėti reikia. Kita vertus, jei du žmonės dirbtų ties ta pačia linkme, tai viską labai palengvintų.

Povilai,

Tavo įžvalgos labai naudingos, blogą seku nuo labai senai, kai dar rašei tikrus postus, dabar su malonumu skaitau ne tik invertavimo būsenos atnaujinimus, bet ir tavo komentarus. Gal atsiradęs daugiau laiko parašysi vieną kitą postą su savo įžvalgom apie investavimą, taupymą, pasyvias pajamas, darbą, ir šiaip protingą ir ekonomiškai pagįstą elgesį? Nes komentaruose pateiki tikrai daug naudingų įžvalgų tiek iš patirties tiek iš bendro išprusimo. Tavo sukauptos žinios ir patirtys būtų naudingos žingeidiems lietuviams, kurie supranta, kad gali būti daugiau alternatyvų nei vien tik dirbk-pirk-mirk.

Povilai, ar nepagalvojai tapti laisvai samdomu finansų konsultantu? 🙂

Seku blogą. Paskutinis komentaras labai taiklus. Pats esu vyresnis ir kartu pavyzdys kad esmė kiek išleidi. Investuoju nuo 15 metų nors tuo metu sovietmečiu tai labiau taupymas buvo bei pirkimas kolekcinių monetų. Jų vertė irgi labai išaugo tiek Smetonos litų tiek pirmųjų metalinių litų unc stovio. Žmona pinigų tvarkymą patikėjusi man. Esame nereiklūs prabangai intravertai jau seniai pasiekėme tą ribą kai galima gyventi visai nedirbant, bet kad neapsamanotum kažkiek krapštomės, o pinigai kaupiasi sniego gniūžtės principu. Ir mašiną iškeičiu į kojas jei atstumas iki 5km. Povilo žodžiuose randu visas taisykles kurias taikau ir sau tik gal nemoku taip taikliai išreikšti. Manau Povilas turėtų sudėstyti knygą ta tema. Visada bus atsakingai į gyvenimą žiūrinčių kuriems tokie patarimai bis naudingesni nei pačiam juos atradinėti

Smagu matyti, kad esam ne vieni su Povilu Lietuvoje siekiantys finansinės nepriklausomybės 🙂

Labas, LRS 🙂

Manau, kad tikrai daugiau straipsnių turėtų atsirasti, ypač, kai matau, kad paklausa yra. Dėkui už gerus žodžius ir papildomą motyvaciją.

Labas, w 🙂

Ne, negalvojau.

Manau, kad dauguma šios specifinės srities žmonių yra tam tikro tipo asmenybės, linkusios pasidaryti ir perprast pačios. Kažkaip net keista būtų kažką konsultuoti. Kita vertus, jei kažkas tiesiogiai konsultuoja, tai viskas vyksta greičiau ir efektyviau nei pačiam mėginti susirasti viską.

O jau ketini samdyti? 😀

Labas, Skaitau ir mėgaujuosi 🙂

Labai smagu sutikti tai, kas jau tai padarė. O kaip glosto širdį, kai toks žmogus dar ir pritaria mano idėjoms. Ačiū 😉

Dėl knygos nežinau, kokią elektroninę galbūt.

Labas, Mr.BM 🙂

Visad malonu sutikti bendraminčių. Tiesa, techniškai ne visai teisinga sakyti, kad pasiekiau tai Lietuvoje. Mat didžioji dalis pinigų buvo uždirbta UK. Kita vertus, net Lietuvoje dirbdamas vadovavausi dauguma tų pačių principų bei ieškojau, kaip techniškai investuoti ir atlikti šitą dalyką.

Net Lietuvoje gyvendamas sutaupydavau labai didelę atlyginimo dalį bei minimizuodavau visas išlaidas. Žinoma, tada dar ne viską žinojau, jaunas ir kvailas buvau. Be to, kai kurias pamokas tenka savo kailiu patirti kol įsisavini (kaip per prabangi mašina).

Manau, kad jei būčiau likęs Lietuvoje, tai rezultatas būtų toks pat tik reiktų pridėti kelis metus. Nes vietoj 75%, būtų koks 50-60% taupymas.

Bet kokiu atveju esi Lietuvis, o sutikti panašiai mąstančius labai smagu. Lietuvoje racionalaus taupumo idėjos labai gajos, tad kiekvienas bendramintis svarbus. Norėtųsi sutelkti tokių žmonių bendruomenę 🙂

Beje, visiškai pritariu, kad ir Lietuvoje galima pasiekti finansinę nepriklausomybę. Kaip ir minėjai, tau tai būtų užtrukę keletą metų ilgiau, tačiau pavyzdžiui mūsų atveju, gyvenimas Lietuvoje viską pagreitina, nes galime pasiekti 80-90 savings rate. Lietuvoje gyventi, bendrai paėmus pigu – o uždirbti nuotoliniu būdu galima bet kurios šalies atlyginimą 🙂

Mr. BM, geras variantas papuolė, kai gyvenama Lietuvoje, o pajamos tarptautinės. Džiugu! 🙂

Na, UK tai buvau prisijungęs prie Faebook’o grupės Financial Independence London. Buvau ir vienam gyvenam susitikime. Bet esmė, kad grupė nuolat dalinosi įdomiomis nuorodomis, patirtimi ir klausimais.

Kažką tokio turi omeny minėdamas bendruomenę?

Povilai,

Taip, visiškai tą patį. Bet tuo pačiu norisi, kad bendruomenė skleistų žinią apie save, apie „mustachian” idėjas, apie tai kad Lietuvoje galima gyventi gerai, sutaupyti, investuoti 🙂

Labai mažai žmonių tiki, kad Lietuvoje gera gyventi. Norisi parodyti platesniam ratui.

(atleiskit, is kur rasau neturiu lietuviskos klaviaturos)

Sveikinu, Povilai, nors ir paveluotai, su finansine nepriklausomybe! Butu smagu paskaityti irasa „koks tai jausmas”, bei kaip minejai, kokiu turi ideju tolimesnems veikloms.

Taip pat aciu uz ta VMI laiska kuri imetei senesniame irase kur buvo diskutuota apie uzdarbio uzsienyje apmokestinima, mane isuko darbai ir nepadekojau.

Labai dziugu matyti, kad daugeja (na bent toks ispudis) zmoniu ir blogu besidominciu finansais/taupymu – einu skaityti ir Baltic Mustache.

Sveikas Povilai, iki šiol pirkau tik dividendines akcijas ir paskaitinėjęs tavo puslapį nutariau pasidomėti ETF. SEBe radau panašų į tavo ETF kuriame tu laikai daugiausiai santaupų „ETF Vanguard FTSE All-World UCITS” (IE00B3RBWM25 https://www.euronext.com/products/etfs/IE00B3RBWM25-XAMS/quotes) Tik valiuta ne svarais, o Eur. Ar teisingai suprantu, kad tam kad įsigyčiau ETF aš sumokėsiu vienkartinius mokesčius kaip ir pirkdamas Olandijos akcijų (SEB tai: 0,5 proc., min 35 Eur), be to SEBui kas ketvirtį mokėsiu VP saugojimo mokestį 0,04 proc.,/ketirtį ir dar fondui mokėsiu 0,25 metinį mokestį. Nesinori kažko praleisti ir patirti neplanuotų mokesčių ant „kailio”.

Povilai, ratesetter priima tik UK tax resident investuotojus. Taip suprantu, kad jei planuoji pasilikti gyventi Lietuvoje, ateis laikas, kai formaliai investuoti per UK based ratesetter nebegalesi. Ar klystu?

Idomu, kokia alternatyva rinktumeis?

O galbut zinai buda, kaip tai daryti formaliai gyvenant Lietuvoje? Noreciau investuoti i p2p, bet lietuviskos ir latviskos platformos netenkina (mazos rinkos, mazai paskolu, nepakanka istoriniu duomenu, nepatikima kaip Mintos atveju, etc.).

Labas, Z 🙂

Viskas teisingai. Procentų netikrinau, bet iš patirties tokie maždaug ir yra. Tik, ne kas ketvirtį o kas mėnesį tas VP mokestis (bent Swedbank’e). Bet ir su akcijomis iš Baltijos šalių tas pats, tik mokestis mažesnis, bet irgi kas mėnesį.

Dėl to 0,25 metinio fondui, tai čia jau pats fondas nusiskaičiuoja. T.y., pinigų neminusuoja iš tavo sąskaitos, ir tavo akcijų skaičius nemažėja. Tiesiog fondo vertė pakrenta ant tiek. T.y., tu tiesiogiai šito mokesčio nepajausi.

Labas, Andrius 🙂

Apie RateSetter šito nebuvau girdėjęs. Čia galbūt tu apie jų ISA skaitei? Nes paprastai sąskaitai (ne ISA) tai jokio skirtumo neturėtų būti, kol mano lėšos ateina iš UK banko (t.y., jų kaštai pervesti pinigus yra žinomi, bei žinomas būdas už žinomus kaštus man pervesti atgal).

Pats RateSetter naudoju labiau kaip cash reservą. Nes ten galima kas mėnesį atsiimti lėšas jei investuojama į vadinamąjį „Rolling” market. Tai, jei tokios galimybės nebeliktų, tai turbūt tiesiog p2p dalį pasinaikinčiau.

Man jau kai kurie kiti minėjo, kad Lietuvoje su p2p sunkoka. Kol kas pats nemėginau, tad iš patirties patarti negaliu.

Labas, Indre 🙂

Ačiū. Kol kas galvoju, kad tikėčiausias variantas dar pora metų padirbti. Dabar esu laisvas gyventi Lietuvoje, bet norėtųsi būti laisvam būti visur. Kol dar darbo žinios per daug nepaseno, tai gerai būtų.

O apie „savijautą”, tai reikia būtinai parašyti.

Labas, Mr. BM 🙂

Tam turbūt labiausiai tiktų Facebook’o grupė. Tikrai atsirastų žmonių, kurie prisijungtų.

Truksta iraso uz 2018-06-01 ir 2018-07-01 🙂

Bus Ričardai 🙂