Finansinės nepriklausomybės progresas (mano portfelis 2018-07-01)

Finansinis turtas

Pirmas mėnuo, kai nėra nė lašo pajamų iš darbo portfelio didinimui.

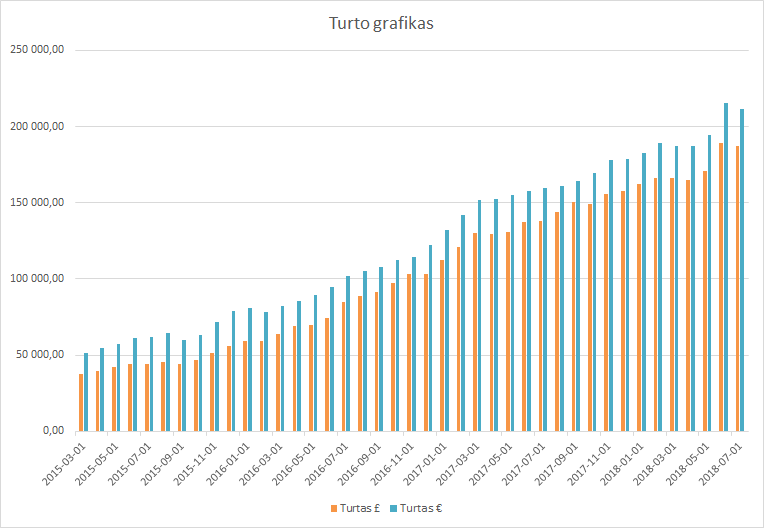

Mano turtas 2018-07-01 dienai yra 187 101,19£ (-2 148,38) arba 729 747,58Lt (-15 240,43) arba 211 349,51€ (-4 413,93). Praeitas mėnuo.

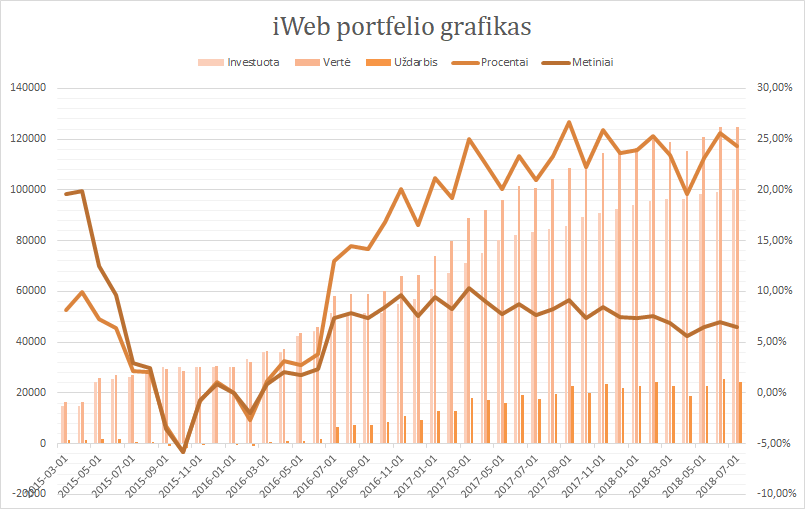

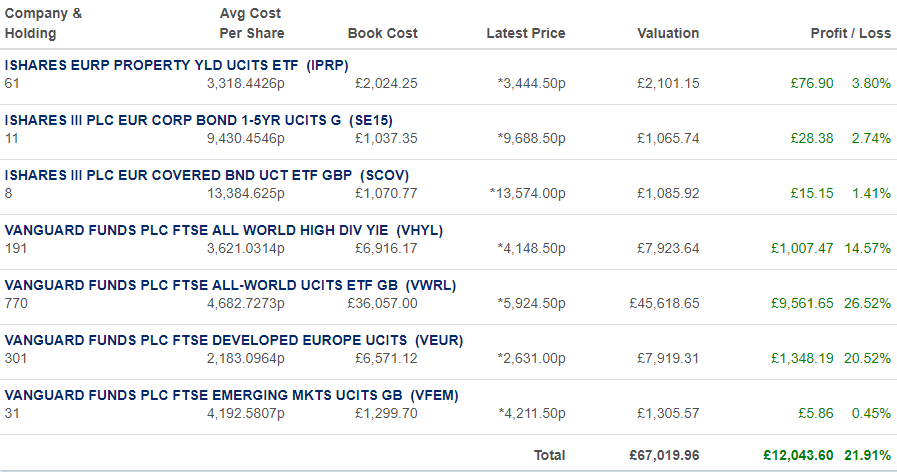

iWeb portfelis

Viso investuota 100 300£ (317,54 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 124 663,64£ (+24 363,64£ 24,29%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

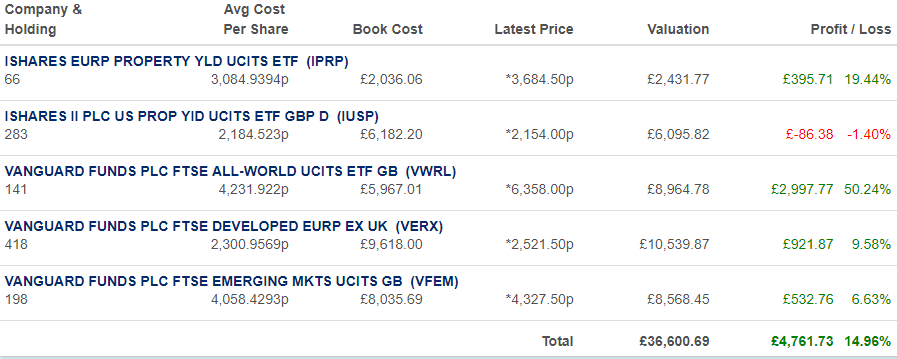

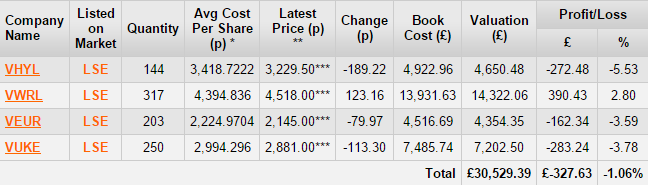

Swedbank portfelis

Viso investuota 27 842,14€, dabartinė vertė 35 678,05€ (+7 835,91 +28,1%), grynaisiais 179,52€.

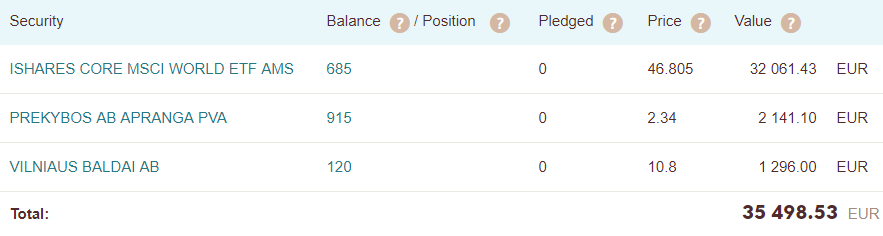

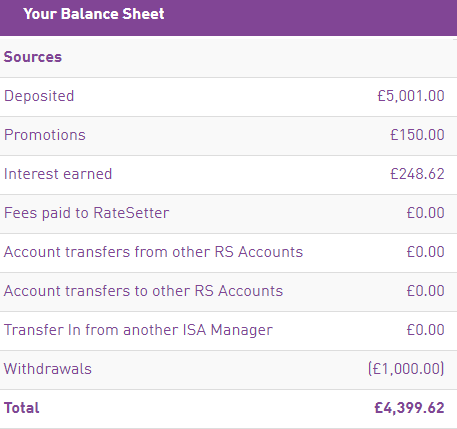

RateSetter (peer to peer skolinimas)

Investuota 4 001£, vertė 4 399,62 £. Pradžia 2016-06-14.

Investuok šioje pačioje platformoje 1 000£ metams ir uždirbk papildomus 100£.

Taupymas

Išleista pragyvenimui 7.3% pajamų, t.y., sutaupyta 92.7% (taip gavosi tik dėl paskutinių didelių išmokų iš darbo).

{kind=link}

{kind=link}

Nesimiega?

Labas, Ričardai 🙂

Miegasi man puikiai. Tačiau panašu, kad tau nelabai 😉

Mano post’ai būna užschedulinti paskelbimui apie 02:30 ryto.

Sveikas Povilai.Patiko tavo blogas.Tikrai daug vertingos informacijos.Saunu matyti ,kad gali skelbti kaip tau sekasi.Yra is ko imti pavyzdi.Idomu,ar gyvenant LT imanoma pasiekti dirbant toki pati darba?

Mano klausimas.Kiek supratau yra nemazai platformu per kurias galima pirkti ir parduoti tiek akcijas,obgliacijas…Sakyk,kuo skiriasi(is tavo patirties)sios paltformos,ir kuo geresnes ar blogesnes.As noreciau pradeti investuoti nuo 50 e.Tai butu Iweb,eToro,Degiro platformos.Domina obligacijos tiek uzsienio ,tiek rusu,ETF,SP 500 …O gal geriau koki brokeri ieskoti kuris atidaro nuo 200 e sumos?Laukiu tavo atsakymo.Aciu.

Labas, Rolandai 🙂

Užduotas tas klausimas buvo ne kartą. Taip, galima pasiekti gyvenant Lietuvoje. Algos mažesnės, bet išlaidos mažesnės. Taip pat, tarkime galima sakyti, kad nėra nuo mokesčių apsaugotų sąskaitų kaip UK, bet jų nėra daugelyje šalių. Kita vertus, Lietuvoje mokesčiai mažesni kapitalui ar dividendams (turiu omeny, kad normali alga tave UK perkels į high tax payer, kas reikš 40% mokesčius, kai Lietuvoje tai 15 ar 20%!)

Didžiausia Lietuvos problema, sunkus priėjimas prie platformos, kur investuoti reguliariai mažomis sumomis. Bet situacija gerėja globalumo dėka, kai daugėja platformų pasiekiamų lietuviams.

Galiausiai, kas liečia programuotojus, tai algų skirtumo beveik nėra tarp UK ir Lietuvos. Šitas niuansas man labai kliūną, per greit tos algos išsipūtė. Tai arba sprogs burbulas, arba tiesiog nebebus galimybių mažesnėm ir biednesnėm įmonėm programerius samdyti 🙁

Tai pirmiausia pasirinkimas platformų priklauso nuo to, ką galima pasiekti. Jei nesi UK gyventojas ir/ar neturi ten banko sąskaitos tai iWeb neatsidarysi account’o.

Antra, priklauso nuo platformos mokesčių ir norėjimo investuoti. Pvz., iWeb yra flat fee 5£ už sandėrį (tačiau nėra jokių administravimo mokesčių). Akivaizdu, kad 50£ per mėnesį bloga mintis, nes investavimo komisinis būtų 10%!

Degiro tai į kai kuriuos fondus leidžia investuoti kartą (o gal net du) nemokamai per mėnesį. T.y., jokio komisinio nebūtų. Minimali suma nepamenu ar 50 ar 100. Nesu naudojęs platformos, bet esu matęs internete tą fondų sąrašą, kur nebūtų komisinio, pasirinkimas geras.

Dar matau, kad yra klausimas obligacijos vs akcijos. Sunku atsakyti, ką būtent turi omeny.

Taip pat, panašu, kad reikia pasidomėti, kas yra ETF. Nes tarkime S&P 500 indeksą gali sekti tiek fondas, tiek ETF. Tada abu gali būti tokie, kur išmoka dividendus, arba kur automatiškai juos perinvestuoja. Ką rinktis vėl priklauso nuo to su kokia mokestine baze investuojama. Pvz., UK ETF geresnės sąlygos padarytos nei fondams, jei ETF yra registruotas Airija/UK.

Tai mano siūlymai būtų:

1. Nuspręsti, koks yra investavimo tikslas. Pagal klausimus, panašu, kad jis dar nėra išgrynintas.

2. Apsišviesti daugiau apie akcijų ir obligacijų skirtumus. Priklausomai nuo tikslo, atsakymas, kur investuoti pasidarys daug aiškesnis.

3. Pasidomėti, kas yra ETF.

į fondus galima investuoti nuo 20 eurų su 1% pirkimo mokesciu ir Lietuvoje, pvz seb platformoje, tačiau, sebo fondų valdymas labai brangus, todėl ar verta dėti patogiai ten pinigus tai nesu tikras, gal geriau dėti į taupyklę kol sukaupsi bent 1000 eurų ir pirkti etf

Labas,Povilai

Aciu uz atsakyma.Taip ,su 50e,nieko per daug nepadarysi.Todel reikia kaupti nors po 50,kad galetum paskui startuoti.Daug info perskaiciau cia:https://investologija.lt/blogas/investavimas/kur-investuoti-100-euru-nedidele-pinigu-suma/ Pas tave yra nuoroda.

Pamirsau parasyti,kad pradziai domintu obligacijos ar akcijos su mokamais dividentais.

O ka gali pakomentuoti apie eToro platforma?

Aciu

Labas, Andriau 🙂

Paprastai bankai siūlo investuoti į savo fondus su mažais mokesčiais, bet mano filosofija reikalauja investuoti pasyviai į indeksus. Todėl visi bankų fondai iškart atkrenta (Nebent atsirado koks sekantį indeksą nuo paskutinio karto, kai tikrinau. Tas buvo senokai, tad įmanoma. Būtų puiku išgirsti, jei toks atsirado).

Labas, Rolandai 🙂

eToro nesu naudojęs bei nesu girdėjęs atsiliepimų iš skaitytojų.

Rolandai, puiki nuoroda. Tačiau, kaip rašiau kituose komentaruose, Degiro turėtų leisti po 100€ investuoti be komisinio į tam tikrus fondus (yra tokių, kurie būtų mano TOP pasirinkimas, nes seka pasaulio ir kitus indeksus). Jei tik pavyktų pas juos sąskaitą atsidaryti, tą ir rekomenduočiau.

Kitas variantas yra kaip Andrius rašo, kad net iš Seb gali investuoti į Vokietijos Xetra biržos fondus su minimaliu 9,95€ mokesčiu, kas reiškia pirkti kaskart, kai turi 1 000€.

Dėl akcijos vs obligacijos nebuvo atsakyta į mano klausimus, tad patarti negaliu.

Sveikas,Povilai

Yra galimybe atsidaryti tiek iweb,tiek Degiro saskaita.Man patiko tavo pasirinkimas investuoti i indeksus.Nezinojau tiek daug ,kiek tu parodei.Kazkaip kitaip ziuriu i viska dabar,nors investavimu domiuosi seniai,bet ne iki galo, kaip tu.Todel saunu,kad rasai ir visada rasyk.

Tave suradau is sio blogo:https://balticmustache.lt/baltic-mustache-tikslas/

Labai patiko.Ypac, kai nueini i angliska versija.Ten is vis taip idomu.Nezinau tiek gerai anglu,bet kazkiek susigaudau.Dabar nera pastoviu pajamu,todel renku informacija,nuo ko reiks pradeti.Aisku,geriausias investas butu i crypto.Turiu kazkada uzpirkes Bankeros tokenu.Jie generuoja kas savaite kelis centus.Btc ,tai nedaug turiu.Tai ,kai buvo 20 000 usd uz btc,tie keli satoshi neblogai atrode.

Is Lt ,turejau kazkada Anyksciu vyno nemazai akciju.Bet,kaip kazkas rase,nezinai kada ir kaip jas gali paveikti.Is 400 liko 100.O paskui is simto beliko tik 2 Stumbro,nes Anykscius nupirko ir sujunge su Stumbro akcijom.Bet laikimas tu akciju brangiai kainavo ir teko uz dyka atiduoti.Atsirado ,kas norejo.Bet viena stumbro akcija uz 2017m.dave 0.17 e dividentu.Tai visai neblogai.Tiek ziniu.Busiu ant rysio.Sekmes tau Lt.

Rolandai, pagal tavo minėtą investavimo dydį 100€ mėn. Degiro būtų geresnis variantas.

Plius iWeb būtų svarų valiuta. Jei pinigai uždirbami eurais, tai būtų didelė problema.

Apie kurio puslapio anglišką versiją eina kalba? 🙂

Mano supratimu investavimas į cryptocurrency yra spekuliacinis dalykas. Įprasto investavimo atveju tai vadintume atinkamai: pavienių akcijų rinkimu (atspėti, kuri krypto valiuta turi ateitį), reikia pasirinkti tinkamą laiką pirkti ir parduoti (angl. timing the market).

Abu šie dalykai eina prieš mano elementarią investavimo strategiją 🙂

Tavo paties pavyzdys su Anykščių vynu ar Stumbro akcijomis būtent tą ir iliustruoja. Jei perkamos pavienės akcijos, tai rezultatas sunkiai prognozuojamas. Reikia įdėti darbo, sekti rinką, ir vis tiek prašauti lengva.

Sėkmės investuojant ir siekiant tikslų 😉

Sveikas Povilai.

Siuo metu Anglijoje.Koki indeksa pasiulytum nuo 100 svaru investuoti?Man reiktu ISA saskaita irgi atsidaryti ar automatiskai jie atidarys,jeigu turiu angliska saskaita?

Sitas puslapis:https://www.mrmoneymustache.com/

Labas, Rolandai 🙂

Norint atsidaryti ISA sąskaitą reikia atitikti tam tikrus reikalavimus. Iš esmės, reikia būti pragyvenus 183 dienas per metus UK, tuomet būtum UK mokesčių mokėtojas. Bet informaciją geriau patikrinti. Mano patirtis byloja, kad šie faktai nebus patikrinti, t.y., niekas neprašys jokių dokumentų. Tačiau galbūt yra atliekamas kažkoks background patikrinimas tos įmonės, kuri atidaro sąskaitą (pvz., ar yra gyventojas mokėjęs kokius nors mokesčius UK).

Jei gerai pamenu, tai iWeb atveju man tiesiog automatiškai atidarė tiek paprastą, tiek ISA sąskaitą. Kai nori investuoti, tiesiog pasirenki vieną iš dviejų.

Jei nori 100£ per mėnesį bei naudoti ISA, tai galbūt geriausia būtų atsidaryti Vanguard sąskaitą. Ten regis nėra komisinių, yra tik sąskaitos išlaikymo mokesčiai, kurie nėra dideli. Pasirinkimas turėtų būti platus, o jų indeksų fondai puikūs. Rekomenduočiau tiesiog į pasaulio indeksą.

Jo, https://www.mrmoneymustache.com/ puikus puslapis! Tai tas puslapis, kuris sudėliojo man visus taškus ant i. Per atostogas Lietuvoje perskaičiau kiekvieną įrašą. Grįžau į UK, atsidariau ISA. Pradėjau investuoti.

vanguard.com tik USA residents,

vanguard.co.uk tik uk residents

degiro.com šalių sąraše vėlgi nematau Lietuvos,

iweb irgi uk,

interactivebrokers riboja ir pradedanciuosius investuotojus isfiltruoja del min investiciju 10k e.

tai Lietuveleje be skandinavu banku nelabai ka turime rinktis taip suprantu.

Interactive Brokers mazesni minimumai yra taikomi asme ima iki 25 metu

Labas, EvoInvester 🙂

Neradau greit paieškojęs info dėl 25 metų, bet standartiniai įkainiai tikrai geresni nei pas mus siūlomi bankuose (tikrinau, jei perkama būtų iš Vokietijos biržos).

Tačiau, kaip Andrius rašo, problema daug kam, kad reikia pradėti nuo 10 000€. Jei būčiau pradedantysis, būtų baisu tiek pinigų pervesti.

Galbūt esi parašęs daugiau savo bloge apie patirtį su ta platforma ir norėtum pasidalinti?

Sveiki, daug geru minciu radau paskaites. Pasidalinsiu del degiro, jie lietuvisku IBAN saskaitu nepriima, taciau galima internetu isiimti N26 sask/kortele (Revoliuto konkurentas) ir turesit vokiska IBAN saskaita, per kuria galima naudotis degiro.

Sveiki, Andriai 🙂

Degiro šiuo metu atkritęs, nes N26 nebeatidaro sąskaitų lietuviams. Gal kas moka apeiti?

Klausiau draugų apie Revolut, tai pagal jų pasakojimą panašu, kad jis irgi nepraeitų, bet praktiškai neišbandžiau. Plius sako, kad pas Revolut, jei pinigus paskui gauni iš kitos sąskaitos, tai ten blokuos pavedimą, bus užklausimas, iš kur pinigai ir pan. Skamba rizikingai.

Mano naujausiomis žiniomis, kol kas tik skandinavų bankai likę, kas labai blogai ir norisi verkti 🙁 Dar kažkas minėjo, kad DnB ar koks ten jo pavadinimas dabar buvo pigiausias iš lietuviškų.

Sveiki

stai ir demokratija ir vienodos salygos eu nariams.Ne tik kad atlyginimo vienodo nera,net saskaitos uzdirbti daugiau negali.Viskas aisku.

O stai ir musu naujas pensininkas:

31-ų „pensininkas“ su 200.000 Eur: Povilo Panavo raktas į finansinę laisvę

Paskaitykite komentarus.Pavydas ir neapykanta ,liejasi upemis…

Labas, Rolandai 🙂

Parašei du atskirus komentarus, vienas akivaizdžiai apie tai, kokie komentarai pasirodė po mano interviu. Dėl kito nesu tikras.

Na, vienas iš laisvės principų yra, kad gali laisvai reikšti savo nuomonę, kol akivaizdžiai nepradedi užgaulioti kitų. Šiaip, pradiniai komentarai buvo daug prastesni, vėlesni dauguma buvo daugiau ar mažiau teigiami.

Tiesą pasakius, panašiai tikėjausi, kad dauguma teigs, kad tai yra per maža suma. Arba, kad gyvenimas nėra visavertis, jei neturi žmonos su vaikais bei negali išleisti 10 000€ savaitės atostogoms Londone (tikras komentaras).

Dėl vienodų sąlygų skirtingose geografinėse zonose – jų vienodų niekad nebus, tik skirtumas mažėti turi, kai skaičiuojamas vidurkis. Juk tarkime pačioje USA vien Kalifornijos ekonomiką atskirai paėmus ji yra 5-ta visame pasaulyje! Lenkia UK. Kapitalizme taip jau yra, kad kapitalas mėgsta kauptis vienose zonose daug labiau nei kitose.

kazkada nusipirkau televizoriu Saba firmos, pigiai, HDready.

„Draugas” sako, sudas, FULLHD tik reikia pirkti, bloga raiska.

Kodel man reikia kazka pirkti, guadyti madas?

mano tv pries tris metus kainavo 200 euru ir iki dabar tenkina mano poreikius.

beje draugo tv yra su elektronų kolba net ne LCD. bet zmogus mane moko ir kritikuoja del pasirinkimo.

reziume, kitu nuomone nebutinai teisinga ir verta demesio.

Labas, Andriau 🙂

Puikus pavyzdys, kaip „ekspertai“ žino geriau 😀 Geras tavo pasirinkimas.