Finansinės nepriklausomybės progresas (mano portfelis 2018-12-01)

Finansinis turtas

Mano turtas 2018-12-01 dienai yra 190 256,90£ (+6 603,39) arba 740 741,90Lt (+17 592,75) arba 214 533,68€ (+5 095,21). Praeitas mėnuo.

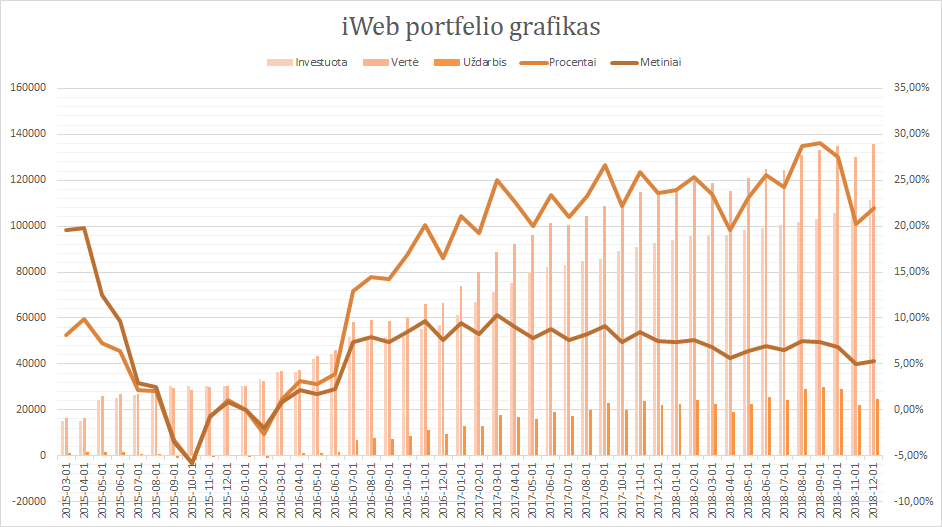

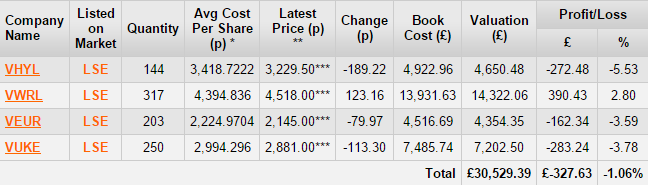

iWeb portfelis

Viso investuota 111 400£ (356,60 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 135 901,25£ (+24 501,25 £ 21,99%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

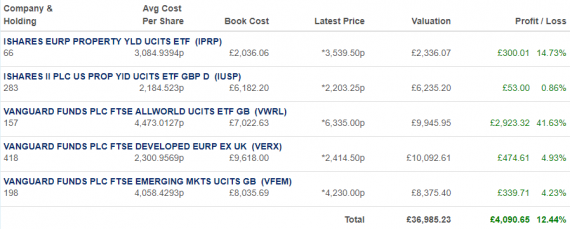

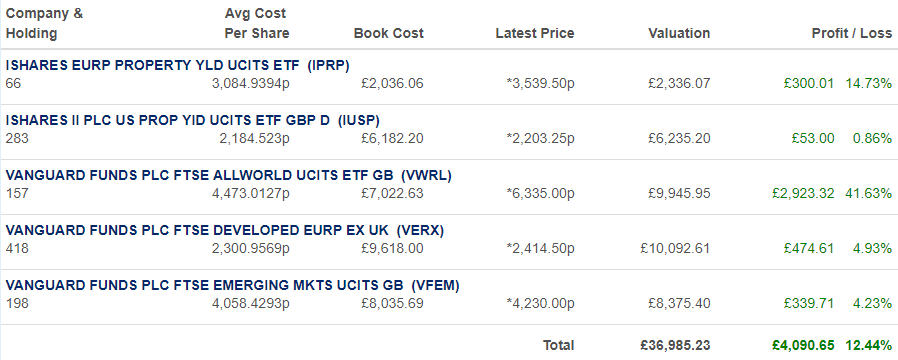

Swedbank portfelis

Swedbank portfelis

Galutinius skaičius pateiksiu, kai likviduosiu portfelį. Dabar skaičiuoti per sudėtinga ir beprasmiška pasidarė.

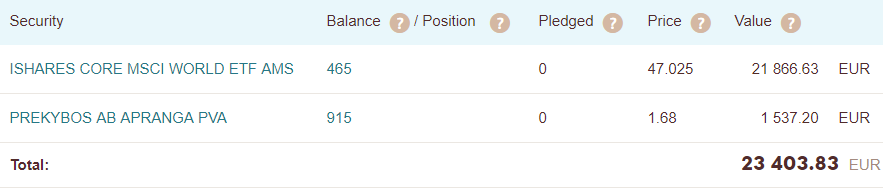

Degiro

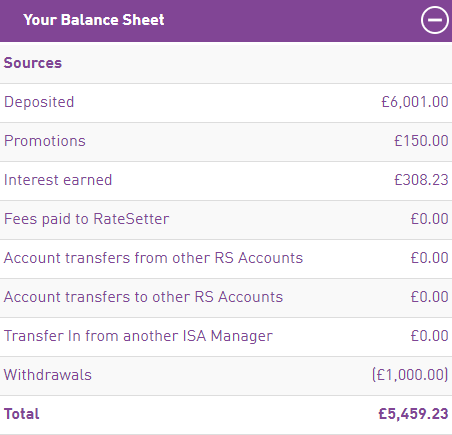

RateSetter (peer to peer skolinimas)

Investuota 5 001£, vertė 5 459,23£. Pradžia 2016-06-14.

Investuok šioje pačioje platformoje 1 000£ metams ir uždirbk papildomus 100£.

Išlaidos

Sutaupyta 67,2%. Planavau gauti šį mėnesį ~500£ daugiau nei, jei būčiau dirbęs ištisus metus, nes reikia mokėti mažiau mokesčių, plius esu į priekį sumokėjęs.

Tačiau šį mėnesį ne tik gavosi tie papildomi ~500£, bet dar magiškai iš dangaus nukrito ~926£. Pirmą kartą gyvenime pamačiau payslip’e neigiamą eilutę su mokesčiais. Galutinė išmokama algos suma gavosi didesnė nei mano alga prieš mokesčius, t.y., įmonė man pervedė didesnę sumą nei mano alga ant popieriaus.

Pasiteiravus įmonės, gavau atsakymą, kad turbūt čia mokesčių inspekcija man grąžino dar už praeitą mokestinį laikotarpį. Šiaip tai neturėjo ten susidaryti permoka, nes alga nesikeitė. Kaip ten bebūtų, dovanotam arkliui į dantis nežiūrima, jei įmonė sako, kad viskas čia gerai 🙂

{kind=link}

Matau, jog pastaruoju metu didini P2P portfelį. Įdomūs motyvai, kas paskatino? 🙂

Labas, Mr. Balticmustache 🙂

Kad nepasakyčiau, kad didinu. Įmečiau tik vieną papildomą k. Taip nutiko todėl, kad labai daug grynųjų turėjau. Buvau užkaupęs tuo atveju, jei būčiau pasirinkęs toliau nedirbti.

RateSetter man veikia kaip grynieji, bet kada galiu atsiimti pinigus. Žinoma, palūkanos mažesnės, bet rizikos kaip ir „nėra“.

Ten rodo, kad deposited 6000, bet 1000 labai seniai nuėmęs esu, tai viso yra 5000 įmesta.

P.S. Ką tik įmečiau dar 1 000 dėl tos pačios priežasties: sumažinti banko grynųjų balansą. Buvau visai pamiršęs apie šį planą. Dėkui, kad priminei 😉

Ką manai apie investavima į Baltijos šaliu indeksą (pats net nežiūrėjau kur nusipirkti, bet graža per paskutinius 18 metų atrodo labai graži +-700%. Per mažai diversifikacijos?

http://www.nasdaqbaltic.com/market/?pg=charts&lang=en&idx_main%5B%5D=OMXBBGI&idx_main%5B%5D=OMXT&idx_main%5B%5D=OMXR&idx_main%5B%5D=OMXV&add_index=OMXBBPI&add_equity=LT0000128696&period=other&start=01.06.2000&end=15.12.2018

Labas, eFIRE 🙂

Patinka, kad tai indeksas. Nors ir spaustas iš vaško.

Antras niuansas, tai pvz., apėmiau paskutinius tris metus, tai pakilo ~42%. Tai yra maždaug 12 procentų per metus.

Jei imti tavo nuorodą, tai vidutinis metinis prieaugis 11,2.

Išvada, kad tai nėra kažkuo ypatingas augimas. Kokiu 1-2% tik galbūt daugiau nei įprasta. Bet rizika daug didesnė.

Sveikas Povilai.

Sakyk ka tu darei,kad gavai n26 saskaita?As irgi daviau angliska adresa,bet nurodziau lt pilietybe ir ragas.Neregistruoja.Konkreti diskrimanicija.Kaip tu darei?Aciu

Klaida pastebejau:

Finansinis turtas

Mano turtas 2018-11-01 dienai yra 190 256,90£ (+6 603,39) arba 740 741,90Lt (+17 592,75) arba 214 533,68€ (+5 095,21). Praeitas mėnuo..

Cia data turejo buti turbut 2018.12.01?

Labas, Rolandai 🙂

Nurodžiau vokišką adresą, kur pusseserė gyvena. Bet šiaip galima buvo bet kokį adresą nurodyti. Kortelės neina aktyvuoti be telefono. Tai pasakai, kad negavai, pasikeiti adresą į lietuvišką, ir atsiunčia.

UK kol kas irgi nepalaikoma, todėl ir nepavyksta užsiregistruoti.

Kaip ten bebūtų, reikalai pablogėjo. Net atsidarius N26, panašus, kad nebepavyktų Degiro sąskaitos atsidaryti: http://testas.panavas.lt/2018/11/04/finansines-nepriklausomybes-progresas-mano-portfelis-2018-11-01/#comments

Jo, turėjo būti gruodžio pirma. Dėkui 🙂