2019 metų apibendrinimas finansiškai

Metinis prieaugis

[table]

Metai,£,€, Skirtumas £, Skirtumas €

2016-01, 59 260.80, 80 324.71,N/A,N/A

2017-01, 112 424.05,131 918.39,53 163.25, 51 593.68

2018-01, 162 259.74,182 558.43,49 835.69 ,50 640.04

2019-01,183 445.08,203 917.55,21 185.34,21 359.12

2020-01,241 996.04,285 990.92,58 550.96,82 073.37

Vidurkis,151 877.14,176 942.00, 45 683.81,51 416.55

[/table]

Pirmi metai, kai sutaupyta pinigų suma yra mažiau nei pusė portfelio prieaugio. Iš viso portfelis paaugo 58 550,96£, akcijų prieaugis sudarė 56,2%.

Žinoma, akcijos gerokai „atšoko“, nes 2019-01 buvo pakritimas. Kaip bebūtų, tikiuosi, kad nuo šiol sutaupoma pinigų suma visad bus mažesnė nei metinis prieaugio portfelis, taip vis mažinant svarbą to, kiek pinigų pridedu.

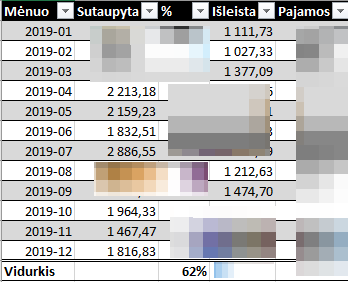

Mėnesinės išlaidos ir santaupos

Kaip tikėtasi, šiais metais santaupų rodiklis ženkliai smukęs iki 62%. Esminės priežastys: mažesnė alga, didesnė nuoma, didesnis pinigų kiekis pensijai (įmokos pakilo nuo 3% iki 8%).

Nesu tikras, kiek dabar turiu tos pensijos prikaupęs, bet man atrodo, kad apie 5000-8000£, kurių niekad neskaičiuoju, kaip savo turto dalies.

Lygiai taip pat neskaičiuoju įmonės suteikiamų akcijų man, nes nei pirkti, nei parduoti nelabai galima, kai nėra viešai prekiaujama.

Kai pinigai nebėra svarbiausias motyvas

Į metų pabaigą turėjau vieną įdomesnį incidentą darbe. Svarbu paminėti, kad visa tai vyksta savaitė po pokalbio dėl algos kėlimo ir potencialaus paaukštinimo šių metų pradžioje (su dar papildomu algos kėlimu).

Turėjau dalyvauti mokymuose, kur trečioji šalis mums sukūrė įskiepį, bei turi išmokyti mus, kaip juo naudotis, kad galėtume savo klientams paaiškinti. Iš mūsų įmonės dalyvauja 5 žmonės jame. Įmonė, žinoma, mokai tai įmonei už tai pinigus. Taip pat, mes pasiruošėme klausimus iš anksto ir t.t.

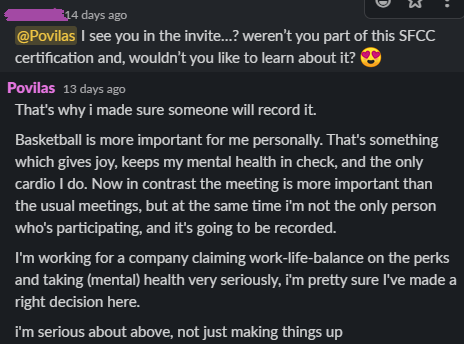

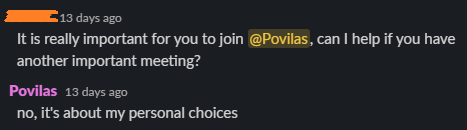

Viena diena prieš tai, suprantu, kad krepšinis sutampa su mokymų laiku (mes kas savaitę lošiam krepšinį, darbo metu, apie pietus, įmonė apmoka). Ką tokiu atveju daryti reikia? Nuosekliai paaiškinti, kad žaisti krepšinį yra svarbiau. Pirmas paveiksliukas yra iš žmogaus, su kuriuo ką tik algą derinau. Antras, iš tech leado.

Beje, sekėsi gerai! 😀 Tik kažkaip magiškai atėjom tik du žaisti:

Beje, sekėsi gerai! 😀 Tik kažkaip magiškai atėjom tik du žaisti:

Čia, žinoma, išpūsta, bet reikia suprasti, kad krepšinis jiems net ne sportas. Pvz., žiūrėjau jų aukščiausios lygos finalą O2 arenoj, tai pirma, lošė tiek moterys, tiek vyrai tą pačią dieną. Tritaškių linijos buvo dvi. Vieną mėginta pašalinti, bet vis dar akivaizdžiai matosi. Lietuvoje toks bajeris finale nebūtų suprastas.

Darbe esam du lietuviai, tai neleidžia kartu vienoj komandoj būti, nes priešininkų komandai liūdnai baigiasi 😀

Moralas tas, kad niekad anksčiau nebūčiau daręs kažko panašaus, kas bent menkiausiai galėtų sumažinti mano galimybes uždirbti daugiau. O krepšinį žaisti man iš ties svarbu.

Nelabai supratau, ar prieaugis yra per metus investuoti pinigai + vertės augimas, ar grynai kiek paaugo vertė?

Labas, Pauliau 🙂

Jei apie pirmą lentelę, tuomet metinis prieaugis = papildomai pridėti pinigai + investicijų vertės kilimas.

Jo, gal geresnis tam terminas yra. Tiesiog turiu omeny, kiek mano turtas paaugo ir man šiuo atveju nėra svarbu, iš kur prieaugis atsiranda, todėl taip užvadinau 😉

Labas Povilai,

Gera istorija su krepšiniu. Daugiau laisvės „nešokti pagal dūdelę” ir laikytis savo prioritetų. Mental health (ir cardio) tikrai yra svarbu.

„Jei apie pirmą lentelę, tuomet metinis prieaugis = papildomai pridėti pinigai + investicijų vertės kilimas.”

Negi taip liūdnai atrodo investicijų vertės kilimas, kad reikia pridėti pridėtus pinigus, kad atrodytu gražesnis skaičiukas 🙂

Labas. Kodėl vis dar dirbi? Iš pasyvių pajamų galėtum nesnkiai pragyventi LT. Ar esi tiek įstrigęs žiurkių rate, kad be darbo nieko mieliau nėra? :O

Labas, Indre 🙂

Tikrai taip!

Labas, crash 🙂

Čia turbūt sarkazmas?

Tuo atveju, jei tai nebuvo sarkazmas. Tiesiog man turto prieaugis yra prieaugis. Jokio skirtumo iš kur. Žinoma, labai smagu, kad pagaliau prieaugio didžioji dalis susidaro iš portfelio vertės padidėjimo.

Pabaigai dar keletas punktų:

1. Skaičiuoju turto prieaugį, ne portfelio. Man tai yra svarbiau. Portfelis suinvestuotas pagal įprastas strategijas, tai nieko ten mandro nesigaus.

2. Pirmas sakinys iškart paaiškina, iš kur tie prieaugiai sudaryti.

3. Akivaizdu, kad tai negali būti tik investicijų grąža, nes būtų kažkaip labai stipriai market’ą aplenkusi.

Labas, Vincai 🙂

Esu apie tai rašęs anksčiau. Yra keltas niuansų:

1. Noriu aplink pasaulį apkeliauti per porą metų motociklu. Reikia 50 000

2. Visad sakiau, kad kiekvienas vaikas reikalautų 100 000 papildomų.

3. Turėjau 7 mėnesius nieko neveikimo 2018 metais. Nusprendžiau, kad verčiau dabar tuos 150 000 susikaupsiu.

Dabar atskirai dėl darbo naudos. Darbai būna labai skirtingi. Rutina nėra toks blogas dalykas. Žinoma, dirbti 40 valandų per savaitę tai daugoka. Bet dirbti 3 dienas ar kasdien po 5-6 valandas, tai visai nieko. Dar tada turėtų galimybę bet kada išeitų neapmokamų atostogų.

Dabartiniam drauge yra smagu. Stalo teniso prisižaidi, visi bendradarbiai puikūs, kiekvieną penktadienį įmonėj party. Tai dažnai ir pamiršti, kad į darbą eini 😉

Bet esminis dalykas, kad vis tiek turi kažkur save realizuoti, kažką daryti. Tas variantas, kur nieko neveikia, jau mano yra išbandytas ir nepasiteisino 🙂 Tai sekantis testas bus keliauti aplink pasaulį.

Sveikas. 62% taupymas, nerealiai. Keep it up. Ir matai FI jau duoda savo vaisius, kai gali netiesiogiai pasiųsti savo managmentą kai jų norai nesutampa su tavo. Tu įgyjais derybinę galią prieš tuos korporatyvinius bičiukus 😉 Tikiuosi kada ir man taip bus, but for now turiu play by the rules.

Sveikas,

Sulaukiau metinės ataskaitos, smagu!

Faktas, kad turint daugiau pinigų, turi daugiau leverage, bet jei pas mus kas nors taip per slacką parašytų šiek tiek pasikėlęs asshole pasirodytų negu team player, ypač kai tech leadas nori, kad tu būtum mokymuose. Man rodos, šiek tiek perspaudi šitoj vietoj, bet pats renkiese kokiu kolega būti.

Manau ne mane vieną domintų atskiras stulpelis, koks prieaugis iš investicijų ir koks prieaugis iš sutaupytų pinigų. 50k eur per metus atrodo kosmosas, yra į ką lygiuotis 🙂

Labas, P2035 🙂

Ne visai į temą, bet įdomus sutapimas. Įmonė pirmadienį atleido 15% darbuotojų 😀 Žinoma, likau tas, kurio tai nepalietė.

Tiesiog norėjau pridurti, kad arba finansiškai gali gauti leverage, arba skills’ais.

Sėkmės siekiant FI!

Labas, Efire 🙂

Čia kaip pažiūrėsi. Juk pasirūpinau, kad būtų įrašyta.

Šiaip pabaiga buvo ta, kad 90% dokumentacijos parengiau aš pagal tą video 😀

Beje, suprantu, ką turi omeny su perlenkiu. Buvo tikrai šiek tiek nemalonu tai daryti. Už mano komforto ribų šitas buvo. Tad labai puiku buvo pralaužti. Po to, dar vienas bendradarbis per dantį traukė. Vietoj kašio pasakiau, kad eisiu į hike’ą. Tai iškart tas: „Tokią kalbą čia surašei ir neisi kašio žaist?!! Netvarka!!„ 😀

Apie pinigus. Norėjau įsitikinti, kad gerai skaičius perpratai. Per paskutinius metus mano turtas padidėjo 82 073.37 € (58 550.96£). Bet jo 51k € yra vidurkis padidėjimo per metus.

Na, pirmu sakiniu kaip ir atskleidžiau, kad „Iš viso portfelis paaugo 58 550,96£, akcijų prieaugis sudarė 56,2%.“ Vadinasi santaupos 43,8%.

Visus tokius stulpelius paslėpiau, kad nesimatytų akivaizdžiai, kiek uždirbu. Tačiau tiesą pasakius, bet kas tą gali pasiskaičiuoti lengvai iš čia esančių duomenų.

Sveiki, neveikia šio puslapio RSS 🙂

vadovai greitai randa darbuotojo silpnybes, viena jų gali būtų tavo finansinė situacija. Pastebiu savo kolegas: tų, kurių darbo atlygis yra vienintelis šeimos pinigų šaltinis ir jei dar būsto, automobilio paskolos, padėtis nepavydėtina. Jais labiau manilpuliuojama, dažnu atveju ir karjera daryti sunkiau, mano nuomonė. Pati geriausia darbuotojo strategija, aš čia dirbu, nes man patinka, pinigų srautą ir taip turiu.

Povilai sėkmės toliau, motociklas mano svajonė, kurią ketinu įgyvendinti, aplink pasaulį didelis išūkis, man asmeniškai, aplink Baltijos jūra būtų šio dešimtmečio noras:))

Sveikas,

Dėkui už atsakymą 🙂 Gal gali plačiau papasakoti apie savo darbą?

1) Ar programuoji, nes kaifuoji ir po darbo dar programuoji ar strictly 8-5 ir po darbos išvis nesidomi papildomai?

2) Ar laikai save geru programuotoju?

3) Ar programuotum, jei negautum pinigų t.y. išėjęs į penciją savo malonumui ar tai, kad palaikyti kokį nors open source projektą.

4) Kiek valandų per dieną iš tikrųjų dirbi ir kaip sekasi su koncerntracija?

5) TBD pridėk nuo savęs, kodėl būtent pasirinkai šią profesiją, nes tais laikais gal dar nebuvo taip popsovai kaip dabar.

Ta prasme aš suprantu, kad darbas yra darbas ir kitiems programuoti visad turės savų pliusų ir minusą, bet įdomi pati nuomonė apie savo pomėgius/darbą.

Labas, GSi 🙂

Dėkui. Daug keistų dalykų neveikia po migravimo. Vis kas nors išlenda.

Dabar turėtų veikti.

Labas, tryberich 🙂

Esu kažkada anksčiau pastebėjęs (Lietuvoje), kad žmonės kurie vedę, turi vaikų, biškį kitaip traktuojami. Bet mano galvoje visad atrodė, kad į gerą pusę. Bet turbūt buvau naivus tais laikais 😉

Motociklas tai galima visai pigiai susisukti. Pvz., paskutinį motociklą, kurį turėjau Lietuvoje, tai pardaviau už 999€ pernai vasarą.

Tikiuosi kelionė pavyks! 😉

Labas, Efire 🙂

1. Plati diskusija. Ar mes kažką mėgstam ir dėl to tampam geri ant to skill’o, ar mes tampam geri ant to skill’o ir todėl mėgstam?

Man programavimas patinka. Bet man patinka bet kas kur galima viską į tvarką sudėlioti ir problemas spręsti, ir viską organizuoti.

Dėl 8-5. Būna ilgų laikotarpių, kai tik dirbu. Bet esu turėjęs side business (kartu dirbant normalų darbą), kur programint reikėjo.

Per daug nesidomiu programavimo naujienom. Biškį tik – esminius dalykus savo programavimo kalboj.

Naujoj įmonėj tai kitaip viskas. Pirma, yra 750£ biudžetas profesiniam tobulėjimui. Tai online kursus apmoka, sertifikatus ir t.t. Tai pernai išsilaikiau Microsoft Azure Developer sertifikatą. Tai pusę metų kiekvieną dieną reikėjo kursais užsiimti ir paskui egzą išsilaikyti 🙂

Šią savaitę atiteko task’as nauju loginimu užsiimti darbe, tai peržiūrėjau online kursą būtent apie tai. Pusiau darbo laiku, pusiau asmeniniu.

2. Pirma, tai turiu jau daug metų patirties, tai blogu laikyti nebeišeina. Esu tikras, kad mano darbo etika man visad padeda būti aukščiau keliais laipteliais nei šiaip būčiau. Bet iš esmės, tikrai geresnis nei vidutinis, bet nesu iš tų geriausių, kur gauna £££ ir kokį principal engineer title 😉

3. Kai dar dirbau Lietuvoje, tai visad programavimo pasiilgdavau per atostogas. Todėl buvau tikras, kad kai nustosiu dirbti, tai vėl norėsis. Bet, kai grįžau iš UK ir nustojau dirbti, tai taip nenutiko.

Tai nesu tikras, ar tą daryčiau, jei nemokėtų. Bet, kažką kito daryčiau su visom tom savybėm, kurias išvardinau pirmam punkte.

4. Labai nuo dienos priklauso. Meetingai skaitosi darbas? Jei taip, tai dirbu 8 valandas vidutiniškai. Bet vienom dienom 10, kitom 6 (pvz., pirmadienį ir trečiadienį dirbu daugiau, antradienį ir ketvirtadienį mažiau, nes į gym’ą einu. Penktadienį lošiam kašį per pietus, tai vėl mažiau laiko gaunasi).

Mes laiką šitam darbe fiksuojam, tai 40 valandų turi gautis. Kai kas suveda skaičius po laiko, aš tai realiu laiku seku. Priklausomai nuo dienos, galima atmesti 30-60min nedarbo – pvz., žaisti stalo tenisą. Bet realiai tai yra darbas, nes po to geriau dirbasi, tai čia sunku pasakyt.

Tiesa, penktadieniais baigiasi anksčiau darbas truputį.

Koncentracija tai sunkus reikalas. Pagaliau nusipirkau ausines su active noise cancelling. Tai geras daiktas. Bet kartu biškį abydna, kad taip gerai viską numuša, o balsai lieka, tik tylesni. Bet balsus lengva slopinti, jei pasileidi kokią background’ą kaip lietus. Ar šiaip muziką. Bet muzika paprastai blaško, tai gamtos garsų klausausi.

Kaip ten bebūtų, viskas labai priklauso nuo to, ką darai. Pvz., kartais reikia kokį video žiūrėti ir dokumentaciją daryti, tai tingisi aišku 🙂 O kartais kodini būtent tai, kas pats tas tavo lygiui – nei per sunku, nei per lengva, tai gali nenueiti nuo kompo, kai jau reikia namo eit 😀 O dar pas mus galima ir vakarienę kartas nuo karto užsisakyt į darbą, jei dirbi po septintos.

Iš namų dirbu bent 1,5 dienos per savaitę – tas visad su koncentracija padeda, nes nėra kam trukdyt.

Galiausiai, mūsų įmonė gana rimtai į tai žiūriu. Pagal taisykles, jei kas nors su ausinėm, tai turi jo netrukdyti, nebent Slack (chat’as) pirma paklausi jo, ar gali trukdyti.

5. Sunku atsakyti, man kompiuteriai visad patiko. Pradžioj tik žaisdavau ir tiek. Paskui kažkaip biškį programavimu susidomėjau. Pakankamai, kad žinot, kad ten stosiu, bet realiai nieko neprograminau išskyrus biškį Pascal.

Univėrą norėjau mesti maždaug po antro kurso ir perstoti į psichologiją – aišku, dabar džiaugiuosi, kad to nepadariau 😀

[…] 2019 buvo pirmi metai, kai sutaupyta pinigų suma yra mažiau nei pusė portfelio prieaugio. Deja, 2020 vėl sutaupiau daugiau nei akcijos uždirbo. Taip visų pirma nutiko dėl pandemijos, kuri leido sutaupyti kelis papildomus tūkstančius. Bei todėl, kad būtent praeitų sausio pirmą akcijos buvo aukštai. Nes buvo labai atšokusios lyginant su 2018 pačia pabaiga. Kita vertus, akcijos kilo daug šiais metais. Tačiau investavau šiek tiek mažiau bei nemaža pinigų dalis grynaisiais. Šitą reikalą paanalizuosiu plačiau kitame įraše. […]