Brexit’as vagia mano pinigus, tuo tarpu man Lietuvoje gyventi per brangu

Įžanga

Norėčiau šįkart pasidalinti pamąstymais apie Brexit’o žalą bei faktą, kad grįžti į Lietuvą per brangu.

Neplanavau tam daryti atskiro įrašo, bet berašant vieną pastraipą, pasirašė kelios.

P.S. tikslas nėra objektyviai apžvelgti kiekvieną kategoriją/skirtumą. Paliečiau tuos taškus, kurie man asmeniškai labiausiai krinta į akis.

Eikime prie esmės

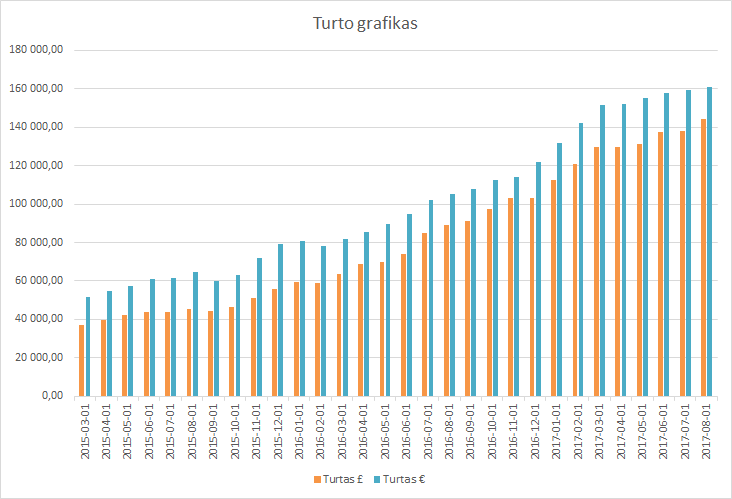

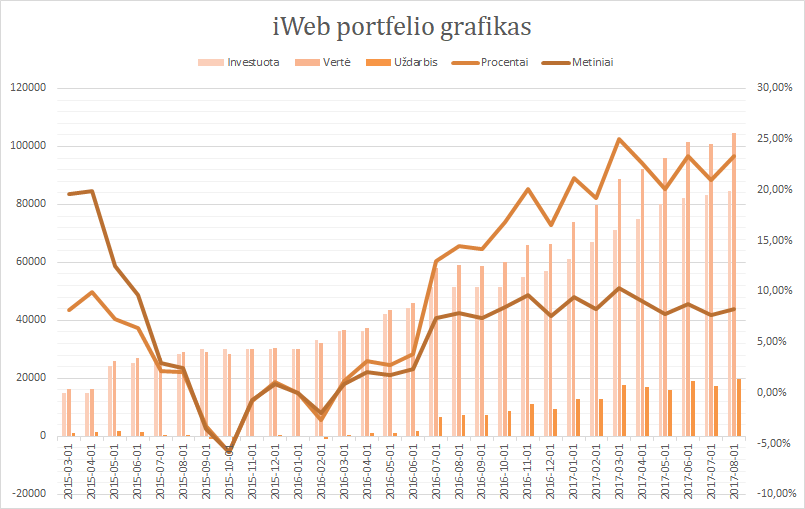

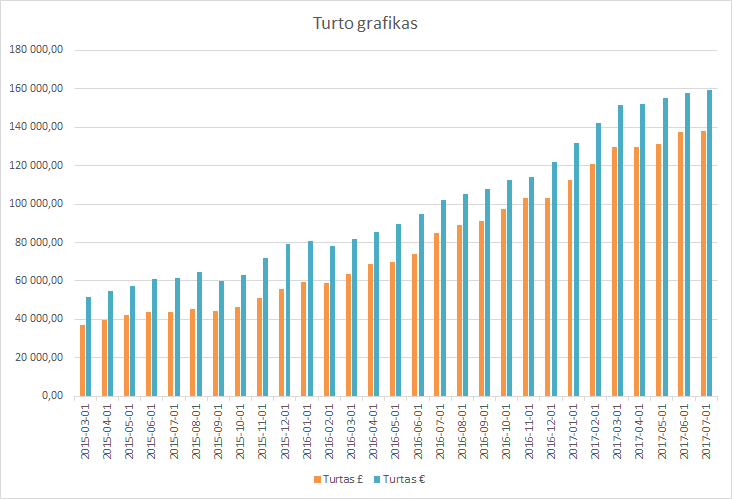

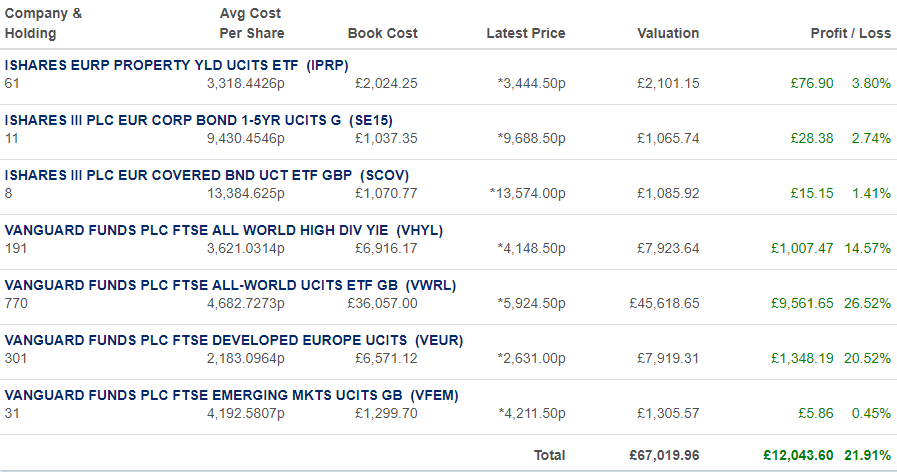

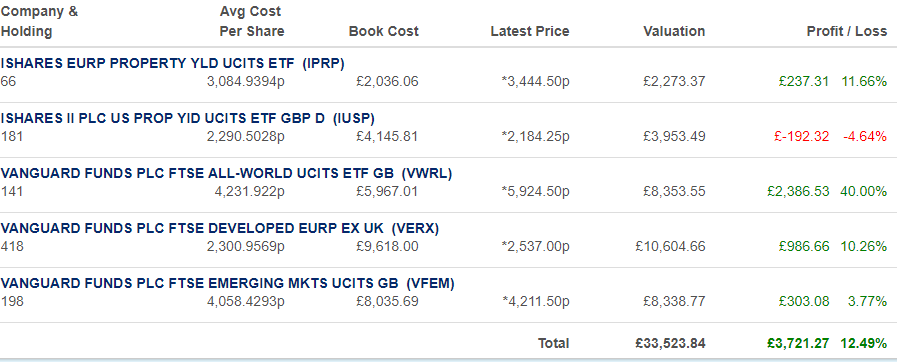

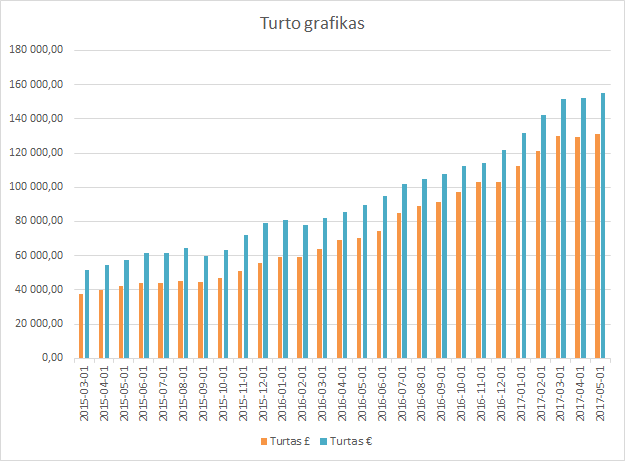

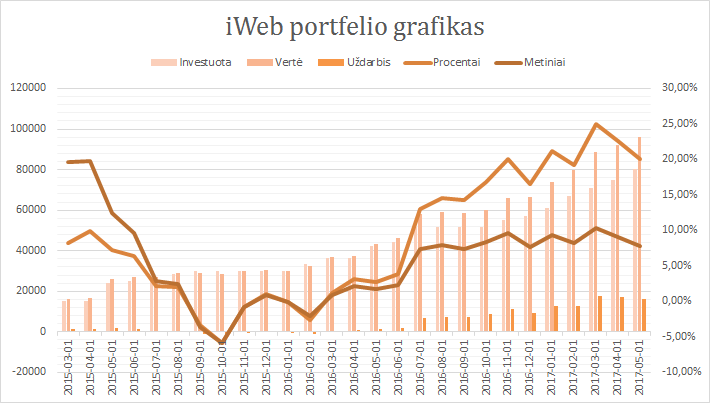

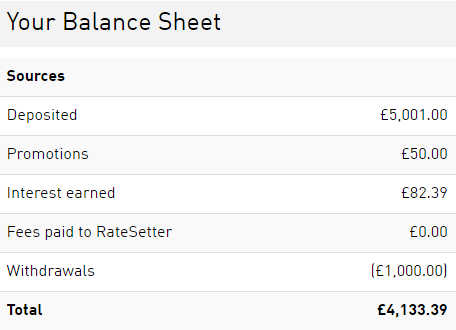

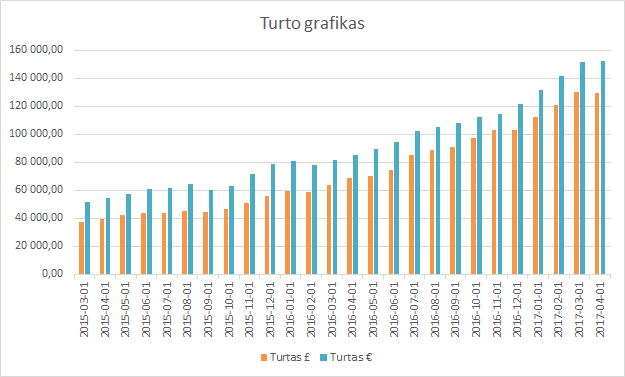

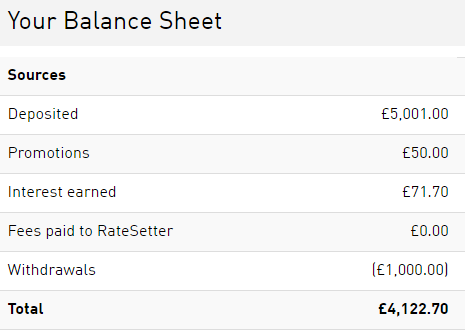

Neseniai paskelbiau naujausią savo turto vertę.

Įdomu pastebėti tai, kad svarais turtas paaugo nepilnai 6 000£, tačiau litais viso labo 5 500Lt! Kitaip tariant, litas vertas daugiau nei vienas svaras 😉

Žinoma, taip skaičiuojant, tai euras 4x brangesnis nei svaras (nes eurais paaugo tik 1 600€).

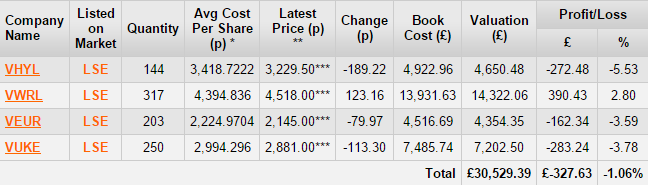

Taigi, mano alga krito 22% nuo Brexit’o pradžios, t.y., kiek daugiau nei penktadaliu. Turint omeny, kad UK rinkoje teišleidžiu absoliučią mažumą, visa tai atsispindi mano portfelio vertėje.

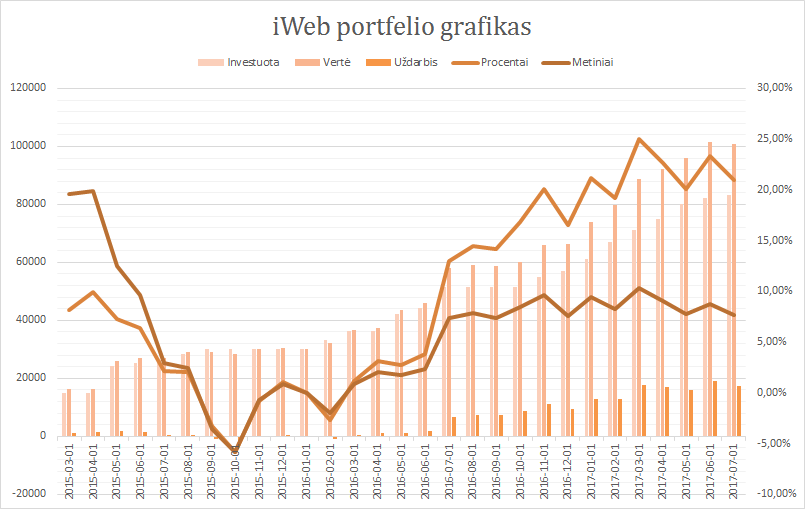

Tie pinigai, kurie buvo investuoti prieš kritimą, liko apsaugoti, nes portfelio vertė kyla tiek, kiek krenta svaras. Deja, visos naujos investicijos geba įpirkti 22% mažiau.

(Čia taip pat atsakymas visiems, kurie nuolat klausia apie valiutos rizikas)

Kas bus toliau?

Jei vertintume tik pajamas iš darbo, o svaras nukristų dar 10%, man pasidarytų nuostolinga likti Londone.

Mažesnės išlaidos pragyvenimui bei praktiškai tokia pati alga verstų rinktis gyvenimą Lietuvoje.

Tačiau yra vienas didelis bet.

Mokesčiai Lietuvoje yra didžiuliai asmenims, kurie siekia finansinės nepriklausomybės. Pvz., UK 11 000£ akcijų pelno yra neapmokestinami, tada atskirai 2 000£ dividendų neapmokestinami, bei yra atskira suma palūkanoms (indėliai ir peer to peer skolinimas), kuri mano atveju maža – 500£ (nes dėl algos esu tarp aukštus mokesčius mokančių individų).

Ką turi Lietuva?

Juokingą 500€ limitą visoms trims kategorijoms kartu sudėjus! Pagal UK mokestinę sistemą galėčiau neišleisti nė cento gyvendamas kuklų gyvenimą iš investicijų. Tuo tarpu pagal LT taisykles, valstybei pastoviai reiktų atverti piniginę. Bei dar prisidėtų tas kvailas Sodros mokestis.

Suprantama, pajamos Lietuvoje yra mažesnės, todėl neapmokestinamos sumos turėtų būti mažesnės. Kaip bebūtų, originaliai vietoj 500€, turėjome 2 000€. Tai buvo puikus žingsnis į priekį. Deja, kažkaip sugebėjome žengti 4 atgal.

(O kas buvo prieš 2 000€? Jei akcijos išlaikomos metus ar ilgiau, tuomet 0% mokesčių. Žinoma, tai buvo per mažai, kiekvienas supranta.)

Lietuva neskatina žmonių taupyti

UK turi specialią sąskaitą. Tiesą sakant, net kelis jos tipus. Bet esminis dalykas tas, kad per metus galima įnešti iki 20 000£. Tai vadinama ISA. Nuo pinigų padėtų į tokią sąskaitą, niekada nereiks mokėti jokių mokesčių. T.y., tie anksčiau aprašyti limitai taikomi tik tada, jei pinigai laikomi kažkur kitur.

ISA limitas auga proporcingai ekonomikai/algoms. Pvz., pirmą kartą kai juo naudojausi, tai buvo viso labo ~11 000£. Šie metai pirmi, kai jis 20 000£.

Mano kuklia nuomone jis kiek didokas po paskutinio padidinimo. Taip nutiko turbūt todėl, kad būstas čia toks brangus, kad žmogus galėdamas įnešti tik 11 000£, niekad tam nesutaupytų (bei dividendų limitas buvo sumažintas nuo 5 000 iki 2 000£).

Lietuva ir vidurinė klasė

Vienintelis būdas turėti vidurinę klasę, tai leisti žmonėms turėti pakankamai pinigų. Net priešingai, dauguma žmonių yra morkos nesugebančios nei mesti rūkyti nei nepaimti greitųjų kreditų, todėl ne tik reikia suteikti tokius įrankius kaip lengvatos, ISA sąskaitos, bet dar skleisti reklamą/propagandą.

Pvz., UK esant, natūralu pamatyti reklamą Skype programoje su tekstu „Ar žinai, kad gali susigrąžinti mokesčius už tai ir tai?“, „Ar žinai, kad kiekvienas darbdavys privalo leisti kaupti pensiją privačiai?“ ir t.t. Paspaudus ant tokios reklamos nueinama į oficialų valstybinį puslapį, kur viskas trumpai ir aiškiai pateikta.

Pabaiga

Visad žiūriu optimistiškai į gyvenimą, kad ir kur teks gyventi po Brexit’o, man vis tiek bus gerai 🙂

{kind=link}

{kind=link}