Mano investavimo istorija, klaidos, naujausia strategija

Žymos: akcijos, investavimas

Pinigai visada man buvo tik priemonė, pasitikėjimo savimi pakako, tad 2009 drąsiai griebiau jautį už ragų ir pradėjau investuoti. Pradžioje perskaičiau keletą knygų. Tačiau mintys galvoje sukosi paprastos: dauguma akcijų yra žymiai pigesnės nei buvo, krizė ne amžina, grįš į savo pradines kainas. Kartu buvau ir teisus, ir klydau.

Pinigai visada man buvo tik priemonė, pasitikėjimo savimi pakako, tad 2009 drąsiai griebiau jautį už ragų ir pradėjau investuoti. Pradžioje perskaičiau keletą knygų. Tačiau mintys galvoje sukosi paprastos: dauguma akcijų yra žymiai pigesnės nei buvo, krizė ne amžina, grįš į savo pradines kainas. Kartu buvau ir teisus, ir klydau.

Pirmoji akcija

Pirmoji akcija iš tiesų buvo ne akcija, bet Swedbank rytų Europos obligacijų fondas. Buvo labai lengva investuoti, nes galima padaryti pavedimą kas mėnesį 100 litui. Įsigijus fondo vienetų, galima atšaukti periodinį pavedimą, vėliau vėl sukurti. Tuo metu atrodė, kad tai gera idėja. Taigi, 2009-05-15 įsigijau pirmuosius vertybinius popierius už šimtą litų. Tada 2009-05-26 dar už šimtą litų. Fondas buvo panaikintas 2009-09-03 ir uždirbau apie 19,25 Lt nuo 200 Lt, kas yra beveik 10%.

Sekanti akcija buvo Estijos telekomas, kurį priverstinai supirko. Tačiau buvo išmokėti dvigubi dividendai. Kaip bebūtų, suma buvo vis dar mažytė, bet į pliusą.

Pradėjau pirkti daugiau Swedbank fondų, nustatydamas, kad pirktų keturių rūšių fondų po šimtą litų, kas mėnesį. Tai buvo Rytų Europos nekilnojamojo turto fondas, Rytų Europos akcijų fondas, Centrinės Azijos akcijų fondas ir Rusijos akcijų fondas.

Sekantis aktyvus žingsnis įvyko 2009-07-15, draugo patartas, patikrinęs istorines kainas, nusipirkau FAS (Direxion Daily Financial Bull 3X ETF) už 2844,9 USD (7,072 Lt tuometiniu kursu). Pardaviau greičiau nei už mėnesio (2009-08-11) už 4 176,58 USD. Pelnas litais po mokesčių 2 407 Lt. Reikia pripažinti, kad buvo drąsu pulti prie tokių sumų, kai prieš tai vos po kelis šimtus investuota. Nuskilo.

Antrasis investavimo etapas

Buvau pakylėtas ir naiviai tikėjau, kad viskas taip „atšoks“, kaip FAS. Pradėjau pirkti rizikingas akcijas kaip Arco Vara, Utenos trikotažas. Žinoma, primaišiau ir gerų dalykų: Invalda, Apranga, Teo. Nemažą sumą investavau į anksčiau minėtus Swedbank fondus. Pradirbau pinigų, bet ir uždirbau.

Turėjau ir Snoro – nuplaukė mano pinigėliai.

Greitai supratau, kad investavimas į fondus duoda blogą rezultatą bei negali sužinoti, kodėl taip yra, nes ne tu valdai akcijas ir kiekvienos nepatikrinsi. Tuo metu blogai sekėsi Swedbank’o fondams. Tiesa, jiems vis dar blogai sekasi.

Todėl maždaug 2011 pabaigoje nustojau pirkti fondus. Supratau, kad reikia pirkti tik „patikimas“ akcijas. Tačiau net tokiu atveju, kai rodikliai tarsi geri, kaina nebūtinai privalo kilti. Pvz., City Service, kuri pateko į politines pinkles.

Galų gale, pasiekiau antrą investavimo etapą, kai nusprendžiau, kad investuoti reikia tik į tas akcijas, kurios moka dividendus: tuomet nesvarbu, kaina kyla ar krenta, vis tiek uždirbi. Kartu jau tada brendo mano planas, kaip nors užsitikrinti po 1000 Lt/mėn. ir nustoti dirbti. Pradėjau pildytis Teo, Vilniaus baldų ir šiek tiek Aprangos.

Be to, istoriškai dividendinės akcijos šiek tiek aplenkia grąžą iš indekso.

Trečiasis investavimo etapas

Dabar nepirkčiau jokios akcijos „spekuliavimui”. Turi mokėti dividendus, arba reikia pirkti akcijų indekso fondų vienetus. Tokiu atveju istoriškai esi garantuotas ~7-8% grąža per ilgą laikotarpį. Gal tai atrodo mažai, bet per 10 metų pinigai padvigubės. Tuo tarpu spekuliavimui neturiu nei noro, nei laiko – atsikandau to reikalo. Buvo ir sėkmių, ir nesėkmių, bet supratau, kad tai ne man.

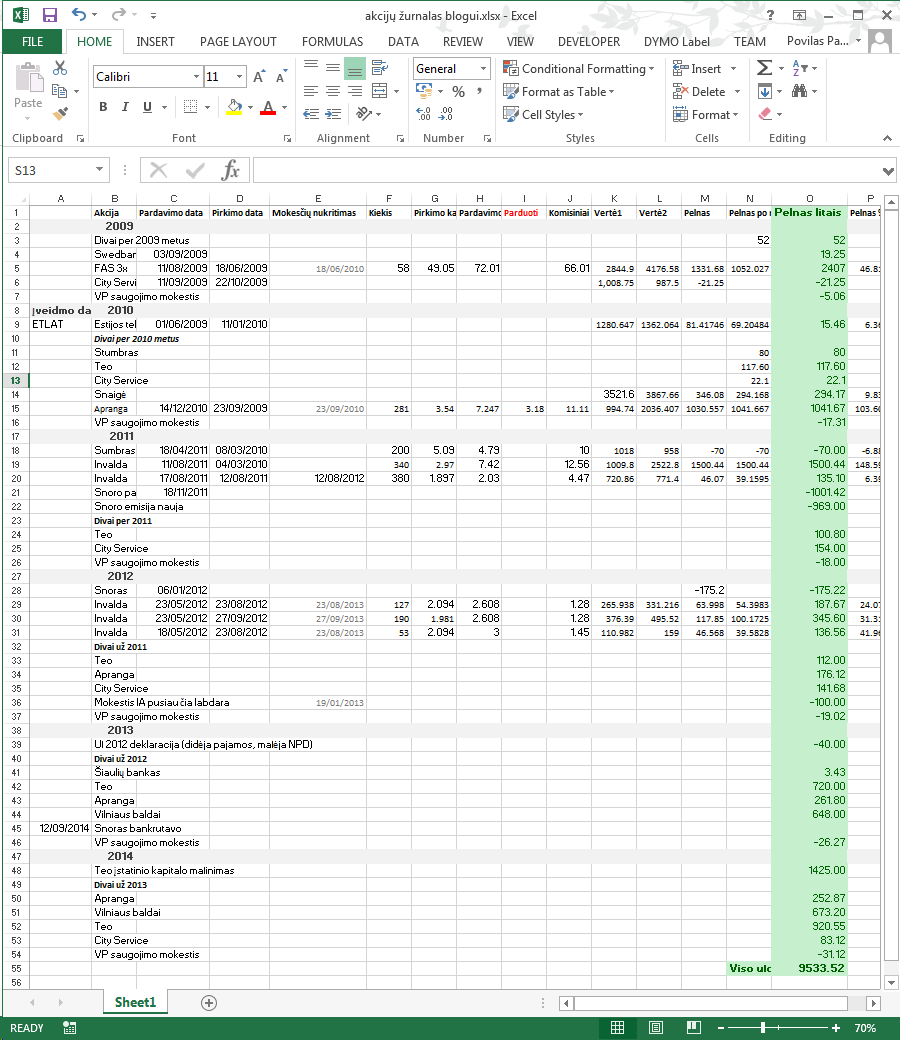

Detalūs skaičiai

Gana sunku buvo tiksliai viską paskaičiuoti, nes Swedbank’as to automatiškai nesugeba. Be to, dar įvyksta akcijų skaičių keitimai, anuliavimai, priverstiniai supirkimai ir t.t. Tad net pačiam sunku susivokti. Bet šiaip ne taip pabaigiau surašyti viską į excelį ir pateikiu jūsų teismui.

Kiekvienas mano sandoris, gauti dividendai, išlaidos teismui ir t.t. Excelio formato versija čia.

Pagrindiniai faktai

Viskas, ką pardaviau ar praradau (pvz., Snoras) nuo 2009-05-15 telpa skaičiuje 9533,52 Lt pelno. Sunku pasakyti, kokia tiksli suma buvo suinvestuota. Bet galima sakyti, kad tiek gavosi pinigų per maždaug 5 metus nuo 20 000 – 30 000.

Dabartinė portfelio vertė atmetus indeksų fondus yra 41 735,78, įsigyti kainavo 40 613,32, pelnas 2,76%. Vien dividendų gaunu 1900 Lt per metus, kas yra 4,7% per metus.

Indeksų fondus pirkti pradėjau šiemet. Išleidau 16 109,28 + 66 518,91 = 82 628,19 Lt, dabar jie verti 16 923,55 + 69 092,75 = 86 016,3 Lt. Pelnas per kelis mėnesius 3 388,11 Lt.

Viso mano portfelio vertė 86 016,3 + 41 735,78 = 127 752,08 lt.

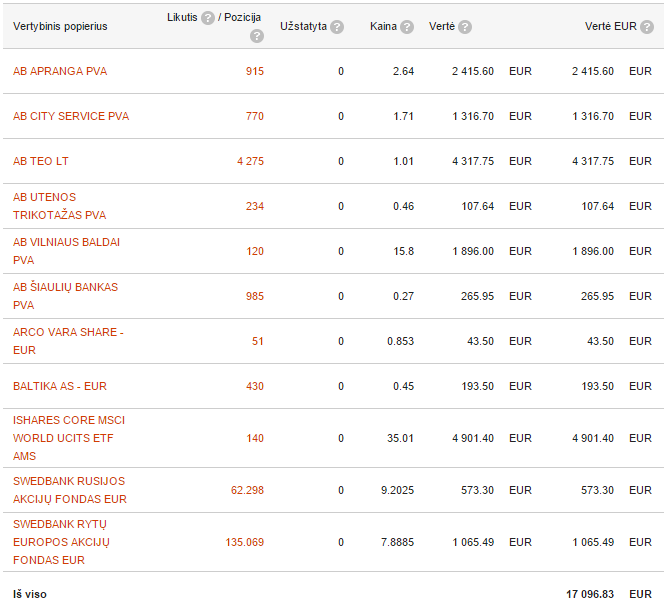

Swedbank portfelis

Detalus mano portfelis, kurį įsigijau Lietuvoje per Swedbank internetinę bankininkystę.

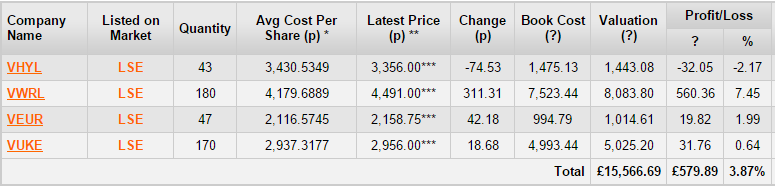

IWeb portfelis

Mano portfelis nuo mokesčių apsaugotoje Jungtinės Karalystės ISA sąskaitoje. Viskas svarais. Per vienus finansinius metus, galima investuoti 15 000 £ (66,577.5 Lt).

Pabaigai patarimai, kaip žengti pirmą žingsnį

Tiems, kas nežino, nuo ko pradėti, siūlau perskaityti vieną kitą knygą apie akcijų prekybą, jų vertės įvertinimą bei nusipirkti pirmųjų akcijų už bent 500 litų.

Tuomet perskaityti dar daugiau protingų straipsnių ir knygų. Patirti savo kailiu praradimo ir pelno skonį. Kas vyksta psichologiškai, kai akcijų kaina kinta ir jūsų pelnas kinta.

Po šito, būsite praėję „pirmąjį“ investavimo etapą.

Nesu profesionalus investuotojas, mano patarimai tiesiog yra mano paties patirtis. Neprisiimu jokios atsakomybės už jų praktinį panaudojimą.

P.S. Visi mano sandoriai ir dabartiniai portfeliai kaip ant delno. Tikiuosi, kad mokesčių inspekcija nesusidomės 🙂

New post: Mano investavimo istorija, klaidos, naujausia strategija http://t.co/cYtqe2Cvw2

Sveikas ,idomus straipsnis 🙂 As man aktualus ,nes siuo metu domiuosi investicijom , taupau pinigus ir noriu pradet investuoti 🙂 . Reikia dar daug ziniu prisisemti , kokias knygas patartum perskaityti ?

Labas, Artūrai 🙂

Manau, kad pačiai pradžiai Robbie Burns knyga „Nuogas biržos prekeivis“ labai tiktų: http://testas.panavas.lt/2010/06/04/nuogas-birzos-prekeivis-robbie-burns/

Dekoju uz atviruma. Ikvepiantis straipsnis.

Straipsnis sujudino kažką viduje. Kadangi vykdau individualią veiklą, manau, reikėtų atsidėti vis po kelis litus iš kiekvieno užmokesčio ir domėtis, kaip galima įdarbinti savo pajamas. Nes kitu atveju tai darbas, laikas, nuovargis = pinigai. Ir yra kažkokios lubos, jei darai tą patį. Na, o ir dirbant, ir stengiantis gauti pasyvių pajamų turėtų išryškėti daugiau galimybių.

Dar dabar pagalvojau, kad investavimas (ir viskas, kas su tuo kažkiek siejasi) yra didelis tobulėjimas. Pinigai tokiu atveju ateina ne už iškastą griovį ar sukurtą tinklalapį, bet tai nereiškia, jog jie ateina už nieką. Manau, kad žmogus taip lavina savo protą ir ne tik.

Sveiki, Mantai ir W,

puiku, kad straipsnis įkvepia imtis rūpinti savo finansine ateitimi.

Taiklus pastebėjimas, kad pinigai niekada neateina už nieką. Investavime pinigų kaina yra rizika, kurią apsiimame investuodami ir žinios, kurių reikia įgyti.

Dykai, tai tik sūris pelėkautuose.

Sveiki,

Labai dekui uz puiku straipsni. Noreciau paklausti pora klausimu.

1. Gal butu galima placiau pakomentuoti ISA saskaita, kuri apsaugota nuo mokesciu? Cia tokia provilegija tik gyvenantiems UK ar ir mes is Lietuvos galime tokia tureti? Kas metus galima didinti po 15k Svaru be jokiu akciju pirkimu pardavimu mokesciu ? nesvarbu is kurios pasaulio birzos akcijos ir fondai?

2. Kodel pasirinkote VG fondus? Kazkur skaiciau kad nustojote investuoti i fondus? kodel grizote prie fondu? Butu idomu suzinoti strategija.

3. Kodel Dividendu strategija naudojate tik LTL akcijoms juk JAV yra zymiai patraukliasniu variantu.

Aciu uz atsakymus.

Sveiki, Donatai 🙂

Labai geri klausimai.

1. Privaloma būtų UK gyventoju bent 3 mėnesius einamaisiais finansiniais metais. Apsaugota nuo mokesčių reiškia, kad nereikia mokėti pelno ar kitų mokesčių. Taip pat, jei gaunami dividendai, o esate aukštesnio lygio mokesčių mokėtojas, pvz., kaip aš, tai tuomet jums užteks sumokėti įprastą dividendų mokestį ir papildomai nereiks mokėti.

Kas dėl pačių sandorių mokesčių. Tai jie vis tiek priklauso nuo to, pas kurį brokerį jūsų sąskaita. Žinoma, UK pasirinkimas daug platesnis. Esu atsidaręs sąskaitą http://iweb-sharedealing.co.uk Vienas pirkimas ar pardavimas kainuoja 5£. Nėra jokio sąskaitos išlaikymo mokesčio. Tikrai pigu, palyginti su Lietuva.

2. Vanguard fondus todėl, kad jie labai populiarūs, jų komisiniai vieni mažiausių, o pati jų organizacinė struktūra organizuota taip, kad jie patys priklauso žmonėms, kurie perka jų vienetus (apie struktūrą galiu garantuoti tik dėl USA esančios įmonės dalies, bet Europoje veikia panašiai). Tas reiškia, kad fondo esmė ne sau užsidirbti pinigus, bet mums uždirbti pinigus, nes mes ir esame akcininkai.

Pas juos yra ir įprastų fondų, bet pats investuoju į „indeksų” fondus. T.y., fondas nemėgina aplenkti rinkos. Tai beveik neįmanoma, todėl nerekomenduoju įprastų fondų. Tačiau investuoti į indeksų fondus, tai tas pats, kas nusipirkti iškart visų akcijų atitinkamomis proporcijomis. Istoriškai, neįmanoma pralošti ir labai sunku, išlošti daugiau nei toks fondas, vidutiniškai 7-8% metinių.

3. Norint prekiauti USA, reikia didesnių sumų, nes komisininis daug didesnis. Taip pat, yra valiutos rizika. Pvz., mano aprašyto pirmo didelio sandėrio metu, vien dėl valiutos kurso išlošiau apie 300Lt. Bet lygiai taip pat, galima pralošti.

Apie 10% savo ISA sąskaitos skirsiu dividendų indeksų fondui. Jau turiu pirmuosius vienetus (VHYL). Dividendų per ketvirtį gavau 71,16£ (314,53 Lt). Dividendai mokami, kas ketvirtį, tad per metus turėtų gautis 1 258,12 Lt. Vieną mėnesį jau galima ir be darbo gyventi 😉

Ačiū už atsakymus!

Tavo blogas pakeitė mano gyvenimą, gyvenau nuo atlyginimo iki atlyginimo, skolinausi iš bankų, paskui skolinausi iš kreditų įmonių, kad refinancuočiau paskolas… Vos nenusipirkau su lizingo pagalba brangaus BMW automobilio nors nuvažiuoju tik iki 10k km per metus. Būčiau mokėjas daugiau nei taksi kaina už kilometrą. Gerai kad laiku atradau tavo blogą 🙂 bučiau finansiškai save nusižudęs.

Pasidariau metų planą kaip išeiti iš paskolų per kelis mėnesius, ir pradėti kaupti investavimui. Kadangi esu jaunas 26m, ir uždirbu stipriai daugiau nei vidutinis lietuvis galėsiu nesunkiai sutaupyti 40-50% metinių pajamų.

Nors save laikau gana neblogai finansiškai išsilavinusiu reikės tavo pagalbos. Tikiuosi rašysi daugiau postų apie ilgalaikį investavimą, skelbsi savo portfelio sudėtį. Būtų smagu jei aprašytum VG ETFus į kuriuos investuoji ir paaiškintum kodėl būtent juos pasirinkai. Kokiom proporcijom pirksi ir kodėl?

Pasižiūrėjau VHYL fondo sudėtį, tikrai atrodo labai protingai sudarytas. Nebuvau girdėjas, kad fondai moka divus, nerealu čia, tik įdomu ar po mokesčių visų lieka bent 5proc pelningumas?

Per kur patartum lietuviams pirkti vg vienetus? nes JAV doleriais nesinori kaupti, norėtusi eurais.

Kodėl nepatari investuoti į fondus kurie bando aplenkti indeksą?

pvz: http://www.traders.lt/plug.php?e=funds&pg=fund&id=241 – šarpo rodiklis virš dviejų, Tris metus iš eilės po +65%.

Arba: http://www.traders.lt/plug.php?e=funds&pg=fund&id=211

Arba: http://www.traders.lt/plug.php?e=funds&pg=fund&id=141

Gal galėtum savo nuomonę išsakyti apie rizikingesnius instrumentus:

http://www.bondora.lt – peer 2 peer sistema paskolas gali suteikinėti fiziniams asmenims už metines palūkanas nuo 10proc iki 30proc.

Statistika nebloga:

https://www.bondora.lt/lt/investuoti/statistika/investiciju-graza

Riziką gali skaidyti investuodamas mažomis sumomis į daug paskolų. Be to pati platforma užsiima paskolų išieškojimu ir teisminiais procesais, prieš duodamas paskolą gali pasižiūrėti gavėjo pajamas, turtą ir t.t. Viskas oficialu. Galima kas mėnesį gautas palūkanas iškarto reinvestuoti į kitas paskolas, todėl pelningumą galima pasiekti 15-20proc. metinį.

O labiausiai man patiko kad yra antrinė rinka, kur gali parduoti arba pirkti paskolų teises iš kitų investuotojų, atsiranda galimybė spekuliuoti ir padidėja likvidumo galimybė jei prireiktų greitai išsiimti pinigus.

Dar vienas rizikingesnis instrumentas greitų gredito įmonių išleidžiamos obligacijos jei pritrūksta lėšų paskoloms suteikinėti.

PVZ: įmonė ”bubutės paskola” išleido obligacijas 7,5 proc metinių palūkanų su išpirkimu po 24 mėn. Išleisdama obligacijas įmonė užstatė banke 1,5 karto didesnį turtą nei surinko iš obligacijų. Gaila nespėjau įsigyti: http://bobutesobligacijos.lt/ 3mln litų vertės obligacijos buvo išplatintos per kelias dienas.

dar vienas pvz: https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=636161&messageId=789851

Express credit įmonė išleido 5 metams obligacijas su 15% metinėm palūkanom ir užstatydama turtą, kas parodo kad obligacijos apdraustos. Jiems reikia daug pinigų nes norinčių skolintis yra daugiau nei jie turi apyvartinių lėšų.

Protingai sudarius ir išskaidžius portfelį galima pasiekti ir 15% arba daugiau metinių palūkanų, kadangi mes jauni rizikuoti galime Povilai?

Gal tu nori atidaryti investavimo įmonę, kuri valdytų investicinį portfelį skirtą visiems uždirbti pinigų ilgalaikei perspektyvoje? 😀 manau rezultatai būtų teigiami. 🙂

Glosto širdė girdėti, kad kažkam padėjau atsikratyti paskolų liūno ir pradėti gyventi finansiškai atsakingą gyvenimą.

Vėl labai geri klausimai, bet daugumos jų atsakymas reikalauja atskiro straipsnio. Tad straipsniais ir pamėginsiu atrašyti palaipsniui 🙂

Povilai,

Puikus straipsnis, parekomenduokite, prašau, ir daugiau knygų pradedančiąjam

Labas, Agneta 🙂

Manau, kad pačiai pradžiai Robbie Burns knyga „Nuogas biržos prekeivis“ labai tiktų: http://testas.panavas.lt/2010/06/04/nuogas-birzos-prekeivis-robbie-burns/

Taip pat yra puikus puslapis http://investologija.lt/, kur pasirinkus Investavimas galia rasti daugybę straipsnių ir viena iš straipsnių serijų Investavimo ABC.

Sveiki,

deja, nuoroda į excel’io failą nebeveikia 🙁 Gal galite atnaujinti?

Labas, Arai 🙂

Atnaujinau nuorodą 😉