Finansinės nepriklausomybės progresas (mano portfelis 2021-11-01)

Finansinis turtas

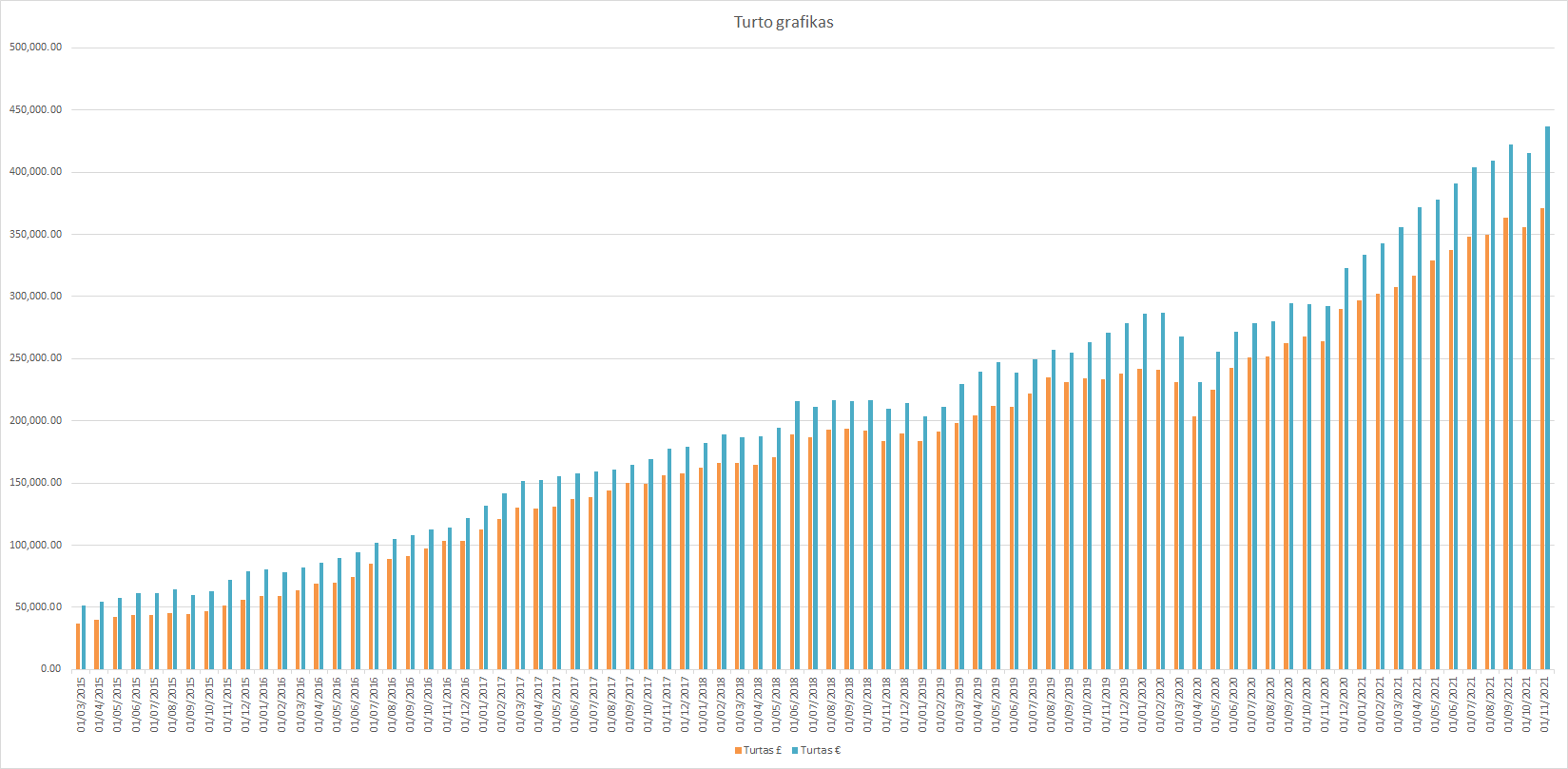

Mano turtas 2021-11-01 dienai yra 370 757.82£ (+15 007.83) arba 1 507 251.66Lt (+77 066.74) arba 436 530.25€ (+20 871.97). Praeitas mėnuo.

Akcijų įsigijimas

iWeb:

2 508.4£ (Vanguard FTSE All-World UCITS ETF (VWRL))

Vanguard:

1 034.53£ (Vanguard FTSE All-World UCITS ETF (VWRL))

100.66£ (Vanguard FTSE Emerging Markets UCITS ETF (VFEM))

Viso: 3 643.59£

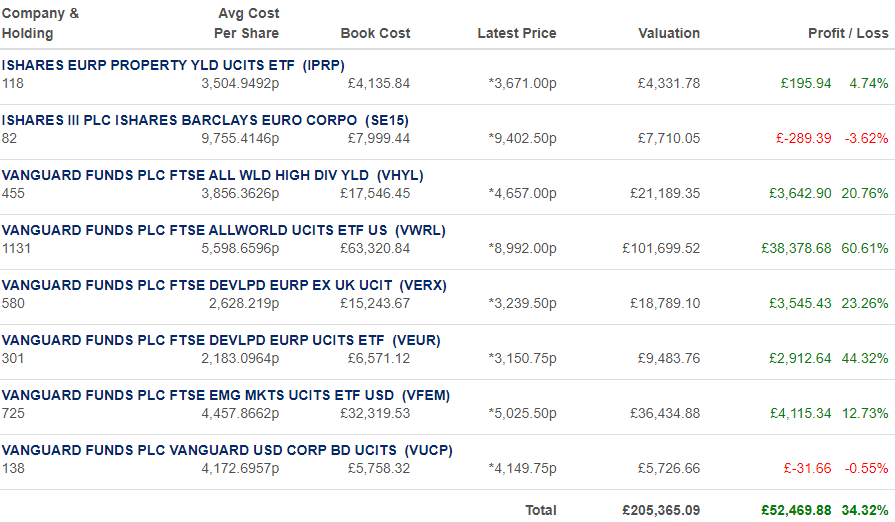

iWeb portfelis

Viso investuota 174 800£. Investavimo pradžia 2014-10-02. Dabartinė vertė 262 863.24£ (+88 063.24£ 50.38%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga).

Statistika

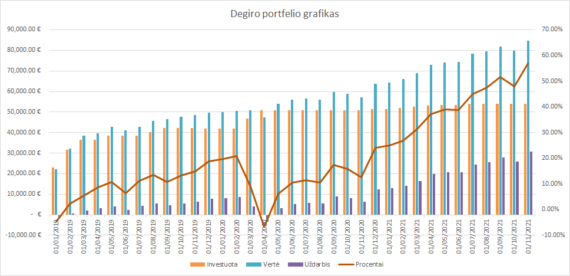

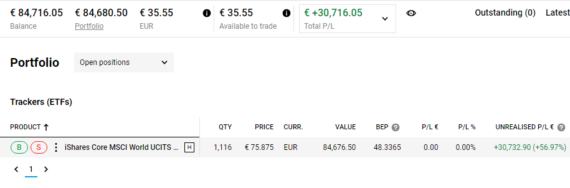

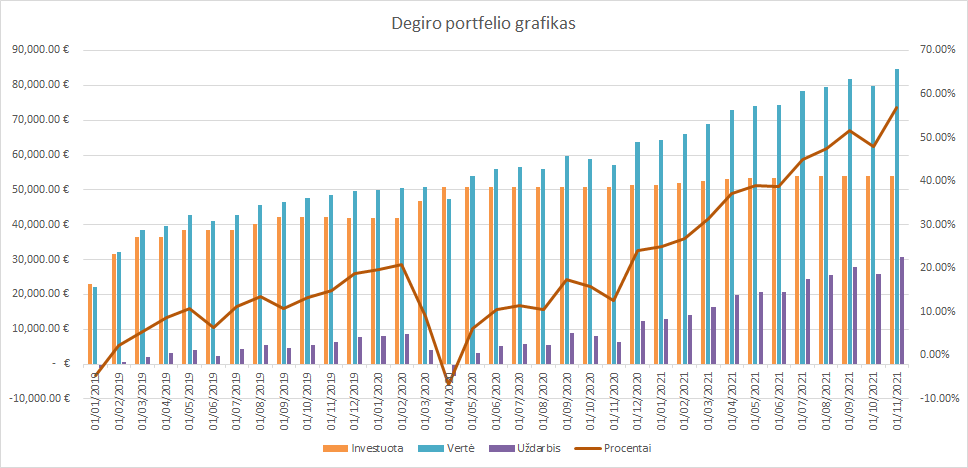

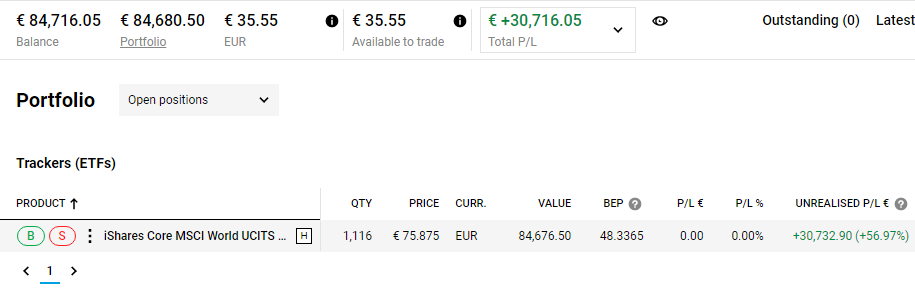

Degiro

Viso investuota 54 000€, vertė 84 716.05€ (+30 716.05€ +56.88%). Investavimo pradžia: 2018-10-12.

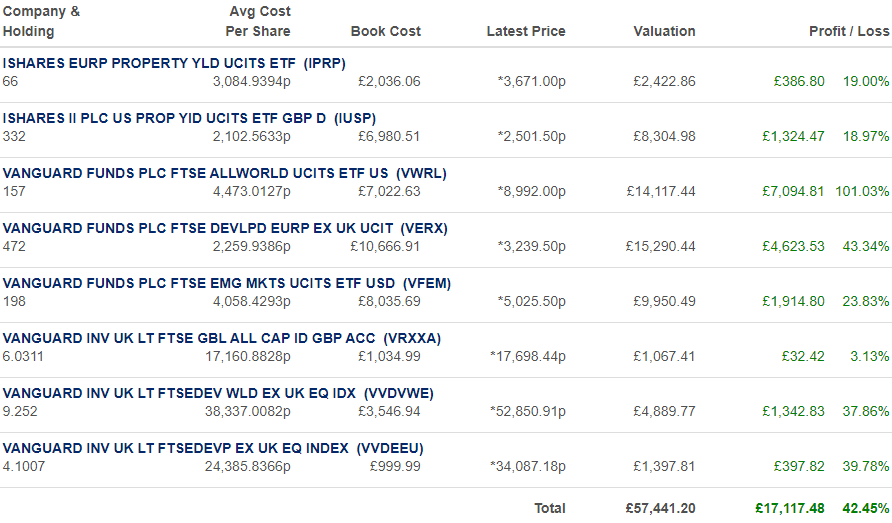

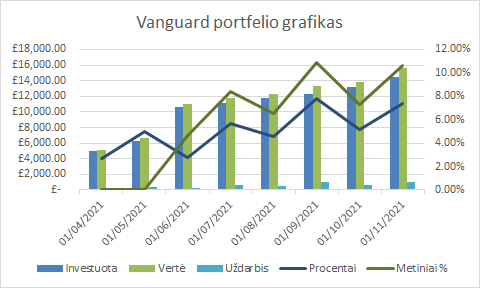

Vanguard

Vanguard

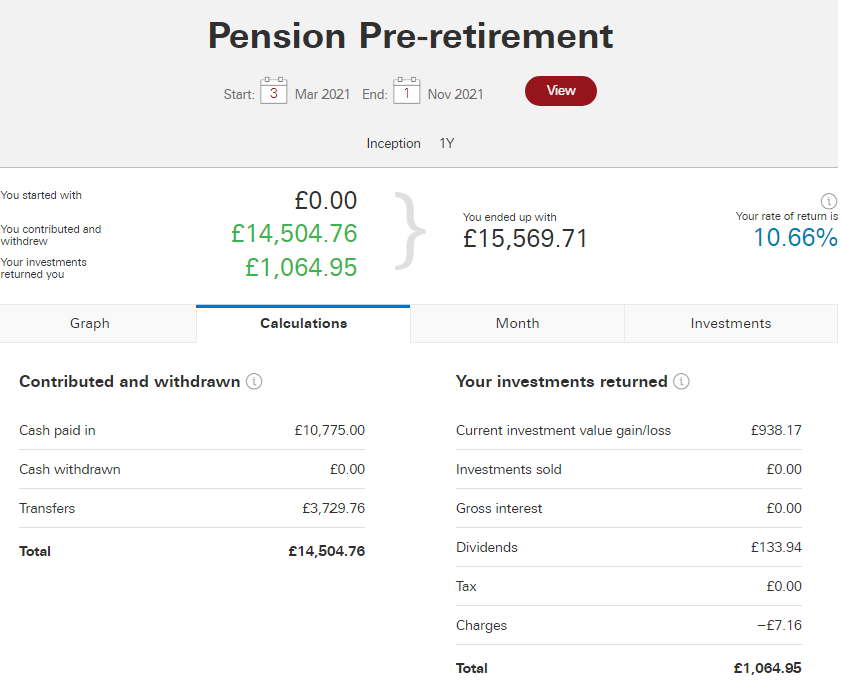

Viso investuota £14 504.76£, vertė 15 569.71£ (+1 064.95 +10.7% metinių, 7.3% paprastų). Investavimo pradžia 2021-03-04.

Išlaidos

Sutaupyta 59% pajamų.

Sveikas, o kodel nesinaudoji sipp Vanguard pavyzdziui? Ka manai apie tai? Gi galima labai daug sutaupyti ant mokesciu.

Labas, Denis 🙂

Esu minėjęs Vanguard SIPP, kai atsidariau (2021-03-04). Taip pat, ten matosi tekstas „Pension Pre-retirment”. Kitaip tariant, mano Vanguard sąskaita yra SIPP.

Taip, mokesčių daug susitaupo, bet pinigų neis pasiekti iki kokių 59 metų senatvės. Be to, nuo pensijos tik pirmi 25% be mokesčių, po to reikia mokėti.

Kitaip tariant, viskas priklauso nuo to, kiek žmogus turi pinigų 🙂 Dabartinis tikslas yra, įdėti į SIPP tiek, kad nesumokėčiau nė cento 40% pajamų mokesčio. Kitaip tariant, viskas kas daugiau nei ~50k prieš mokesčius, eina į Vanguard SIPP.

Visa kita į ISA.

Aciu uz atsakyma. O kodel pasirinkai butent vanguard sipp?

Labas, Denis 🙂

https://monevator.com/compare-uk-cheapest-online-brokers/

Čia yra geras palyginimas brokerių. Vanguard iš esmės labai geras variantas iki maždaug 60k.

Be to, Vanguard leidžia atlikti sandėrius be jokių mokesčių, jei sutinki pirkti (2x per dieną. Vanguard perka urmu, ir visiems padalina).

Tai leidžia nustatyti direct debet mažomis sumomis. Pvz., esu nustates 2×200£ ir 1×100£ per mėnesį. Žiauriai patogu. Kai yra mokestis už transakciją, tuomet turi investuoti didesnėm sumom. Pvz., iWeb ima 5£, bet neturi metinio mokesčio. Tai tuomet investuoji mažiausiai už 1 000£ per kartą. Jei kas investuotų 100£ per kartą, tuomet 5£ mokestis, būtų 5% visos sumos! 🙂

Galiausiai, visad norėjau išmėginti Vanguard bei diversifikuotis tarp platformų, todėl norėjau kitos sąskaitos nei iWeb SIPP.

Aciu uz atsakyma o kaip del gilt(bonds)? Neplanuoji investuoti? Beto daug yra bond etf? Taip pat matau kad daugiausiai investuoji i World shares bet sp500 procentas sietiek didesnis, ar bijai kad nutiks tas pats kas buvo 1929?

Labas, Denis 🙂

Esu investavęs į Bonds. Iš sutrumpintų pavadinimų tikrai sunku pamatyti, kas ten tame mano portfelyje. Bet štai, keletas ETF iš mano portfelių:

* ISHARES III PLC ISHARES BACLAYS EURO CORPO (SE15) (turi omeny, kad bondai išleisti įmonių, o ne vyriausybių). Vertė 7,7k

* VANGURARDS FUNDS PLC VANGUARD USD CORP BD UCITS (VCUP) (vėl įmonių Bonds, bet šįkart US), vertė 5,7k

Apie Bonds:

Jei dabar būtų krizė, tai pardavus šiuos bonds laisvai metus galima pragyventi ir ilgiau. Kita mano plano dalis yra visad turėti grynais bent 2 metų išlaidas. Ir galiausia dalis, kadangi galiu gyventi 3 metus, tai iš dividendų per tuos tris metus dar maždaug metai išlaidų susidarytų.

Nešnekant, kad visad sakau, kad, jei bus krizė, tai iškart eičiau darbo ieškot, kad galėčiau akcijų per išpardavimą užsipirkti.

Apie S&P500:

Taip, didžioji dalis World Index visad yra US, bet tai natūralu, nes ten didžiausios ir daugiausia uždirbančios įmonės. Man, tikrai dėl to šiek tiek neramu, todėl dar atskirai investuoju į kitus indeksus, tiek šiek tiek didindamas diversifikaciją. Pvz., emerging markets, arba Developed Europe, arba REITs.

Apie baimes:

Tai visa esmė šito, kad visiškai nesvarbu, kas nutiks. Gyventi reiks toliau 🙂 Taip sakant, niekad neinvestuok pinigų, kurių tau netrukus reiks ir/arba kurių tu negali prarasti.

Ką tuo noriu pasakyti? Jei rytoj staiga visi mano pinigai dingsta, tas mano gyvenimo visiškai nepakeistų. Pragyvenimo lygis liktų lygiai toks pat. Taip, tai sumažintų mano galimybes, galbūt net pirmus porą mėnesių atsisakyčiau kažkokių pramogų ir maisto į namus neužsisakyčiau. Laikinai labiau bijočiau netekti darbo ir t.t. Bet vos po kelių mėnesių, vėl turėčiau atstatęs bent pusę metų pragyvenimo išlaidų banke grynaisiais (laisvė nuo darbo netekties). Tada vėl pradėčiau investuoti.

O kodel nenori investuoti pvz i estateguru kokia 20% savo portfelio ir jeigu viskas kris tada parduodi visa estateguru portfeli ir apsiperki akcijom su nuolaida?

Esu net iš jų marketingo skyriaus gavęs lietuvišką emailą apie „bendradarbiavimą”. Man regis tuo metu jie gal dar tik Estiją darė (2017 metai). Žiūriu dabar, kad daug platesni užmojai.

Nesu tikras kaip atsakyti į tavo klausimą, nes nesu tikras, ką būtent lygini ir siūlai. Tai pabandysiu bendrai pateikti kelis punktus.

1. Kai viskas krenta, tai viskas krenta. Nieko neparduosi normaliai. Nebent tai nėra Market principo rinka, bet tada vėl, kas kiš pinigus tam, kad kažkas kitas laimėtų?

2. Man tuo konkrečiu metu 2017 atrodė, kad visai būtų įdomu pabandyti, bet nebuvo atliekamų pinigų, plius Estijos nekilnojamasis turtas, kaip ir daug kur kitur atrodė pervertintas. 4 metai praėjo, manau, kad tik dar labiau pervertinta viskas. Bet būtent todėl reikia investuoti pastoviai ir periodiškai, nes niekada nežinia.

3. Aš jau ir taip su šiek tiek REIT esu diversifikavęsis nekilnojamojo turto prasme. Vis mąstau, kaip čia kokį butą nuomai nupirkti, bet neduoda paskolų Lietuvoj, jei tu uždirbi ne €.

4. Jie rašo uždarbis ~11%. Tai iš esmės tas pats, kas akcijų rinka. Vien dėl diversifikacijos principo, tai tas pats, kas turėti REIT, kurių jau turiu.

5. Kažkada gal ir pabandysiu kažką tokio. Kur galima investuoti į NT labiau tiesiogiai nei per REITs.

6. Mokesčių klausimas. Pinigai SIPP nebus apmokestinti net, jei gyvenčiau Lietuvoje. ISA bus neapmokestinta, kol gyvensiu UK. Todėl, jei uždarbis toks pats iš akcijų ir iš ten. Tai kam mokėti papildomus mokesčius ir uždirbti mažiau?

7. Jei pinigai ne SIPP ir ne ISA, tai reikia tokioj sąskaitoj, kur margin loan būtų – čia mano planas perkelti Degiro į Interactive Brokers.

Tikiuosi tai atsakė į klausimus. Jei domino būtent kažkur kitas aspektas, lauksiu tiesioginio klausimo 🙂

Del estateguru paklausiau del pavydzio. As turiu omeny kai buvo kritimas kovo menesi, taigi diversikaves savo portfeli galima butu parduoti visa portfeli estateguru antroj rinkoj ir apsipirkti akcijom su nuolaida, o kai akcijos atsistato, vel parduodi kazkokia tai dali ir investuoji i kokia p2p. Ka manai apie tai?

Denis, bet tai klasikinis market timing 🙂

Kaip žinoti, kada pirkti? O, jei toliau kris, kai nusipirkta?

Tada transakcijų kaina atsiranda, nes parduoti kažką ir pirkti nėra dykai. Tad, tai nėra operacija už dyką.

Beje, aš nesu pažįstamas su estateguru. Koks principas pardavimo? Nes, jei principas yra Market, tai, jei bus kritimas, tuomet ir ten bus kritimas, tik, nebūtinai tokio pat dydžio (todėl, pvz., ir turiu REIT diversifikacijai).

Spėju, dar mokestiniai niuansai neleistų to daryti. Pvz., galiu per metus gauti tik 500£ palūkanų. Viskas viršaus apmokestinama. Jei estateguru išmoka tai kaip dividendus, tuomet galiu gauti tik 2 000£, bet ir taip, jau gaunu jų kažkiek ne ISA sąskaitoje.

Plius pardavimo pelnai – na, šitas turbūt nesudarytų bėdų, nes per metus 11 000£ leidžiama be mokesčių.

P.S. aš nesakau, kad negalima taip papildomai uždirbti, bet man regis čia margin loan daug geriau veiktų 🙂 Bei, elementarus timing market pavyzdys, kas yra nerekomenduotina, bei esu pats taip susimovęs (kai pvz., neinvestavau maksimaliai kiek galiu, bet tik apie 60% sutaupytų pajamų, tokiu būdu didindamas grynųjų kiekį. Taip kritimas buvo, bet ne ant tiek daug. Būtų laiau apsimokėję tiesiog pirkti visad reguliariai ir tiek)).

Rizikos yra skirtingos su Guilts, Corporate Bonds ir RE. Pirmi neužsilenks, bet nieko neuždirba šiuo metu. Antri gali užsilenkti kartu su akcijomis (todėl nėra labai geras produktas diversifikacijai nuo akcijų). Treti – kažkaip irgi reaguos į akcijas ir didelę bedarbystę. Pats geriausias paveiksliukas, kurį užtikau apie asset classes yra šitas:

https://www.wealthmanagement.com/equities/infographic-periodic-table-asset-classes

išsispausdinkit ir pasikabinkit 🙂

Su NT daug kas priklauso nuo įėjimo momento. Kadangi asset class cikliškas iš prigimties, tai gali labai nepataikyti ir ilgai nieko iš to neuždirbti (esame situacijoje, kuomet pigūs CB pinigai visiškai pripumpavo NT rinkas pasaulyje, iki tokio lygio, kad Vilniuje butai parduodami brangiau, nei Londone). Bankai irgi ne kvaili, kartais prisigalvoja visokių nesąmonių – dar šiandien yra šveicariškais frankais ėmusių paskolas lenkų, kurių turtas įvertintas zlotais… NT apsimoka dalyvauti tik su kažkieno kito (banko?) pinigais 🙂 – ir tai paaiškina jo popularumą tarp žmonių. Lietuvoje finansavimas suorganizuotas taip (konservatyviai), kad tik NT projektams ir tegali skolintis. Kapitalo pasiūlos geromis salygomis nebuvimas – tai rimtas pagalių kaišymas eiliniams lietuviams, nuo ko kenčia visi be išimties.

Labai įdomu su tuo estateguru. Reiks užsiregistruoti ir pakapstyt. Tai – progresas*, ir grąža žadama gana aukšta. Povilas paminėjo du dalykus:

(1) ant kiek tai yra tikra diversifikacija (kai krenta – tai krenta viskas) ir (2) mokesčiai. Plius transakcijos kaštai.

Aš pridėčiau dar vieną (3) rizikos faktorių – jūsų prašoma finansuoti projektus, kuriems de facto buvo refusintas bankų kapitalas. For whatever reason (neįtilpo į banko rizikos modelius). Todėl jie ir yra vadinami bridging loan. Galimai finansavimas buvo nutrauktas, o gal projektai pradiniuose kaštuose nesutilpo? Reikia kapstyt. Bet tai – papildoma rizika. Plius dar macro rizika (4) – finansuoti projektą Vokietijoje turbūt mažiau rizikinga, nei Estijoje? O kur dar projekto ypatumai – ką gali ar negali su tuo konkrečiu turtu daryti… aš esu girdėjęs istorijų iš etatinių NT investuotojų. Visokių įdomių pasitaiko 🙂

Manęs kažkaip NT paieškos problemos nekankina. Akcijos kol kas sudaro tik 40% turto vs 60% NT, per ateinančius 10 m. viskas pasikeis akcijų naudai. Tad neskubu į tai merkti pinigų, kaip tik atvirkščiai – noriu turėti opciją NT turtu lengvai atsikratyt (**klasikinė likvidumo problema). Atrodo, kad dabar butą Vilniuje gera proga parduoti, o namų Londone pirkimą blogiausiu atveju kada nors užbaigsime ir be banko pagalbos (dabar turim 35%, likusius 65% nuomojamės). NT yra gerai diversifikacijai ir mūsų šeimai tai reikalinga kaip bazė, iš kurios galime veikti (važiuoti į darbus, pramogas, į universitetus ir mokyklas mokytis) ir tarnauja, kaip galimybė scale’inti mūsų atlyginimą pigiomis paskolomis iš banko. Esu pasiskaičiavęs istorines augimo trends ir Londone – per paskutinius 20 ar 30 metų – tai vos 7% per metus nominalaus augimo (čia neskaitant nuomos, kas dar turėtų damesti +- 5%). Jeigu taip yra didžiausiame Europos mieste su pastoviu migrantų tailwind – tai kitur turi būti blogiau. Koks nors Estijos miestas tikrai taip greitai neaugs fundamentuose. Nors dabar šitie masiniai CB pigūs pinigai ima po truputi kelti problemų su duomenų aiškumu.

Kitaip tariant, atskaičius remonto, nuomininkų paieškos sąnaudas, NT, panašu, underperformina verslus, bet duoda realią diversifikaciją***. Visiškai pritariu Pauliui dėl margin loan akcijose. Jeigu aš mūsų akcijų portfelį valdyčiau su tokiu svertu, kaip valdo NT vystytojai, arba NT pirkėjai (1:5 vietoje dabartinių 5:1, kas yra vos 15%)- grąža būtų dar aukštesnė ir dar labiau outperformintų. Plius į verslus gali sumerkti didžiulias, praktiškai neribotas, sumas pinigų (grąža gerai scale’inasi), o kiekvienas NT objektas yra skirtingas. Todėl Pauliui būtų gerai diversifikuoti perkant kažką realaus, bet geriausia tai daryti – su savo namais (sutaupoma nuomos kaštų). Pauliui tai šiandien neaktualu, nes jis taupiai sau gyvena houseshare, bet pradėjus normalų gyvenimą su šeima taip ilgai nebus galima tęsti. Kažada teks rinktis pastovią gyvenimo vietovę 🙂

*Žmonės užmiršta, kad kadaise vos ne kraujas turėjo lietis, kad Sec Edgar duombazė atsirastų. Dabar – tai visiems prieinama. Ir net API gali pasijungt, panašu. Tai, kad visokie p2p randasi – yra gerai. Tai – finansinės edukacijos dalis.

**Beje, kai ateina rimta krizė (palūkanos kyla, finansavimas stabdomas, žmonės tampa bedarbiais…) NT kaip tik krenta lyg akmuo. Visur regione. Ir paprastai ilgam – keliems metams. Su akcijomis bent gali pasižaisti (jei sureaguosi, atgausi x% sumos – bet atgausi greitai, ir galėsi ją vėl įdarbinti). Akcijų rinka atlaidesnė klaidoms – bet čia tik mano subjektyvi nuomonė.

***Denis – turėti truputį NT yra geras atsakymas į klausimą – ar bijai kad nutiks tas pats kas buvo 1929. Kadangi jeigu taip bus, NT (arba savo darbo jėgą, arba auksą) galima parduoti ir įmesti į nuvertėjusias akcijas. Kadangi NT neauga taip sparčiai ir nuosekliai, kaip akcijos, tai jo nuvertėjimas irgi turėtų būti mažesnis (mažiau nuostolio – bet čia tik teorija). Dar geriau būtų tą NT užstatyti bankui ir pasiskolinti naujo cash akcijoms, bet per rimtą krizę palūkanos rimtai sukils 🙂 Per sekančią krizę turtūt apskritai bus taip, kad ne viską galėsi parduoti, jau per 2020 kovą matėme kaip greitai viskas vyko (max 2 savaitės) ir kokias likvidumo problemas padarė ir kiek žmonių neteko darbo, ar pajamų. O tai – tik žiedeliai.

Na, Povilai – kaip ten sekasi su antros pusės paieška? 🙂

Margin Loan – kokiu svertu žadi skolintis? Ir kiek laiko IB leidžia laikyti pozicijas neuždarytas? (contract for difference provaideriai paprastai neleidžia, todėl tai yra tikras scam pradedantiesiems).

Tiesiog įdomu, kokiomis ten sąlygomis skolina. Jaučiu per rimtą krizę bus totalus likvidumo kolapsas ir pareikalaus viską gražinti ir priverstinai lieps parduoti (tiksliau – patys parduos neatsiklausę – kas parašyta small print) akcijas blogiausiu klientui momentu.

Pamiršau paminėti, kad mes sprendžiam trumpalaikę gearing problemą su senamadiškomis paskolomis. Pamatęs infliaciją 6% neapsikenčiau ir pabarškenau bankui į duris, sakau: „duok pinigo”. Sako: „gerai”. 3.4% metinių palūkanų dešimčiai metų. Ok, prie 6% infliacijos – man tinka. Kas bankui nuostolis – man pelnas. Na, nevisai jiems nuostolis. Jie suka savo rezervinius pinigus… tai dabar vėl turim apie 12% portfelio grynais ir žvalgausi, kur juos įdarbinti. Nekreipiu dėmesio į komisinius, nes standartinis apsipirkimo lotas per metus išaugo nuo 2k iki 3k, o perkam retai (tik per krizes). Bet reikia suvaldyti brokerių rizikas. Brokerių pasaulis dar vis archaiškas dėl valstybinių reguliavimų, skirtingų rinkų, valiutų ir visokių bankinių reikalavimų. Informaciniai produktai jau seniai priekyje. Viena didžiausių rizikų mano sąraše – brokerio/custodian kolapsas. Radau gerą straipsnį čia –

https://occaminvesting.co.uk/what-if-my-broker-goes-bust/

dalinuosi 🙂 Mes jau per daug laikome viename (net ir su draudimais, ir per kelias sąskaitas), todėl neišvengiamai ateina metas skaidymui. Turbūt teks SIPP permesti į IB kažkada (bet jie dirba patys tik per SIPP tarpininkus).

„jei bus krizė, tai iškart eičiau darbo ieškot, kad galėčiau akcijų per išpardavimą užsipirkti.”

jei ateis krize, tai kiek ten bespesi uzdirbt 🙂 cia kaip supratau jei neturetum darbo iki krizes. Per krize ir algos mazesnes, ir darbu maziau ir reikalavimai didesni bus. Tai kaip tik dabar pinigu reik uzsidirbt, kad jau turetum jei jau morima gerai apsipirt. Kaip covido krize tai cia kelias savaites buvo, tai ka ten butum spejes uzdirbt. Nu kokia didesne krize, tai gal bus metus. Bet sakykim metus dirbi, tai akcijos jau prades kiltu o tu neturi pinigu. O va jei imeti ten didele suma is anksciau uzdirbta, tada jau visai kitas uzdarbis 🙂 Tik aisku ja reik turet paruosus, o cia vel problema – neaisku kiek kada ja ruost, jei dirbdamas viska investuoji iskart kaip dabar 🙂

„Mes jau per daug laikome viename (net ir su draudimais, ir per kelias sąskaitas), ”

Reiktu paziuret kaip tokie kaip Buffetas sprendzia sia problema.

https://occaminvesting.co.uk/what-if-my-broker-goes-bust/

Va sitas tai idomus, kazkur buvau jau skaites:

„When you buy shares through a broker, you don’t actually legally own the shares.”

Nors cia gal kaip koks brokeris. Bet ka as daznai matau kad zmones sako kad tau ir priklauso tos akcijos.

Man tai irgi baimes yra kaip su ta EBSW https://www.youtube.com/watch?v=9B4lih_mxUA&t=1s&ab_channel=Sienatiriamosios%C5%BEurnalistikoscentras

nors paskutiniu metu Lietuvoj tokiu nevyksta dalyku, bet kas gali garantuot kad nevyks, plius daug kas investuoja pas uzsienio brokerius, kas ten gali garantuot klausimas. Nors ir yra reguliatoriai, tai klausimas kiek jais galima pasitiket.

Buffetui spręsti nereikia, nes pas jį viskas suįmoninta. O dauguma suįmoninti nesugebės. Tiesa, jis jau buvo turtingas, kuomet savo pirmą fermą pardavė dar prieš visas akcijų biržas II pasaulinio pabaigoje. Turėjo daugiau, nei mes visi kartu sudėjus šiandien šios dienos pinigais. Taip kad čia problemos kitokio mąsto 🙂

EBSW 🙂 Bet gerai, kad atkapstė kur pinigai nusėdo. Pagarba žurnalistikai.

Nereiškia, kad brokeriai kris, tiesiog gali būti praktinių problemų ir daug laiko (lėšų?) prarasta kovojant. Kai žmonės išpindėja, paprasto fraud rate irgi išauga. Vat kaip šitoje istorijoje

https://en.wikipedia.org/wiki/MF_Global

Viskas priklauso nuo ateinančios krizės striprumo. Yra žmonių, kurie sako, kad bus baisiau, nei 2008 🙂 Ir aš manau, kad jie teisūs. Nes valstybių skolos tai išaugo. O žmonės pasaulyje lengvų pinigų kvapą irgi pajuto. Internetas sukasi, viskas sklinda. Gali gyventi lūšnyne, bet turėti dideles ambicijas. Kaip EBSW berniukai 🙂

Klaidos ir šiaip pastebėjimai

Kai kalbėjom 2020 kovą viena mintis buvo iškelta, kad reikia turėti % turto grynais, kaip insurance policy viskam ritantis žemyn. Visumoje tai teisingas sprendimas, ir aš Pauliaus vietoje nesigraužčiau labai, kad jis neinvestavo visko. Aš taip pat neinvestavau visko, bet užtai gerai miegojau (ir sakiau, kad prarastos pajamos yra draudimo kaina – čia viskas tvarkoje). Tai tiesiog logiškas rizikos valdymas (turint omenyje, kad buvusios kainos gali ir neatsistatyti dešimtmetį).

Po metų naudinga peržiūrėti situaciją. Retrospektyviai geriau buvo viską vėl atpirkti iš karto. Dalį ir atpirkau pigesnėm kainom. Bet ne viską*. Iš pirmo žvilgsnio, new highs mušančios kainos nieko gero nežada. Paklausus diplomuoto ir gerai apmokamo aktuaro šiandien jis pasakys, kad JAV akcijų rinkos jau prognozuoja negatyvią gražą per ateinantį dešimtmetį (čia jo rizikos valdymo instrumentas). Ups, blogos naujienos pensijiniams fondams. Bet ar tikrai taip yra? Normaliomis sąlygomis aš sutikčiau. Jis skaičiuoja, kad visas dešimtmečio kainų augimas jau įvyko, ir neliko kainoms augti daugiau, o reikės pelnams vytis kainas kurį laiką, kol kainos stagnuos. Bet jeigu inflation is here to stay, arba ateina aukšta infliacija (virš 10% metinių, sakykime, ir taip tęsis kokius 10 metų), kaip tada? Tada iki šiol per porą metų stebėtas +50% kainų augimas gal atrodo visai logiškas ir adekvatus. Tiek ir turėtų kainuoti pinigų gaminimo mašinos. Ir tai, sakyčiau, netgi pigu! 🙂 Juk akcijos yra palankios infliacinei aplinkai. Ką manote Jūs? Vistiek manau, kad šalia akcijų reikia turėti turto šone, kurį galima arba parduoti, arba užstatyti esant reikalui (ir greitai realizuoti, ir kuris būtų extra – nereikalingas šeimai, bet dabar ramiai rymotų ir lauktų savo valandos. Už šeimos būstą kol kas sunku rasti ką nors geriau – dabar ir gyveni, ir vertė po truputį auga). Turiu net kalkuliatorių pasidaręs, kiek reikia atsidėti portfelio padvigubinimui krizės metu. O daug nereikia per didelę krizę (-80 ar -90% vertės, kuo žemiau krenta – tuo smagiau).

*man asmeninė pamoka buvo tokia, kad tuos atidėtus neinvestuotus pinigus šeima labai greitai pravalgys bet kokiu pasiteisinimu.. 🙂 Tai – pats blogiausias variantas. Galim sau tą leisti, bet vistiek – „not impressed”. Vienintelė reali išeitis – visa tai atskirti nuo asmeninių, suįmoninti.

Centriniai Bankai

Viru viru košę….vaikai atsilošę…. ir privirė. 6% infliacija Anglijoje, 4% Vokietijoje ir 8% Lietuvoje. Žvelgiant į asset classes – visi yra užkilę. – Laikyti cash (arba FX) su tokia inflacija – visiškas pravalas.

– UK bonds dar geriau – šįmet -5.1% grąža nuo metų pradžios 🙂

– Viešų akcijų pigiai rasti darosi sunku, manau, kad panaši situacija ir su nekotiruotais verslais.

– Milijardai žmonių sulindo į NT visame pasaulyje (nes jie tai supranta), ko pasekoje kainos rauna new highs ir net Kinijos NT gigantas jau sako, kad nėra mokus, o vienas jų dangoraižis nelabai stabiliai pastatytas 🙂

– Vynas, paveikslai, automobiliai ir kitos nesąmonės jau seniai įtarimą kelia, žvelgiant į kainas aukcionuose.

– Dabar, panašu, atėjo eilė commodities.

Auksas ir sidabras sėkmingai sau puškuoja atgal į 2011-12 metų lygį. Elektra ir dujos brangsta 30-40%, nafta jau nepamenu kiek (dalinai bėgimas nuo plastiko ir vidaus degimo variklio tai amortizuoja). Metalus tingiu žiūrėti, bet visas žaliavų krepšelis nuo prieš Covid high 2019 pabaigos yra kažkur +25proc. Štai kur šiandien esame. Atmetus lietuvišką ruso prieskonį nuo dujų ir elektros – tai visai realu, kad dideli fondai šiai dienai atakuoja paskutinę asset class, kuris dar santykinai pigus – commodities*. Atakuoja ne vien vartojimui, bet spekuliaciniam/diversifikacijos kaupimui (vėlgi, kažkieno protinga mintis). Aišku, sunkiau tai padaryti, nei su popieriukais, bet tai yra indicative…ar tikrai čia rusas yra kaltas (myliu Lietuvos žurnalistus), o gal čia yra pasaulinis žaliavų brangimo reiškinys? 2014 vidurio aukštumų dar nepasiekėme, bet… (čia duomenyse atmetu sumaištį dėl 2008 m krizės).

Daugiau jokių asset class mes neturim. Bitcoin nesąmonės – tai jokios ne valiutos, jų volatility ir uniformity properties yra beveik idealiai atitinkantys commodities. Todėl verta aptarti kartu. Bet kurgi Bitcoin ir Etherium šiandien? Ogi pačiose aukštumose! 🙂

Ir dar vienas dalykas… lyginant visus asset classes tarpusavyje galutiniame rezultate samdomas darbas liko toli toli užnugaryje… ir tai, panašu, pasaulinė tendencija. Prieš 85 metus sukurpta sticky wages teorija, pasirodo, yra alive and well šiandien – kad samdinių atlygiai visuomet vėluoja pasivyti rinką. Tai ar kainos kyla, ar algos stagnuoja? Visada pralošia neturintis derybų galios prie stalo (o tai – dauguma samdinių).

Azijoje visada buvo nesveika konkurencija su 3b žmonių, bet Anglijoje ir Vakarų Europoje, bei JAV – irgi niekas nenori dirbti (visi nori tapti investuotojais arba vadovais)**. Net Lietuvoje nebenori. Atvažiuoja baltarusiai ir uzbekai jau važinėti su fūromis, pas lenkus veržiasi ukrainiečiai. Lietuviai neseniai labai džiūgavo kylančiomis algomis ir Nausėdos stumiamomis pensijomis, kol nepasiskaičiavo infliacijos. Kuri kaip ir visus nominalius augimus nubraukia 🙂 Per TV nuolatos reklamuojamos brangios paskolos ir greitieji kreditai vartojimui….

Mūsų gydytojas UK, ir tas išėjo į pensiją neapsikentęs (turbūt) konvejerinio pacientų priėmimo kas 10 minučių. Kažkaip nepatinka man šita tendencija. Netgi aš jau pradedu tingėti keltis anksti. Whatever next, gerbiamieji? Ar tikrai mes, kaip visuomenė gyvensim geriau (nors visi turim tą fuzzy feel good feeling, o ką jau kalbėti apie neinvestuojančius ir tik iš darbo gyvenančius..).

*Šiandien kažkas pasakė gerą mintį, kurios kažkaip anksčiau neužfiksavau, savo virtualiam burbule užsisėdėjęs (per ilgai dirbu iš namų). Kai sidabras, medvilnė, ar ryžiai brangsta, jie brangsta visame pasaulyje (atmetus ten kokius vietinius gamintojėlius, atskirtus nuo pasaulinio tinklo). Šiandien per žinias aiškina, kad arabicos derlius buvo blogas Brazilijoje ir ji irgi brangsta nerealiai. Šiais laikais gali bet kokį excuse surasti brangimui pateisinti. Aš jau pradedu nekreipti dėmesio. Esmė yra ta, kad su akcijomis, paveikslais, valiutomis, bitcoin, ar netgi NT tu taip pripranti žaisti, kad užmiršti, jog commodities yra realus dalykas. Nuo jų kainų augimo nepabėgsi. Gali neiti kirptis, bet valgyt ir rengtis reikės. Tai yra ultimate litmus test bankų kvailos politikos efektui nustatyti. Ir commodities brangsta visur. Iki šiol Vakarų pasauliui buvo dzin, kur ta infliacija nusėda. Paspaudžia stakles US – Kinijos gūdumoj kažkur užkyla NT kainos. Japonai pradeda durniuoti su savo – kažkur Vietname, ar kur kitur infliacija išsieksportuoja (net neįsivaizduoju, ko japonams daugiausiai reikia – turbūt žaliavų auto ir elektrotechnikai). Tas pats Europoj. Niekam neįdomu, iš esmės. Taip buvo dėl neseno pasaulinio finansų suglobalėjimo, apie kurį jokie seni vadovėliai nerašo. Alas, no longer the case. Ar tai reiškia, kad jau virtualių pinigėlių prisotintas pasaulis? Man tai rodo aiškias ribas įsisavinimui…. Watch this space… 12 metų nepertraukiamam bulių marketui, kaip ne kaip.

**yra įdomi statistika, kad paslaugų ekonomikos šalyse apie 1/4 ar 1/3 darbų – visiškai beprasmiai. Popierio stumdymas pirmyn-atgal. Tai duoda akstino universal income idėjoms. Rekomenduoju paskaityti „Bullshit Jobs” knygą – labai nebloga. Gaila, autorius jau miręs. Pradėkit nuo šito linko, dėdė ne iš kelmo spirtas https://youtu.be/kikzjTfos0s

„*man asmeninė pamoka buvo tokia, kad tuos atidėtus neinvestuotus pinigus šeima labai greitai pravalgys bet kokiu pasiteisinimu.. ”

O kaip jie tai padaro? Ar jiem juos duodi? 🙂 Juk jei laikai savo saskaitoj tai nera jiem kaip ju pravalgyt 🙂

„Laikyti cash (arba FX) su tokia inflacija – visiškas pravalas.”

Bet va yra zmoniu kurie laiko, sako bus crash, uzsipirks. Nu kazkada ir bus bet nzn, as irgi galvoju kol cia sulauksi to crash, tai kainos tiek pakils kad ir per crash tau bus brangu.

Zinoma buna visko. Negaliu sakyt kad 100 % tai yra visiskas pravalas. Bet pats tai bendrom sumoj esu skoloj cash.

„Visada pralošia neturintis derybų galios prie stalo (o tai – dauguma samdinių).”

Nu bet siandieninej darbo rinkoj tai samdiniai tikrai turi derybu galia – trukumas juk didziulis.

„Netgi aš jau pradedu tingėti keltis anksti.”

Na bet gerai kad galime sau ta leisti 🙂 norime tingim, nenorim , dirbam ir turim dar daugiau nei tas kuris tingi.

„jog commodities yra realus dalykas. Nuo jų kainų augimo nepabėgsi. Gali neiti kirptis, bet valgyt ir rengtis reikės. Tai yra ultimate litmus test bankų kvailos politikos efektui nustatyti. Ir commodities brangsta visur.”

nu jo, gera mintis. Kazkodel tik apie tai investuotojai nekalba. Nors realiai tai augint ta maista reik. Gal but reik mastyti apie auga akcijas.

Labas, adomce 🙂

Labai fainas chemijos „grafikėlis” su elementais 🙂

Puiki analizė apie investavimą į estateguru.

> Esu pasiskaičiavęs istorines augimo trends ir Londone – per paskutinius 20 ar 30 metų – tai vos 7% per metus nominalaus augimo

Na, gal tai skamba mažai, bet 7% reiškia, kad kaina dvigubėja, kas 10 metų. Tad net antroj zonoj, kai kainuoja 400k ir daugiau padoresni, tai reiškia, kad 2032 jau bus 800k. Bet kai sakai, su tiek prispausdintų pinigų, tai tas gali visai kitaip gautis ir greičiau.

Įdomu sužinoti, kad turi turto Londone ir, kad dalį išsipirkęs. Beje, jei, nori išsipirkti likusius 65%, tai kaina perskaičiuojama dabartinėm kainom?

Puikiai suprantu nenorėjimą turėti nelikvidaus turto 🙂

>Todėl Pauliui būtų gerai diversifikuoti perkant kažką realaus

Gerai būtų, kad manęs Paulium nevadintum. Ypač tris kartus vienoj pastraipoj, kol rašai komentarą povilas.panavas.lt puslapyje. Vardas šviečia viršuje 😉 Niekad nesupratau, kodėl žmonėms šie vardai panašūs? Jei ko paklausiu, visi sako, kad nepanašūs, bet nuolat pasitaiko, kad žmonės taip parašo. Viso labo pirma raidė sutampa.

>Kažada teks rinktis pastovią gyvenimo vietovę

>Na, Povilai – kaip ten sekasi su antros pusės paieška?

Nesiseka. Reikia arba rimčiau užsiimti kažkaip, arba trūksta sėkmės. Pastangų tikrai buvo įdėta, į pasimatymus eita, bet rezultatų parodyti neturiu.

>NT kaip tik krenta lyg akmuo. Visur regione. Ir paprastai ilgam – keliems metams. Su akcijomis bent gali pasižaisti

Be to, akcijos atšokta atgal daug greičiau, tai, net nežaidžiant greičiau grįžta didžioji dalis vertės.

>Margin Loan – kokiu svertu žadi skolintis? Ir kiek laiko IB leidžia laikyti pozicijas neuždarytas?

Niekad didesnės nei 25% vertės portfelio vertė margin loan neimčiau. Palūkanos 1,5%. Jei gerai pamenu, IB nepardavinės nieko, kol yra pinigų padengti procentams ir margin loan nėra daugiau nei 50% portfelio vertės.

>Viena didžiausių rizikų mano sąraše – brokerio/custodian kolapsas. Radau gerą straipsnį čia –

https://occaminvesting.co.uk/what-if-my-broker-goes-bust/

FSCS iki 85k dengia, jei fraud. Nežinojau, kad akcijos dengiamos, o gal užsimiršau.

O variantas „Poor record-keeping”, tai nustebino.

Bet pastaruoju metu, iš tiesų pradėjau daugiau brokerių turėti. Panašu, kad reikia visur apie 100k laikyti. Daug brokerių reiks :/

CREST kol kas nerealu. Įvedė naujus reguliavimus, iWeb parašė, kad dabar jie privalo tokią paslaugą teikti. Bet įkainiai buvo nesveiki. Greitai nepavyksta išgooglinti, bet buvo maždaug 1 000£ per metus ir 3 200£ vienkartinis „atidarymo” mokestis. Tai tokiom kainom, verta tą daryti jau turint milijonus tik. Žinoma, dabar turbūt atsiras daugiau firmų tą siūlančių dėl to naujo reguliavimo ir gal pigiau su laiku pasidarys ši paslauga.

>Viskas priklauso nuo ateinančios krizės striprumo. Yra žmonių, kurie sako, kad bus baisiau, nei 2008 Ir aš manau, kad jie teisūs. Nes valstybių skolos tai išaugo. O žmonės pasaulyje lengvų pinigų kvapą irgi pajuto. Internetas sukasi, viskas sklinda. Gali gyventi lūšnyne, bet turėti dideles ambicijas.

Mano supratimu tas pats, praeita krizė realiai nesibaigė (palūkanos niekad nebuvo didintos), tad tikrai turės būti blogai, kai sekantis „namelis” sugrius.

>Bet jeigu inflation is here to stay, arba ateina aukšta infliacija (virš 10% metinių, sakykime, ir taip tęsis kokius 10 metų), kaip tada? Tada iki šiol per porą metų stebėtas +50% kainų augimas gal atrodo visai logiškas ir adekvatus. Tiek ir turėtų kainuoti pinigų gaminimo mašinos. Ir tai, sakyčiau, netgi pigu! Juk akcijos yra palankios infliacinei aplinkai. Ką manote Jūs?

Jo, pinigų dabar tiek visur, kad akcijoms nėra ko pigti, nes nėra alternatyvų labai, kur investuoti, o pinigų visi turi per daug. Plius bent didžiosios įmonės atitinkamai, kainas pakels, tad realiai pajamos padidės, nors realiai infliacija tai bus.

>Viru viru košę….vaikai atsilošę…. ir privirė. 6% infliacija Anglijoje, 4% Vokietijoje ir 8% Lietuvoje. Žvelgiant į asset classes – visi yra užkilę. – Laikyti cash (arba FX) su tokia inflacija – visiškas pravalas.

Atrašinėju pavėluotai, tai Lietuvoje sakė 9,7%, o gruodis dar ne visai baigęs buvo, bet jau sakė 10,3%… Tokiu būdų pinigai per 7 metus 50% vertės netenka. T.y., reikia mokėti 200€, vietoj 100€.

>Mūsų gydytojas UK, ir tas išėjo į pensiją neapsikentęs (turbūt) konvejerinio pacientų priėmimo kas 10 minučių. Kažkaip nepatinka man šita tendencija. Netgi aš jau pradedu tingėti keltis anksti. Whatever next, gerbiamieji? Ar tikrai mes, kaip visuomenė gyvensim geriau (nors visi turim tą fuzzy feel good feeling, o ką jau kalbėti apie neinvestuojančius ir tik iš darbo gyvenančius..).

Čia toks įdomus niuansas. Ant popieriaus tikrai visi gerai gyvenam. Bet psichologiškai ne. Daugiau streso, daugiau nori „varžytis su kaimynais”, sunkiau sukurti šeimą, ir t.t., visi elementarūs ir paprasti dalykai patapo sudėtingi, o lūkesčiai gauti iš gyvenimo kosminiai. Šiuo atžvilgiu tai gyvenimas suprastėjo bei turbūt tik eis žemyn.

Net man pačiam asmeniškai būna juokinga iš savęs dėl nesąmonių. Pirkau naują kompą (ne sau), ir klaviatūra kažkokia keista buvo. Ir kadangi viskas užsakyta buvo dar, kai Londone buvau, tai buvo kaip tik paskutinė 14ta diena, grąžintu prekes pirktas internetu. Streso kažkodėl daug, čia grąžinti, negrąžinti. Logiškai pasakai sau, kad taigi čia 22€, tai lašas jūroje, bet smegenys dažnai nesupranta. Visos problemos, net miniatiūrinės gali tapti ir tampa stresu ar nepasitenkinimu gyvenime.

Man regis, kad būtent todėl žmonės sako, kad gyvename blogai. Viską turim, viską galim, bet gyvenam blogai, nes smegenys neprisitaikiusios prie tokio lėkimo, tokio didelio kiekių problemų tiek darbe, tiek namuose (nes kai turi milijoną daiktų, visi jie gendai, reikia naudoti energiją ir laiką juos nešti kažkur taisyti, pirkti naujus, ir t.t.). Smegenys tiesiog nesugeba suprasti, kad, dabartinės problemos nesvarbios, nes anksčiau viskas buvo svarbu, mat, tokios juokingos problemos nė neegzistavo kaip dabar.

>Šiais laikais gali bet kokį excuse surasti brangimui pateisinti. Aš jau pradedu nekreipti dėmesio.

Ne tik commodities, tačiau įskaitant bet kokį judėjimą akcijų rinkoje 🙂

>**yra įdomi statistika, kad paslaugų ekonomikos šalyse apie 1/4 ar 1/3 darbų – visiškai beprasmiai. Popierio stumdymas pirmyn-atgal.

120%. Labai dažnai susiduriam su tuo. Pvz., kodėl man norint gauti teisę antrai pilietybiai, aš turiu dar kažką daryti? Kažkur nešti popierius? Nori pasakyti, kad valstybė pagal mano asmens kodą nežino, kas yra mano tėvai? Pagal jų asmens kodus nežino, kas jų tėvai? Kad jie nežino, kad mano tėvai buvo vedę? Bet ne, reikia rinkti visus popierius. Versti į lietuvę kalba ne lietuviškus gimimo liudijimus.

Arba sienų kirtimai, kai tai daroma ne EU. Tai grynai popierių nešimas iš vieno langelio į kitą.

Visai tai iš tuščio į kiaurą. Jokia nauda nėra sukuriama. Preišingai. Tai ne tik nesukuria naudos, bet dar atima mano laiką, kuris galėtų būti praleista vartojant arba dirbant, kitais tariant galėtų būti ekonomiškai naudingas, bet vietoj to, nėra.

Video įtraukiau į watch later.

Labas, Darius 🙂

>jei ateis krize, tai kiek ten bespesi uzdirbt cia kaip supratau jei neturetum darbo iki krizes. Per krize ir algos mazesnes, ir darbu maziau ir reikalavimai didesni bus

Paprastiems žmonėms taip. Tuo tarpu žmonėms, kurie gali vadovauti pamainai ir būti point of contact su minimalią algą gaunančiais, kurie gali užtikrinti kokybę ir veikimą pagal grafiką, visada bus darbo.

Tuo tarpu, esu programuotojas, tad per krizes, jų tik daugiau reikia, nes tai būna paskutinis žingsnis, ką dar įmonės bando, norėdamos išsigelbėti. Neteko girdėti, kad vidutinis ir geresnis programuotojas, kada nors darbo nerastų nei per krizę, nei per pakilimą. Tikrai taip, daugybė jų buvo atleista, ypač, tie, kas buvo su kontraktais, bet visi darbus rado greit.

>Nu bet siandieninej darbo rinkoj tai samdiniai tikrai turi derybu galia – trukumas juk didziulis.

Man regis kalbi apie „kvalifikuotus” darbus. Už minimumą dirbantys (ar už vos didesnį) dar vis negali pasiderėti, būtent todėl dirba už jį.

Darius:

>>Kazkodel tik apie tai investuotojai nekalba. Nors realiai tai augint ta maista reik. Gal but reik mastyti apie auga akcijas

Investuotojai nekalba, nes ‘too busy’ investuodami 🙂 Nors kiek ten investuoja, o kiek spekuliuoja – geras klausimas. Pvz. dabartinis dujų (tyčinis per žiemą?) nepadavimas iš Rusijos yra spekuliacija 🙂

Auginti maistą reik, bet jeigu būtumei auginęs bet kur pasaulyje (išskyrus gal LTU guru nuo kolhozų laikų pigiai už investicinius čekius susiprivatizavusius ar jų vaikaičius paveldėjusius, kurie iš esmės nesupranta, kaip tai nutiko), būtum grįžęs su nuostoliais. Visi maisto augintojai sensta ir nemažai žudosi, nes tai yra sunkus darbas (kurio niekas nenori dirbti, kaip ir sakiau). Galbūt todėl visame pasaulyje daugėjant žmonių, ūkiai stambėja (turbūt per paveldėjimus koncentruojasi). ES – ne išimtis. Lietuvoje gera tendencija – atsirado suvokimas, kad pieno pardavinėti nereikia, verta valdyti visą maisto grandinę (pardavinėti sūrius ar ką panašaus patiems su savo klientų baze). Matai, iš pvz viršuje aišku, kad rusai dar nesuprato to iki galo. O praėjo jau 30+ metų…Naftos curse – niekaip negali valdyti visos grandinės, nes nėra kas viduje vartoja. Ten vis dar galioja ‘get rich quick’ mechanizmai. Ir taip – deja – daugumoje pasaulio valstybių…

Labas, Povilai, ir su Naujais!

Visų pirma – atsiprašau, kad Pauliumi vadinau 🙂 Kažkaip man visai „susisuko” ir ačiū, kad pastebėjai…gal tai – nuo paskubomis paryčiais barškintais postais… Kartais netgi darbe save pagaunu, kad taip vadinamas disleksines klaidas darbe darau, ko niekada anksčiau nebūdavo (arba net sakinius reikia editinti dažnai, kad taptų norimi). Ateina Alzheimeris? 😀 (or – I blame Covid-19) 😀 Iš tiesų (čia jau rimtai), naujausi praeitų metų tyrimai rodo, kad Covid-19 sukuria problemų galvoje, vadinasi ‘brain fog’, ypač tiems, kas ventiliavosi…. o kadangi testų jokių normalių nebuvo, tai visi mes jo gavom daugiau, nei manome. Užtenka 10 min. pabūti tam pačiame kabake su kvėpuojančiuoju hostu…

https://twitter.com/drericding/status/1419873294023602176

P.S. įtaką Alzheimeriui dar reikia ištirti. Bjauri liga. Rodė filmą per Kalėdas apie tai..

============

NT

============

„Įdomu sužinoti, kad turi turto Londone ir, kad dalį išsipirkęs. Beje, jei, nori išsipirkti likusius 65%, tai kaina perskaičiuojama dabartinėm kainom?”

Taip, viskas perskaičiuojama rinkos kainomis*. Tai gaunasi replės Londone – nes kol neperlipai 50% tai tas namas dirba ir tau, ir prieš Tave (daugiau prieš tave), tai negalioja kitur, nes paprastai kainos neauga taip sparčiai, kaip sostinėje. Bet aš kaip ir sakiau, nevertinu, kaip rimtos investicijos (nusidėvėjimas irgi yra), o žiūrime labiau į tai, kaip pigią bazę veikimui (atsiperka per tai – pvz kasmet nereikia auto, ir taip galima dauginti iš žmonių skaičiaus kasmet), plius ta nuoma subsidijuojama, tai netgi pvz jeigu imti paskolą visam 100% dabartiniais (geriausiais) laikais gaunasi nepalankūs skaičiai vs nuoma. Aš tai jau seniai vadinu London tax (nes taip ir yra) ir nekreipiu dėmesio. Cashu bet kada gali išpirkti (ir bus pigiau išdėliojus laike). Plius labai retai, kada atžalos nori gyventi tėvų namuose (LTU visi statosi ir įsirenginėja savo), tai kam čia juos kankinti 🙂 Tiesa, nuoma pririšta prie infliacijos, tai šįmet augo daugiausiai, kiek mačiau. Bet mano darbas šiandien ir paskutinius 10 metų buvo managinti cashflow ir aš tai darau gana gerai. Netrukus sulauksiu pastiprinimo (žmona, vaikai ims dirbti, skolintis = portfelis šeimos gaus rimtus boostus net minimumais skaičiuojant) – tai jeigu išgyvenam šiandien su baisiom išlaidom, tai po to bus vienas juokas (he says). Nusimato viena problema horizonte – suknistų universitetų (modern money machines) sindromas. Tai – rimtas hurdle aspiring finansistams ir milijonieriams. Kol kas dar nenuspręsta, kaip elgtis. Linkstame prie to, kad vaikai turėtų į šeimos fondą atidirbti porą metų (o ir darbo etikai gerai, plius ankstyva paskola ir pinigai depozitams namams), tada gap year bile kur, bet tai labai priklausys nuo pasirinktų profesinių sričių 🙂

* beje, galiu pasakyti, kad nei mano bosas, nei kiti apklausti anglai kolegos nenusipirko namų Londone be tėvelių pagalbos. Depozitai buvo padovanoti iš kartos į kartą. Žinau vieną 12ametę, kuriai tėveliai jau nupirko butą. Todėl yra viena nerašyta taisyklė – kai čia nusiperki, niekada neparduodi.

============

Keep us posted on CREST development, ypač įdomu bus palyginti ES ir JK sistemas ateityje, kaip jos vystysis. IB aš greitai irgi demo pažiūrėsiu, nes kaip tik vienas draugas atsidarė sąskaitą. Panašu, kad SIPP ten mano gali iškeliauti paaugęs.

============

įdomūs tamstos pastebėjimai žemiau, niekada nebūčiau pagalvojęs 🙂

(1) Tuo tarpu žmonėms, kurie gali vadovauti pamainai kurie gali užtikrinti kokybę ir veikimą pagal grafiką, visada bus darbo.

(2) Tuo tarpu, esu programuotojas, būna paskutinis žingsnis, ką dar įmonės bando, norėdamos išsigelbėti.

Man regis kalbi apie „kvalifikuotus“ darbus. Už minimumą dirbantys (ar už vos didesnį) dar vis negali pasiderėti, būtent todėl dirba už jį

Hm…. Anglijoje 50K uždirbantis į rankas uždirba vos x2 minimalios algos. Ir tai skaitosi kaip ir ne pats blogiausias atlygis (stagnuojančioje) šalyje 🙂 Sakau – reikia mauti iš čia, nes nieko gero nesimato absoliučiai daugumai darbuotojų… Sau esu pasižadėjęs nedirbti kitiems be akcijų paketo, bet dar, musėt, teks pakentėti keletą metelių, kol vaikai paaugs ir tranzicija į darbą sau įvyks. Galėčiau jau ir šiandien viską mesti, bet kažkaip dar įdomu būti naudingu vietinei visuomenei, tuo pačiu ir galime paauginti portfelį …

============

>>Čia toks įdomus niuansas. Ant popieriaus tikrai visi gerai gyvenam. Bet psichologiškai ne. Daugiau streso, daugiau nori „varžytis su kaimynais“, sunkiau sukurti šeimą, ir t.t., visi elementarūs ir paprasti dalykai patapo sudėtingi, o lūkesčiai gauti iš gyvenimo kosminiai. Šiuo atžvilgiu tai gyvenimas suprastėjo bei turbūt tik eis žemyn.

Na, aš nežinau, čia gal lietuviškos aplinkos nesąmonės dėl varžytuvių. Man pašvilpt kaip kas gyvena, tegul tik jie laimingi būna 🙂 Laimingas kaimynas eis pas mane prekintis, o aš – pas jį – abipusė nauda.

Dėl lūkesčių esi visiškai teisus – kosminiai. Visur matau. Kažkas pasakė gerą frazę: „o kodėl jaunimas nori iš karto vadovauti (ir stresuoti – dėl patirties spragų) ir automatiškai praleisti tuos nuostabius tobulėjimo etapus, kai reikia išmokti sugriūti kartu (vadinasi – bondintis), ar kokią naują kalbą (kad ir programavimo, ar produktą, ar įrankį, ar procesą įdiegti – čia galite įsirašyti bile ką), juk tai – taip faina.”

Čia parafrazuoju 🙂

„grąžinti, negrąžinti. Logiškai pasakai sau, kad taigi čia 22€”

Kad taip kiekvienas suprastų, kad value of 22€ today is 2222€ tomorrow. =) Taip, tai yra įpročiai, kurie padarė Tave tokiu, koks esi dabar. Tik Tu ir gali pasakyti sau, kad ‘viskas, brėžiu liniją ir nebeskaičiuosiu dviženklių skaičių’. Keturženklius skaičiuok, nes per dieną gali visą portfelį išpleškinti LOL =) Dėl triženklių gali mesti monetą…randomisation is what makes life exciting! 🙂

sunkiau sukurti šeimą <—– apie tai galima atskirą postą parašyti..

"nes kai turi milijoną daiktų, visi jie gendai, reikia naudoti energiją ir laiką juos nešti kažkur taisyti, pirkti naujus, ir t.t."

Labai geras pastebėjimas. Pradėjau nekęsti daiktų jau porą metų. Jie tikrai daro Tave įkaitu. Bet pas mus šeima didelė, tai neišvengsi 🙂

>Visų pirma – atsiprašau, kad Pauliumi vadinau Kažkaip man visai „susisuko“ ir ačiū, kad pastebėjai

> Iš tiesų (čia jau rimtai), naujausi praeitų metų tyrimai rodo, kad Covid-19 sukuria problemų galvoje, vadinasi ‘brain fog’, ypač tiems, kas ventiliavosi….

Kaip ten bebūtų, tik primena, kad reikia anksčiau gyvenimu džiaugtis, nes niekad nežinai, kas bus toliau 🙂

>netgi pvz jeigu imti paskolą visam 100% dabartiniais (geriausiais) laikais gaunasi nepalankūs skaičiai vs nuoma.

Jo, Londone paprastai nuoma pigiau išeina, nes lūkesčiai yra, kad kaina augs ir iš to dar didelė dalis uždirbta bus :/

>Tai gaunasi replės Londone – nes kol neperlipai 50% tai tas namas dirba ir tau, ir prieš Tave

Čia tiesiog matematiškai kažkas keičiasi, ar nuomos skaičiavimo taisyklės pasikeičia, kai 50% perlipama?

>Kol kas dar nenuspręsta, kaip elgtis. Linkstame prie to, kad vaikai turėtų į šeimos fondą atidirbti porą metų (o ir darbo etikai gerai, plius ankstyva paskola ir pinigai depozitams namams), tada gap year bile kur, bet tai labai priklausys nuo pasirinktų profesinių sričių

Gal plačiau biškį galėtum? Kaip jie atidirbtų? Jo, man visad irgi yra mintis, kad darbo etiką reiktų kažkaip išugdyti. Va, mus per visas vasaras, pavasarius ir rudenius kaime dirbt užstatydavo, tai išmokom, kas yra darbas ir kas būna lėbautojams. Vis suku galvą, kaip čia reiktų ateities kartoms tą perduoti.

>Hm…. Anglijoje 50K uždirbantis į rankas uždirba vos x2 minimalios algos. Ir tai skaitosi kaip ir ne pats blogiausias atlygis (stagnuojančioje) šalyje

Tai tikrai taip. 50k yra gerai. Bet Londone realiai to mažoka, jei šeima ir butų pirkimai 🙁

>Dėl lūkesčių esi visiškai teisus – kosminiai. Visur matau. Kažkas pasakė gerą frazę: „o kodėl jaunimas nori iš karto vadovauti (ir stresuoti – dėl patirties spragų) ir automatiškai praleisti tuos nuostabius tobulėjimo etapus, kai reikia išmokti sugriūti kartu (vadinasi – bondintis), ar kokią naują kalbą (kad ir programavimo, ar produktą, ar įrankį, ar procesą įdiegti – čia galite įsirašyti bile ką), juk tai – taip faina.“

Taigi, kad dabar visus augina kaip „specialius, išskirtinius individus, kurie neklysta” 😀 Gi dabar ir pažymių nebūna mažose klasėse ir pan. Tai žinoma, kad tik vadovus ir CEO užaugina 😀

>Keturženklius skaičiuok, nes per dieną gali visą portfelį išpleškinti LOL =) Dėl triženklių gali mesti monetą…randomisation is what makes life exciting!

Jo, monetą metu 😀 Reikia dar ko nors kur daugiau pasirinkimų būna, pvz., kai trys 😀

>Labai geras pastebėjimas. Pradėjau nekęsti daiktų jau porą metų. Jie tikrai daro Tave įkaitu. Bet pas mus šeima didelė, tai neišvengsi

Ir kitiems turbūt labai sunku tą perteikti. Kai ką būtina savo kailiu patirti, iš kitų klaidų neišeina visad pasimokyti 😉