Finansinės nepriklausomybės progresas (mano portfelis 2018-02-01)

Finansinis turtas

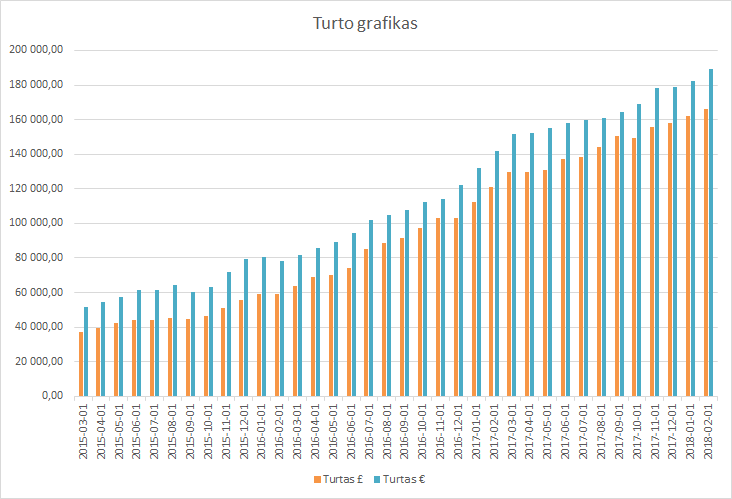

Mano turtas 2018-02-01 dienai yra 166 072,04£ (+3 812,30) arba 653 920,82Lt (+23 583,06) arba 189 388,56€ (+6 830,13). Praeitas mėnuo.

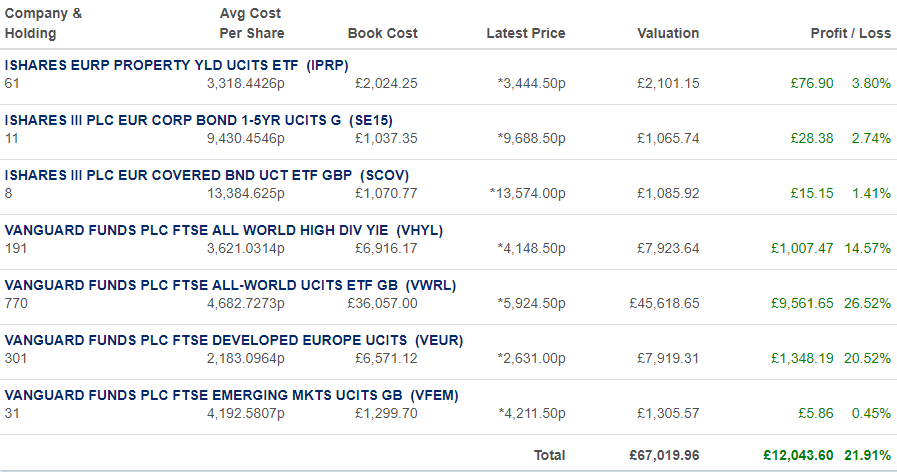

iWeb portfelis

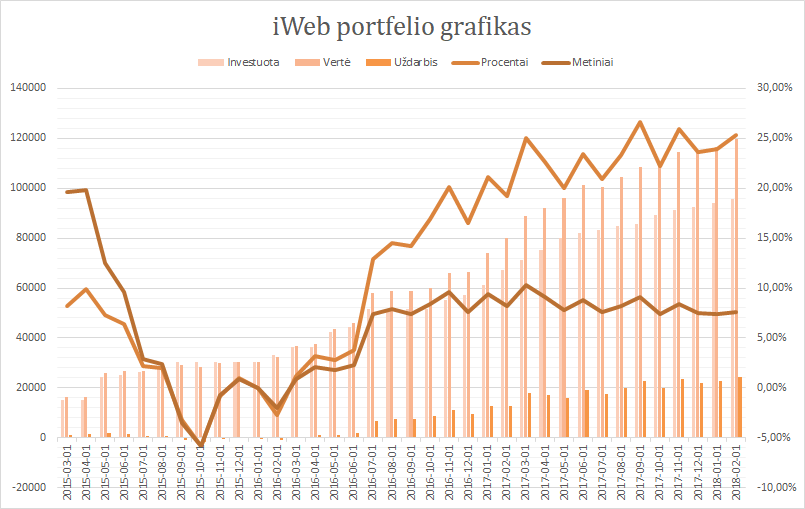

Viso investuota 95 580£ (1 100,94£ grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 119 766,02£ (+25 286,96£ 25,3%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

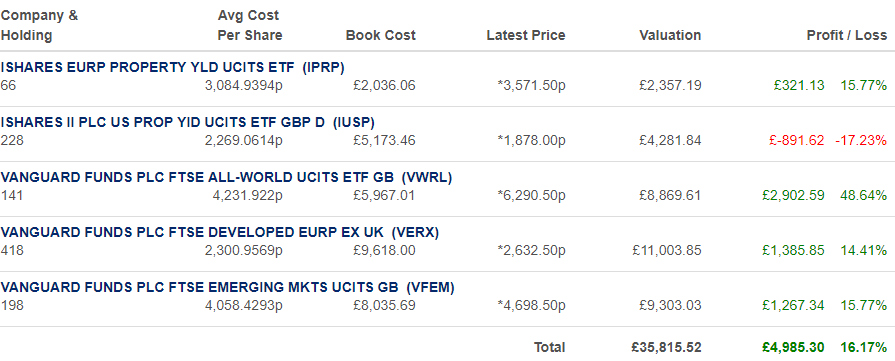

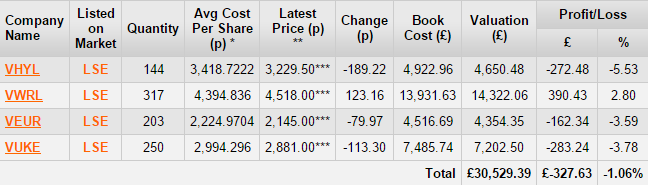

Swedbank portfelis

Viso investuota 27 842,14€, dabartinė vertė 35382,42€ (+7540,28 +27,1%), grynaisiais 179,52€.

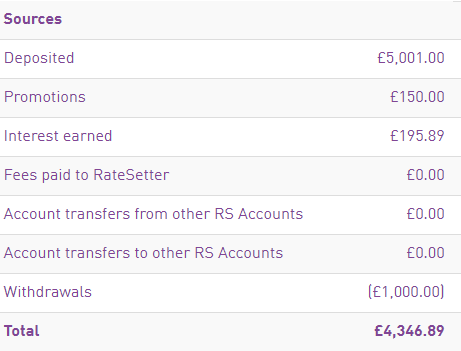

RateSetter (peer to peer skolinimas)

Investuota 4 001£, vertė 4 346,89 £. Pradžia 2016-06-14.

Taupymas

Išleista pragyvenimui 34% pajamų, t.y., sutaupyta 66%.

{kind=link}

{kind=link}

{kind=link}

Oho! Tai kiek čia dar liko iki pensijos? 😮

Kad gyventi Lietuvoje tai tetrūksta dar ~15k, kuriuos turėsiu liepą.

Esu paprastas žmogus. Man mažai ko tereikia. Šiuo metu tetrūksta motociklo, visa kita turiu jau (praeitą pavogė 🙁 ).

Planas šiemet turėti labai ilgas atostogas, ir pagalvoti, ką toliau gyvenime noriu daryti 🙂

Esu tikras, kad nedirbimo idėja yra ne man. Žinoma, mėnesį ar du pasimuliuoti yra gerai, bet po to reikia turėti kažkokį tikslą.

Na, tikrai, kad reik tikslo. Bet įsivaizduoju čia tame ir smagumas tokios jaunos pensijos – rami galva didesniems tikslams! 🙂

Bet šiaip, Povilai, įkvepi mane. Pradėjau praeitų metų pabaigoje ir aš taupyti + investuoti, kol kas daugiausiai į p2p paskolas! 😀

Dėkui! 🙂

Svarbu pradžia yra. P2P dalis pas mane tai RateSetter. Procentai žinoma, daug mažesni nei Lietuvoje, bet galiu pinigus išsiimti kas mėnesį. Tai tarsi grynųjų rezervas 🙂

Kur investuoti priklauso nuo tikslų.

Jei jau palietėme įkvėpimo temą, tai man paliko įspūdį, kiek tu darbo įdedi, kaip savo puslapį pertvarkei, kai keitei dizainą ir pan.

Parodei, kad galima tai padaryti 🙂 Apie tave pagalvojus, noras rašyti, kiek didesnis atsiranda.

Bet pagal mažą įrašų skaičių, aišku, kad ne per didelis 😉

Povilai, kaip manai, kokios sumos tau reiktu pragyventi VIlniuje per menesi? Kalbam apie 2017 metus (maistas, masinos islaikymas, NT paskola ar nuoma…na toks gan taupus gyvenimas).

Ačiū labai, Povilai! :))

O, Rimai, manau, kad tai labai subjektyvus klausimas. Realiai priklauso pvz esi veganas, ar ne. Esi sportuojantis, ar ne. Valgai šlamštmaistį ar ne. Geri kavą kavinėse ar ne. Ir čia tik keli paprasti dalykai. Vienintelis tikras atsakymas būtų, jei pats pagyventum ir pažiūrėtum savo 3-4 mėn. (geriau, aišku, daugiau) išlaidas.

Bo, žinai, vieni gyvena net iš minimumo, o kitiems ir 3 tūkst. per mėnesį mažai. Ar bent jau tokia mano nuomonė.

Labas, Rimai,

na, paskaičiavau, kad Londone išleidau per 2017 vidutiniškai 1013£ (1140€). Iš kurių nuoma 570£ už kambarį name.

Į tą sumą įeina didžioji dalis motociklo išlaikymo (pavogė balandį, bet technikinė, draudimas, remontas ir t.t. jau buvo padaryta, kas yra didžiausios išlaidos). Tada kažkiek mašinos išlaikymas (turiu automobilį Lietuvoje, kurio dalį eksploatavimo moku.)

Kaip Debesyla sako, kad svarbiausia yra gyvenimo būdas. Pvz., persikraustau tiek arti darbo, kad nueičiau pėsčiomis arba nuvažiuočiau dviračiu. Beje, Lietuvoje gyvendamas irgi pėsčiomis eidavau į darbą. Su mašina tik tada, jei iškart po to į gimtąjį miestelį traukdavau. Bet realiai pėsčiom nueiti tiek pat laiko, kiek nuvažiuoti mano atveju 🙂

Maistą gaminu namie ir nešuosi į darbą. Ne tik sutaupau pinigų, bet galiu suskaičiuoti lengvai, kiek kalorijų ir baltymų sunaudoju (kas svarbu, kai bandai priaugti raumenų)

Lietuvoje, kai gyvenau, tai eksploatacija buvo labai maža automobilio, todėl, kad pasirinkau tinkamą modelį. Grįžęs ketinu važinėti tuo pačiu. Apie tas išlaidas yra straipsnis.

Vienintelis dalykas, kas prisidės prie mano išlaidų, tai, kad pirksiu aukštesnės klasės motociklą, nes tikiuosi pakeliauti po pasaulį.

Gyvenimas išmokino, kad džiaugsmas ne prabangiame automobilyje, o laike, kurį turi 🙂

Manau, kad jei moki pinigus nešvaistyti, tai turbūt 700€/mėn. užtenka.

Dar kartą pabrėšiu, kad mano įpročiai bei gyvenimo būdas subalansuoti gyventi maloniai ir laisvai, vietoj to, kad taškyti pinigus.

Antra, mokymasis ir naujų dalykų atradimas man yra malonumas (pvz., mokymasis remontuoti motociklą).

Tokiu būdu mano išlaidos menkos.

Trečia, Lietuvoje man nereikės mokėti nuomos, tai galima sakyti, kad dykai 200€ eurų gausiu 😉 Tai man tereikia 500€ mėn., kad pragyventi 🙂

Sveikas, ar turi atsarginį planą, jei prasidėtų krizė ir smuktų rizikingiausios portfelio dalys? Kokios tai galėtų būtų korekcijos, jei reikėtų imtis veiksmų?

Labas, Algi,

na, pirmiausiai tai man vien dividendų apie 2,5% sugeneruoja. Tai reiškia, kad krizei prasidėjus man mažai kas keistųsi.

Akcijos krenta per krizę, bet dividendai išlieka +- panašūs.

Taip pat, planas yra turėti cash’o minimum vieniems metams į priekį. Kas reiškia, kad cash’as ir dividendai man leistų pratempti pora metų. Po poros metų krizės akcijų rinkoje jau beveik išnykę būna. Kiek portfelis bebūtų pakritęs jau galima kažkiek parduoti, jei labai striuka su pinigais.

Realiai, jei ateina krizė, tai jaučiu lėkčiau darbo ieškoti. Akcijos su tokia nuolaida būtų, kad tiesiog sąžinė graužtų jų nepirkti 🙂

povilai, mano tikslas irgi motociklas( teises igytos 2016m….) ir kelionė pradžiai per Europą juo.

o kokios akcijos ar jų fondai tau moka dividendus?

Kokia tavo nuomone apie dabartinę akcijų vertės kritimą? ar tai laikina ar ilgalaikis kritimas?

Labas, Andriau 🙂

Visos mano iWeb investicijos yra į ETF. Kiekvienas iš jų moka dividendus. Neturiu priėjimo prie tų, kurie patys automatiškai perinvestuoja.

Tuo tarpu, jei investuočiau į fondus tiesiogiai, tektų kaskart susimokėti 1% stamp duty, kuris netaikomas ETF’ams. Kas beje, gali pasirodyti klaida, jei pradėčiau gyventi Lietuvoje. Nes pigiau sumokėti 1% perkant, nei pastoviai mokėti 15% nuo dividendų.

Mano nuomonė, kad akcijos brangios šiuo metu, bet teisingai pataikyti laiką beveik neįmanoma. Pvz., akcijos gali sėkmingai brangti ateinančius 3 metus. Tad, jei neinvestuosi, tai prarasi tą prieaugį.

Kita vertus, didinu po truputį grynųjų rezervus. Tiek todėl, kad tuoj reiks pradėsi leisti pinigus, tiek šiek tiek todėl, kad jei bus didesnė korekcija, eitų pigiau pasipildyti.

Bet realiai mano investavimo strategija nesikeičia nuo akcijų kainos.

Taip, jei ateitų tikra krizė, tai pradėčiau dirbti ir mėginti nusipirkti, kiek galima daugiau akcijų 🙂

Labai realūs tavo skaičiavimai Povilai dėl pragyvenimo išlaidų. Nuolat girdžiu kaip skundžiasi žmonės, kaip sunku pragyventi…o gal reikia tiesiog mokėti gyventi? Mano šeima jauna, su žmona darželinuką auginam, turime būsto paskolą Vilniuje, turime automobilį, tiesą sakant gyvename tkrai neblogai, o mėnesio visos išlaidos svyruoja 800-1000 EUR. Vidutiniškai apie 900 EUR. Tai net mažiau, nei mano alga, žmona gali net nedirbti :D, tačiau ji dirba ir jos algą investuojame į akcijas, p2p. Labai daug ką reiškia gyvenimo būdas…užtenka turėti kad ir praštmasnesnę mašiną arba kokį nors brangų įprotį pvz. kava kavinėse, picos į namus ir pinigai labai tirpsta. Mūsų tikslas – ankstyva pensija, o gal reiktų išsireikšti taip: finansinis saugumas. Kai pasyvios pajamos sudarytų bent 2/3 tiek, kiek reikia dabar mums kas mėnesį. Manau tai tikrai įmanoma net ir Lietuvos sąlygomis, tik reikia kantrybės, laiko ir tikėti savo tikslu.

Rimai saunuolis, keep going, tokiu amaerikietisku blogu kaip zmones pasieke finansine nepriklausomybe ir gyvena is pasyvu yra begale, mane tai zavi, tai milijona kartu geresnis zmogaus pasiekimas uz bet koki prabangu nama ar automobili.

mano seimos pajamos iki sausio 1d buvo apie 1400 eur/men, deja negaliu pasigirti Rimo pasiekimu, siai dienai investuojam 10%,

Wow sveikinimai Povilai. Ranka pasiekiama finansinė nepriklausomybė ir 200 kEUR portfelis. Jeigu jis generuoja 2,5% dividendus reiškiasi gauni 5 kEUR jų per metus arba 420 EUR/mėn. Gal kiek mažoka pragyvenimui, bet kad galėtumei daryti ką nori tikrai taip.

Pastebėjau nemažai pasiekusių finansinę nepriklausomybę keliauja. Va pvz Jasonas iš buvusios dividend mantra dabar mrfreeat33.com pasiekęs finansinę nepriklausomybę išsikraustė gyventi į Tailandą. Manau visai geras pasirinkimas pagyventi kokioje saulėtoje šalyje kaip Ispanija, Italija arba Graikija 🙂 Ar rinkčiausi Graikiją, ten ir pragyvenimo lygis gan žemas ir šiaip žmonės įdomūs – dėję dėl visko ir dėl to laimingi 🙂

O visko paslaptis paskutinę tavo parašyta eilutė – 66% taupymas. Mano tiklas 15%, kol kas pavyksta išspausti ~10%

Kazkas pasikeite. Perskaiciau ankstesnius irasus ir ten buvo maziau pinigu o daugiau pamastymu. O dabar teliko daug skaiciu ir maziau smastymo:) Kazkas ryskiai pasikeite. Negerai, tai spastai protui

Labas 🙂

tikrai, kad pasikeitė. Pastaruoju metu tiesiog nebeliko noro rašyti. Dauguma idėjų jau aprašytos ankstesniuose straipsniuose.

Kaip bebūtų, naujo turinio turėtų padaugėti greitu metu. Ši savaitė paskutinį, eisiu pusei metų atostogų. Tad tikrai manau, kad bus daugiau laiko išsireikšti straipsniais.

Labas, p2035, nesu tikras, kaip komentaras praslydo be atsakymo 🙂

Manau, kad 420 eur/mėn. mažoka. Man reikia apie 750, mažiausiai 500.

Taip, taupumo įgūdžius ilgai vysčiau. O ir karjera gerai einasi.

Beje, būsiu bedarbis ateinantį pusmetį 🙂

Taip pat, išvažiuoti į užsienio šalį tinginiauti, tai reiktų gal ir 1000€/mėn. Manau, kad visur brangiau Europoj nei Lietuvoj. Bet neturiu faktų, tik subjektyvią nuomonę.

Mano svajonė tai motociklu aplink pasaulį apkeliauti.

Rimai, šauniai sukiesi. Laisvė visad verta daugiau nei kažkoks nupirktas blizgutis 🙂

Mano gyvenime mano įpročiai irgi yra tas dalykas, kuris išskiria mane iš kitų ir leidžia daug sutaupyti.