Finansinės nepriklausomybės progresas (mano portfelis 2026-07-01)

Graikija, Zagari, Oxya Viewpoint, 2026-06-05

Intro

Nauji rekordai

Akcijos vis dar ant mielių, tad net sparčiai leidžiant pinigus, vis tiek pirmą kartą perkopiau 600 000 svarų ir 700 000 eurų ribas!

Kelionės pabaiga

Birželio 11tą grįžau į Londoną ir aktyviai ieškau darbo. Reikia dar spėt padirbti iki tol, kol AI pilnai programuotojus pakeis 😀

Motociklas per du metus prisuko 41 tūkstantį kilometrų. O paskutinė kelionė buvo apie 11 tūkstančių ir truko, kiek trumpiau, nei du mėnesius.

Šįkart tiek atsipalaidavau, kad net finansų neužfiksavau nei už balandį, nei už gegužę kelionės metu. Net ne visos išlaidos suvestos😅

Motociklas irgi atsipalaidavęs šiuo metu Bulgarijoj. Dabar santykiai pas mus per nuotolį 😀 Rudenį reiks arba geresnio garažo, arba į Lietuvą parvaryti. Kelionė turbūt nelabai išeis.

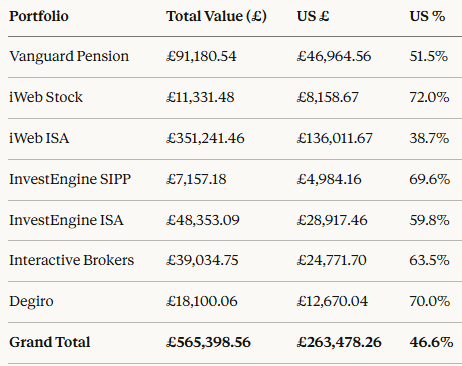

Finansinis turtas

Mano turtas 2026-07-01 dienai yra 608,872.98£ (+33,235.34£) arba 710,372.10€ (+48,388.82€). Praeitas mėnuo.

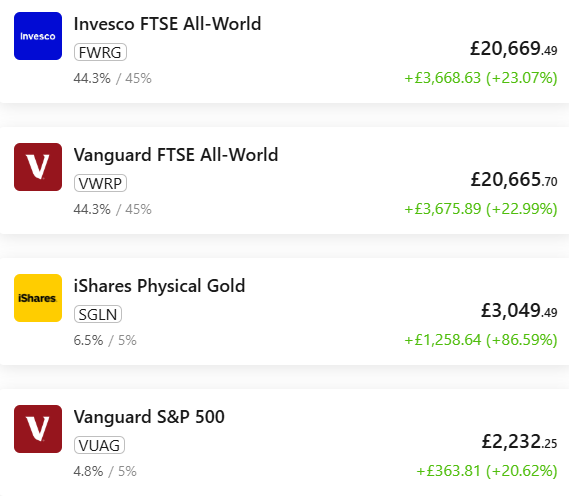

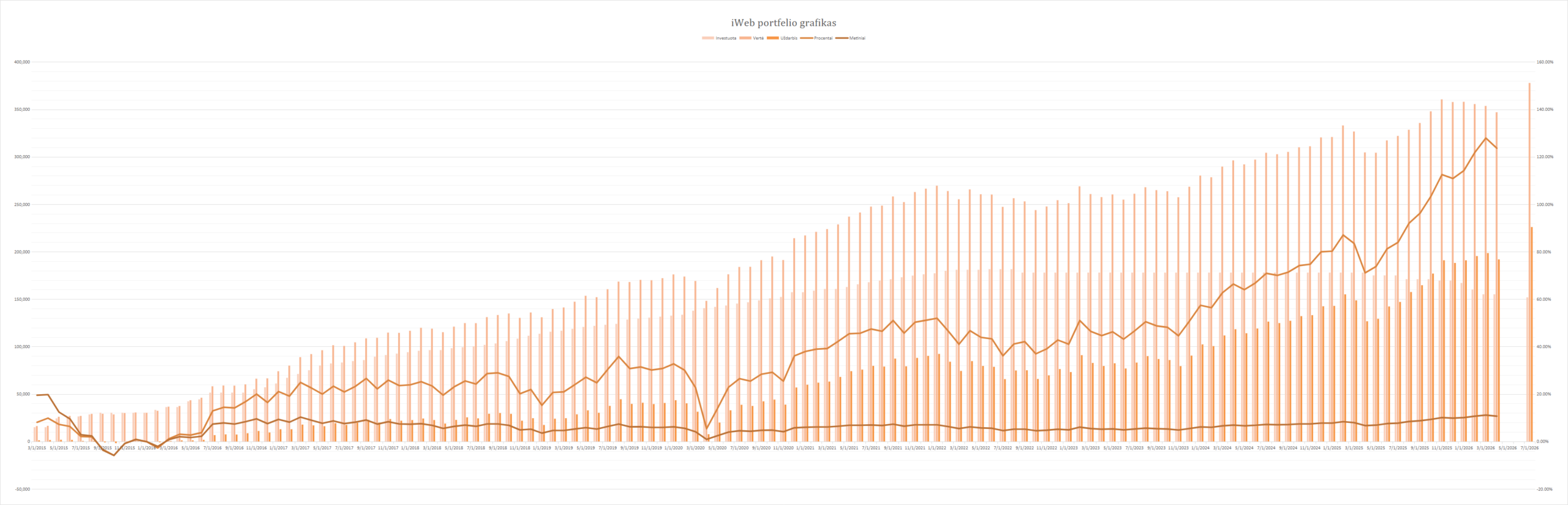

iWeb portfelis

Dabartinė vertė 377,823.60£ (+225,953.06£ +148.78%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga).

Viso investuota 177 951£. Išimta: 26 080.38£. Investavimo pradžia 2014-10-02.

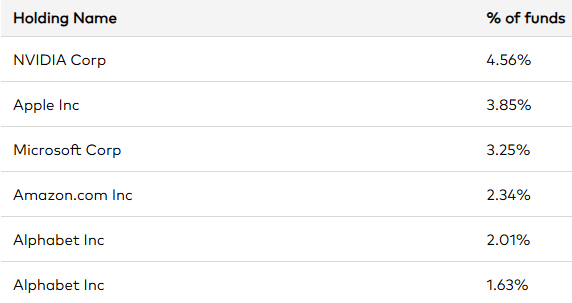

Statistika

Degiro

Vertė 23,041.24€ (+ 14,194.65€ +160.45%). Investavimo pradžia: 2018-10-12. Portfelis yra mažinamas. Buvo investuota 54 000€, dabar 8 845.59€.

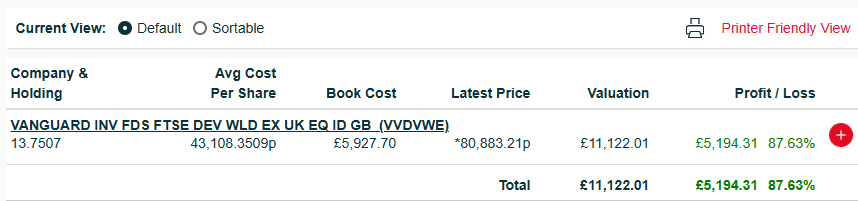

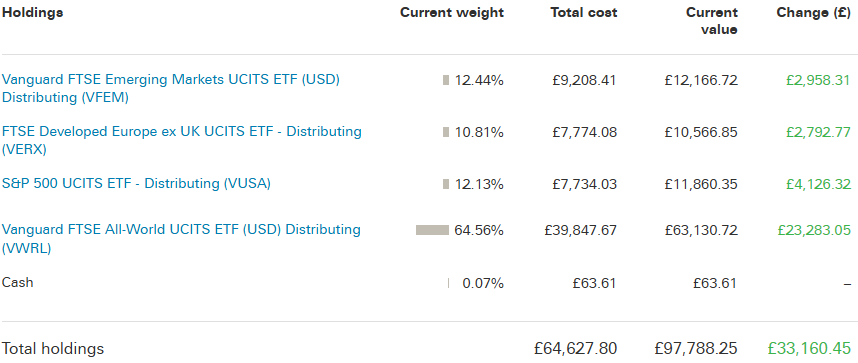

Vanguard

Viso investuota 60 361,74£, vertė £97,788.25 (+ £37,423.51 +86.08%). Investavimo pradžia 2021-03-04.

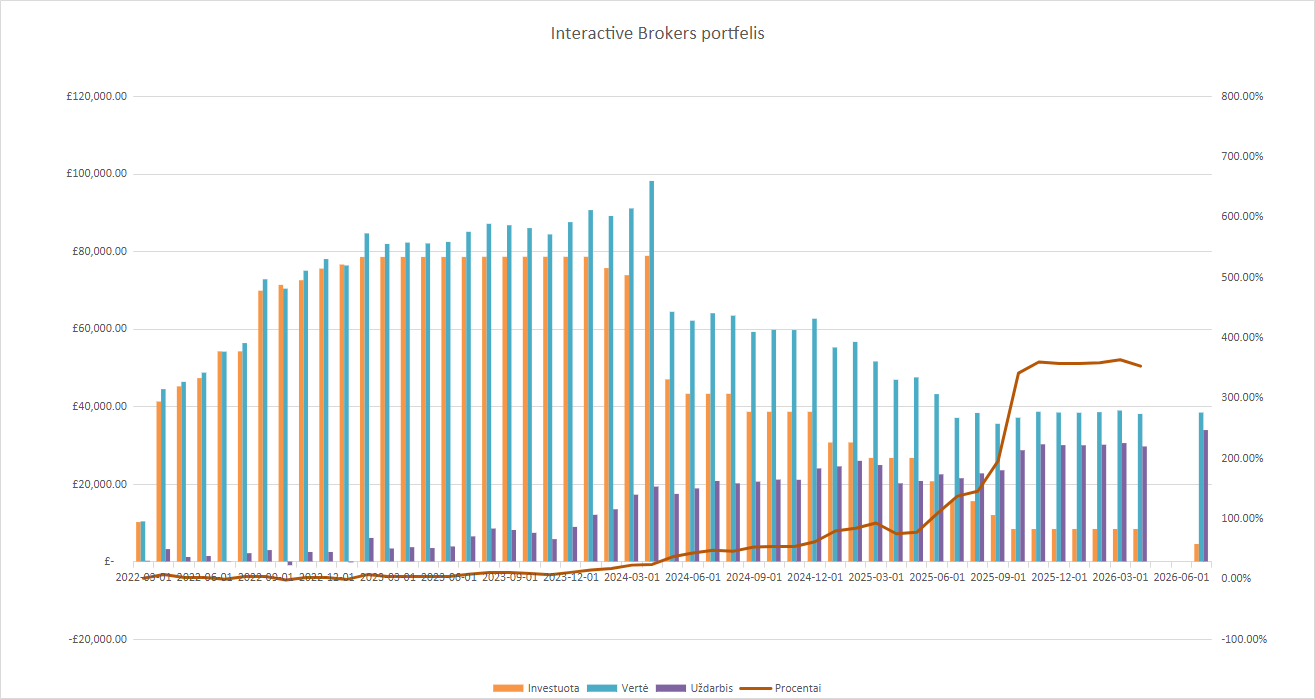

Interactive Brokers

Ši sąskaita bus naudojama pragyvenimo išlaidoms. Dalis buvo perkelta į InvestEngine ISA sąskaitą.

Taip pat, po įstatymų pakeitimų, nebegalima nusiimti „margin“ paskolos į banko sąskaitą.

Investavimo pradžia 2022-02-24. Viso buvo 78 600£. Dabar liko 4 511.7£ kapitalo. Dabartinė vertė £38,410.07 (+£33,898.37 ). Mano nuoroda registracijai.

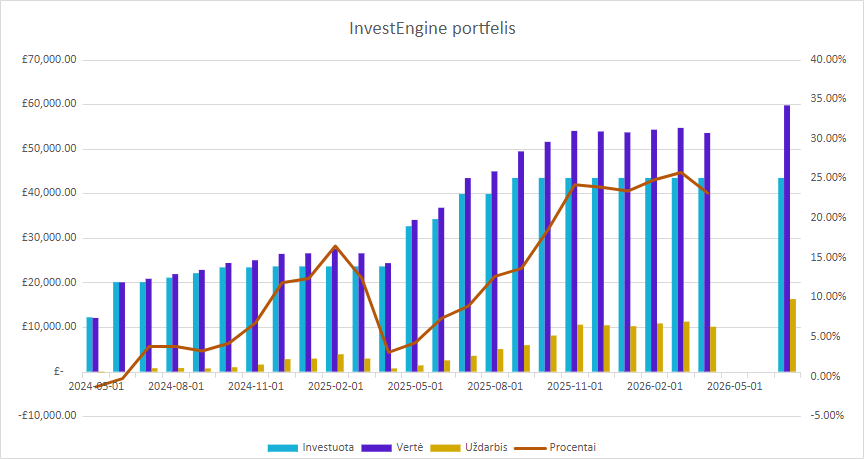

InvestEngine

Viso investuota 43 445£, vertė £59,719.70 (+ £16,274.70 , +37.46%). ISA investavimo pradžia 2024-04-24. SIPP atidaryta 2024-07-25.

Pats pasirenku portfelio sudėtį, tad visiškai jokių mokesčių nėra. Jei norite gauti papildomai 20£-100£, galite pasinaudoti mano nuoroda (tik UK gyventojams). Reikia investuoti bent 100£, kad bonusas suveiktų.

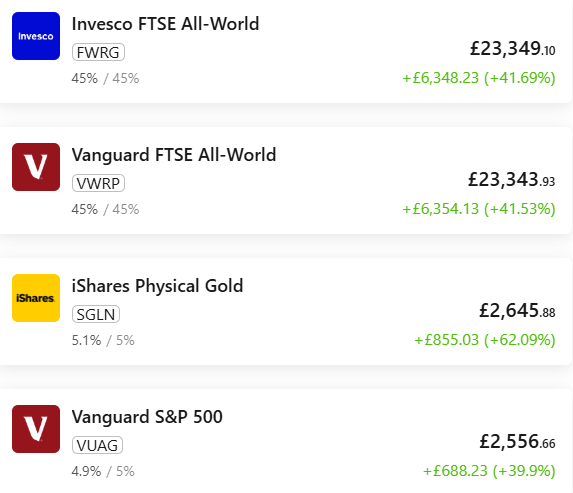

ISA:

SIPP:

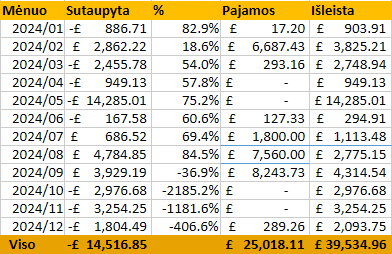

Išlaidos

Išleista 2 878.54£ (3 359.16€).