Mano investavimo istorija, klaidos, naujausia strategija

Žymos: akcijos, investavimas

Pinigai visada man buvo tik priemonė, pasitikėjimo savimi pakako, tad 2009 drąsiai griebiau jautį už ragų ir pradėjau investuoti. Pradžioje perskaičiau keletą knygų. Tačiau mintys galvoje sukosi paprastos: dauguma akcijų yra žymiai pigesnės nei buvo, krizė ne amžina, grįš į savo pradines kainas. Kartu buvau ir teisus, ir klydau.

Pinigai visada man buvo tik priemonė, pasitikėjimo savimi pakako, tad 2009 drąsiai griebiau jautį už ragų ir pradėjau investuoti. Pradžioje perskaičiau keletą knygų. Tačiau mintys galvoje sukosi paprastos: dauguma akcijų yra žymiai pigesnės nei buvo, krizė ne amžina, grįš į savo pradines kainas. Kartu buvau ir teisus, ir klydau.

Pirmoji akcija

Pirmoji akcija iš tiesų buvo ne akcija, bet Swedbank rytų Europos obligacijų fondas. Buvo labai lengva investuoti, nes galima padaryti pavedimą kas mėnesį 100 litui. Įsigijus fondo vienetų, galima atšaukti periodinį pavedimą, vėliau vėl sukurti. Tuo metu atrodė, kad tai gera idėja. Taigi, 2009-05-15 įsigijau pirmuosius vertybinius popierius už šimtą litų. Tada 2009-05-26 dar už šimtą litų. Fondas buvo panaikintas 2009-09-03 ir uždirbau apie 19,25 Lt nuo 200 Lt, kas yra beveik 10%.

Sekanti akcija buvo Estijos telekomas, kurį priverstinai supirko. Tačiau buvo išmokėti dvigubi dividendai. Kaip bebūtų, suma buvo vis dar mažytė, bet į pliusą.

Pradėjau pirkti daugiau Swedbank fondų, nustatydamas, kad pirktų keturių rūšių fondų po šimtą litų, kas mėnesį. Tai buvo Rytų Europos nekilnojamojo turto fondas, Rytų Europos akcijų fondas, Centrinės Azijos akcijų fondas ir Rusijos akcijų fondas.

Sekantis aktyvus žingsnis įvyko 2009-07-15, draugo patartas, patikrinęs istorines kainas, nusipirkau FAS (Direxion Daily Financial Bull 3X ETF) už 2844,9 USD (7,072 Lt tuometiniu kursu). Pardaviau greičiau nei už mėnesio (2009-08-11) už 4 176,58 USD. Pelnas litais po mokesčių 2 407 Lt. Reikia pripažinti, kad buvo drąsu pulti prie tokių sumų, kai prieš tai vos po kelis šimtus investuota. Nuskilo.

Antrasis investavimo etapas

Buvau pakylėtas ir naiviai tikėjau, kad viskas taip „atšoks“, kaip FAS. Pradėjau pirkti rizikingas akcijas kaip Arco Vara, Utenos trikotažas. Žinoma, primaišiau ir gerų dalykų: Invalda, Apranga, Teo. Nemažą sumą investavau į anksčiau minėtus Swedbank fondus. Pradirbau pinigų, bet ir uždirbau.

Turėjau ir Snoro – nuplaukė mano pinigėliai.

Greitai supratau, kad investavimas į fondus duoda blogą rezultatą bei negali sužinoti, kodėl taip yra, nes ne tu valdai akcijas ir kiekvienos nepatikrinsi. Tuo metu blogai sekėsi Swedbank’o fondams. Tiesa, jiems vis dar blogai sekasi.

Todėl maždaug 2011 pabaigoje nustojau pirkti fondus. Supratau, kad reikia pirkti tik „patikimas“ akcijas. Tačiau net tokiu atveju, kai rodikliai tarsi geri, kaina nebūtinai privalo kilti. Pvz., City Service, kuri pateko į politines pinkles.

Galų gale, pasiekiau antrą investavimo etapą, kai nusprendžiau, kad investuoti reikia tik į tas akcijas, kurios moka dividendus: tuomet nesvarbu, kaina kyla ar krenta, vis tiek uždirbi. Kartu jau tada brendo mano planas, kaip nors užsitikrinti po 1000 Lt/mėn. ir nustoti dirbti. Pradėjau pildytis Teo, Vilniaus baldų ir šiek tiek Aprangos.

Be to, istoriškai dividendinės akcijos šiek tiek aplenkia grąžą iš indekso.

Trečiasis investavimo etapas

Dabar nepirkčiau jokios akcijos „spekuliavimui”. Turi mokėti dividendus, arba reikia pirkti akcijų indekso fondų vienetus. Tokiu atveju istoriškai esi garantuotas ~7-8% grąža per ilgą laikotarpį. Gal tai atrodo mažai, bet per 10 metų pinigai padvigubės. Tuo tarpu spekuliavimui neturiu nei noro, nei laiko – atsikandau to reikalo. Buvo ir sėkmių, ir nesėkmių, bet supratau, kad tai ne man.

Detalūs skaičiai

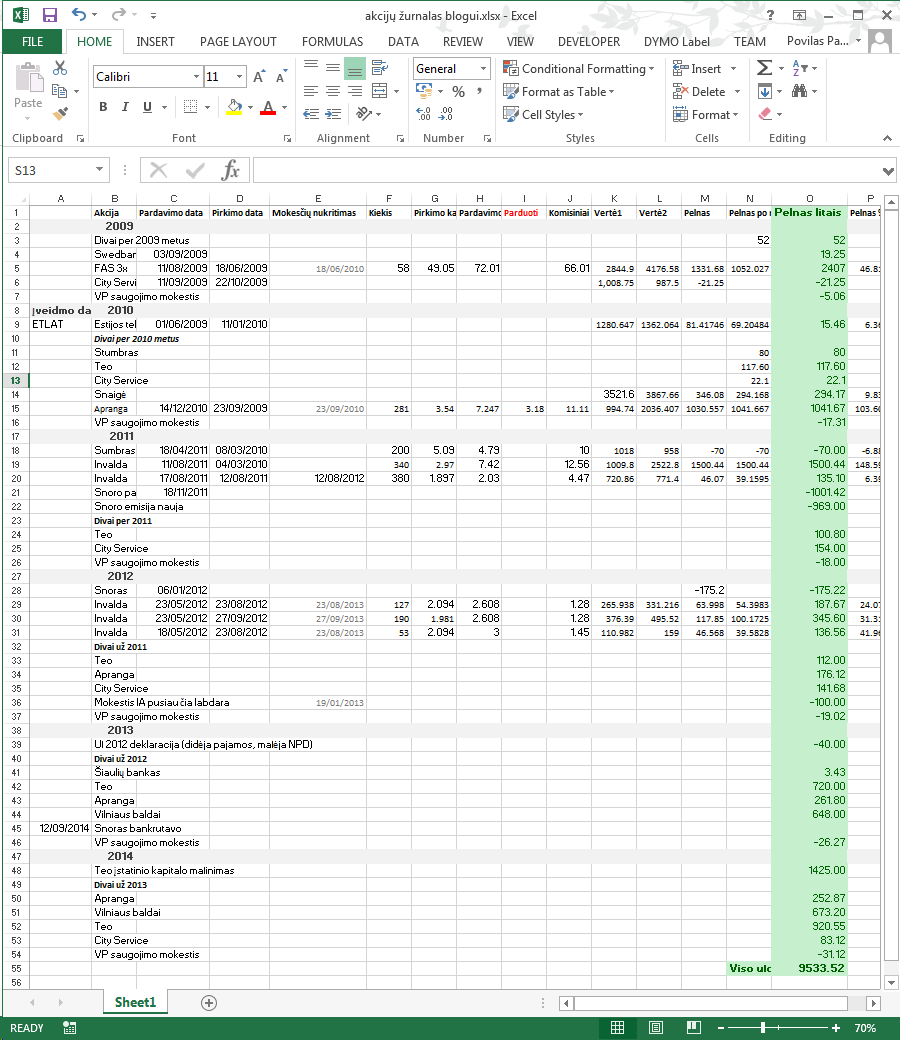

Gana sunku buvo tiksliai viską paskaičiuoti, nes Swedbank’as to automatiškai nesugeba. Be to, dar įvyksta akcijų skaičių keitimai, anuliavimai, priverstiniai supirkimai ir t.t. Tad net pačiam sunku susivokti. Bet šiaip ne taip pabaigiau surašyti viską į excelį ir pateikiu jūsų teismui.

Kiekvienas mano sandoris, gauti dividendai, išlaidos teismui ir t.t. Excelio formato versija čia.

Pagrindiniai faktai

Viskas, ką pardaviau ar praradau (pvz., Snoras) nuo 2009-05-15 telpa skaičiuje 9533,52 Lt pelno. Sunku pasakyti, kokia tiksli suma buvo suinvestuota. Bet galima sakyti, kad tiek gavosi pinigų per maždaug 5 metus nuo 20 000 – 30 000.

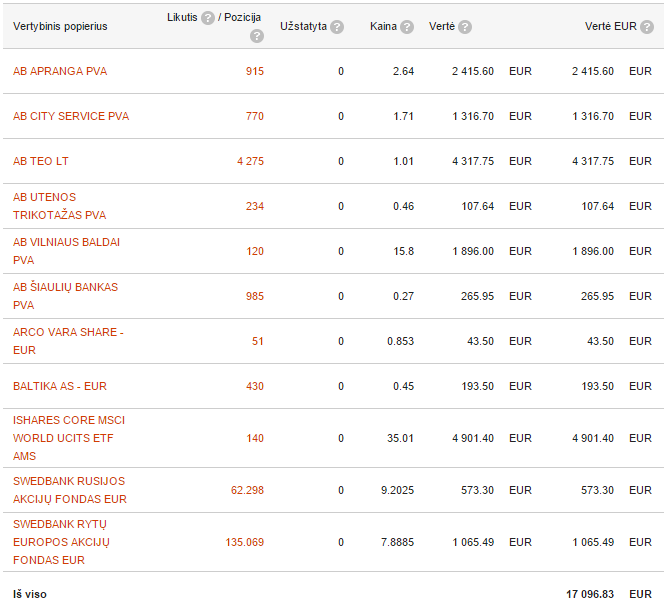

Dabartinė portfelio vertė atmetus indeksų fondus yra 41 735,78, įsigyti kainavo 40 613,32, pelnas 2,76%. Vien dividendų gaunu 1900 Lt per metus, kas yra 4,7% per metus.

Indeksų fondus pirkti pradėjau šiemet. Išleidau 16 109,28 + 66 518,91 = 82 628,19 Lt, dabar jie verti 16 923,55 + 69 092,75 = 86 016,3 Lt. Pelnas per kelis mėnesius 3 388,11 Lt.

Viso mano portfelio vertė 86 016,3 + 41 735,78 = 127 752,08 lt.

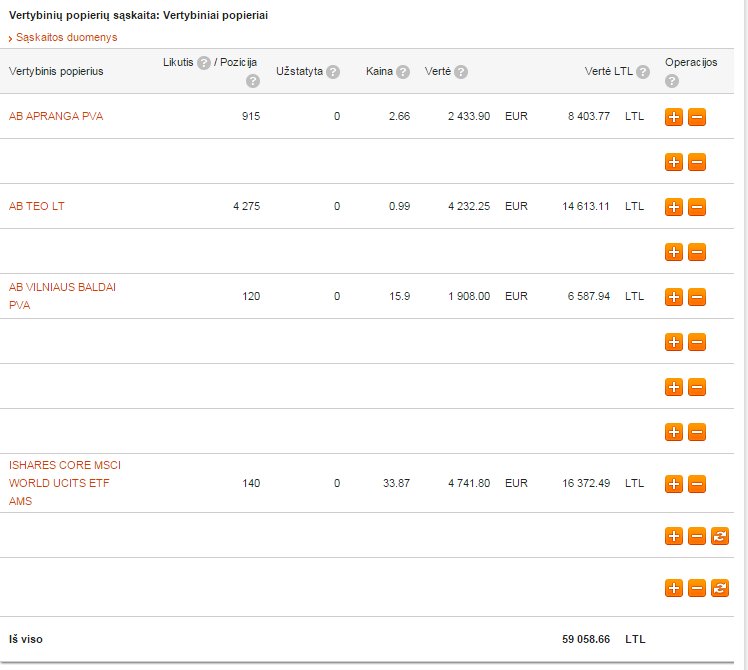

Swedbank portfelis

Detalus mano portfelis, kurį įsigijau Lietuvoje per Swedbank internetinę bankininkystę.

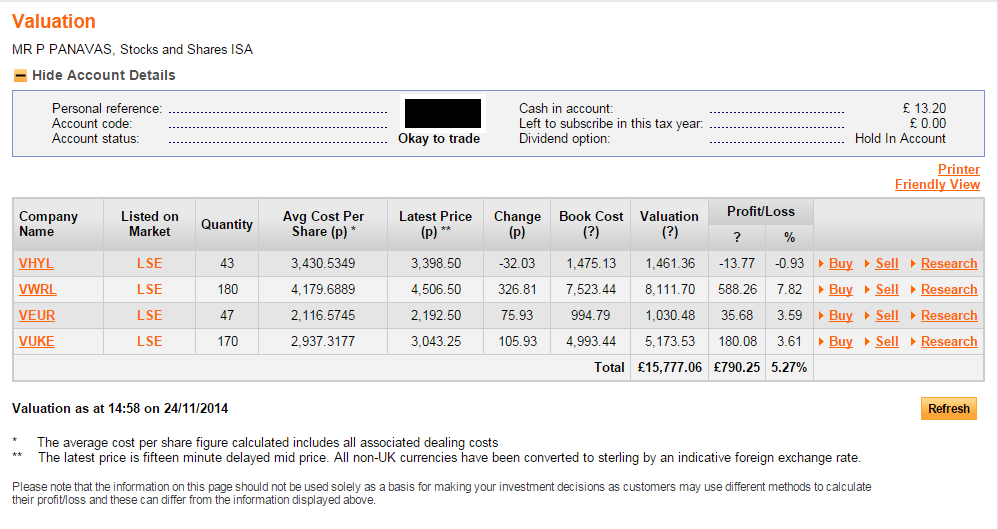

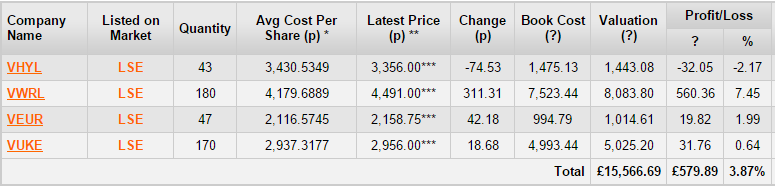

IWeb portfelis

Mano portfelis nuo mokesčių apsaugotoje Jungtinės Karalystės ISA sąskaitoje. Viskas svarais. Per vienus finansinius metus, galima investuoti 15 000 £ (66,577.5 Lt).

Pabaigai patarimai, kaip žengti pirmą žingsnį

Tiems, kas nežino, nuo ko pradėti, siūlau perskaityti vieną kitą knygą apie akcijų prekybą, jų vertės įvertinimą bei nusipirkti pirmųjų akcijų už bent 500 litų.

Tuomet perskaityti dar daugiau protingų straipsnių ir knygų. Patirti savo kailiu praradimo ir pelno skonį. Kas vyksta psichologiškai, kai akcijų kaina kinta ir jūsų pelnas kinta.

Po šito, būsite praėję „pirmąjį“ investavimo etapą.

Nesu profesionalus investuotojas, mano patarimai tiesiog yra mano paties patirtis. Neprisiimu jokios atsakomybės už jų praktinį panaudojimą.

P.S. Visi mano sandoriai ir dabartiniai portfeliai kaip ant delno. Tikiuosi, kad mokesčių inspekcija nesusidomės 🙂