Kai akyse raudona

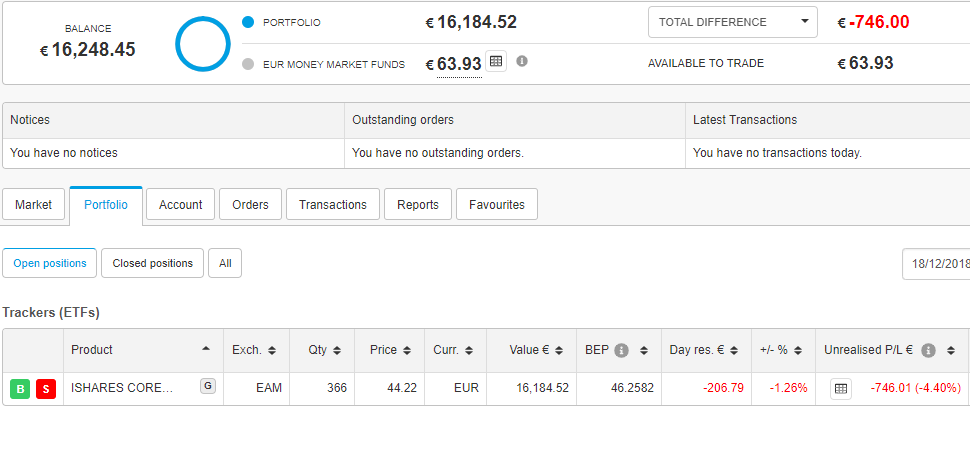

Turbūt visi pastebėjo ilgai trunkančius neramumus akcijų rinkoje. Štai 2018-12-18 vaizdelis mano naujausioje akcijų sąskaitoje:

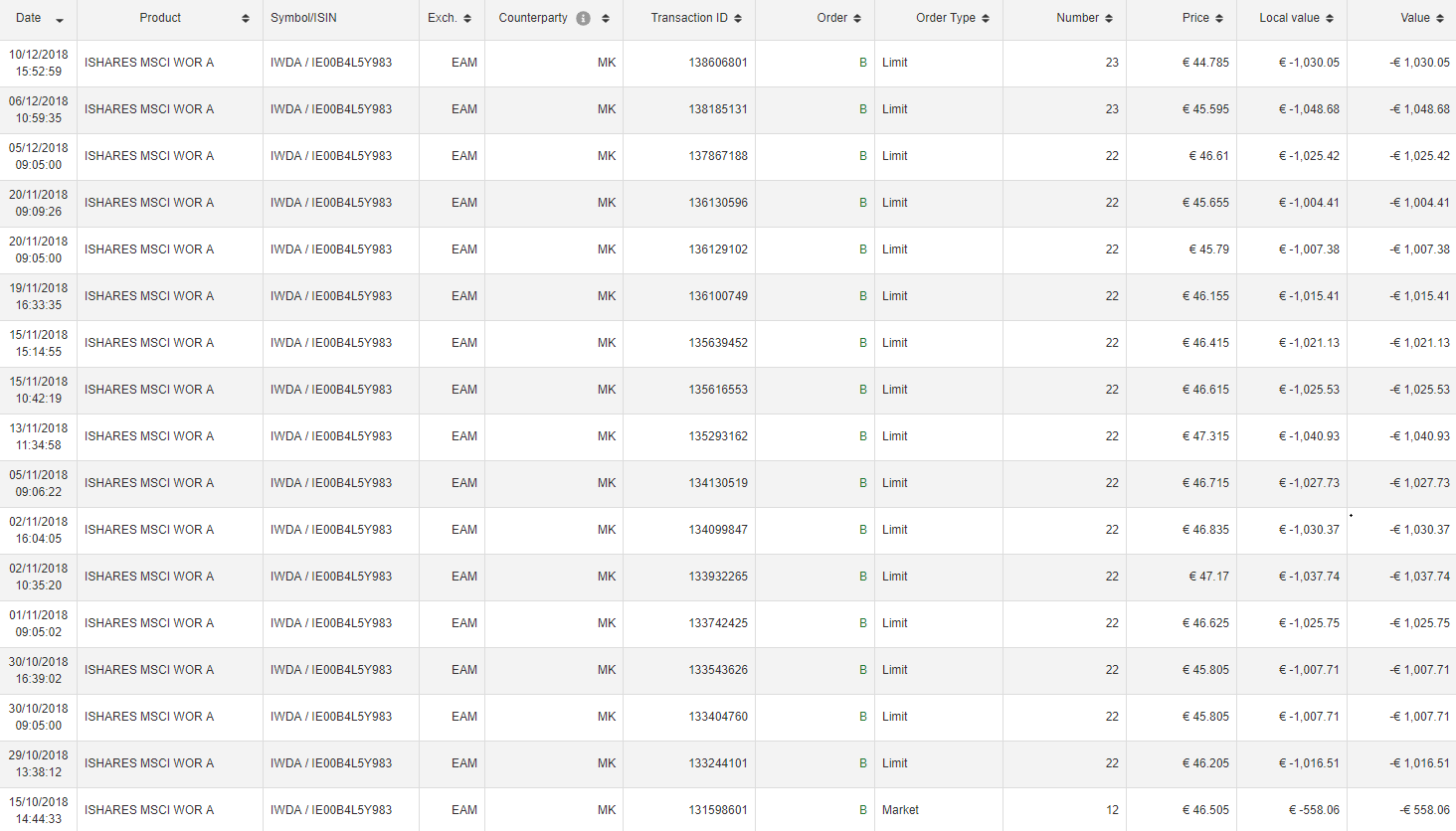

Sąskaita vos 2 mėnesių senumo, bet jau sėdi -746€. Ką darau tokiais atvejais? Užsipirkinėju toliau. Štai mano tranzakcijų sąrašas:

Sąskaita vos 2 mėnesių senumo, bet jau sėdi -746€. Ką darau tokiais atvejais? Užsipirkinėju toliau. Štai mano tranzakcijų sąrašas:

Svarbu paminėti, kad už 10 000€+ pardaviau Swedbank sąskaitoje po 46,235€. Atpirkau brangesne kaina nei pardaviau. Tik paskutinių pigesnių pasipildymų dėka, vidutinė kaina už kurią įsigijau yra 46,2582.

Tai ką noriu pasakyti?

- Svarbu laikytis savo strategijos. Ar man būna dvejonių? Tikrai taip. Bet 90% atveju priimu sprendimą, kuris atitinka strategiją. Tie 10% dažniausiai yra godumo atvejai, kai įsigiju išparduodamų akcijų anksčiau nei nustatyta mėnesio diena pirkimui (perku svarais 13tą, ir eurais 30tą dienomis).

- Neturiu kažkokių magiškų paslapčių, kaip uždirbti pinigų. Labai dažnai sulaukių emailų su klausimais, kur investuoti „kad uždirbti“. Visad yra rizika, pas mane nuostolių būna, kaip pas visus.

- Geriausias vaistas prieš visas baimes turėti grynųjų pinigų rezervų. Be to, nuolat kartoju, kad reikia investuoti tuos pinigus, kuriuos praradus gyvenimas nepasikeistų.

Taigi, visi smagiai užsisiurbkime, kol yra galimybė.

P.S. tai mano asmeninė patirtis bei nuomonė. Tai nėra kvietimas elgtis vienaip ar kitaip.

As jau irgi pradedu galvot kad reik investuot kai tiek pakrito rinkos. Bet ir pazistami ir siaip internete sako kad nesamone investuot kai taip viskas krenta. Na krentancio peilio gaudymas. Kita vertus logiskai galvojant jei sugebi islaukti ilgai, tai kad ir idurs tas peilis, zaida turetu uzgyt, tik kad ilgas labai laikas. Taip ir maiso prota 🙂

Teoriskai turetu but galima bent jau sulaukt kazkokio stabdzio, net jei ir toliau kris – buna pristoja prie kokiu support lygiu.

Bet kitas dalykas as net nezinau per kokia platforma investuot. Sakot per degiro labai viskas komplikuota. Tai cia turbut tokiam kaip as neimanoma. Ar turi koki straipnsi kaip pasirinkti platforma? gal seb koki rinktis, bet dar girdejau visokiu brokeriu lietuvoj yra kaip myriad capital ar pan.

Plius man reik susigalvot uzdarymo plana pozicijai trumpesni nei visas gyvenuimas. Ar tokiu neturi? nes as nezinau ar as sugebesiu islaikyt visa gyvenima. Nors kita vertus jei matyciau grazius dividendus, tai gal ir butu motyvacija laikyt ir darp ildyt pozicijas.

Beje ka manai apie europos bankus? Gal i juos reiktu specialiai dar imest, gal yra koks indeksas ju? kad dauguma bankrutuotu ar tokia jau reali galimybe? o girdejau jie pakrite, stebbejhau grafikus danske ir deucthe bank, bet girdejau visos europos bankai pakrite.

Labas, Dariau 🙂

Market timing yra viena iš pagrindinių klaidų. Todėl, kad tik po laiko žinosi, ar teisingai atlikai sprendimą. Tačiau tai nieko tau neduoda.

Reikia priimti sprendimą su turima limituota informacija. Būtent todėl yra geriausia investuoti periodiškai, taip išvidurkinant įsigijimo kainą.

Net pats, rašiau, kad dažnai godumas pas mane laimi. Todėl 10% įsigijimų yra per išpardavimus vietoj tvarkaraščio. Kita vertus, tai nesudaro daugiau nei 5% mano portfelio, tad neturi realios įtakos.

Tačiau, pvz., šiandien kyla, yra baimė, kad gal paskutinė proga buvo pigiai užsipirkti, bet reikia discipliną parodyti – jau užsipirkta pakankamai be laiko, tad reikia ramiai pasėdėti 🙂

Išvada, kad niekad laiko nenutaikysi teisingai, tad geriausia pirkti kas mėnesį ar du tą pačią dieną ir ramiai gyventi. Netikrinti, kokia kaina yra.

___________________________________

https://balticmustache.lt/geriausias-brokeris-investavimui-i-etf-lietuvoje/ čia yra surašyta palyginimai platformų

Bet sąskaitą reikia būti atsidarius iš anksto 😉

Ir taip, Degiro atsidarymas šiuo metu tapo ypatingai sudėtingas 🙁

___________________________________

Kai manęs klausia, kur investuoti, tai iškart atšaunu su „koks investavimo tikslas ir laikotarpis?”.

Man pvz., yra svetima mintis likviduoti visą savo net worth. Čia man lygiai tas pats, kas kažkas pasakytų, kad kažkuriuo metu gyvenime turėčiau parduoti savo butą, savo butą, kurį nuomoju, parduoti mašiną, motociklą, baldus, rūbus. Tada turbūt dar žmoną ir vaikus reiktų irgi parduoti.

Nėra tame logikos man. Kitiems, ji gali būti. Todėl būtina vėl grįžti prie tikslo. Nes tik nuo jo priklauso, ar uždarymo pozicija egzistuos. Man egzistuos tik portfelio perskirstymas, kad išlaikyti pageidaujamą pozicijų santykį bei nuolatinis pasyvių pinigų nusiėmimas.

___________________________________

Spekuliacijomis neužsiimu, tad apie investavimą į bankus nežinau.

Žinau, kad kai yra proga užsipirkti, tai reikia pirkti 😉 Bet pirkti tai, kas yra pagal investavimo strategiją.

Aciu.

„Bet sąskaitą reikia būti atsidarius iš anksto ”

ilgai atidarineja?

Na idomu, ten klausau Moe Ansari podcastu, kuris ten apie ilgalaikes investicijas kalba. Tai kaip suprantu siuo metu jis uz issipardavima ir laikyt daug cash, kai viskas krenta. Bet sako neissiparduot visko, tai irgi yra klaida. Matyt del to kad nezinom ar tikrai viskas nukris dar.

O kad siandien kyla ir baime kad paskutine proga uzsipirkt – man tai nebutu turint tiek kapitalo akcijose. Man jei tiek tureciau akcijose butu baime kad nukris viskas ir kol as gyvas nebeatsoks 🙂

Ai pamirsau parasyt dar manau kad vargiai cia kils – nes palukanas pakele ir dar planuoja kelt kitais metais, nors ir maziau kartu nei anksciau planavo. Cia toks vienas is pagrindiniu veiksiu. Bet tu ignoruoji tas palukanas FED?

nusprendziau pazaist pagaliau ir pasimuliuot excelyje periodini investavima i S&P 500, tai neskaitant mokesciu per didziaja depresija, pasaulini kara visai neblogas rezultatas, kai akcijos krito virs 80 %, ir nespejusios atsitiest vel virs 50 % 🙂

ir po to jei tesciau tai jau butu geras profitas ,nes po to gerai kilo akcijos. 15 metuku toks murdymasis, tais laikais turbut nebutu pavyke, nes butu baisu ir nebuvo istorijos ant ko patestuot. Butu buve tiesiog baisu, netikeciau kad kada nors cia sitas veiks dalykas. Idomu butu paskaityt sekmes istorijas is tu laiku tikras.

Sveikas. Jap dabar geresnis laikas pirkti nei metų vidurys, bet iki patrauklių krizinių kainų dar truputėlį yra pakeisti vietos 🙂 Aš laukčiau dar -20%. Ypač technologijų įmonių. CSCO laukiau nusipirkti už <35$

nu va gali but kad lauksim lauksim ir nesulauksim. Tai kazkiek portfelyje reik turet ko gero bet kuriuo metu. Realiai krizes ateina netiketai, o dabar visi tikisi, tai kazkaip keista irgi 🙂

Sveikas, Povilai.

Ar pries perkant akcijas uzsiiminejate tu akciju realios vertes analize? Tokia, kaip P/E ratio, equity percentage, ar analizuojat pacios kompanijos cash flows ir pns? Jei taip, ar tai uzima daug laiko? Kaip situ dalyku ismokot?

Dekui, Povilai.

Labas, Darius 🙂

Apie sąskaitos atidarymą turėjau omeny, kad, kai eini į karą, tai jau reikia būti treniruotes praėjus ir ginklus turėti. Lygiai ir su sąskaitos atidarymu.

Tai gali būti greita procedūra, jei tai lietuviškas bankas, bet ilga, jei mėginama patekti į Degiro.

O tai prie ko čia išsipardavimas išvis gali būti? 🙂 Jei akcijos toliau nekris, tai išsipardavimas būtų didžiulė klaida. Dėl padidintų grynųjų rezervų, tai vėl drįsčiau abejoti. Jei bus tolesnė korekcija, bus laimėta. Jei jos nebus, tai bus pralaimėta, kad neužsipirkta per šį išpardavimą.

Galima čia daug kalbėti, bet esmė, kad investuoti reikia reguliariai, nes ateities niekas nežino. Taškas.

Tai palūkanų kėlimas jau seniai turėjo būti įskaičiuotas į akcijų kainą. T.y., jei kas nors tikėjosi, kad jos nekils, nors visiems buvo pasakyta, kad kils, tai jie durneliai 🙂

Ir taip, man FED ar Europos atitikmuo nėra įdomu. Esu pasyvus investuotojas. Taupau nuo algos, ir perku indeksus.

Labas p2035 🙂

Kaip tik dariau šiokią tokią metinę apžvalgą, tai mano didžiausia turto vertė buvo birželį. Tai dabar tikrai geresnis laikas pirkti nei tada 😀

Tikrai būtų puiku, jei dar pakristų 20%. Tik man nelabai aišku, kodėl tas turėtų būti? Taip, praeita krizė realiai nebuvo išspręsta, nes norėta, kad viskas būtų soft vietoj to, kad sufailintų tos įmonės (turbūt labiausiai bankai), kurios nėra reikalingos. Tad sekanti krizė turėtų būti didesnė.

Tačiau dabartinė situacija mano manymu yra korekcija. Akcijos buvo pervertintos (pagal fundamentalius rodiklius). Žinoma, nesu ekspertas. Be to, mane tenkina bet kuris scenarijus.

Labas, Rationalis 🙂

Matosi, kad esi dar žalias šitame bloge. Siūlau pirma pasidairyti čia: http://testas.panavas.lt/pradeti-cia/

Esminė mano strategijos dalis yra pasyvus investavimas. Jokių analizių atlikti nereikia.

Labas, Darius 🙂

Dėl grafikų. Papostinai be email’o, tai blogas pagalvojo, kad naujas komentaras ir iškart nepaskelbė. Tai liko neatsakyta.

Kas yra pirmam grafike? Antram tai aišku.

Beje, kodėl tokius paskaičiavimus atlikai? Palyginti periodinį vs vienkartinį investavimą tam tikru metu?

„O tai prie ko čia išsipardavimas išvis gali būti? ”

Nes seniai krize bebuvo ir palukanas pakele. Na jo, kas galejo ir iskaiciuot , bet kol visi perka, tai gal trend foloweriai, spekuliantai irgi perka, nesvarbu kad palukanos bus pakeltos. Plius nebuvo garantijos – ten ir Trumpas priesinosi ir kiti analitikai sako kad nesamone palukanu kelimas. Ir futures rode 70 % tikimybe pries pat kilima kad kels. https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

Man yra keista ju apskritai priezastsi – kelti palukanas tam kad butu vietos jas nuleisti kai ateis krize. Tai krize ir ateis del palukanu kelimo. Tai jei ju nekelsi, ji ir neateis tada pagal sia logika ir nereik ir tos vietos joms nuleist.

”

Taip, praeita krizė realiai nebuvo išspręsta, nes norėta, kad viskas būtų soft vietoj to, kad sufailintų tos įmonės (turbūt labiausiai bankai), kurios nėra reikalingos.”

O kodel bankai nera reikalingi? Ir apskritai kodel kokios nors imones gali buti nereikalingos? Juk jos vistiek kazka padaro ir darbo vietas sukuria, net jei ir nemoka su pinigais gerai elgtis.

„Dėl grafikų. Papostinai be email’o, tai blogas pagalvojo, kad naujas komentaras ir iškart nepaskelbė. Tai liko neatsakyta.”

Nesurpatau, kaip galejau be emailo papostint. Kaip avataras atsirado tada, juk jis pririsstas prie email ir validacija yra – email required?

Pirmam grafike yra atvaizdavimas investuotos sumos ir kokia portfelio verte periode nuo didziosios depresijos iki antro pasaulinio karo vidurio kazkur, kur jau pradejo kilti akcijos.

Investuojama mazdaug 100 $ kas menesei i sp500, del to ten gavosi tiese. O tas vingiuojantis grafikas – portfelio verte. Tai va per tokias didziules krizes portfelio verte gerai laikesi turint galvoj kad pradeta blogiausiame taske kur nukrito 86 % vienu metu ir netrukus ww2 – vel virs 50 % kritimas.

As tiesiog norejau patestuot kas butu tokiu labai blogu atveju, blogesniu nei praeita krize ir bloga pradzia investavimo. Tai vadinas jei mes nesitikim tokiu blogu laiku daugiau, tai tikrai gerai dabar investuot, tuo labiau kai db korekcija.

Ten beje neitraukiau jokiu mokesciu. Ir plius galima patobulint – per korekcijas imest daugiau, per kilima maziau, reiktu patestuot ir toki varianta.

O i Degiro as jau net nebebandau patekti pasiskaites komentarus, kaip suprantu man neimanoma jei neissikelsiu gyventi i palaikomas salis 🙂

Labas, Dariau 🙂

Mano supratimu, tai mažos palūkanos yra blogis. Tai reiškia, kad ekonomika neveikia. Jei visas kilimas yra iš to, kad eina pigiai pasiskolinti, tai vadinasi, kad šikna bet kuriuo atveju.

Iš tiesų tai dar blogiau. Kuo ilgiau atidėliojimas kėlimas, tuo didesnė žala daroma. Kitaip tariant, būtina kažkada tuos diržus susiveržti. Kuo anksčiau tuo geriau.

Dabar dar apie tą klausimą, kas būtų, jei ateina nauja krizė, bet palūkanos nepakeltos, tai akcijos dugno turbūt nerastų, nes būtų pati didžiausia krizė, kuri kada nors egzistavo 😀 Mintis ta, kad geriau mažesnė dabar, nei vėliau katastrofa vietoj krizės.

_______________________

Bankai paminėti todėl, kad jie labiausiai pasišiukšlino. Privataus kapitalo įmonės veikia daugiausia laisvos prekybos principu. Įmonės, kurios nesukuria pakankamai vertės bankrutuoja. Taip atsiranda vieta naujoms. Natūralus procesas, tarsi evoliucija.

Fiktyvi darbo vieta tik dėl to, kad tai būtų darbo vieta ir virintų minusą neturi prasmės.

Tai reiškia, kad naudingos įmonės lieka rinkoje, nenaudingos iškrenta iš žaidimo. Taip, reikia turėti valstybinių įmonių tam tikriems dalykams ir panašiai. Tačiau bankai nėra valstybinės įmonės ir turi bankrutuoti, jei nesugeba patys išsilaikyti.

______________

Na, vis tiek tada neaiškus man grafikas. Turėtų būti milijonais vertė. Ar ten tie skaičiai dar iš 1000 turi būti padauginti? Ir koks iš viso laikotarpis pirmo grafiko?

______________

Dėl Degiro manau esi teisus, vėloka jau 🙁

„Dabar dar apie tą klausimą, kas būtų, jei ateina nauja krizė, bet palūkanos nepakeltos, tai akcijos dugno turbūt nerastų, nes būtų pati didžiausia krizė, kuri kada nors egzistavo Mintis ta, kad geriau mažesnė dabar, nei vėliau katastrofa vietoj krizės.”

nu jei ir tiap butu, tai tau nuo to tik geriau – uzsipirktum pigiai kaip niekad 😀

——

kodel milijonais verte? investuojama po 100 $ per menesi, per tiek nesukilo tas indekas 🙂

laikotapris ~1929-1943 metai

Na, jei būtų katastrofa, tai vargu, ar ir man rankos kiltų užsipirkti. Galbūt akcijų rinkos nebeliktų net. Dauguma įmonių iš tiesų išnyktų iš žemėlapio, tai net investuojant į indeksus neaišku būtų, ar kas nors iš tų pinigų liktų.

Maniau, kad turi omeny nuo ankstyvo 20 amžiaus iki dabar 🙂 Dabar aišku.

ta didzioji depresija irgi turbut daug kam atrode katastrofa 🙂

Sveikas Povilai. Kodėl 13 dieną ir kodėl 30d.? gal darei paskaičiavimus?

Labas 🙂 nedariau. Tiesiog, pirma data atsirado turbūt, kai pinigai įkrisdavo į sąskaitą iš algos (taip atsirado 30). O tada norėjau mėnesį per pusę dalinti, kai kitoj sąskaitoj investuoju. Turbūt 14-15 buvo savaitgalės pirmą mėnesį todėl gavosi 13ta diena.