Finansinės nepriklausomybės progresas (mano portfelis 2019-01-01)

Finansinis turtas

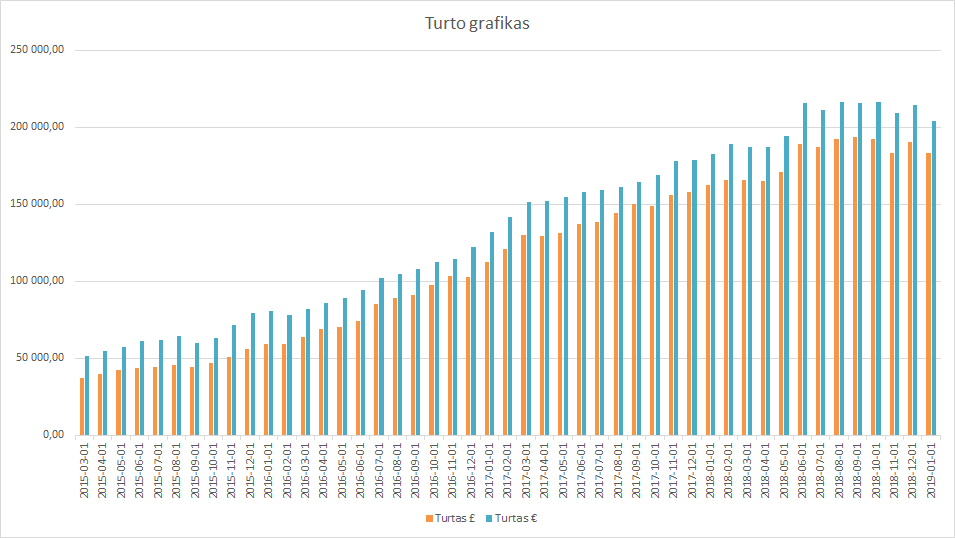

Mano turtas 2019-01-01 dienai yra 183 445,08£ (-6 811,82) arba 704 086,53Lt (-36 655,37) arba 203 917,55€ (-10 616,13). Praeitas mėnuo.

Netrukus atskirai paskelbsiu „metines įžvalgas“.

iWeb portfelis

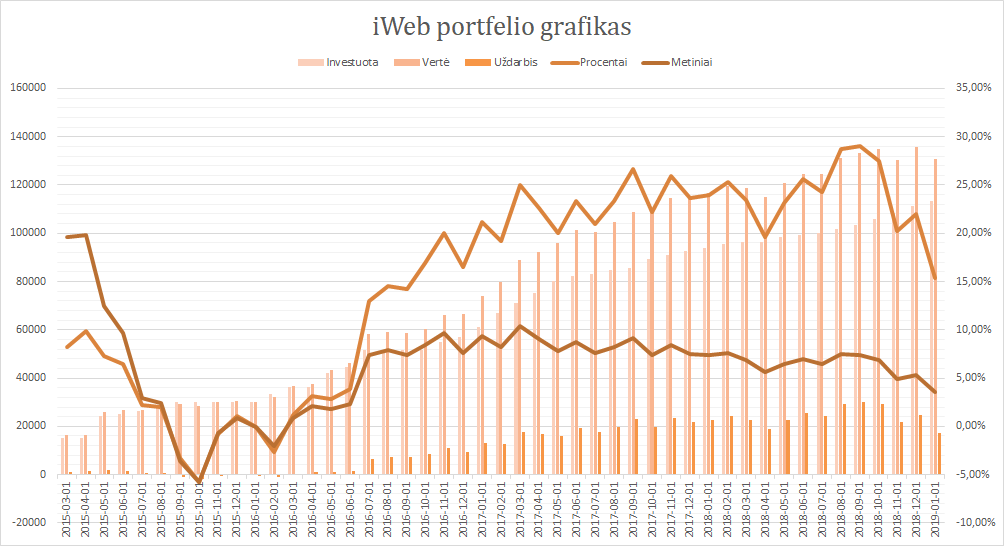

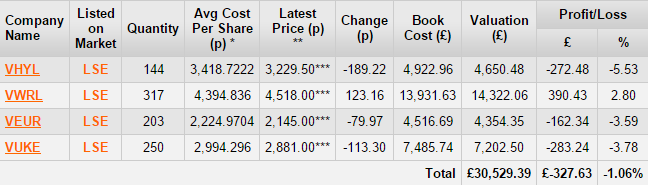

Viso investuota 113 500£ (424,08 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 130 887,42£ (+17 387,42£ 15,32%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

Swedbank portfelis

Galutinius skaičius pateiksiu, kai likviduosiu portfelį. Dabar skaičiuoti per sudėtinga ir beprasmiška pasidarė.

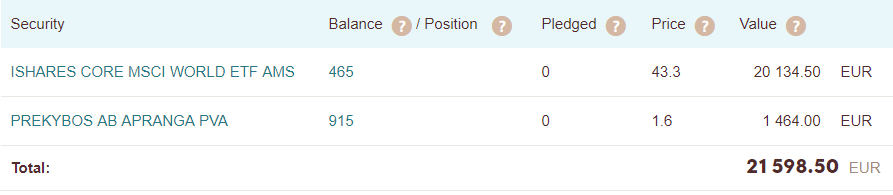

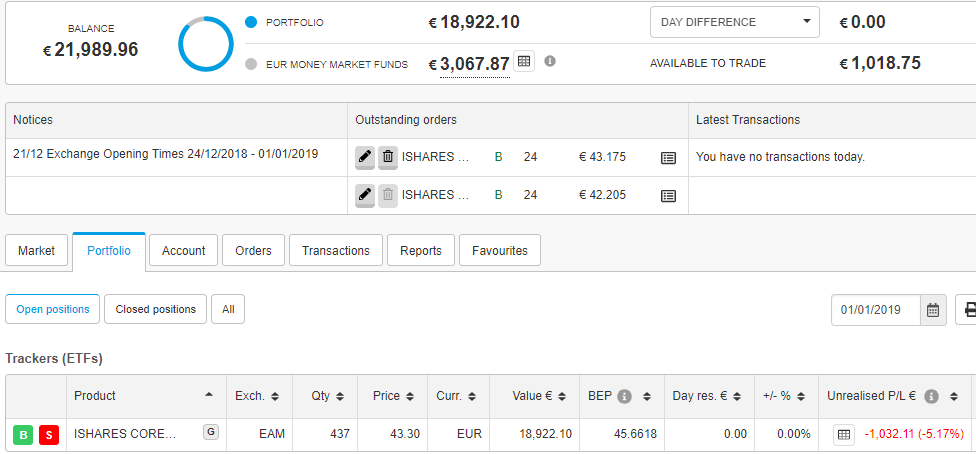

Degiro

Šis portfelis peraugo esantį Swedbank’e.

Viso investuota 23 026,96€ (-1 037€ -4,5%). Investavimo pradžia: 2018-10-12.

RateSetter (peer to peer skolinimas)

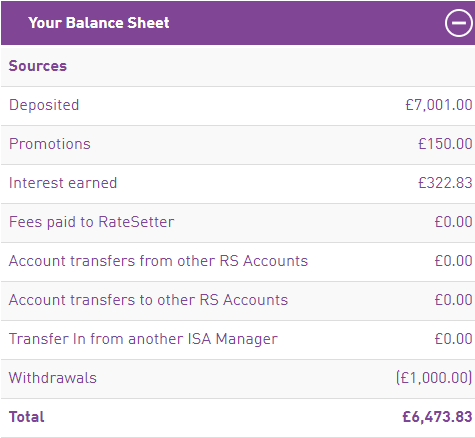

Investuota 6 001£, vertė 6 473,83£. Pradžia 2016-06-14.

Investuok šioje pačioje platformoje 1 000£ metams ir uždirbk papildomus 100£.

Išlaidos

Sutaupyta 70,1% pajamų. Šiais metais tikslas sutaupyti £2 434 per mėnesį (29 208 per metus). Gruodį įgyvendintas sėkmingai.

{kind=link}

Labas, Arūnai 🙂

Mr. Balticmustache gerai atsakė apačioje. Uždarbis turėtų būti apie 8%. 3% suvalgys infliacija, 1% liks mokesčiams bei tiems faktams, kad kartais turėsime nuimti pinigus, kai rinka smunka.

Daugiausia tai remiasi Trinity study (30 metų laikotarpis). Rimtesnis trūkumas, kad jos metu buvo nesvarbu, kas nutinka su pradiniu kapitalu. Svarbu, kad užtektų pinigų pragyvent.

Tuo tarpu mes dažniausiai įsivaizduojame, kad gyvensime daug ilgiau. Bet kartu tai didelis privalumas. Sumažinus nuo 4% iki 3,59%, 60 metų laikotarpyje išlaikyti kapitalą (plius papildomus pinigus, kad kompensuoti infliaciją) yra labai didelė tikimybė (96%). https://earlyretirementnow.com/2016/12/14/the-ultimate-guide-to-safe-withdrawal-rates-part-2-capital-preservation-vs-capital-depletion/

Kaip bebūtų, tai tikrai nėra tobuli skaičiavimai. Pirma, beveik garantuotai mes iš kažkur gausime papildomų pajamų. Kaip įmanoma nieko neuždirbti nuo 30-35 iki 65? Nieko nepaveldėti? Neuždirbti nė cento iš hobių? Antra, sveikatos draudimas. Jis nėra įtrauktas.

TAČIAU dar svarbiau yra tas faktas, kad blogais metais mes galime susispausti bei nesudergti portfelio bei pragyventi už 2 ar 3. Galų gale susirasti darbą keliems mėnesiams nors jei ir už minimumą. Vos vieneri tokie metai susispaudimo absoliučiai pakeičia skaičiavimus į teigiamą pusę. Bei akivaizdu, kad kiekvienas siekiantis FIRE nešvaistys savo portfelio nuosmukio metais.

Dabar konkrečiai apie mokesčius. Kai pradėjau investuoti, Lietuvos įstatymai buvo tokie, kad, jei nesi vienas iš didesnių įmonės investuotojų (5 ar tai 10% įmonės akcijų), bei nesi laikomas profesionaliu investuotoju (man regis buvo tam tikra suma, kurios portfelis negali viršyti), tai tuomet išlaikius akcijas vienerius metus nebūdavo jokių absoliučiai mokesčių. Paskui buvo berods 2 000€ neapmokestinamas limitas. Dabar beliko 500€. Niekas nežino, kaip ten bus.

Tačiau esu įsitikinęs, kad UK ar USA mokestinis modelis ateis į Lietuvą. Kiekvienas žmogus turi teisę į tam tikrą sumą pajamų be mokesčių. Panašiai, kaip Lietuvoje yra neapmokestinama algos dalis. Tik priešingai nei Lietuvoje, ta dalis apima visas pajamas – t.y., ir kapitalo prieaugį ir dividendus. Taigi, jei uždirbu 0 pinigų būdamas „pensijoje” iš algos (nes nedirbu), pirmi ~11k pelno yra be mokesčių UK. Bet svarbu suprasti, kad tai yra pelnas. Tarkime, akcijos pabrango dvigubai, nuo 11k iki 22k. Parduodu. Dabar turiu 22k pragyvenimui, bet mano tikras uždarbis yra tik 11k. Todėl jokių mokesčių mokėti nereikia.

Galiausiai, šalys turi įvairius paskatinimus, kad žmonės taupytų, bei papildomai kauptų pensijai. Pvz., UK turiu ISA sąskaitą, kur visi išnešti pinigai yra apsaugoti nuo mokesčių. Jokios operacijos toje sąskaitoje NEbūna deklaruojamos. Pvz., šiuo metu joje turiu beveik 131k£ (didžioji dalis portfelio). Žinoma, jei pradėsiu gyventi Lietuvoje, tai staiga visa tai išnyks, nes anot Lietuvos VMI, tai bus traktuojama kaip eilinis portfelis. Būtent todėl sakau, kad Lietuvoje žiauriai brangu gyventi, jei norima gyventi iš investicinių pajamų 🙁 Bet labai gerai gyventi iš algos.

Bet su laiku, šitie dalykai turi ateiti į Lietuvą. Visa tai būtina vidurinei klasei egzistuoti. Žemiau nei 500€ limitas nėra, kur eiti, tad dabar tik geryn 😉

P.S. Parašęs komentarą susimąsčiau: galbūt Lietuvoje ta minimali neapmokestinama suma būtų taikoma kapitalui, jei nėra algos uždirbama?