Finansinės nepriklausomybės progresas (mano portfelis 2019-02-01)

Finansinis turtas

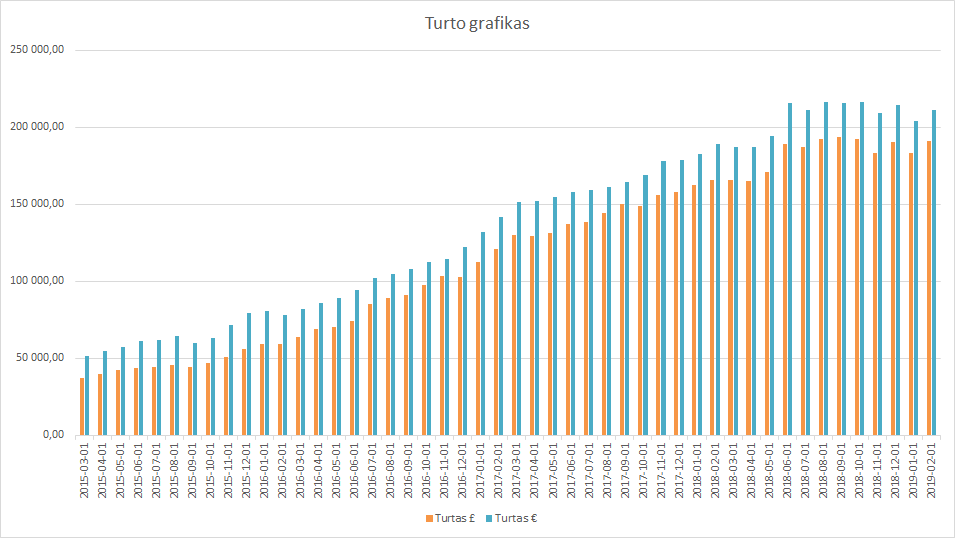

Mano turtas 2019-02-01 dienai yra 191 273.64£ (+7 128.56) arba 729 840.77Lt (+23 067.55) arba 203 917,55€ (+6 680.82). Praeitas mėnuo.

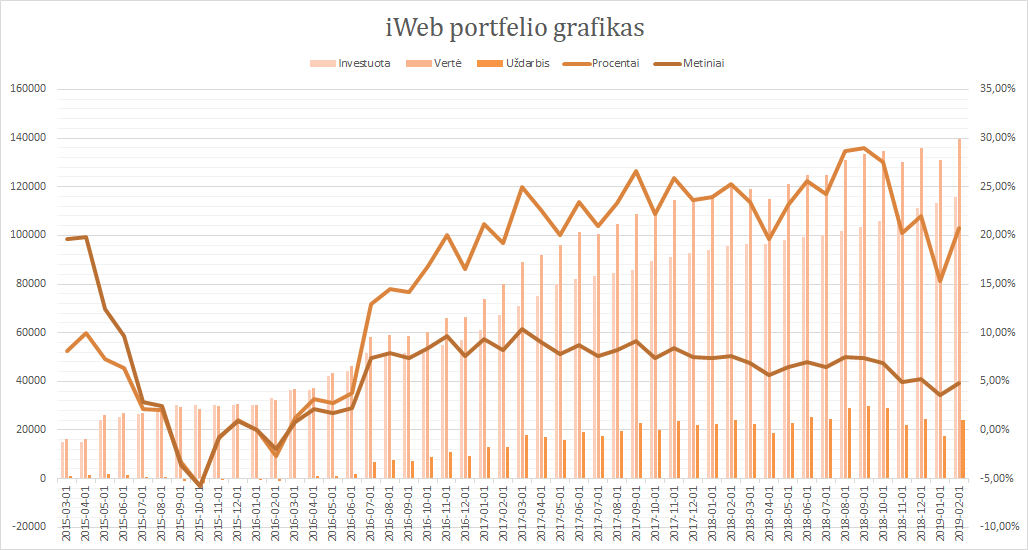

iWeb portfelis

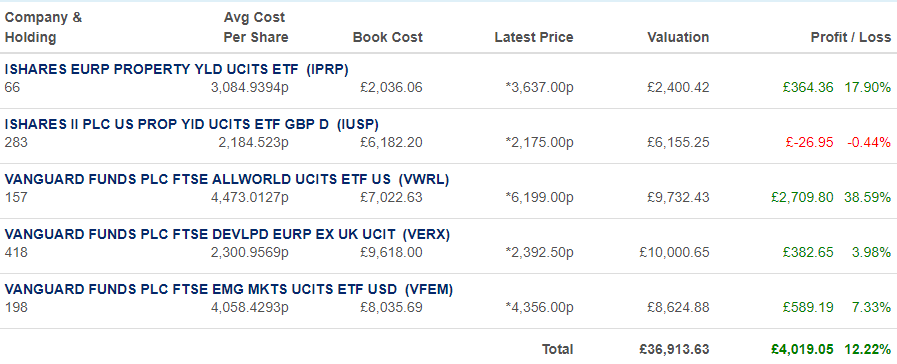

Viso investuota 115 600£ (525.89 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 139 589.96£ (+23 989.96£ 20.8%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

Swedbank portfelis

Swedbank portfelis

Šį mėnesį beveik likvidavau Swedbank protfelį. Dabar dar turbūt reikia parduoti Aprangą su nuotoliu ir bus baigta šita istorija 🙂

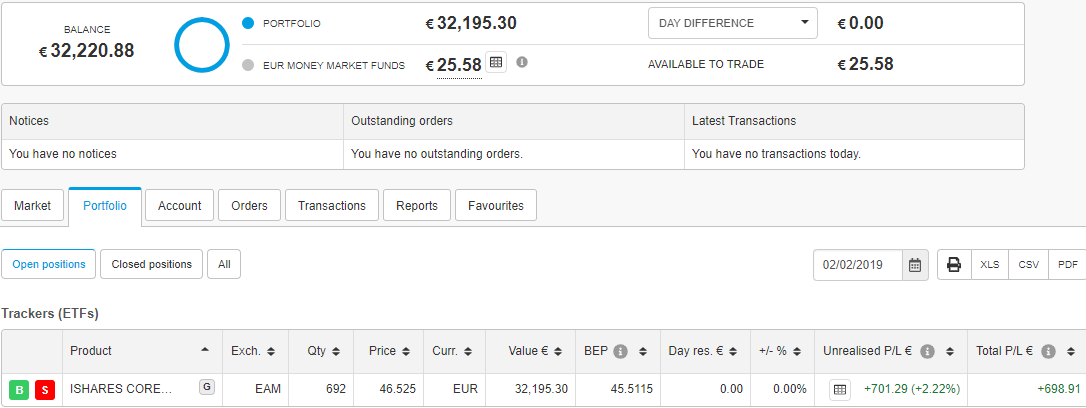

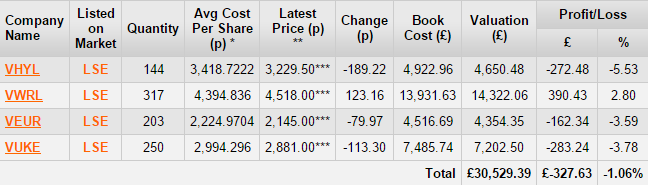

Degiro

Visos pasaulio indekso investicijos yra perkeltos. Swedbank’e turėjau 685 vienetus, Degiro dabar turi 692.

Viso investuota 31 526,96€ (+693,92€ +2,2%). Investavimo pradžia: 2018-10-12.

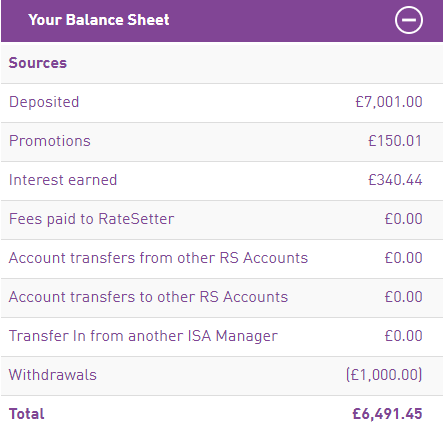

RateSetter (peer to peer skolinimas)

Investuota 6 001£, vertė 6 491,45£. Pradžia 2016-06-14.

Investuok šioje pačioje platformoje 1 000£ metams ir uždirbk papildomus 100£.

Išlaidos

Sutaupyta 69% pajamų. Šiais metais tikslas sutaupyti £2 434 per mėnesį (29 208 per metus). Sausį įgyvendintas sėkmingai.

{kind=link}

Labas Povilai, atsiprašau jeigu kartojusi, bet ar tavo finansinė nepriklausomybės t.y. pasyvios pajamos bus tik iš dividentų? Ar pasiekus tam tikrą pinigų sumą nustosi toliau investuoti taip aktyviai, kaip dabar?

Labas, Evaldai 🙂

Mano planas yra gyventi iš bendrų pajamų nuo investicijų. Tikiuosi galėti kasmet nuimti 4% portfelio vertės. Tokiu būdu likęs prieaugis kompensuos infliaciją. T.y., mano perkamoji galia išliks tokia pati metai po metų.

Dividendai paskutinį kartą skaičiavau, kad sudaro apie 2,5%. Tad privalėsiu pardavinėti dalį akcijų.

Taip, pasiekus galutinę sumą, investuoti nustosiu. Juk investicijos ateina iš darbo pajamų, tad neturint darbo, jų nebeliks 😉

Sveikas Povilai, per kokia platforma patartum pirkti akcijas ir ETF, Į ETF planuoju investuoti max 2 kartus per metus didesnėm sumom, o i akcijas kas menesi. Kaip suprantu swedbank nelabai apsimoka? (nors pradejau dabar per ji pirktis akcijas).

Sveikas dar kartą Povilai,

kaip minėjau aš tik viską pradedu daryti ir stotis ant kojų. Man jau 27 metai. Gaunu ~1,2k€ šiuo metu kaupiu aktyviai „pagalvę”, ~7% skiriu investavimui, ir tiek pat taupau kelionėms. Kai tu atsidedi ~1,5-2k€ tai suprantu, kad sukaupęs „pagalvę”, turėsiu irgi žymiai daugiau investuoti, kad kuo greičiau pasiekčiau, kad pasyvios pajamos uždengtų minimalias išlaidas. Dar taip pat galvoju apie „investiciją” į NT už ~1,5m su paskola. Kabutėse, nes jeigu ateitį kursių šeimą, kad galėčiau jau nebenomuotis. O jeigu vienas gyvensiu, kaip dabar, tai galėsiu kitiems išnuomoti likusius buto kambarius, arba jeigu keliausiu kur į Filipinus gyventi, tai galėsiu jį pilnai išnomuoti ir dar šiek tiek liks ant pasyvių pajamų(atėmus paskolos įmokas).

Tolimoje ateityje norėtūsi turėti nuosavą butą Alikantėje arba Azijoje.

Pagal visus skaičavimus aš finansinę nepriklausomybę galėčiau pasiekti minimum tik nuo 36metų, jei neturėsiu didelių neplanuotų išlaidų. (Galiu šiuo metu atsidėti ~62%). Tikuosi ateityje daugiau, nes aš kaip ir tu dirbu programuotoju, tik kolkas Junior lygyje.

2) Kokios tavo mintys, kas pasikeitė po 2008metų krizės? Ypač mane suglumino peržiūrėjus dok.filmą „Job inside”/Savų darbas.

Klausiu nes visokie neaiškūs, bet diskutuojantys apie ekonomiką(pvz: armėno radijas), teigia geriausia investicija tik auksas, arba kiti (vž.lt Lukas investuoja) išvis nežino kur dabar investuoti ir blaškosi.

O SEB ir kiti bankai kad artėja kažkokia galbūt stagnacija, bet krizės nebus.

Ką tu manai apie 19-20m laikotarpį? Atsiprašau, jei tai bukas klausimas, bet noriu aš išgisti didesnę patirtį turinčių kaip tu nuomonę.

PS.: Malonu tave sekti.

Labas, Lapinai 🙂

Priklauso į ką investuojama. Jei tarkime į Baltijos šalių akcijas, tai Swedbank’as galėtų būti turbūt visai neblogas variantas. Pats pradėjau investuodamas Swedbank’e. Net ETF pradžiai ten pirkau. Buvo dideli komisiniai, bet tiesiog vadovavausi taisykle, kad komisinis negali būti daugiau nei 0,5%. Tad, jei komisinis yra 28€, tai pirkti reikia minimum už 5 600€.

Puslapis apie brokeris pasiekiamus iš Lietuvos: https://balticmustache.lt/geriausias-brokeris-investavimui-i-etf-lietuvoje/

Vienintelė bėda, kad su Degiro ir N26 triuku jau nebepavyks 🙁 Pats taip atsidariau Degiro sąskaitą.

Labai sunku Lietuvoje tai daryti. Pvz., buvo galimybė su Degiro, bet ji dingo.

Labas, Evaldai 🙂

1) 1,5m€? Laisvus kambarius? Gal laisvus butus tada nuomoti jau galima būtų 🙂

Alga tikrai augs. Matau, kad su principais taupymo ir retirement skaičiuotuvais susipažinta. Thumbs up! 🙂

2) Mano investavimo strategijai krizės netrukdo. Istoriškai paskaičiuota, kad uždarbis bus apie 7% po infliacijos. Į tai įeina visos krizės ir visi pakilimai. Bus krizė, tai tik proga pigiau nusipirkti. Nebus krizės, tai augs portfelis.

Investuojant periodiškai per ilgą laiką bus nusipirkta akcijų įvairiomis kainomis ir tiesiog viskas „išsividurkins”.

Nesu ekonomistas. Mano nuomone akcijos buvo pasidariusios labai brangios. Prieš keletą mėnesių. Pradėjau šiek tiek daugiau grynųjų kaupti. Bet tada sekė „korekcija”, užsipirkau pigiau, šiek tiek rezervus grynųjų sumažinau. Bet to įtaka labai maža, kokie 1-2,5% pokytis grynųjų kiekyje visame portfelyje.

Žinoma, dabar akcijos bando grįžti į tą lygį. Krizė tikrai bus. Bet ar tai bus 19-20 ar 22-23 ar 25 nežinia 😉

Išvada, kad nelabai rūpinuosi, kas bus, kas buvo, bei labai mažai rūpinuosi tuo, kas yra. Investuoju reguliariai, tomis pačiomis mėnesio dienomis, kaina išsividurkina bei galvos sukti nereikia.

O į kokį pirmą ETF patartum investuoti? Pats mąstau apie ISHARES CORE MSCI WORLD UCITS ETF

Labas, Lapinai 🙂

Tai fondas į kurį pats per Swedbank’ą investuodavau. Jei turėčiau priėjimą tik prie Swedbank’o, tai būtų tas ETF, kurį pats įsigyčiau.

Noriu priminti, kad tai tik mano asmeninė nuomonė ir jokios finansinės licencijos patarti neturiu.

Labas, seku tavo blogą jau kurį laiką (nors jei atvirai, dažnai praleidžiu progreso įrašus), įdomu kokia tavo nuomonė apie naują pensijų kaupimo reformą ir ką pats patartum vidurinės klasės Lietuviui, ar tiesiog opt-out’int iš ten ir kažką su pinigais daryt kitaip, ar laukt kitos reformos, ar galima pasirinkti ir visai patrauklių variantų?

Ačiū, kad padedi su atsakymais, nes pradžia tikrai nelengva atrodo. Gal gali dar padėti, nes negaliu iki galo suprasti kaip swedbank apmokestina užsienio ETF’us, nu tarkim aš perku vanguard VTI, ten reikia žiūrėti i expense ratio? ir ką toliau daryti su tuo skaičiu? čia nuo visos tais metais investuotos sumos tiek nuskaičiuos ar nuo kiekvienos akcijos?

Sveikas Povilai,

Gal turi ziniu kokios yra galimybes paprastam zmogui prieiti prie US BONDS, apeinant fondus, speju mazos? Nes is ju graza mazoka ~3% tai atemus mokescius fondu ir valstybes galutinis rezultatas speju minusas. Nors subalansuotam portfeliui geras dalykas tureti.

Labas, Friend 🙂

Prisipažinsiu, kad nesu ypatingai susipažinęs su šia reforma. Kai buvo vykdoma pirmoji reforma, man tikrai nereikėjo sukti galvos ilgai, kad būtina rinktis privatų kaupimą (II pakopa). Štai mano įrašas, kaip pasirinkau, kur kaupti: http://testas.panavas.lt/2010/06/24/kaip-pasirinkau-ii-pakopos-pensiju-fonda/

Kiek pamenu, tikslas buvo, kad bus kaupiama 5% ateityje. Kaip matau, naujoji reforma duos tik 4,5%! (pusė procento yra labai didelis skirtumas per daug metų). Mano supratimu: 5% yra minimali suma, kuri turėtų būti kaupiama. Realiai reikia 7-10%, kad būtų soti pensija. Pvz., UK nuo balandžio būtent bus 8% (5% darbuotojas ir 3% įmonė). Beje, čia yra nemažai įmonių, kurios kaip darbo privalumus siūlo „matchinti” įmokas į pensijų fondus. Pvz., jei tu pasirinkenki papildomai kuapti 1, tai ir įmonė primes dar 1 (žinoma, yra limitas, kiek įmonė prisidės). Tokiu atveju jau yra 10%! O tai yra nesveikai pelninga abiems pusėms. Darbuotojas gauna apie 67% uždarbio iškart (algos gautum 66£, o į pensijų fondą patenka 100£). Įmonei tai gali būti naudinga, jei ji pati valdo pensijų fondą, ar turi kažkokią sutartį su juo. Bei šiaip, sunku darbuotojus pritraukti, tai bet kokia paskata yra vertingas įrankis.

Mano esminis įsitikimas yra tas, kad SODRA neturės pinigų ateityje, nes tiesiog visuomenė senėja. Taigi, blogiausias scenarijus yra tas, kad Sodrai kapėc. Tokiu atveju, pasirinkimas kaupti privačiai bus pats geriausias variantas.

(Skeptikams, manantiems, kad valstybė tas pajamas nusavins kitos krizės metu. Dabar esame dalis ES. Tikiu, kad tokiu atveju būtume apsaugoti. Pvz., Snoro byloje galų gale atgavau pinigus už neišleistą emisiją, nes ES teismui buvo akivaizdu iš pirmo karto, kas ir kaip, bet Lietuvos teismams niekaip nedaėjo. Taigi, sukauptų lėšų nusavinti negalės, bet, žinoma, sumažinti mokamas sumas į fondus galės 🙁 )

Kitas scenarijus, Sodrai einasi normaliai, arba gerai (nes daug emigrantų arba stebuklingai pradėjome masiškai gaminti vaikus (šitas man jau nelabai padės, per senas esu)). Tokiu atveju, tarsi nieko neprasiranda. Sodros dalis (I pakopa) bus storesnė nei planas, bet privati dalis išlieka.

Turint abu šiuos scenarijus galvoje, pasirinkimas tampa aiškus – privatus kaupimas.

Vienintelis trūkumas, kad jis nuolat mažinamas, nutraukiamas, keičiamas, nesiekia nė 5%, nėra galimybės pilnai valdyti savo lėšų (tarsi investicinę sąskaitą turėtum, kaip yra galimybė UK).

Taigi, norint atsakyti į šį klausimą, reikia pasirinkti, kuriuo variantu norime tikėti, bei kas blogiausia gali nutikti.

Esu sukaupęs viso labo ~435€ savo II pakopoje, bet neketinu nieko keisti. Tad automatiškai būsiu įtrauktas į 4,5%. Žinoma, jei kada nors dar dirbsiu Lietuvoje. Jei neturėčiau plano gyventi iš investicijų kur kas anksčiau nei 55 metai, tuomet papildomai labai daug mokėčiau į tuos fondus.

Labas, Lapinai 🙂

Bet kuris fondas ar ETF turi expense ratio. Tai reiškia, kad fondas pats automatiškai nusiskaičiuos tą kiekį nuo vidutinės fondo/ETF vertės. Papildomai jokių lėšų iš investuotojo sąskaitos nebus nuskaitoma.

Tačiau Swedbank’as apmokestina papildomai viską:

1. Perkant ir parduodant reikia susimokėti komisinius mokesčius (kainas nustato Swedbank’as)

2. Vien už vertybinių popierių laikymą Swedbank’e jis irgi lupa pinigus. Kainas nustato vėl pats Swedbank’as ir jos daugiausiai priklauso nuo to, kokioje biržoje yra įsigyti vertybiniai popieriai. Pvz., Baltijos šalių akcijų išlaikymas sąlyginai pigus, bet tarkime Amsterdamo (kur pats buvau investavęs) tai nėra pigus.

(P.S. lygiai tą patį fondą galima gauti Vokietijos biržoje)

Labas, Pauliau 🙂

Valstybei mokesčiai eina nuo pelno, tad į minusą neišeina eiti 😉

Nemėginai tiesiogiai įsigyti, tad negaliu atsakyti į šį klausimą. Kaip bebūtų, grąža obligacijų šiuo metu yra maža, tad natūralu, kad uždarbis mažas. Kita vertus jos neša mažesnę riziką nei akcijos.

Norint auginti kapitalą, obligacijų nereikia arba turėti mažai. Kuo labiau artėjama prie laiko, kai ketinama pinigus nuiminėti, rekomenduojama vis labiau didinti obligacijų kiekį.

Galiausiai, pats asmeniškai obligacijas perku kaip ETF. Tokiu būdų neinvestuoju tik į vieną kurią nors valstybę ar įmonę.