Finansinės nepriklausomybės progresas (mano portfelis 2019-05-01)

Intro

Antras mėnuo, kai nepavyko sutaupyti norimos sumos. Reikia aktyviau pradėti sukti galvą iš kur tų pinigėlių paimti.

Akcijos kyla kaip ant mielių. Praeitą mėnesį buvo didžiulis kilimas, jau pradėjau svajoti apie 250k€ ribą po kelių mėnesių. Tačiau net šį mėnesį ji praktiškai pasiekta. Ne į gerą šitas kilimas 😉

Panašu, kad vėl reikia pradėti šiek tiek didinti grynųjų rezervus, nes akcijų kaina tikrai didelė.

Šį mėnesį tipiškai suinvestavau 1k€ per Degiro ir 2k£ per IWeb. Aprangos akcijos beveik išlipo iš minuso, tad artėja pardavimas.

Finansinis turtas

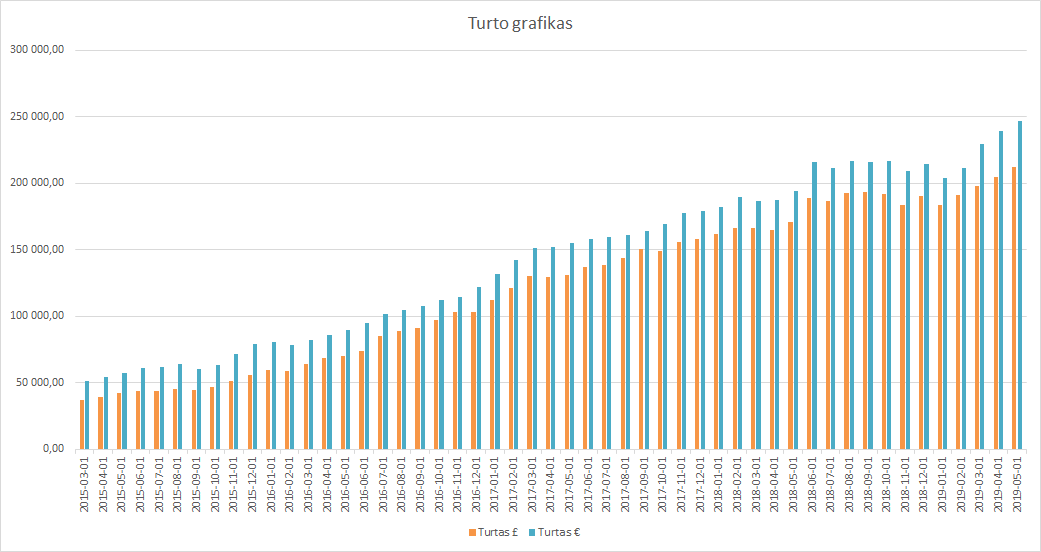

Mano turtas 2019-05-01 dienai yra 212 108.08£ (+7 640.10) arba 853 426.99Lt (+27 422.18) arba 247 169.54€ (+7 942.01). Praeitas mėnuo.

iWeb portfelis

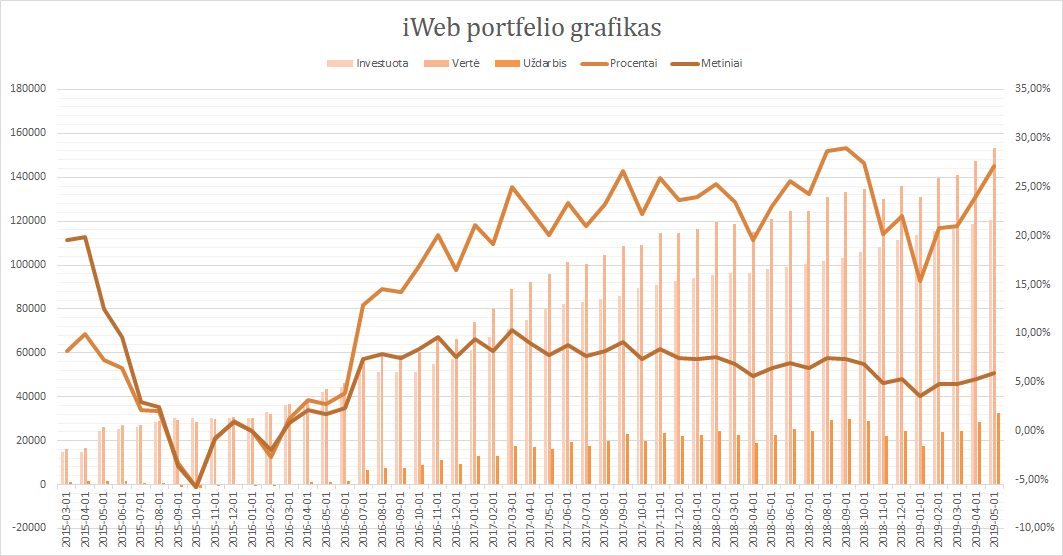

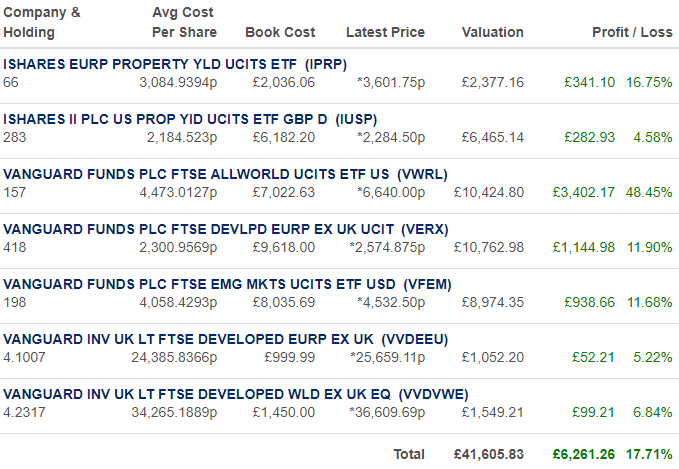

Viso investuota 120 700£ (£608,01 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 153 498,36£ (+32 798,36 +27,2%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

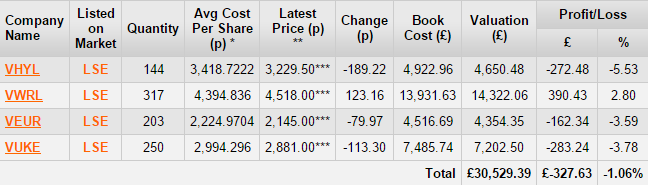

Swedbank portfelis

Degiro

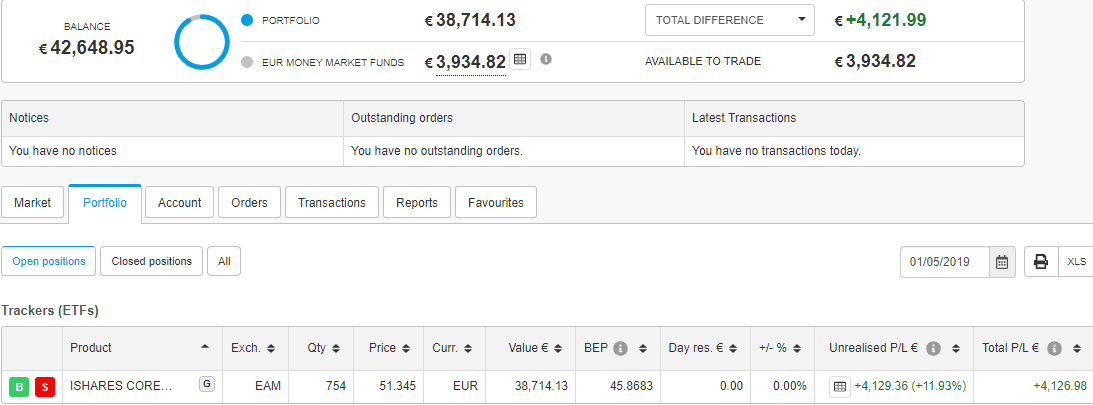

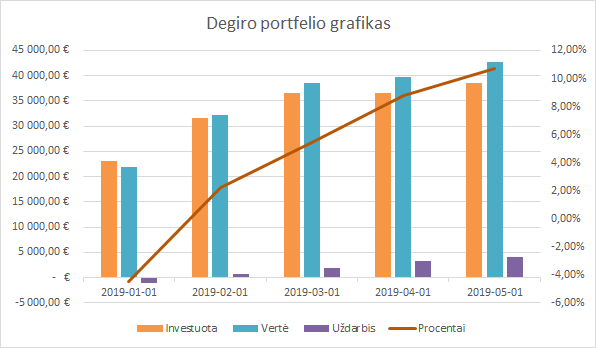

Viso investuota 38 526,96€, vertė 42 648,95€ (+4 121,99€ +10,7%). Investavimo pradžia: 2018-10-12.

RateSetter (peer to peer skolinimas)

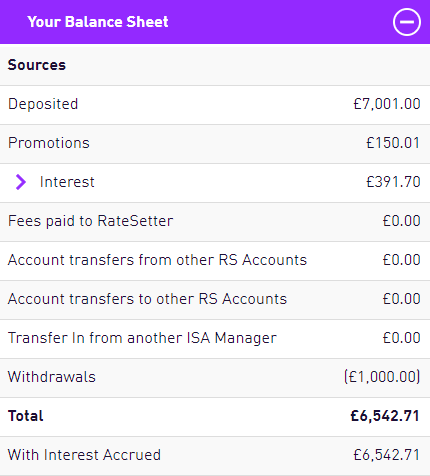

Investuota 6 001£, vertė £6 542,71£. Pradžia 2016-06-14.

Investuok šioje pačioje platformoje 1 000£ metams ir uždirbk papildomus 100£.

Išlaidos

Sutaupyta 65,7% pajamų. Šiais metais tikslas sutaupyti £2 434 per mėnesį vėl liko neįgyvendintas. Sutaupiau tą patį, ką praeitą mėnesį, kai išlaidos buvo didelės. Problema ta, kad prasidėjo nauji mokestiniai metai (balandžio 6tą UK).

Tai reiškia, kad, pradėjau mokėti daugiau mokesčių (nes vėl patenku į aukštesnį mokesčių lygį), antra, nuskaičiuojama 3% vietoj 1% į pensijos kaupimą. Trečia, tikėjausi, kad alga po bandomojo bent simboliškai padidės, kas neįvyko. Reikia greičiau Microsoft Azure sertifikatą išsilaikyti, bus puiki priežastis pasikelti.

{kind=link}

Sveikas, kodel nori parduoti aprangos akcijas? juk jos moka gerus dividendus. Ir isvis idomu kokia tavo nuomone apie dividend portfolio?

Puikūs rezultatai! Aš su žmona diskutavom vakar ką keisti dėl grocery reikalų. Išleidom kovą per daug, atkreipėm dėmesį ir žiūrim, kad balandis dar blogesnis 🙂 Beroc statistika rodo 5,7% pagrindinio maisto prekių krepšelio brangimą praėjusį mėnesi, kas irgi įtakoja išlaidas.

Maisto perkamės kartą per savaitę, manydami, jog tai optimizuoja išlaidas.Teks ieškoti kažkokių kitų sprendimų, kadangi atlyginimas kažkiek didėjo, bet sutaupyti pavyksta vis mažiau.

p.s. aišku aš kaip vyras matau, kad kartais žmona nepagrįstai paišlaidauja, bet nesinori dėl pinigų bambėti. pavyzdys: vaiko(2m) tokie kaip polo marškiniai, tokie balti su palmėm, man pliažui labiau tinkami Zaroj kainavo net 15eur, mano akim visai neverti tokių pinigų,supraskit kūdykiui maikutė, o kažkurioj kitoj parduotuvėje 5,99 Eur balti marškinukai, mano akim faini, net labiau tiks gimtadieniui pasipuošti. Žmona nenori jų pirkti, tad klausiu kodėl? Ji,- per pigūs kažkokie. Logika, jei pigesni tad tikrai blogesni… ar ten sveikų snacksų vaikui priperka, pvz vieno saldaus „batonėlio” kaina siekia ir beveik 3 eurus ir kai jų nuperki 5 vnt, jau nemaža sumelė 🙂 Dievaži aš noriu vaikui skirti irgi viską kas geriausia, bet kaip moterį suprotinti tuo klausimu:) Vaikas dar savarankiškai nevažiuoja dviračiais, bet jų jau turi įvairių tipų:) Tas euro įvedimas padarė neigiamą įtaką pinigų vertės suvokimui.

tryberich, labai teisingai pastebeta, kad valiutu pasikeitimas neigiamai itakojo vidini pinigu vertes suvokima 🙂

Pats save kartais prigaunu, kad ar cia striuke 50€ ar 70€ tai nelabai yra skirtumas tas 20€, nors „prie litu” tikrai galvociau kodel turiu moketi 70 litu daugiau 😀

lygiai tas pats ir perkant maista, kartais atrodo ar cia pienas 90ct ar 1,4eu – kas cia tera, o visumoj jei taip ziureciau i visus maisto produktus tai per menesi maisto krepselis gali pabrangti ir 50%

Labas, Rolandai 🙂

Todėl, kad tai neatitinka mano strategijos. Plius dar neseniai jos buvo dideliam pliuse, po to, neblogam minuse bei pagaliau tuoj pasieks nulį.

Tiesiog, noriu susitvarkyti savo portfelį ir neturėtų to, kas ten nepriklauso.

Dividendų portfelis turi omeny, kad tu asmeniškai renkiesi akcijas, kurios moka gerus dividendus bei kas kiek laiko atitinkamai akcijas parduodi, kai įmonės dividendai pasidaro per maži?

Tiesiog, per aktyvi strategija mano pomėgiui. Be to, net investuojant į indeksų fondus gaunasi apie 2,5% dividendus galvos nesukant.

Labas, tryberich ir Gedriau 🙂

Tikrai pritariu tam, kad € įvedimas pakeitė suvokimą. Labai ilgai UK būnant viskas atrodė labai brangiai, nes į litus versdavau. Bet dabar jau lygiai kaip jūsų pavyzdžiuose… 1€/1£ tas pats galvoj, kas 1Lt…

Tai vien kai pagalvoju, kad prieš kiek mažiau nei 6 metus dirbau už 400-500£ per mėnesį ir pusę to dar sutaupydavau…

Ir jo, atlyginimai kyla labai sparčiai Lietuvoje, tad kainos irgi mėgina labai agresyviai juos vytis.

Deja, ką daryti su žmona tai patarti negaliu. Neturiu tokios patirties 😉 Su visokiais sveikais batonėliais susidūręs. Perku protein bars, bet tai akciją užtaikau ir užsiperku 😀 Nes kitaip tai jo, vienas ir bus 2-3£, vietoj to, kad būtų už 1 pinigą.

Čia tavo situacija dvigubam minuse. Gal nuskambėsiu kaip visiškas seksistas, bet tokia mano asmeninė patirtis, mano blogas, ką noriu tą sakau. Taigi, didesnis noras išleisti paprastai būna pas moteris, lygiai kaip didesnis noras lepinti/skirti brangiausia vaikui. Kur dar ta stadija „mano vaikas taip tikrai niekad nesielgtų, jis gi angeliukas“. Todėl vargu, ar čia kažkokie racionalūs įtikinėjimai padėtų. Reikia kažkaip gudriau šitą bėdą spręsti – emociškai.

Jei atrasi sprendimą, būtinai pasidalink! 🙂

Įstrigo šis parašymas: „Vaikas dar savarankiškai nevažiuoja dviračiais, bet jų jau turi įvairių tipų”.

Kol pats neturėjau vaikų, man asmeniškai atrodė, kad nereikia šlamšto daug. Kai turiu, visiškai pakeičiau nuomonę. Ok, sutinku kad nereikia pirkt visko kas brangiausia (pats daug ką skelbiu.lt perku), bet kad visko reikia, tai faktas. Mažo vaiko susidomėjimas daiktu tą pačią dieną yra labai trumpas, todėl čia žaidžia jų kiekis. Išleisti tarkim šimtą/du eurų dviratukui/paspirtukui/masinytei/motocikliukui manau yra nedidelė suma lyginant su emocijomis, kurios suteikiamos bandant važiuoti, griūnant, verkiant, stengiantis vėl, viskam pavykstant ir juokiantis. Visa tai taip pat užfiksuojant foto/video. Ir tie išleisti keli šimtai man yra visiškai pofik, net jei jie po 30 metų išaugtų į 1000 eurų. Po tiek metų už pinigus man didesnį džiaugsmą teiks emocijos visus tuos video/foto peržiūrint jau su anūkais. Nes pinigai bet kuriuo atveju vienokiu ar kitokiu būdu padaromi, o štai su vaikais laikas greit prabėga ir to jau nebepakartosi 🙂

Norejau daug prirasyti, bet pagalvojau aj tiek to, tai pasakysiu trumpai, Gintautai – vaikams reikia ne plastmases o tevu demesio ir meiles. tryberich buk seimos galva, kaip pasakysi kad bus su finansais taip ir buti ir ne kitaip.

Rolandai taip, tėvų dėmesio reikia, bet tą pačią dėlionę penktą dieną 100’ąjį kartą surinkinėjant tikrai nėra smagu. Juolab pats vaikas kone užsimerkęs tai daro, tad reikia jau kitokio plastmasės gabalo su kuriuo galėtų kažką naujo kartu mokytis, žaisdamas su tėvais. Tad plastmasės gabalai tikrai makes sense ir jų reikia vystymosi/tobulėjimo procese 😉

Puikūs visų pamąstymai, aš taip pat už puikias vaikų emocijas ir sutinku dėl žaislų ir priemonių įvairovės reikšmės, tačiau blogas apie finansus, tad problema kaip rasti aukso viduriuką, kad pakaktų ne tik visam kam, bet ir periodiškam investavimui.

Pas save biudžete matau potencialą, kurio neišnaudojam šeimos ateičiai,o tik šiandienai. Esu sveikas šiandien, o po 5 m. ar 10 m. neaišku kaip bus, pamąstau, jei nebegalėčiau dirbti, šeimoj būtų rimta krizė, mes gyvenam iš mano darbo pajamų. Va kodėl man taip rūpi investavimas:investavęs turi lėšų, kuriu taip paprastai nepaimsi ir kurios turi vieną krypti – augimą ilguoju laikotarpiu kalbant apie indeksus.

Labas, perskaičiau apie tave straipsnį delfyje, supratau kad mėgsti gyventi labai taupiai, neturi savo nuosavo būsto (gal ir nenori turėti ateityje? nes tai didelės išlaidos) ir apkeliaut pasaulį- yra visus šiuos tavo bruožus atitinkantis sprendimas- atsisakyt savo auto ir pasidaryt self build arba pirkt tokį mikriuką-kemperį- kuris atstoja ir būstą ir auto ir juo galima daug apkeliaut neišleidžiant pinigų viešbučiams, ar nesvarstei šitos galimybės? Labai populiarėja dabar šitoks gyvenimo būdas

Neskaičiavai kokia vidutinė metinė grąža tavo portfelio?

Labas Povilai, kokia tavo nuomone, butu apie si straipsni?

The Washington Post noted the rise of risky leveraged lending: “Financial companies issued a total of $1.271 trillion in leveraged loans in 2017 and 2018, 40 percent more than in 2015 and 2016, according to S&P Global Market Intelligence. More than 80 percent of the loans made in 2018 were made with fewer restrictions on the borrower and fewer protections for the lender in the event the loan falls into default.”

https://www.bloomberg.com/opinion/articles/2019-05-03/trump-s-economy-could-mimic-george-w-bush-s

Įdomi diskusija apie žaislus vaikams. Kadangi jų neturiu, tai tik iš teorijos ir ką internete skaitau galiu filosofuoti. Bet labiau būčiau linkęs prie mažiau plastmasės ir daugiau kaip nors kitaip laiką leisti. Nauji dalykai nebūtinai turi kainuoti, gali būti patirtys, pvz., nauja vieta, nauja veikla. Žinoma, sunkiau tą padaryti nei tiesiog kažką naujo nupirkti. Manau, kad trytoberich labai gerai sako, kad reikia aukso viduriuko ieškoti.

Labas, Vytautai 🙂

Būsto turėjimas nuteikia mane labai neigiamai – tiek galvos skausmo! Bet vis pasvarstau, kad galėčiau tiesiog agentūrai susimokėti, kad ji už mane nuomotų ir viskuo rūpintųsi, t.y., tikslas turėti diversifikacija, ir jei, kada kas labai blogo nutiktų, tai bent būtų kur gyventi. Tačiau kartu nereiktų nė kiek rūpintis butu.

Apie galimybę gyventi „kemperyje” kas kiek laiko vis pagalvoju. Jei keliauti aplink pasaulį, tai kiek mažesnį variant reiktų rinktis. Esu nemažai naršęs, kiek visokie kainuoja, kokių yra. Tikrai pigiau nei butą nusipirkti bei būtų geriau įrengta. Tiesa, nežinau, kokios išlaidos išlaikymui.

Labas, Rolandai 🙂

Kartais paskaičiuoju. Paskutinį kartą skaičiavau iWeb portfeliui 2018-09-01, rezultatas buvo 12,18%.

Labas, Evaldai 🙂

Mano nuomonė apie tai tokia pati, kaip įrašo pradžia „Panašu, kad vėl reikia pradėti šiek tiek didinti grynųjų rezervus, nes akcijų kaina tikrai didelė.“

Deja, neina atspėti, kada tikrai jau yra tas taškas, todėl reikia būti rinkoje. Bet galima šiek tiek padidinti proporciją grynųjų portfelyje.

> Deja, neina atspėti, kada tikrai jau yra tas taškas, todėl reikia būti rinkoje. Bet galima šiek tiek padidinti proporciją grynųjų portfelyje.

Nemanai, kad vis delto bandai timint marketa, ka visi rekomenduoja nedaryti, nes dazniau pralosi, nei laimi?

> Šiek tiek padidinti grynųjų.

Tai reiškia, kad nebus didelio skirtumo dėl šiek tiek mažesnio pinigų kiekio rinkoje. Tačiau, tie papildomi pinigai leistų potencialiai daugiau išlošti, jei įvyktų korekcija. Manau, kad svarbu, kad tai būtų maža dalis portfelio. Tarkime vietoj to, kad investuočiau 2,5k per mėnesį, investuosiu 1,8k.

Be to, juk reikia dalį portfelio skirti „pasižaidimui“ 🙂

Paskaičiau komentarus dėl išlaidų vaikams. Rekomenduoju pasvarstyti apie 3d spausdintuvą. Kiniškas, bet geras kainuoja 300-400€, o rimtas ~700-800€. 1KG plastiko kainuoja ~20€, bet iš jo gaunasi daugybė žaislų. Internete pilna visokių žaidimų, galvosukių, modeliukų. O kai vaikas paaugs ir pramoks pats kurti. Vieno nedidelio žaislo savikaina ~0.3€. Taip, Karlai, 30 centų. Ir tai su elektra ir printerio amortizacija. Čia kaip kompas, daiktas vienas, bet softas leidžia panaudoti labai plačiai.

Labas, Andriau 🙂

Va čia tai idėja 🙂 Ir pigiai ir gerai. Nekalbant, kad vaikas turbūt išmoktų pats kažką kaip veikia žaislų/3d schemos, printeriai, nes paaugęs pats darysis 🙂

Žinoma, ne viską galima padaryti, ir spėju spalvotai nepaspausdinti, bet vis tiek puikus pasiūlymas!

> Žinoma, ne viską galima padaryti, ir spėju spalvotai nepaspausdinti, bet vis tiek puikus pasiūlymas!

Plastikai yra visokių spalvų, o toliau tik kūribiškumo klausimas. 🙂 https://www.thingiverse.com/thing:2351087

O dar jeigu pridėti pigius elektronikos komponentus iš Kinijos, tai nežinau kas gali suteikti daugiau emocijų negu savaitgalis praleistas konstruojant droną (detalės 20 eur), tada mokytis skraidyti, sulaužyti, remontuoti už 3 eur ir t.t. O ir įgūdžiai gyvenime tikrai pravers

Tiesa, vaiką nebūtinai patrauks inžineriniai dalykai, bet vistiek siūlau pasidairyti kinietiškuose parduotuvėse. Daug gėrio ir už pigiai. O žaislai ir taip lūžta

Kiek paprastesnius daiktus įsivaizdavau 🙂 Esu matęs kaip veikia 3d printeris prieš keletą metų, tikrai nebūtų atspausdinęs pakankamai gerai to, kas toj nuorodai, kad būtų normaliai naudoti galima.

Patobulėjo viskas kaip reikalas! 🙂

Dėkui už gerus patarimus 😉

Ligtais prasideda prekybos karas tarp JAV ir Kinijos. Google ir kiti jau imasi mažinti bendravimą su kinais. Kaip manai kaip prekybos karas jeigu prasidės paveiks stipriai ETF’us? Aš dabar gal geriau palaikysiu pinigus in cash, (gal šiek tiek daugiau nukreipsiu į p2p), reikia palaukti, kol susidarys aiškesnis vaizdas, bent jau man.

Mano kuklia nuomonę, investicijos į Kinija yra labai rizikingos net ir be prekybos karo. Ekonomikos augimas matuojamas BVP, kurį sukurią fizinių asmenų skolos ir masinės statybos, kartais niekam nereikalingų pastatų ir net miestų. BVP rodiklis labai geras, tačiau matau didelę riziką kad tai gali būti burbulas.

Kaip vertini tai, kad DeGiro 20k yra apdraustos?

Labas, Evaldai 🙂

Jau du įrašai prasideda su intro, kur sakau, kad ne į gera šitas kilimas ir ketinu truputį padidinti grynųjų rezervus. Problema ta, kad tą reikia daryti kukliai, nes kitu atveju yra rizika nesudalyvauti kilime.

Tad tavo siūlymas apie „šiek tiek daugiau“ į p2p man skamba artimai.

Pereinant konkrečiai prie Kinijos ir ETF. Taip, pasaulio indekse yra dalis Kinijos akcijų. Bet mažai. Tuo tarpu JAV tai sudaro didžiąją dalį portfelio, apie 25% mano portfelio. Tai, jei abi šaly būtų vertos nulio, tai -25% patirčiau. Bet juk nulio nebus vertos…. 🙂 Realybėj pakris laikinai 10-25%, kas išvertus į mano portfelį bus -2,5-6,25%. Paskui grįš atgal.

Tuo ir puiku investuoti į indeksus. Nereikia sukti galvos apie trivialius kasdienius dalykus bei kas vyksta Kinijoje (čia apie Andriaus komentarą). Kartais mums atrodo, kad kažkas naujo vyksta pasaulyje (kaip Kinijos ir JAV prekybos karas), tačiau viskas jau istorijoje buvo bei akcijų birža puikius rezultatus visad parodė.

Lygiai tas pats su Brexit ir Hitleriu. Viskas vyksta ciklais. Pirma visi esam nacionalistai, tada visi nekenčiam jų ir norim, kad visi būtų lygūs. Paskui pasisotinam lygybe ir norim vėl būti nacionalistai. Ratu ir ratu einam.

Taip, kad chillex 😉

Labas, HonestFIRE!

Džiugu, kad vis daugėja blogų šia tema Lietuvoje!

Nesu tikras, ką turi omeny šiuo klausimu, tad išdėstysiu, kaip tai suprantu.

Jei turi Swedbank’e 120k indėlį, bei turi 500k akcijų, tai, kai Swedbank’as bankrutuos, tu atgausi 100k iš 120k (nes draudžiamas tik 100k) bei atgausi visus 500k akcijų. Nes bankui jos nepriklauso, tai yra tavo turtas. Tuo tarpu tavo pinigai yra turtas, kurį tu paskolini/perduodi bankui.

Dabar grįžtam prie Degiro. Tie patys principai. Plius, esu pasirinkęs tą sąskaitos tipą, kur mano vertybiniai popieriai negali būti skolinami.

Vadinasi, man tereikia turėti mažiau nei 20k€ grynaisiais mano sąskaitoje. Kažkaip sunku pamatyti scenarijų, kada tai įvyktų. Nebent portfelio likvidavimo metu ir nespėjus persivesti lėšų į banko sąskaitą.

Hi, Povilai,

ok, cool, aš buvau supratęs taip, kad 20k aktyvų yra drausti, t.y., jei turi daugiau nei 20k akcijose ir DeGiro kažkas atsitinka, tokiu atveju tavo turimam portfeliui virš 20k gali atsitikti bet kas.