Finansinės nepriklausomybės progresas (mano portfelis 2020-01-01)

Intro

Metų pabaiga

Po šio įrašo bus sekantis, kur pateiksiu detalius metų apibendrinančius skaičius vietoj mėnesinių.

Pinigai iš oro II

Paypal

Jei pakvieti draugą į xoom (nauja Paypal paslauga) ir padarai tarptautinį pavedimą už 50€/£ (kuri valiuta yra pagrindinė tavo sąskaitoje), tuomet tu gauni 25€/£ ir draugas 25€/£. Pakvietė mane bendradarbis, tada pakviečiau sesę, brolį ir susidarė 3×25£ = 75£ . Atimam pavedimo mokesčius, lieka 70£.

P.S. pervedama iš PayPal sąskaitos į kokį nors banką. Pvz., iš su UK susietos PayPal sąskaitos į Swedbank. Bei negalima pervesti vienas kitam. Toks pervedimas gali suveikti (ypač, jei sąskaita nėra patvirtinta PayPal’e), bet yra prieš taisykles.

Monese

Vėl 100£ dovanų kortelė už 80£

Viso

20 + 70 = 90£ dykų svarų per mėnesį.

Akcijų įsigijimas

iWeb: 1 040£

Degiro: 613€

Finansinis turtas

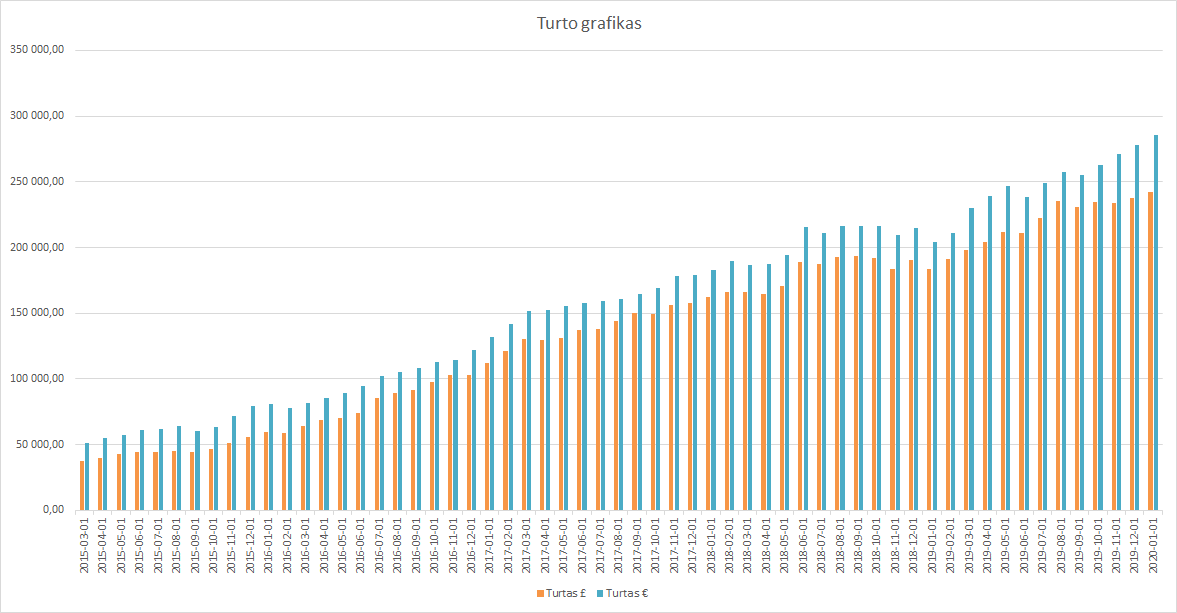

Mano turtas 2020-01-01 dienai yra 241 996,04£ (+4 291,69) arba 987 469,45Lt (+26 294,28) arba 285 990,92€ (+7 615,35). Praeitas mėnuo.

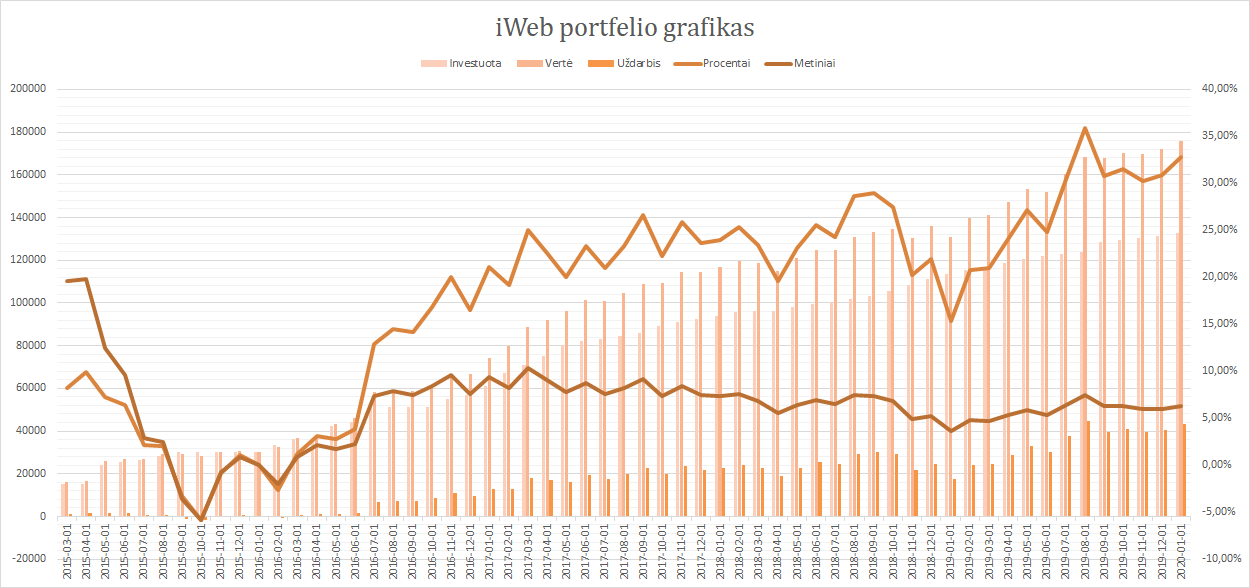

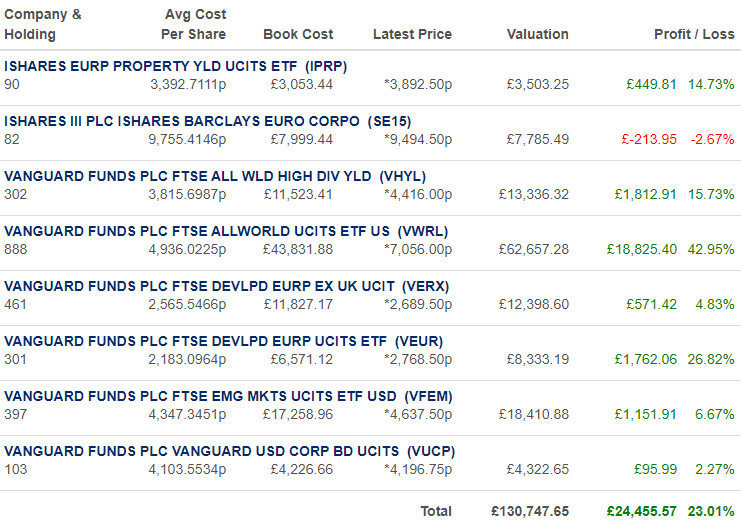

iWeb portfelis

Viso investuota 132 500£ (£799,78 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 176 047,95£ (+43 497,95£ 32,82%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

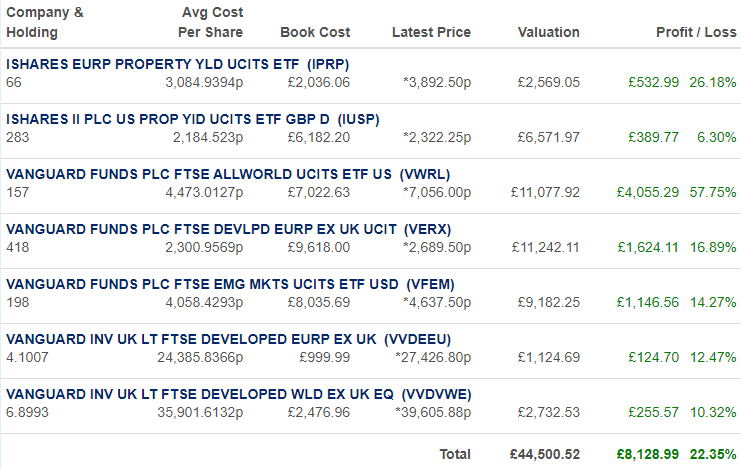

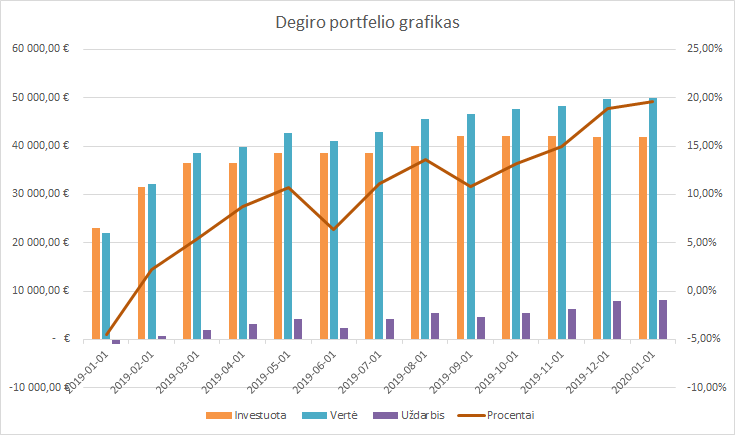

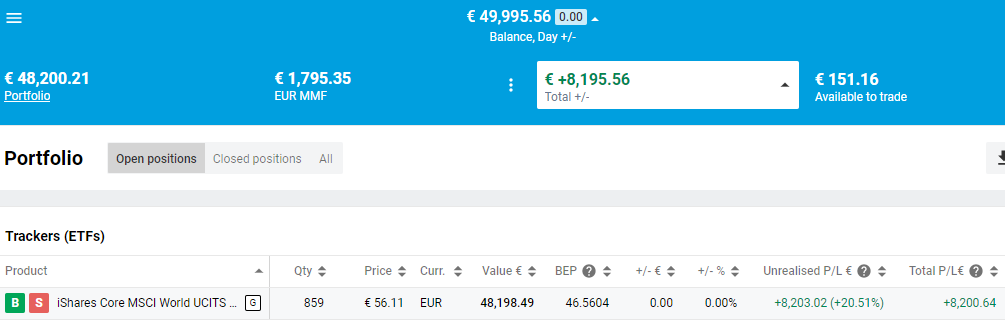

Degiro

Viso investuota 41 800€, vertė 49 995,56€ (+8 195,56 € 19,61%). Investavimo pradžia: 2018-10-12.

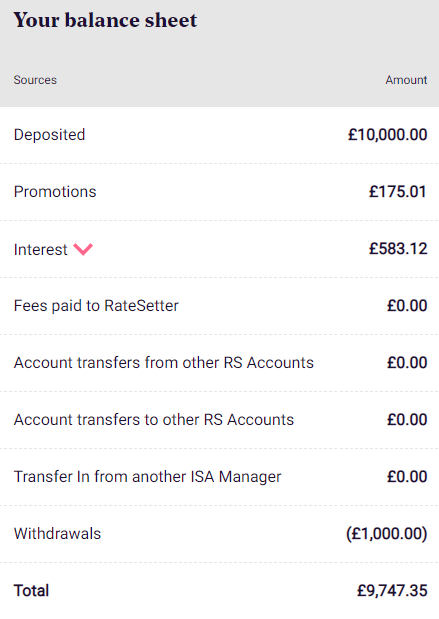

RateSetter (peer to peer skolinimas)

Investuota 9 000£, vertė 9 747,35£. Pradžia 2016-06-14. Investuok šioje pačioje platformoje 1 000£ metams ir uždirbk papildomus 100£.

Išlaidos

Sutaupyta 51,9% pajamų.

Sveikas, tuos „pinigus iš oro” gali naudoti kaip nori ar jie su apribojimais? Tą prasme gali už juos duonos nusipirkti? Ir kokia gavosi vidutinė metinė grąža ar neskaičiuoji tokių dalyku, nes neaktualu/neįdomu?

Labas, Crash 🙂

Paskaičiuoti apytiksliai tikslią metinę grąžą užtrunka, nes nuolat portfelis pildomas. Bet turbūt reiktų padaryti, metų pabaiga vis dėlto. Bet jo, nelabai įdomu. Nuolat pildau ir pildau portfelį ir vargu ar strategija pasikeistų, jei grąža ne tokia, kokios tikėtasi 🙂

Jo, šitie pinigai tikri.

Monese kortele: per Amazon vis tiek perku daug, ir nėra jokių apribojimų, kam išleisti galima. Tas pats, lyg iš tavo kortelės nuskaitytų.

PayPal: nežinau, ar už duoną galima tiesiogiai mokėti (nebent išsiimtum PayPal kreditinę). Bet iš PayPal galima nemokamai į savo banką persivesti balansą. Tuomet galima daryti ką nori.

Tačiau papratai per PayPal man reikia apmokėti už hike’us moku, tai ten ir sunaudosiu tuos pinigus.

Tai jei aš naudoju jau paypal, tu manęs jau pakviesti su premija

į xoom nebegali?

Labas, Tryberich 🙂

Xoom yra atskirta nuo PayPal. Jei turi PayPal, tai neturi Xoom. Tačiau į Xoom leidžiama prisiloginti su PayPal ir taip susikurta anketą.

Taigi, gali naudoti mano link’ą ir užsiregistruoti Xoom’e su savo esama PayPal paskyra.

Tik pavedimą reikia tarptautinį padaryti, o ne tiesiog sau persivesti į kitą Lietuvos banką. Aišku, jei gyveni kur kitur, tai labai paprasta. PayPal bus pririštas tarkime prie UK, tai persivedi sau į bet kurį Lietuvos banką ir suveikia.

Labas, Povilai. Ar esi prisijungęs prie savo darbovietės pensijos?

Labas, Indre 🙂

UK tai yra privaloma, jei dirbi normalų samdomą darbą, esi > 18 metų ir uždirbi daugiau nei 22k. Skaičiai apytiksliai, neatsimenu tikslaus amžiaus ar sumos, tačiau bet kuris tipinis asmuo privalo būti įtrauktas.

Šiais metais nuo 3% perėjo į 8%. Pasijautė ant išmokamos algos, kad mažiau gaunu į rankas po šito (apie 150-200£ mažiau gaunu). Tada dar įmonė privalo pervesti 3%. Tai gaunasi 11%, kas visai neblogai 🙂

Esu dvejose darbovietėse UK dirbęs, buvau įtrauktas į abi. Daug neskaitau, kur įtraukia. Vis tiek pinigai prieš mokesčius yra geras uždarbis!

Ilgalaikis planas viską į Vanguard SIPP pervesti (ar kur kitur, jei yra geresnės sąlygos) bei pačiam valdyti investicijas. (Vanguard atidarė privačias pensijas (angl. SIPP) prieš pusmetį kažkur).

Reikia užsiimti palyginimais, kur geriausia kaupti ir persivesti ten bent tai, kas buvo sukaupta praeitoje darbovietėje (~3 000£).

Šitos įmonės lėšas turbūt pervesiu, kai nustosiu dirbti. Man regis negali kaupti kur nori, gali kaupti, kur tavo įmonė leidžia. Tačiau gali persivesti po to, kur nori. Žinoma, yra persivedimo mokesčiai ir t.t.

Dėkui, kad parašei:))

Įtraukia tai privalomai, bet bent jau pas mane, tai yra galimybė „opt-out”. Vis dėlto, kaip sakai, pinigai prieš mokesčius – apsimoka. Ir fondų valdymo mokesčiai mane maloniai nustebino.

Mačiau kad Vanguard atidarė SIPP. Labai džiaugiuosi, čia UK tikrai yra iš ko pasirinkti, kur investuoti pinigus. Ir ta konkurencija numuša įkainius.

Savo paieškose taip pat mačiau kad yra kompanijų kurios sumeta visas buvusias pensijas į vieną vietą ir leidžia pačiam valdyti investicijas. PensionBee ir Nutmeg užmačiau, tačiau įkainių nežinau, nes aš kol kas pradedu tik su pirmu ‘pensijos puodu’ 😀 Turėtų Vanguard nukonkuruoti įkainiais turbūt.

Man regis, verta pasiskaityti kur ten įtraukia, priklausomai nuo darbdavio, kažkiek gali būti galimybė pačiam rinktis fondus ir pasidaryti sau priimtiną portfelį. Kompanija kur mano darbdavys įtraukia, Vanguard fondų deja neleidžia rinktis, bet galiu pasiekti Blackrock.

Labas, Indre 🙂

Taip, visad yra galimybė rinktis, bet kai galvoji, kad greit perkelsi kitur, tai ir lieka taip. Plius jie automatiškai parenka pagal amžių, tai nebūtinai blogai.

Reikia kažkaip šitą reikalą pajudinti ir greičiau SIPP atsidaryti 🙂

Labas Povilai,

esu atsidaręs Degiro. Noriu užklausti kuom skiriasi:

Tavo pasirinkimas iShares Core MSCI World UCITS ETF nuo tarkime ISHARES WORLDG EAM | IWRD | IE00B0M62Q58 | EUR?

Gi antrasis variantas turėtų būti geresnis, nes jis neima komisinio mokesčio, o investuojama į pasaulio etf…

Į ką reikėtų atkreipti dėmesį? Aš esu žalias dar ant kurių reikėtų etf fondų investuoti pasirinkime… o noriu pasidaryti smarkiai diversifikuotą portfelį, kuriame būtų ir akcijos ir obligacijos, auksas, žaliavos…investuočiau apie 0.5k€/mėn, po maždaug 10mėn. norėsiu nusiimti pinigus, nes tos sumos reikės 20% NT paskolos įnašui.

Gal kokių linkų turėtum, kurie padėtų atsirinkti siūlomus degiro fondus…

Labas, Evaldai 🙂

Mano supratimu, tai yra vienas ir tas pats ETF pagal sudėtį:

Mano: https://www.morningstar.co.uk/uk/etf/snapshot/snapshot.aspx?id=0P0000MLIH&InvestmentType=FE

Tavo: https://www.morningstar.co.uk/uk/etf/snapshot/snapshot.aspx?id=0P00001O41&InvestmentType=FE

Atsidaryk Portfolio, ir pažiūrėk iš kokių akcijų sudarytas.

Ką reiškia neima komisinio mokesčio? Abu šie fondai yra nemokamų fondų sąrašę: https://www.degiro.co.uk/data/pdf/uk/commission-free-etfs-list.pdf

——————-

Fondų skirtumai:

Mano fondas kaupia dividendus, taviškis išmoka.

Mano fondas yra 0,2% metinis mokestis, taviškiam 0,5%.

Taip pat, aš esu atsidaręs tą sąskaitos tipą, kur mano vertybiniai popieriai negali būti skolinami, todėl už dividendų išmokėjimą, man reiktų Degiro platformai mokėti kažkokį procentą nuo jų. Mano pasirinkimas yra nemokėti.

Antra 0,3% sudarytų didelį skirtumą per ilgą laiką.

—————————-

Mano patarimas būtų NEinvestuoti tavo konkrečiu atveju. Investavimas yra rizika. Visuomet taisyklė yra, kad prasidėti su investavimu galima tik tada, jei pinigų nereiks bent 5 metus. Geriau, jei tai 10 metų.

Tavo minėti 10 mėnesių yra labai mažas laikas. Pakankamai tikėtina, kad išsiimti mažiau pinigų nei įdėjai. Žinoma, gali kilimas ir toliau tęstis, bet niekas nežino.

———————

Svarbūs aspektai renkantis fondus, jei siekiama mano investavimo strategijos:

1. Kuo mažesnis metinis išlaikymo mokestis (angl. TER). Per daugybę metų 0,5% skirtumas sudarys dešimtis ar šimtus tūkstančių.

2. Nemokėtų dividendų – kaip minėjau aukščiau – man tai reikštų papildomą apmokestinimą. Dividendus mokančius ETF renkuose kitose platformose, kur man nuo to nereikia mokėti mokesčių nei platformai nei valstybei.

3. Fondas turi investuoti į indeksus, kitaip tariant nebando apžaisti rinkos.