Pokyčiai

Pradėjau investuoti per RateSetter.com platformą. Tai tarpusavio skolinimosi platforma (angl. peer to peer lending).

Susidomėjau todėl, kad duoda 100£, jei investuojama bent 1000£. Tai reiškia, kad mano uždarbis bus 13,6%! Pirmieji 10% iš tų 100£, o likę 3,6%, nes maždaug tokios palūkanos, jei skolinama metams.

Paslauga turi keturis variantus:

- Rolling (automatiškai už tave investuojama į 0,5-5 metų trukmės paskolas)

- 1 metų

- 3 metų

- 5 metų

Tai pirmąjį 1000£ įdėjau į 1 metų, o kitą 1000£ įmečiau į Rolling (galima investuoti mažesniais gabaliukais). Palūkanos mažesnės nei metinės ir svyruoja ruože 2,3-2,9%. Tačiau pinigus galima lengvai išsiimti bet kada (žinoma, su sąlyga, kad yra norinčių perpirkti).

Sutaupau pinigų daugiau nei telpa į ISA, arba tiesiog laukiu naujų finansinių metų su nauju ISA limitu. Tokiu metu pinigai tiesiog stovi sąskaitoje ir tinginiauja.

Panašu, kad radau bedarbių biržą, kur galiu juos nusiųsti.

Mano galvoje tai kaip indėlio turėjimas, tik procentai didesni.

Žinau, kad tokių platformų egzistuoja Lietuvoje, tačiau man reikia, kad pinigai išliktų svarų pavidalu.

Kol kas vienintelis pastebėtas trūkumas, kad žmonės gali grąžinti paskolą anksčiau, žinoma, kartu sumokėdami mažiau palūkanų, nes ilgiau pinigus laikė.

Tai išspręsta funkcionalumu, kad galima pasirinkti gautas lėšas vėl automatiškai perinvestuoti.

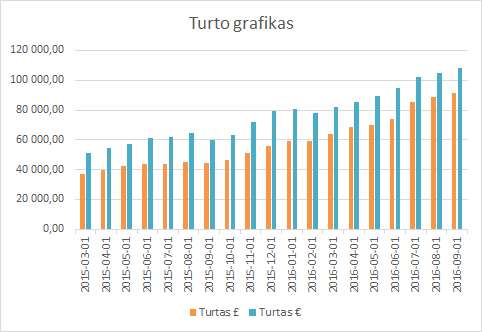

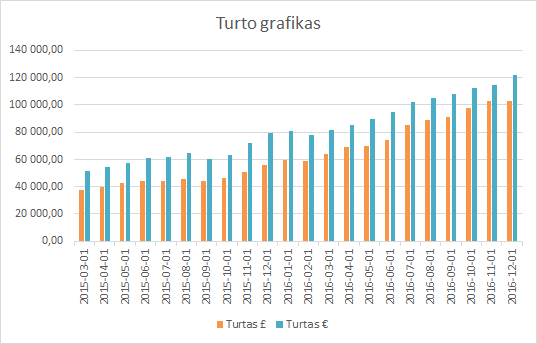

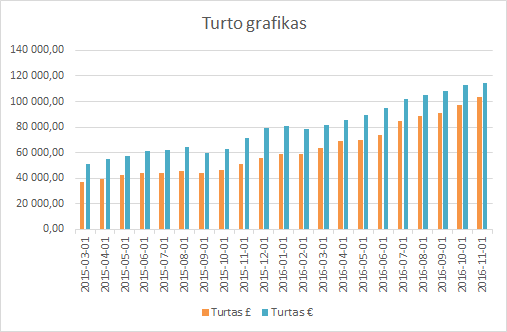

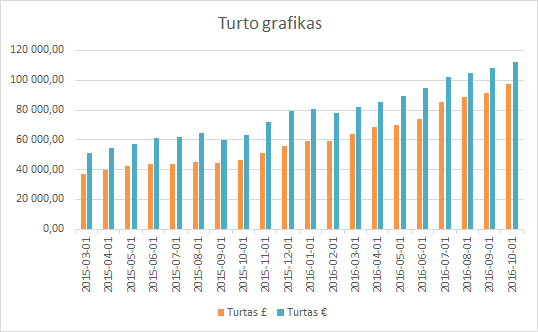

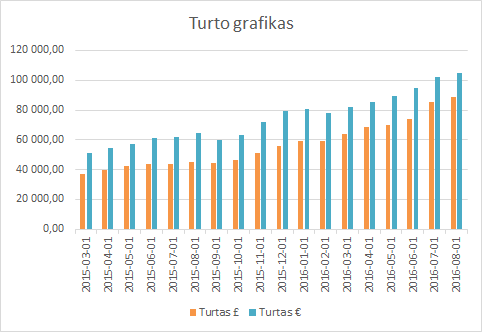

Finansinis turtas

Mano turtas 2016-09-01 dienai yra 91 314,21£ (+2 428,43) arba 372 672,43Lt (+9 910,95) arba 107 933,40€ (+2 870,41). Praeitas mėnuo.

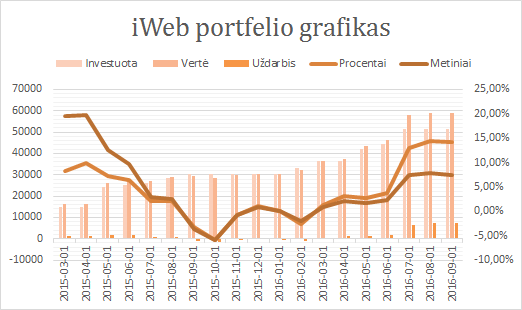

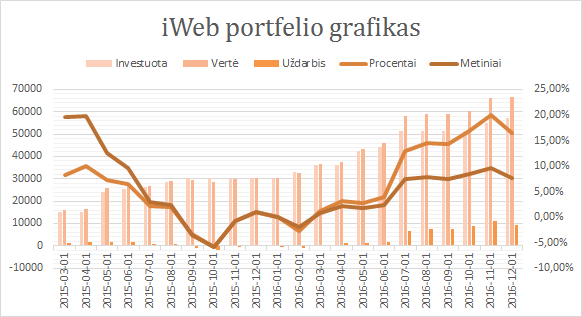

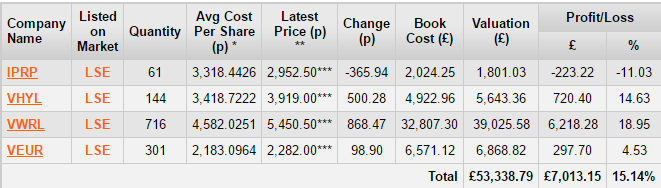

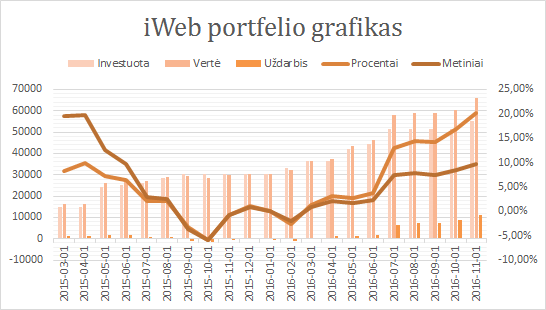

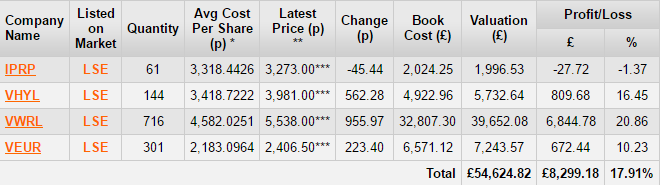

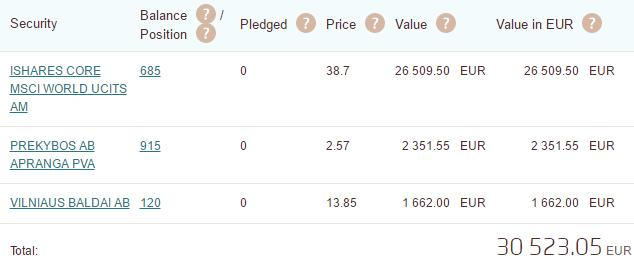

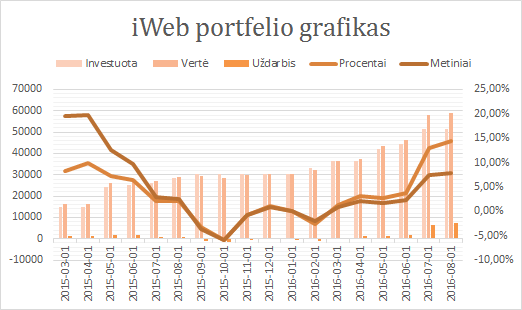

iWeb portfelis

Viso investuota 51 480£ (~4 100£ grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 58 802,35£ (+7322,35£ 14,22%) (lentelėje matoma procentinė išraiška nėra teisinga).

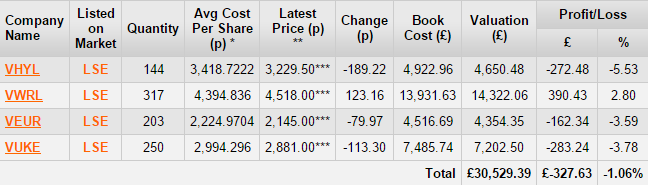

Statistika

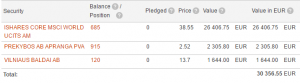

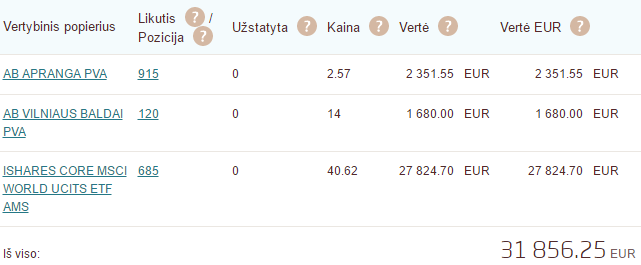

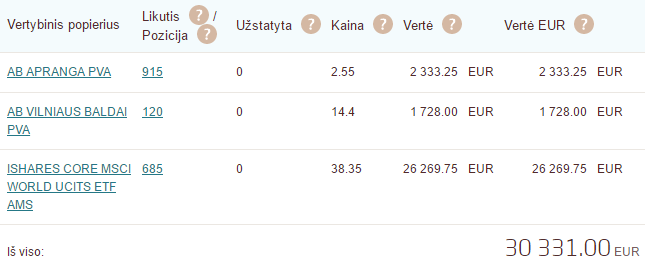

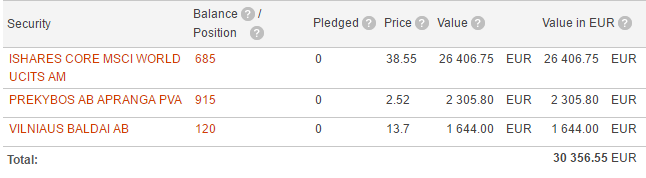

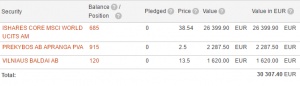

Swedbank portfelis

Viso investuota 27 753,99€, dabartinė vertė 30 356,55€, prieaugis +9,4%.

{kind=link}