Argumentai prieš FIRE judėjimą (Lietuvoje)

Žmonės sako, kad esu per racionalus gyvenime. Todėl nenuostabu, kad tikiu tik vienu diskusijų metodu – logika. Man neįdomu, ką kas nors galvoja, jei tai iš piršto laužta.

Pradžiai pateiksiu pavyzdį, kas nėra argumentas: „Tautvydas Marčiulaitis, Lietuvos investicijų valdymo įmonės „Milvas“ fondų valdytojas, kurio teigimu, FIRE judėjimas yra idiotizmas, o tie, kurie bando gyventi pagal jo principus, apie pinigus ir finansus nieko nesuvokia, todėl taip ir elgiasi.“

Čia yra išvada, kuri turi išplaukti iš argumentų. Tokiems pasisakymams čia vietos nebus. Bet vieta bus skaičiavimams iš kurių jis priėjo tokią išvadą.

Pradėkime!

1. T. Mačiulis „Matematika tiesiog nesueina ir skaičiai nesidėlioja“

„Yra milijonas aspektų, kodėl FIRE idėja yra kvaila. Vienas svarbiausių ir lengviausiai pamatuojamų jų – finansinis. Matematika tiesiog nesueina ir skaičiai nesidėlioja“

Prieš argumentą

Tam pagrįsti pateikė nemažai skaičiavimų, kuriuos galite rasti verslo žinių portale. Taip, suprantu, jis juos supaprastino, kad žmonės suprastų pagrindinę idėją. Tačiau, jei tikslas yra teigti, kad tai neveikia, tuomet reikia tikrų simuliacijų. Skaičiai labai keičiasi, vos pastūmus procentus per kelias dešimtis į vieną ar kitą pusę.

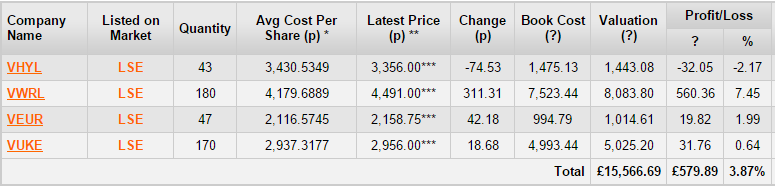

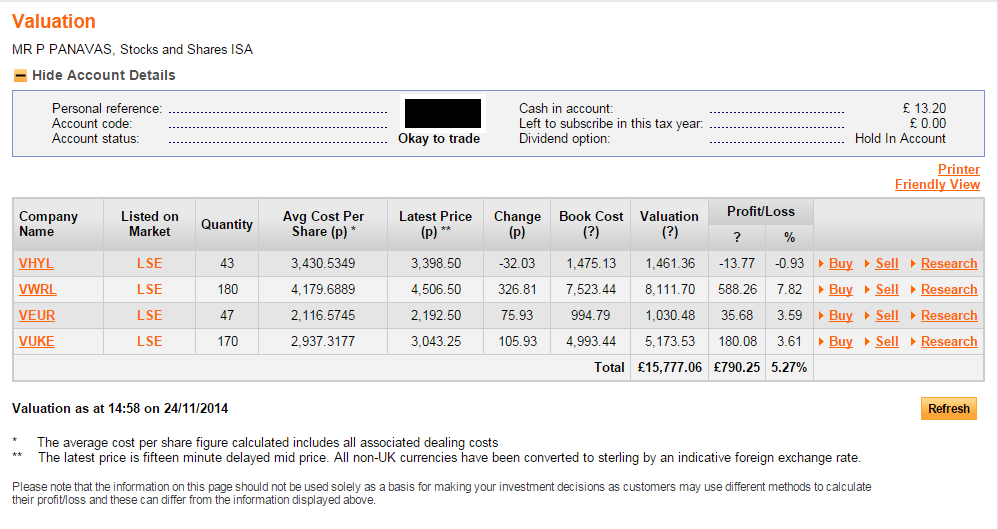

FIRE yra paremtas matematiniais skaičiavimais. Kiekvienas teigiantis priešingai, turbūt patingėjo „pagooglinti“. Trumpai priminsiu apie tai. Viskas prasidėjo nuo Trinity tyrimo. Yra tik du skirtumai nuo to, kaip FIRE skaičiuoja. Pirma, analizė remiasi tuo, kad žmogus visad išiminės identišką sumą nepaisant to, ar šiuo metu krizė ar ne. Tai labai svarbus momentas. Tikram gyvenime rezultatai būtų daug geresni. Antra, šis tyrimas tikrina tik 30 metų. Bet FIRE žmonės iš tų pinigų turėtų pragyventi kur kas ilgiau. Gera žinia ta, kad kiti tyrimai parodo, kad kuo laikotarpis didesnis, tuo rezultatai geresni. Taip pereiname prie paskutinio fakto. Trinity tyrimas nemėgina išsaugoti kapitalo, tik patikrinti, ar jo užteks. Šie dalykai susiję tuo, kad kuo laikotarpis didesnis, tuo lengviau išsaugoti kapitalą. Problema kyla tada, jei žmogus pradeda gyventi iš savo portfelio labai arti sekančios krizės, bet vis tiek nuima planuotą dalį pinigų per keletą metų, kol akcijų rinkose išpardavimas.

Taip pat, daromos šios prielaidos:

- Žmogus daugiau gyvenime neuždirbs nė vieno cento. Juk tai nėra realu, nustojus dirbti 30-40

- Niekad negaus jokio palikimo

- Žmogus privalo gyventi ten pat ir išleisti tiek pat, kiek išleisdavo, kai dirbdavo

- Nuimant pinigus neatsižvelgti į tai, kas vyksta akcijų rinkose

Taip pat, šio argumento paskaičiavimuose net vidutinis rinkų uždarbis paimtas mažesnis nei realus.

Galiausiai, FIRE judėjimas niekad neteigė, kad kiekvienas tai gali pasiekti. Kodėl pasirinkta būtent 1000€? Visi mano pažįstami specialistai (ne tik programuotojai) uždirba daugiau Lietuvoje.

Žmonės labai dažnai nori skaičiuoti taip, kad jų kapitalas būtų išsaugotas. Bet kam to reikia? Grabe pinigus skaičiuosime?

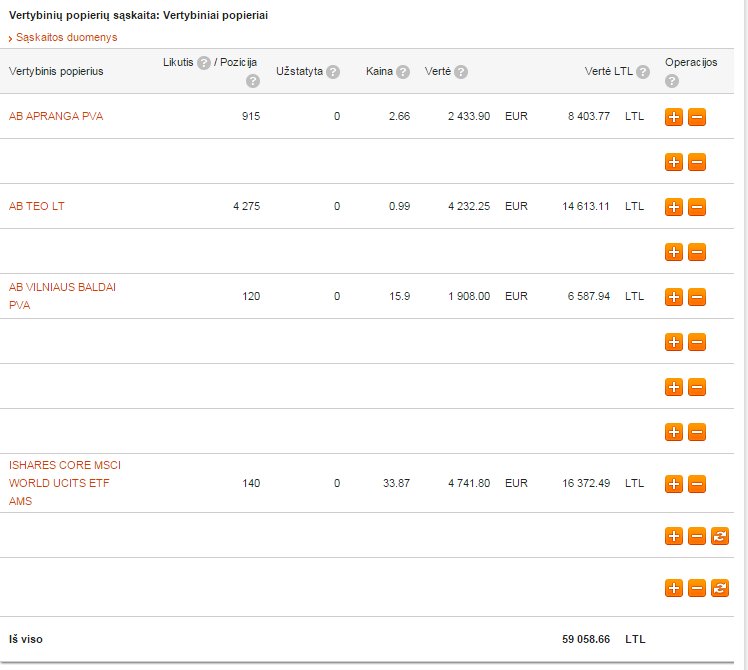

FIRE skaičiavimai dažniausiai atliekami naudojant JAV rinkų duomenis, tuo tarpu mes investuojame kitaip (dėkui Citi už argumentą).

Portfelio grąža yra skaičiuojama tarsi žmogus yra robotas, ir elgiasi visad vienodai. Tačiau mes žinome, kad vidutinis investuotojas uždirba mažiau nei rinka. Tas pačias klaidas galima atlikti investuojant į indeksų fondus, pvz., pradėti laikyti grynus, nes akcijų rinka per brangi. Kitas pavyzdys, parduoti dalį vienetų per krizę, nes kris dar labiau ir tada atpirksim už pigiau. (dėkui Citi už argumentą).

Už argumentą

Visad svarbu suprasti, kad istoriniai duomenys, negarantuoja, kad ateitis bus tokia pati. Todėl visiškai sutinku su teiginiu, kad ji gali būti kitokia ir 4% neveiks. Jei norima išsaugoti kapitalą, skaičius artėja berods prie 3,25%.

Ne kiekvienas žmogus gali pasiekti FIRE. Taip, yra ekstremalus variantas, bet tai tikrai tinkamas būdas tik retam individui.

Nėra įtrauktas sveikatos draudimas. Nesu tikras, ar Lietuvoje tai net yra įmanoma įsigyti privačiai.

Ne į temą

Žmogus tiesiog daro marketingą savo brendui ir fondui. Beje, fondo einamasis mokestis yra 1,4%. Kiekvienas FIREistas iškart apeitų jį ratu.

2. Tik turtingi gali pasiekti FIRE

Prieš argumentą

Šis žmogus įrodo, kad viskas įmanoma: http://earlyretirementextreme.com/

Už argumentą

Su algomis mažesnėmis nei 1500€ (iš piršto laužtas skaičius) tą padaryti yra sunku.

Išvada

Kodėl kiekvienas turėtų galėtų pasiekti FIRE? Tai reikalauja charakterio, nusiteikimo ir vertybių. Tai tikrai nėra kiekvienam

3. Lietuvoje per sunku investuoti į indeksų fondus

Prieš argumentą

Swedbank portfelyje ilgą laiką turėjau pasaulio indekso ETF vienetų, kol pagaliau perkėliau juos į Degiro. Norint galima.

Už argumentą

Platformų pasirinkimas prastokas, ypač, jei norime investuoti mažomis sumomis.

4. Pensiją kaupti vertybiniais popieriais yra kvaila

Šitą įdėjau todėl, kad žmonės sako, kad gyventi iš vertybinių popierių yra rizikinga, tačiau visų jaunų žmonių tipinė pensija būtent iš ten ir atkeliaus.

Prieš argumentą

Visuomenė senėja, dirbantys nesugebės išmokėti pensijų arba bent jau išmokėti solidžių pensijų

Už argumentą

Visad galima pasirinkti tikėti Sodra

5. Finansiškai nepriklausomas žmogus negali dirbti

Prieš argumentą

Angliškai net yra išrastas puikus terminas „retirement police“. Kažkodėl, jei žmogus yra finansiškai nepriklausomas, jam uždrausta dirbti. Kažkokia nesąmonė ir tiek.

Už argumentą

Nėra

6. Žmogui darbas reikalingas kaip oras

Prieš argumentą

Tikrai yra daug žmonių, kurie puikiai leidžia savo dienas be jokio oficialaus darbo

Yra begalė dalykų, ką galima veikti be oficialaus darbo bei gauti tuos pačius dalykus: bendravimą, tikslo siekimą, bendrumo jausmą.

Už argumentą

Internete galima sutikti vis daugiau istorijų, kuomet žmonės po FIRE grįžta į darbo rinką. Tačiau esminis skirtumas tas, kad jie grįžta su savo sąlygomis. Pvz., neseniai skaičiau kaip žmogus sutarė dirbti 3 dienas per savaitę. Dvi iš jų iš namų.

Man asmeniškai, kai nebuvo trečiosios šalies įsikišimo tikrai buvo sunku išlikti produktyviam bei veikti kažką prasmingo.

7. Medicinos draudimas

Prieš argumentą

Galima ką nors suregzti, kad dirbame už minimumą – sumokame mokesčius ir esame drausti

Galima eiti privačiai

Už argumentą

Man dar neteko girdėti apie privatų sveikatos draudimą Lietuvoje, bet turbūt yra?

Šio draudimo kainos paskaičiavimai neįeina yra FIRE skaičiavimus.

Daugiau argumentų?

Jei teko girdėt dar kažkokių prieštaravimų nei išvardinti, palikite komentaruose ir papildysiu. Tikėjausi, kad perėjęs kelis pagrindinius straipsnius, sukaupsiu didžiulį jų sąrašą. Bet realybė buvo ta, kad ta praktiškai T. Mačiulaičio pasisakymai apie tą patį, naudojant kuo grubesnius žodžius, kad susilaukti dėmesio.

Tad likau nusivylęs sąrašu 🙂