Finansinės nepriklausomybės progresas (mano portfelis 2019-07-01)

Intro

Kiek praeitą kartą nukrito akcijos lyginant su prieš tai buvusiu mėnesiu, tiek šį atgal kilo 🙂 Tad sumos gaunasi labai panašios kaip prieš du mėnesius.

Priartėjau taip arti prie ketvirčio milijono eurų! Pritrūkau vos 589.7€. Be to, dar penktadienį turi sumokėti už motociklą 900€, tai mintyse +- pasiekiau.

Šį mėnesį suinvestavau 0,5k€ per Degiro ir 1,2k£ per IWeb, kas yra mažiau nei įprasti skaičiai. Kaip žadėta, po truputį didinu grynųjų dalį portfelyje.

Kadangi atostogavau tris savaites, tai gavosi brangus mėnuo.

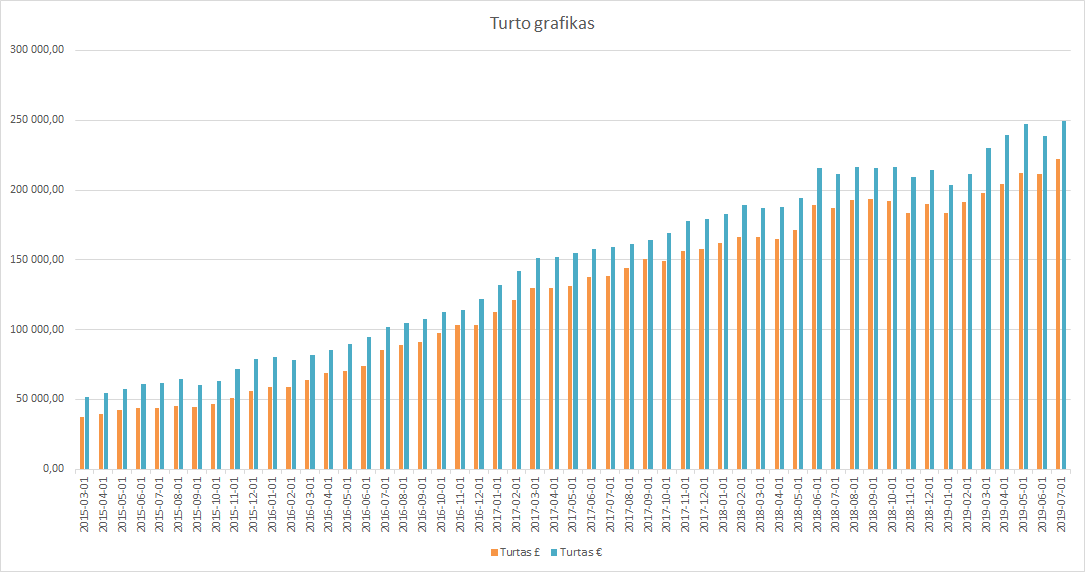

Finansinis turtas

Mano turtas 2019-07-01 dienai yra 222 350,48£ (+11 486,09) arba 861 163,89Lt (+36 697,35) arba 249 410,30€ (+10 628,29). Praeitas mėnuo.

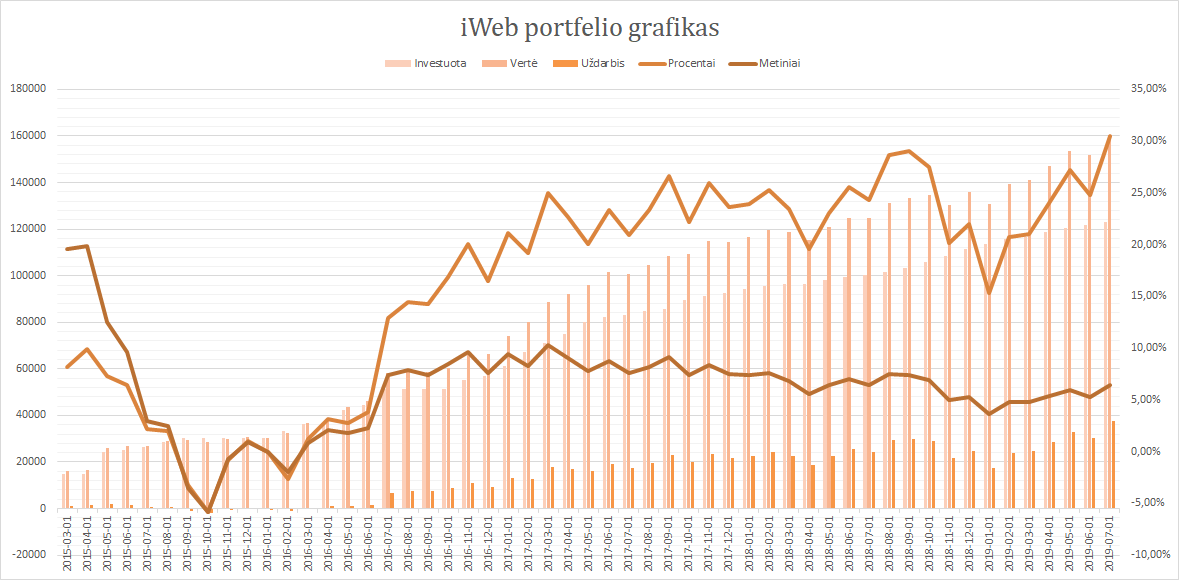

iWeb portfelis

Viso investuota 122 950£ (£317,15 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė £160 444,16£ (+37 494,16 +30,5%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

Swedbank portfelis

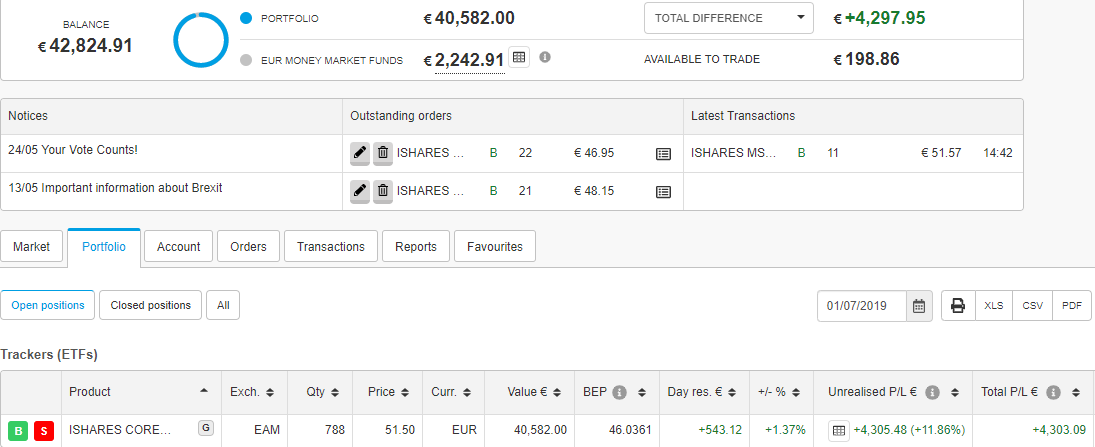

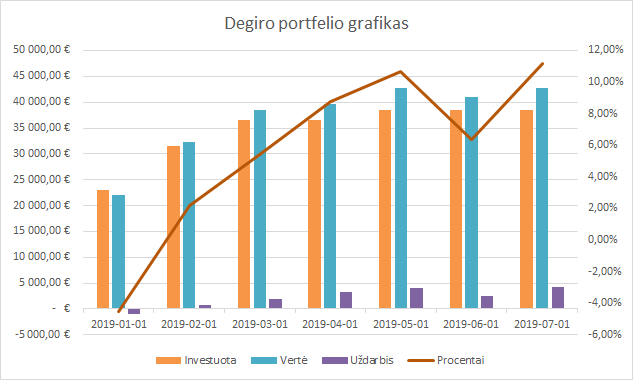

Degiro

Viso investuota 38 526,96€, vertė 42 824,91 € (+4 297,95 € +11,16%). Investavimo pradžia: 2018-10-12.

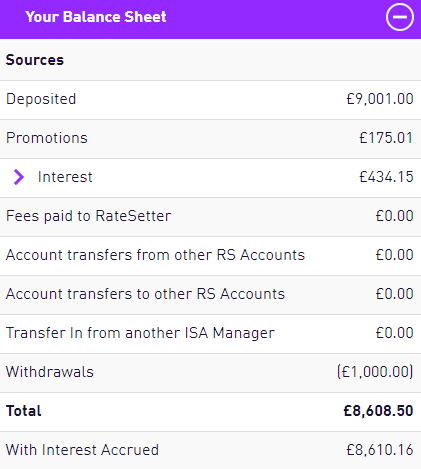

RateSetter (peer to peer skolinimas)

Investuota 8 001£, vertė 8 608,50£. Pradžia 2016-06-14.

Investuok šioje pačioje platformoje 1 000£ metams ir uždirbk papildomus 100£.

Išlaidos

Sutaupyta 53,9% pajamų. Turbūt mažiausias rezultatas per pastaruosius 5 metus, jei skaičiuoti mėnesius, kai dirbau.

{kind=link}

Motociklo draudimas UK toks brangus ar čia naujas pirkinys? 🙂

Planai RTW kelionei gal jau rezgasi?

Labas, Gintai 🙂

Turėjau pernai nusipirkęs motociklą pakankamai pigiai, vienam sezonui pavažinėt, kol Lietuvoj gyvenau. Bet rudenį niekas nenorėjo pirkti.

Tai šiemet pardaviau. Paliko užstatą. Penktadienį atvažiuos pasiimti ir sumokėti likusius pinigus.

Turiu jau keletą užrašų Evernote apie RTW: ką daryt, ką pamatyt ir pan. Bet tik pasyviai kol kas, kai ką nors užmatau.

Motociklo rinkimasis bus sudėtingiausias reikalas turbūt. Nes realiai nė vienas nėra tai, ko norėčiau, net jei biudžetas būtų be limito 😐

Tavo lentelese uzrasa „uzdarbis” keisciau i „prieaugis”, nes juk pats supranti kad tai tik popierinis uzdarbis kol nepardavei akciju.

„Kiek praeitą kartą nukrito akcijos lyginant su prieš tai buvusiu mėnesiu, tiek šį atgal kilo”

Vat butent del to mano nuomone sita strategija su ETF’ais yra netinkama finansines nepriklausomybes siekimui, nes tikriausiai isejes i pensija maziausiai noretum pergyventi kad tavo akciju verte nenukristu ir sugebesi toliau isgyventi is 4%. O jeigu imant cikla kad kas 10 metu krize ir 3-4 metus jinai atsistato, tai apie ramia pensija galima pamirsti. Jeigu butum pasirinkes dividend growth strategija tavo porfelis generuotu net daugiau nei 4% (5% galima padaryti tikrai, o tai mazdaug 1050eur per menesi su dabartiniu tavo portfeliu) ir tau nereiktu parduoti jokiu akciju kad tai gauti. Aisku nezinau tavo poreikiu bet su tokiais menesiniais dividendais lietuvoje galima ramiai eiti i pensija.

Rolandai,

Jeigu atidžiau peržiūrėsi Povilo portfelį, pamatysi, kad jo portfelyje yra pozicijų, kurios išmoka dividendus. O dividendai, nors ir mažesni, bet bus ir nuosmūkio metu. O vidutinis augimas yra didesnis nei 4%.

Kalbi apie dividend pliusus, bet niekada nekalbi apie daug kartų didesnę riziką ir įdedamą darbo kiekį atrenkant dividendus išmokančių kompanijų akcijas.

As zinau kad pas ji yra poziciju kurios moka dividendus, taip pat paskaiciavau kad portfeliui kritus per puse tie mazi dividendai taptu dar mazesni. Augimas 4 procentai yra labi mazas. Reiktu orientuotis bent i 10%. Apie rizika nekalbu nes jinai labai elementari, jeigu issirenki bloga imone tai arba nustos moketi dividendus, arba akcijos verte kris labiau nei ismokami dividendai arba imone bankrutuos. Bet cia reikia buti jau super dunduku kad pataikyti ant tokiu imoniu.

Man jus visi ETF’iniai tinginiai ir viskas. Norit nulis pastangu ir geru rezultatu, taip nebuna gyvenime. Be to sitas blogas jau tapo isvis nebeidomus. Sekmes Povilui siekti finansines nepriklausomybes.

Nebūk kategoriškas kitų nuomonėms, tavo įsivaizduojama tiesa nebūtinai yra tiesa. Apačioje pabandysiu paaiškinti kodėl:

Tavo pasakymas yra logiškas, kad portfeliui kritus per pusę (atėjus krizei) ir dividendai kristų. Bet lygiai tas pats gali atsitikti portfeliui sudarytam iš akcijų. Parodyk man garantuotą kompaniją, kuri krizės metu ir toliau mokėtų didelius dividendus? Gal ir yra istorijoje keletas pavyzdžių, tačiau niekada neatspėsi, kuri tai kompanija, nes kiekvieną kompaniją skirtingos krizės veikia skirtingai. Vieną kartą buvo blogai tech įmonėms, kitą NT, o sekantį gal bus žaliavų. O gal transporto ar energetikos. Nei tu, nei aš, niekas to nežino. Mes visi suprantame, kad dividendinės akcijos generuoja šiek tiek didesnį pajamingumą nei ETF, bet bandydamas mums tai išaiškinti pamiršti, kad toks portfelis yra kokius 50 kartų rizikingesnis. O kur dar komisiniai, kurie suvalgo didžiąją dalį grąžos ir full time darbas atsirenkant kompanijas.

Toliau apie augimą tai kalbi non-sence dalykus. Nežinau iš kur pas tave tiek optimizmo, bet Warren vidutiniškai generuoja 13%. Jis turi geriausius pasaulio ekspertus, kurie ko gero dirba 24/7. Nesuprantu, kaip tu vienas tikiesi orientuotis į 10% grąžą ir dar pirkdamas įmonių akcijas. Jeigu ir turi būdą, tai pasidalink, nes kol kas netikiu. Pats Warren paprastiems žmonėms rekomenduoja pirkti indeksus.

Mano forume, berods minėjai, kad darytum apie 80-100 įmonių portfelį, o tai jau yra vienam asmeniui nepakeliamas darbas. Arba pirksi bet ką ir degsi, arba tiesiog sėdėsi 24/7, kad atsirinktum ką nusipirkti. Mūsų, FIRE bendruomenės, tikslas yra retire’inti, o ne dirbti, todėl ir ieškome kitų būdų. Gal ir atrodome tinginiai, bet kad sukaupti rimtus portfelius dirbam labai daug.

P.S. man šis blog’as kaip tik yra įdomus. Stebiuosi Povilo kantrybe kas mėnesį vis išleisti straipsnį. Žinau kiek jėgų tai pareikalauja, tad didelis respect! O tiems, kam nepatinka, tai ir neskaito 🙂

Geriau būsiu ETF tinginys negu bandysiu šaudyti į geras akcijas. Faktas, kad kažkam pasiseka, kažkam ne, bet statistiškai longterme index fundas generuoja geresnę grąžą.

Oho, kokia diskusija užsiplieskė 🙂

Dar tik pridurti norėjau porą dalykų prie Mr. Balticmustache argumentų:

1. Laikau grynaisiais bent 2 metų išlaidas. Per tuos tą laiką dividendai realiai dar 1 metus sugeneruos.

2. Tie 4% realiai yra skaičiuoti, kad nuimi pinigus vienodai, nesvarbu, ar krizė ar ne. Vien tai, kad per vieną krizę susispausi ar ne, labai daug lemia vėliau. (Žinoma, žinau ir tai, kad pati originali analizė buvo atlikta su tuo, kad principas mažėja, bet beveik toks pat skaičius gaunasi ir siekiant jį išsaugoti).

3. Man atrodo, kad galutinis pelnas gaunasi didesnis investuojant pasyviai nei spėliojant dividendines akcijas. Žinoma, psichologiškai, kai dividendai išmokami, tai jaustųsi, kad tarsi daugiau uždirbama. Bet paskaičiavus bendrą prieaugį pasyvus investavimas laimėtų (ką ETF Tinginys ir priduria).

4. Skaičiuoji, kad dabar 5% pasieksi, bet kaip bus ateityje. Ar tavo kapitalas sugebės augti, ir nuo augto visad pasiekti tuos 5kis? Tą padaryti yra labai sunku. Tuo tarpu investuojant pasyviai, portfelis nesunkiai įveikia infliaciją.

Bet didžiausias argumentas tai, kad rizika daug mažesnę investuojant per indeksus.

_____________

Terminas uždarbis turbūt reiškia tą patį, ką ir pelnas? Pelnas gali būti užfiksuotas arba ne. Bet jo, prieaugis turbūt tikslesnis terminas.

_____________

Taip, neskaitant kelių išimčių, nebeskelbiu straipsnių išskyrus mėnesines ataskaitas. Tiesiog, man atrodo, kad jau viską parašiau, ką reikėjo. Dabar jau viską perpratau, ir tiesiog vykdau. Manau, kad kaip pradžioj šis blogas buvo apie asmeninį tobulėjimą, vėliau apie finansus, dabar turbūt metas tapti kažkuo kitu.

Man tiesiog nėra noro tą daryti net, kai turėjau neribotą kiekį laisvo laiko pernai metais. Išsisėmiau.

Dabar yra jau kitų žmonių, kurie gali toliau tęsti šį darbą. Pvz., Mr. Balticmustache jį atlieka puikiai savo bloge!

Platformų palyginimai, forumas ir t.t.

Jei tokių žmonių nebūtų, tai gal viskas kiek kitaip būtų, bet dabar ramiai galiu miegoti 😉

_____________

Ypatingas dėkui Mr.Balticmustache už „P.S.“ žinutę, sušildė man širdį 🙂

Sutinku su Mr. Balticmustache P.S. žinutė, tikrai įdomu pamatyti kaip month to month atrodo ir, kad žmonės sugeba sutaupyti 50+ savo mėnesinių pajamų. Pats gyvenu užsienyje ir matau kaip mano kolegos nuo algos iki algos gyvena, nors vargu ar yra laimingesnis už tuos, kurie tiek neištaško.

Asmeniškai laukiu kol šis blogas virs RTW blogu 🙂

Tikiu jog vieną dieną taip bus 😉

Aš gal ir investuočiau į ETF, bet nepalanku Lietuvoje mažomis sumomis tą daryti, gal dabar reiktų Admiral markets, ar Myriad capital pasinagrinėti, ten lyg ir gautųsi. Iki dabar turiu ir pildausi tik Baltijos biržoje prekiaujamomis 2 akcijomis. Per 10 metų nepavedė ir ddividendai ir kainos prieaugis. Buvo pakritimų, bet strategija ta pati – pigu tai perku dar. O pragyvenimui pakanka nedidelės dalies uždarbio. Per metus sutaupau iki 80% pajamų. Tai labiau lemia pats gyvenimo būdas, kai žmogus neturi per daug brangių hobių, svajonių ir nesi orientuotas į daiktus. Povilo blogas patinka, tik nesuprantu kur matosi kiek realiai investuota uždarbio, o kiek yra prieaugis?

pritariu dėl kantrybės, tęstinumas reikalauja jėgų ir motyvacijos.

Kas dėl indexo ir atskirų įmonių akcijų pirkimo tai kiekvieno skonis ir strategijos reikalas. Aš asmeniškai labai pritariu indexiniam investavimui. Kas orientuojasi į dividendus mokančias įmones taip pat aš už tokius kelius. Tačiau aš mokausi dabar pirkdamas įmonių akcijas ir nors seku Povilą, šiuo metu einu kitokiu keliu, kadangi spekuliuoju mažą sumą pinigėlių. Jei reikėtų pirkti TESLOS akcijas didelėmis sumomis, aš negalėčiau miegoti ir kad investuoti didelę sumą pinigėlių, eičiau tik Povilo pramindytu keliu ir strategija. Šiuo metu turiu Wirecard, Teslos bei telekomunikacijų etf fondą. Blackberry pardaviau, tačiau nukritus vėl kainai, mąstau apie įsigijimą vėl.

Labas, ETF Tinginy 🙂

Aha, man irgi buvo šokas, kai keli bendradarbiai pasibėdavojo, kad striuka su pinigais, net Kalėdom viską ištaškė, ir dabar privalo laukti sekančios algos nagus sukandę.

Labas, Gintai 🙂

Toks planas, taip ir bus.

Labas, sprendimad 🙂

Su mažom su mom iš Lietuvos tikrai sunku yra pradėti.

Dėl prieaugio ne visai klausimą suprantu. Kiekvienas portfelis turi parašyta, kiek pinigų yra investuota, bei koks yra prieaugis.

Tai, kai matai lenteles, ten ir parašyta, kad procentinė išraiška nėra teisinga. iWeb skaičiuoja pelna tik nuo pirkimo ir pardavimo, jam nesvarbu, kad už gautus dividendus pirkta. Tad pelno požiūriu pirkimo kaina nulis.

Taigi, mano pateikiami skaičiai rodo realų uždarbį, pvz., „Viso investuota 122 950£ (£317,15 grynaisiais). Dabartinė vertė £160 444,16£ (+37 494,16 +30,5%)“. Tas 37,5k pelnas apima jau visus išmokėtus dividendus bei akcijų pakilimą. Apskaičiuotu tiesiog atimdamas iš visos vertės sumą pinigų, kurią pervedžiau į investicinį portfelį.

Labas, tryberich 🙂

Tikrai taip, kiekvienam savas kelias. Bet apsibrėžus siekiamus tikslus – pvz., maksimalus pelnas, kuo mažesnė rizika, kuo mažiau įdėti darbo – tuomet galima nesunkiai nustatyti, kuris metodas pranašesnis.

Tačiau žmonės skirtingi, ir jų siekiai skiriasi.

Sėkmės investuojant!