Finansinės nepriklausomybės progresas (mano portfelis 2020-03-01)

Intro

Akcijų rinkoje iškrito šventė. Be to, reikia sunaudoti visą ISA limito likutį iki kito mėnesio (finansiniai metai UK baigiasi balandžio pradžia). Todėl padidinau įsigijimus iš prieš tai sukauptų papildomų grynųjų.

Akcijų įsigijimas

iWeb: 4261,89£

Degiro: 4913,31€

Palyginimui, paprastai įsigiju iWeb už 600€ ir iWeb už 1100£.

Sandėriai

Degiro

Beje, gal kas žino iš kur tie 2,5 2020-02-03 atsirado? Nes pirmas sandėris vasarį, tai turėjo nebūti komisinio.

iWeb

Finansinis turtas

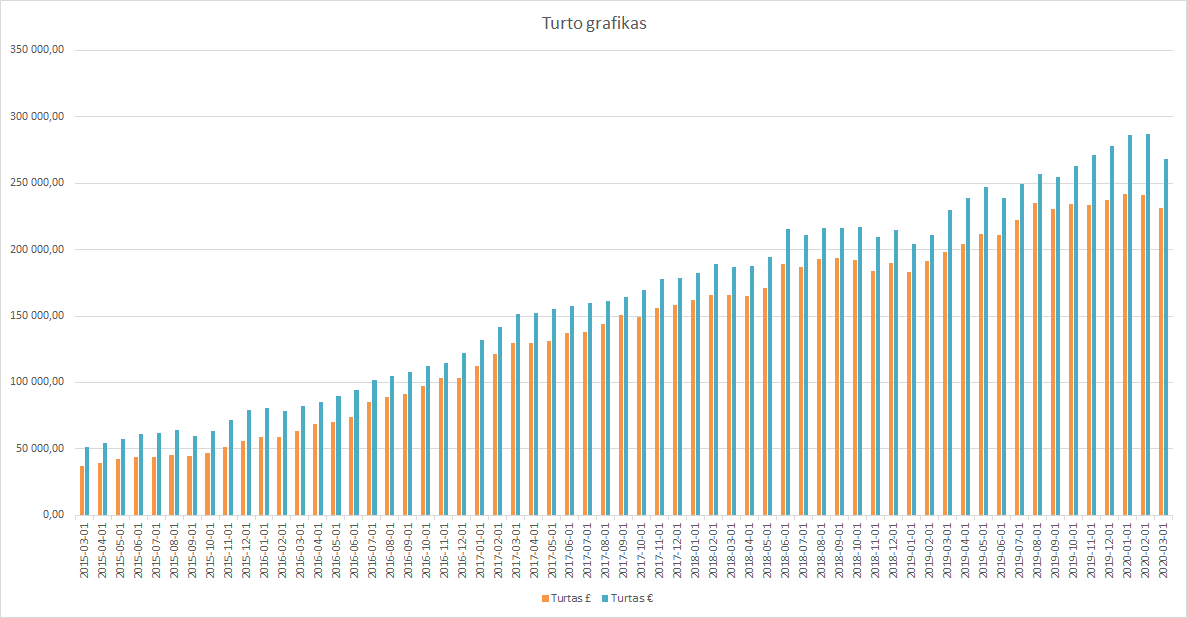

Mano turtas 2020-03-01 dienai yra 231 304,49£ (-9 599,75) arba 925 393,59Lt (-64 607,81) arba 268 012,51€ (-18 711,72). Praeitas mėnuo.

iWeb portfelis

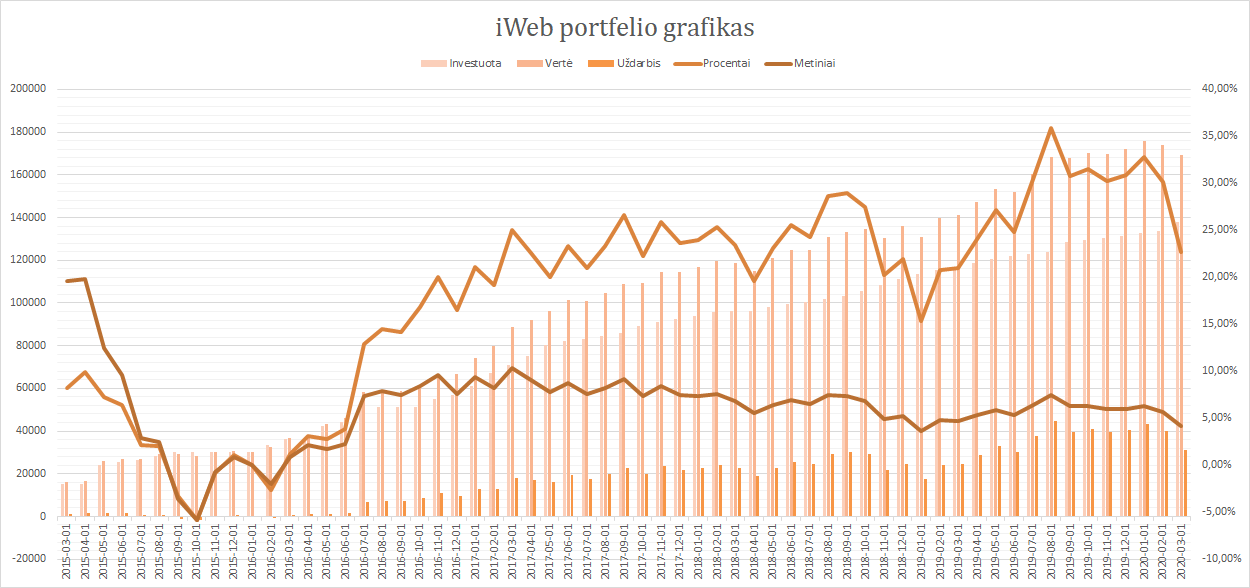

Viso investuota 137 800£ (£494,35 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 169 109,62£ (+31 309,62£ 22,72%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

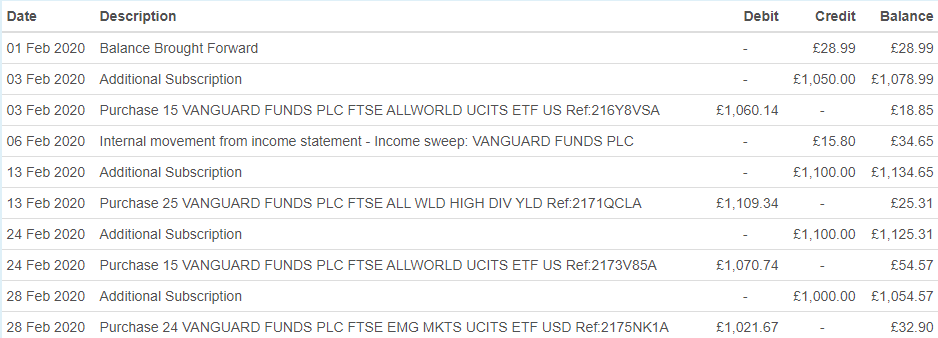

Degiro

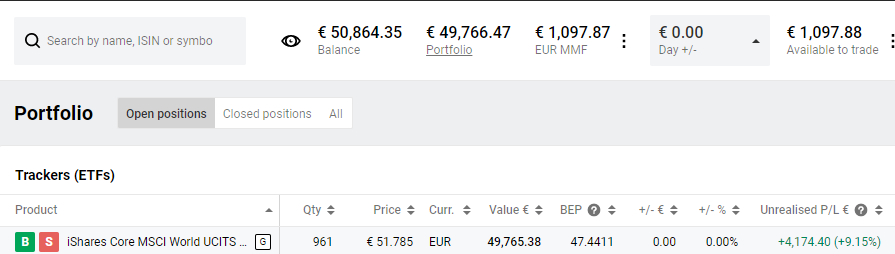

Viso investuota 46 700€, vertė 50 865,44€ (+4 165,44 € 8,92%). Investavimo pradžia: 2018-10-12.

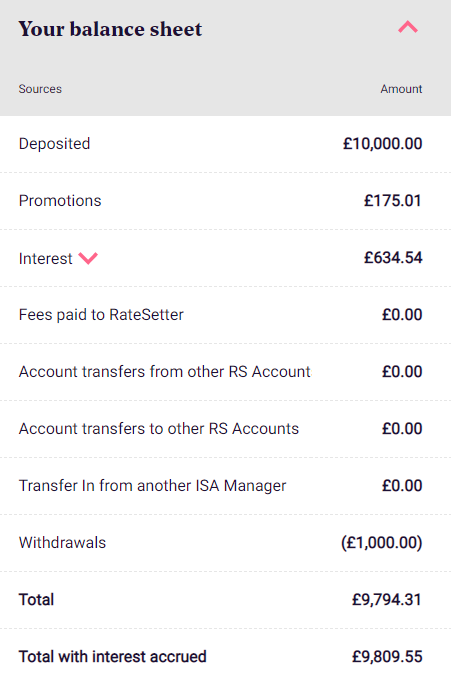

RateSetter (peer to peer skolinimas)

Investuota 9 000£, vertė 9 794,31£. Pradžia 2016-06-14. Investuok šioje pačioje platformoje 10£ (užtenka pervesti pinigus/ar per kortelę) ir uždirbk papildomus 20£.

Išlaidos

Sutaupyta 54,8% pajamų.

-2.5€ Degiro yra vieną kartą metuose mokamas biržos prisijungimo mokestis. Kiek biržų naudoji, tiek yra mokesčių po 2.5€.

Tiesa, namų birža nemokama. T.y. jeigu registravaisi Airijos Degiro, tuomet Airijos birža bus nemokama. Jeigu vokiškoje versijoje, tuomet Xetra bus nemokama ir t.t.

Patikrinau. Jo visad vasarį nuskaičiuoja 🙂 Dėkui

Net ETF investuotojo blog’as atspinti kokia tai yra neįdomi ir pensininkiška strategija 🙁 net nesuprantu kam išvis toks blog’as reikalingas kuris nekuria jokios vertės ir absoliučiai neįdomus. Ir per metus laiko matau, kad einama i regresą. 🙁

1. Ar teisingai suprantu, kad RateSetter net return maziau nei 5 proc?

2. Ar tau, Povilai, reikia moketi mokescius nuo palukanu, kaip tai yra LT? O gal RateSetter yra investicine saskaita, kuomet mokesciai atsiranda tik tada, kai cash out daugiau nei cash in ?

Labas, crash 😀

Kam tai privalumas, kam trūkumas. Išaugau iš to amžiaus, kai norėjau domėtis akcijomis, ir tikėjau, kad galiu apžaisti rinką.

Labas, Arnoldai 🙂

1. Tikrai taip. Bet reikia suprasti, kad čia kotoks P2P nei Lietuvoje. Pirma, tai laikau mano grynaisiais pinigais, nes bet kada galiu išeiti iš rinkos. Vienintelė nuobauda, kad po to negaliu investuoti 2 savaites.

Antra, tai brandi rinka, nėra default’ų, t.y., visad gauni pinigus ir palūkanas. Kadangi nėra rizikos, tai palūkanos daug mažesnės.

Trečia, jie turi fondą, kuris padengtų tokius atvejus, jei kas nors neišgalėtų sumokėti paskolų.

2. Esu UK gyventojas, tad man taikomi UK įstatymai. Taip, mokesčius tarsi reiktų mokėti, bet yra pirmi 500£ neapmokestinami. (Jei uždirbčiau mažiau algos, tai būtų 1 000£). Tiesa, jie palūkanomis skaičiuoja ir dividendus gautus už obligacijas.

Apie tokį dalyką kaip investicinė sąskaita tai dar nesu girdėjęs (kad praktiškai būtų kažkur naudojama), būtų labai sudėtinga skaičiuoti mokesčius. Būtų sukauptas nesveikas kiekis nesumokėtų mokesčių. Tam UK yra ISA, kur tiesiog nėra mokesčių, bet yra limitas, kiek grynųjų galima įnešti per metus.

ISA galima naudoti ir RateSetter atveju, bet neverta… palūkanos sudaro daug mažiau pelno nei akcijos.

Arnoldai – siūlau atsiversti fin paslaugų įstatymą lietuvišką – Anglija oficialiai įregistuota, kaip Tax Haven…didžiausia LTU klaida yra, kad trukdoma žmonėms praturtėti ir norima greitų mokesčių. Tuoj pat. Atsidarei įmonę, įplaukų dar nėra – mokėk. Pradėjai investuoti – vėl, avinėli, pasipurtyk. Niekas nesupyktų ir 60% ar 70% mokėti, jei leistų praturtėti pirma. Skalpuoja trumparegiai. Plius (galiu klysti) jokio realaus finansinio draudimo sąskaitoms. Kažkokios kapeikėlės pažertos.. Bet čia jau ES nesusipratimas.

Čia niekas UK mokesčių nuo mažų atlyginimų nemoka. Šeimoje du nariai gali uždirbti po 11K kasmet ir nieko nemokėti (net neįskaitant ISA taupyklę, ar viršijus ją) – toje invesnticinėje sąskaitoje, kaip Paulius sako. Plius jų vaikai gali kaupti kasmet iki 4K nieko nemokėdami. Praktikoje niekas ir nuo didelių atlyginimų nemoka. Aukščiau esantys tiesiog viską krauna į pensijas, kad išvengtų mokesčių. Tiek krauna, kad net valdžia galvoja, kad jau per gerai jiems… Ir samdomo darbo po tokio lygio dirbti neapsimoka praktiškai. Čia komunizmas (lygybė) įsitvirtinęs labai tvirtai nuo 50K atlyginimo popieriuje. Niekas neskuba, geria arbatėles.

Tas nėra labai blogai, nes: praktikoje visi UK moka 15-20% pajamų mokesčius, ir gauna realias valstybės paslaugas (švietimas + sveikatos apsauga). LTU moki 40% ir gauni teorines valstybės paslaugas (praktiškai einama prie privataus švietimas + sveikatos apsaugos). Ir visi ploja katučių, kad biudžetas surinktas. Apsukresni dar randa spragų sistemoje, kad nieko nemokėti. Toks ir skirtumas.

Povilai – prašau, ar gali atnaujinti savo 2020 01 01 alokacijas, įdomu pažiūrėti ar pasikeitė labai per metus. Aš paprastai sėdžiu 90% akcijose, nusimečiau pusę. Dabar renkuosi pigesnius skanėstus, jau matau daug kandidatų. Bus įdomūs metai.

Beje, rinkų braškėjimas kaip tik ir primena, kad reikia riziką išskaidyti. Turėti kažkokų užsimėmimą su atlygiu, kuris mielas širdžiai. O nie vien laukti pasyvių pajamų, byrančių iš dangaus… Taip belaukiant ir dementia ateis 😀

Adomce, ką esi nužiūrėjes? aš turiu 40 akcijų sąrašą, kurias išsirinkau ir dabar stebiu, neaišku kada tik pataikyti įlipti…

Nelabai suprantu neigiamu komentaru. Jeigu Povilo strategija nepatinka, galima susirasti kitu blogu kurie labiau prie sirdies, apie akciju pasirinkima ar ‘get rich quick’. Kam tas pamokslavimas kaip viskas nuobodu ir koks cia ‘dementia laukimas’. Live and let live.

o Povilui jau anksciau minejau, kad butu gerai isigyti Patreon ar panasia platforma (neseniai pastebejau kad ta pradejo daryti Baltic mustache, labai gera iniciatyva, mano nuomone!), bet kadangi as dirbu ne Lietuvoje, bet UK tai del to tave agituoju. Vertinu sita nemokamai pasiekiama turini ir dar daznai uzverciu klausimais, tad as tai tikrai prisijungciau prie Povilo patreon ir klausciau dar daugiau.

Tavo strategija atrodo ok. Keletas klausimų:

1. Ką darysi jei bus ne korekcija o depresija, tokia kaip 1929 m? Pvz. akcijos nukrenta 50-70% ir laikosi 10 metų panašiame lygyje? Galimai prarandi darbą ir kitą labai sunku susirasti.

2. Netikrinau, bet ar tavo brokeriai/bankai laiko VP tavo/klientų vardu, ar savo vardu? Iš esmės ar client assets segregated?

3. Kas nutinka jei svaras nukrenta 50% prieš eur ar usd ir nusprendi persikelti į kitą šalį, iš esmės ar turi kito turto, kuris nėra vertinamas svarais? (jei tavo investicijos hedged and priced in gbp)

4. 2017 turėjai išeiti į pensiją. Kodėl dar ne pensijoje ir ką tau reiškia išeiti į pensiją?

5. Ar planuoji investuoti į kitas turto klases – bonds, property, VC, precious metals, crypto?

Tryberich – patarimų individualiomis akcijomis nedalinu, kad paskui su pagaliais neužbadytų, kad dėl manęs kažkas pinigo prarado 🙂 Yra visko po truputį. Gal apie 200 sąraše išanalizuotų, bet juk pasaulio biržose yra dešimtys, jei ne šimtai tūkstančių. Tik laiko turėk knistis. Šaunuolis, kad pats užsiimi. Kuo daugiau lietuvių bus turtingesni, tuo Lietuvai bus geriau. Nereiks šlaistytis po pasaulį, bus galima statyti valstybę namuos.

Patarimas paprastas pradžiai – reikia pažiūrėti, kuri valiuta ir kuri birža labiausiai smukusi. Jeigu sutapatini abu kartu pirkimo metu – tuomet rezultatai išeina labai neblogi. Aišku, gali viskas ir apsiversti bet kada.

Dabar laikas užimtas, reikia stebėti rinkas. Niekas nežino, kur dugnas bus, o gal jau ir buvo. Nė viena diena nėra tokia pat, tame ir smagumas. Todėl reikia stackinti piramides, kaip senais gerais FX laikais. Kiek pinigo kažkas uždirbo iš FX scamo, skaitau senus spekuliantų postus ir juokas ima….Taip pagalvojus – Bitcoin tai tas pats FX, tik kitu pavidalu. As usual, reikia pridėti disclaimer – Do Your Own Research

Indre – mano dementia komentaras IMHO labai į temą diskusijai. Ir tai, kad Jums neįtiko – su visa pagarba – tai nėra mano problema. Niekas Povilo, kaip žmogaus, nekritikuoja – kitaip čia nesmalsautumėm. Tačiau tai nereiškia, kad visos jo idėjos yra teisingos. Pati mintis, kad kapitalas dirbs už Tave visą gyvenimą ir Tau nieko nereikės daryti – labai naivi. Yra įrodymų, kad net tie, kas tą nepriklausomumą pasiekė (ir su daug didesnėmis sumomis), miršta iš nuobodulio ir išgyvena kažkokią savęs ieškojimo krizę (kai realiai galėjo į tuos egzistencinius klausimus jau seniai atsakyti, ir jie visai nesusiję su pinigais).

Tai kur aš buvau? Ai, prisiminiau – mintis, kad ateinančius 30 metų kapitalas Tau dirbs be jokių bėdų, ir per krizes, kad visos firmos neužsilenks ir mokės dividendus, ir kad visi ETF ir kiti claims bus visada 100proc. padengti clearing house, kad visi gali palaikyti turimą gearingą ir niekada nebus margin calls, ir kad visos sąskaitos bus visada segreguotos, o kai nebus tai teismai išieškos viską, kad draudimai visus nuostolius padengs, ir kad valstybės nenusavins turto, nebus kapitalo kontrolės ar nelieps sunešti aukso per juodus laikus, kad apskritai viskas bus likvidu, ir kad gyvenimas yra vienas didelis nesibaigiantis party – labai naivi. Tai nepatyrusio (jauno) žmogaus mąstymas. Duok Dieve, kad taip būtų – būtų gera klysti.

Case in point – vat žiūriu aš į Metro Bank akcijas – ir galvoju. Kada jie užsilenks? O jeigu neužsilenks – kada juos kažkas pigiai nupirks? Tiems, kas laiko pinigėlius ten – gal jau metas permesti kitur? Kuo daugiau taip mąstančių bus – tuo jis tikrai greičiau užsilenks. Ar tai yra tas žiaurus dash for exit – kas pirmas permes, tas laimės, o kas nespės….? Northern Rock indėlininkai irgi nepergyveno, kol neatsibudo vieną dieną. Ir kokios tada eilės prie banko buvo?

Kitokia nuomonė – tai nėra neigiamas komentaras. Tai tiesiog kita nuomonė. Kitokios nuomonės provokuoja diskusiją, be kurios tikrai ateina dementia. Ir tai Vakarų pasaulyje mątosi, kaip ir matėsi CCCP laikais. Užtenka pažiūrėti kaip Vakarų pasaulis susitvarkė su Covid-19.

Man įdomu – kadangi pati, kaip suprantu, gyvenat demokratijoje, bet lygtai norit kitiems uždrausti kažką pasakyti – ar tai nėra kažkoks kognityvinis disonansas, kaip kad Rokiškis sako? Beje, bet kokios nuomonės yra geros, nes atneša trafficką į blogus. Nėra trafficko – nėra vertės. Welcome to capitalism.

Labas, Adomce 🙂

Alokaciją turbūt reikia pasidaryti. Būtų įdomu pažiūrėti, kaip čia pasikeitė viskas.

Kad Londone tai visi 40% moka… Yra gi higher tax payer kategorija 🙂 Užknisa, kai ją pramuši.

Labas, Indre 🙂

Dėkui labai už palaikymą! 🙂

Labas, mr 🙂

1. Man šitas klausimas labai primena darbą. Nepriimk asmeniškai, tikrai geras klausimas. Bet dar svarbiau yra teisinga gyvenimo ir efektyvumo filosofija. Pvz., darbe kas nors ką nors pasiūlo, ir tada, kas nors sugalvoja vieną atvejį, kad kokio nors atvejo iš idealaus pasaulio nepalaikys, tada pradeda verkti, kad reikia kažko geresnio. Čia kaip bandyti iškart užkariauti pasaulį, per vieną dieną neišeina.

Trumpas intro, visi šitie skaičiavimai gyvenimo iš pasyvių pajamų remiasi simuliacijomis ir tikrinama, kiek šansų, kad sėkmingai viskas gausi.

Visos simuliacijos taip pat atmeta šansus, kad bus kokios nors pajamos gautos ir t.t.

Esmė, kad kartas nuo karto pagalvoti apie blogiausią scenarijų yra gerai, bet jam ruoštis yra kvaila.

Tokiu atveju, reikia skaičiuoti, kad galima nustoti dirbti, skaičiuojant 1%, o ne 4%. Bet tai beprasmiška, gyvenimas per trumpas. 95-99% mano gyvenimui per akis.

Galiausiai, mano asmeniniu atveju, tokio dalyko, kaip sunku susirasti darbą negali būti. Karantinas baigsis. Programuotojų nereiks? Mano skill’as nėra programavimas, o problemų sprendimas ir hardcore darbo etika. Galiu dirbti bet kur, bet už mažiau. Mano pragyvenimo išlaidos pasidengtų už minimalų UK atlyginimą. Tai tikrai nėra ko man bijoti, ir galvoti, kad dangus griūva 😉

2. Nesu tikras. Degiro turiu Custody, tai mano popieriai negali būti skolinami, bet vargu, ar laikomi mano vardu. Man atrodo, kad jokioj populiarioj platformoj popieriai nėra laikomi tavo vardu. Bet grįžkime į pirmą punktą. Juk akcijos nepabėgs. Gali tik užtrukti procesas, kol jos bus sugrąžintos.

3. Visad vengiu hedge fondų, tad problemų nėra.

4. 2018 nedirbau 7 mėnesius. Iš jų 6 buvau Lietuvoje. Supratau keletą dalykų.

4.1. Man reikia turėti 3rd party, kuri šikną spigina, nes kitaip aš kaip panda, tingiu ir viskas. Gal žmoną reikia susirast ar dar ką? 😀

4.2. Dariau tik keletą dalykų: motociklas, sporto salė, public speaking (toastmasters klubas). Visas kitas laikas buvo realiai švaistomas. Tad, kodėl negrįžus ir dar nepadirbus?

4.3. Mano paskaičiavimai leido išlaikyti mano turimą pragyvenimo lygį, bet neleido keliauti, ar turėti vaikų. Visad rašiau, kad reikia dar 100k už kiekvieną vaiką, bei dar 50k kelionei aplink pasaulį.

4.4. Šįkart dirbu įmonėje, kur patinka. Pirmadieniai nėra sunkūs 😉

Trumpai tariant, dabar laukiu iki 350k ir tada pradėsiu keliauti.

5. Esu investavęs į REIT etf (nekilnojamasis turtas) bei į bonds ETF. Spekuliacijomis su kripto valiutomis neužsiimu. Mano strategija yra indeksai ir manęs nedomina finansai ir panašūs dalykai. Noriu miegoti ramiai bei pamiršti, kad gyvenu iš vertybinių popierių.

Kai paskelbiau savo atsakymą, įkrito dar vienas komentaras iš Adomce.

Aš truputį pasimečiau jau, kas ir kur ir iš kur. Bet pamėginsiu atsakyti.

Apie pesimizma, racionalumą ir optimizmą. Jei nuolat galvosi apie blogiausius variantus, tai bus sunkus gyvenimas. Vienas gali sakyti, kad reikia ruoštis wold war 3 scenarijui, kai akcijos subyrės, daugybė įmonių bankrutuos… Ką daryti? Nekilnojamsis turtas? Irgi būti susprogdintas. Auksas? Gal pagaliau nustos žmonės pirkti blizgančius daiktus ir vertė irgi kris (tikiuosi nesumaišiau su sidabru, kuris bent technologijose naudojant turi vertę)?

Žodžiu, vieną kartą pagalvoji, tada imiesi veiksmų, realiai tai tiesiog diversifikuojiesi ir judi į priekį. Žinoma, kad gali nutikti kas nors blogo, net ko niekad nesusapnuotum. Bet lygiai taip pat rytoj galiu pasigauti corona ir numirti. Arba išeiti į gatvę ir būti partrenktas automobilio. Galiu sėsti už vairo ir užsimušti.

Čia visiškai identiška situacija. Pasirenkame eiti gatvėmis, vairuoti mašinas, važiuoti dviračiu. Kodėl? Juk rizika didelė. Kiekvienam savo rizika.

Negali laukti 50 metų ir statyti turtą tam, kad kažkas mat gali ateiti – naujas virusas, naujas kartas, naujos technologijas, globalizacija, etc. Taip visas gyvenimas prabėgs prieš akis.

Man mano prisiimta rizika atrodo maža. Jei visi pinigai nuplaukia – mano gyvenimas nepasikeičia. Toliau gyvenu tokį patį gyvenimą.

Povilai – du dalykai, iš kurių kiti galėtų pasimokyti:

>> Mano skill’as nėra programavimas, o problemų sprendimas ir hardcore darbo etika.

Super. Kad taip kiekvienas save išanalizuotų ir pateiktų nesikuklindamas.

>> Man reikia turėti 3rd party, kuri šikną spigina, nes kitaip aš kaip panda, tingiu ir viskas.

>> Visas kitas laikas buvo realiai švaistomas. Tad, kodėl negrįžus ir dar nepadirbus

Labai gerai, kad sau tai pripažinai atvirai. Nėra lengva. Pagarba. Gal joga padėjo? Mane į meditaciją (pabuvimą su savimi, kurio tikrai reikia ir kurio sunku laikytis moderniame pasaulyje) nuvedė gyvenimas – kelis metus priverstinai važinėju į darbą po 3-4 valandas į dieną KASDIEN. Ar įsivaizduojat, ką tai reiškia? 🙂 Dabar per Covid-19 džiaugiuosi namuos dirbdamas, ir vargo nematau.

>Man mano prisiimta rizika atrodo maža. Jei visi pinigai nuplaukia – >mano gyvenimas nepasikeičia. Toliau gyvenu tokį patį gyvenimą.

Povilai – vėlgi, šaunuolis. Čia, ko gero, ir yra pagrindinis atsakymas Mr ir Tavo motyvacija. Skaidyti riziką būtina – tik ji kiekvienam jausis skirtingai. Sumos skirtingos, gyvenimo aplinkybės skirtingos. Aš, pvz, taip rizikuoti nenoriu, todėl ir gilinuos, kapstau. Nereiškia, kad viskas idealiai sustyguota.

Kitas dalykas – beplanuojant (overthinkinant) niekada nepradėsi. Geriau pradėti nors kažkaip, bet pradėti ŠIANDIEN ir vėliau pasimokyti, pasikoreguoti atitinkamai, nei niekada nepradėti. Čia mane taip irgi gyvenimas išmokė. Gaunasi praktiškai analogija su programavimo projektais pagal Agile metodologiją? 🙂

Mano klausimai labiau tau duoti minčių nei gauti atsakymų. Aš praėjau šiuos etapus jau senokai. Smagu matyti žmones, kurie juda šiuo keliu.

Jei neturi antros pusės, tikrai verta. Aš pirma susiradau, tuomet užsidirbau. Tuomet kartu apkeliavom pasaulį. Aišku, kaina gali skirtis ir klausimas kur nori keliauti.

O pensijos, tokio dalyko nėra. Aš visdar dirbu, kaipir anksčiau, tik tai kas patinka ir kiek nori, bei iš kurios šalies nori. Tai toks čia ir darbas.

Labas, Adomce 🙂

Jogos dar nesu bandęs, vis pagalvoju, kad būtų gerai, bet taip ir lieka. Meditacija man padeda nusiraminti ir susikaupti, jei esu įsitempęs ar įsiaudrinęs.

Tikrai taip, labai nemalonu buvo sau pačiam pripažinti, kad nesu motyvuotas iš vidaus. Bet, su ta mintimi jau apsipratęs ir dabar atitinkamai galiu dėlioti savo gyvenimą – sukurti kažkokias sąlygas, kur yra kažkokios pasekmės ir taip motyvuotis 🙂

Aha, Agile yra gerai 😉 Ir labai nemalonu, kai žmonės darbe tai užmiršta ir nori iškart visko.

Dėkui už gerus žodžius 🙂

Labas, mr 🙂

Tikrai taip, klausimai buvo geri.

Antros pusės ieškau nuo praeitų metų. Buvau radęs gerą „variantą” ( 😀 ), deja, vasarį išsiskyrėm. Per tą virusą dabar viskas sustojo 🙁

Panašiai galvoju pats, kad ką nors veikti reiks, nes nieko neveikimas prie gero neprivedė.