Turto alokacija 2020-05-01

Sunku suprasti iš simbolių, kur vis dėlto tie pinigai investuoti. Šiandien pateikiu „gražiai“ sugrupuotus skaičius.

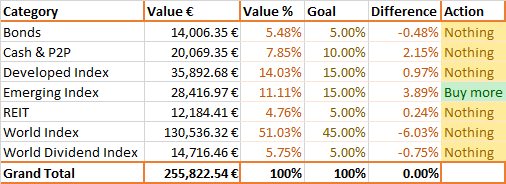

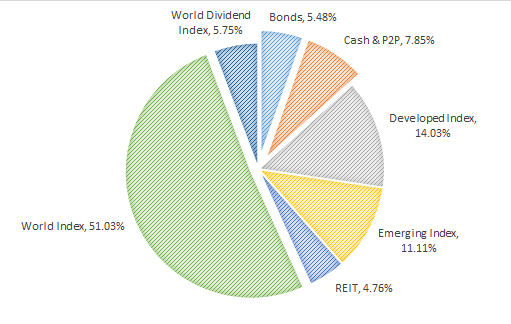

Pagal akcijų grupes

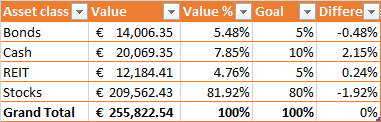

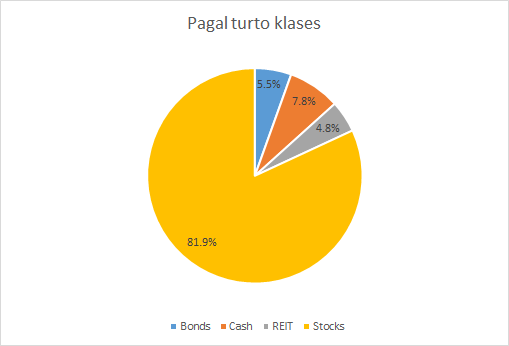

Pagal turto klases

Santrauka

Viskas daugiau ar mažiau atitinka užsibrėžtus tikslus.

Pasaulio indeksas susidaro per daug, nes per Degiro realiai tik jį galiu pirkti (reikia nemokamo ETF, kuris nemokėtų dividendų).

Praeitą analizę galima rasti čia.

Ką toks turto padalinimas duoda?

Akcijos visad auga geriausiai, tad geriausia būtų turėti 100% jose. Tačiau, niekada nežinai, kada bus sekanti krizė. Todėl reikia turėti pinigų grynaisiais ir obligacijų (angl. bonds). Tuo tarpu REIT (nekilnojamasis turtas) yra per vidurį tarp abiejų.

Sudėjus Bonds ir Cash gauname daugiau nei 34 000€. Beje, nustebau tai pamatęs.

Mano galvoje grynųjų buvo mažai likę. Tačiau sudėjus visas atskiras bankų sąskaitas (įskaitant PayPal, Amazon balansus ir t.t.), grynuosius esančius investicinėse sąskaita, staiga susidaro solidi suma.

Tai leidžia visad turėti pakankamą rezervą, kad ir kas nutiktų. Ramaus miego visiems 🙂

Oo, va tokia statistika daug patogesne negu buvo anksciau! 🙂 Ir dziugu matyti tokius skaicius

Ačiū už atnaujinimą bloge portfolio sudėties. Dabar geriau matosi, kas vyksta. Laikyti cash yra brangus malonumas, bet nelaikyti jo visai, perhaps, ypač žvalgantis, kas gi vyksta aplinkui, yra dar brangesnė prabanga. 🙂

Tokių kreizi metų aš jau seniai nepamenu. Įtariu, kaip ir šito blogo whippersnapperių auditorija. Liūtys, Brexit, ilgalaikis nežinomas, bet labai užkrečiamas virusas su nežinomomis pasekmėmis sveikatai, didžiausias nuosmukis -30% akcijų rinkose, bondų rinka visiškai sumalta, naftos kaina laikinai negatyvi ir visas naftos storage užpildytas. Ką dar pamiršau? Ai, valstybės nusprendė 100% nacionalizuoti ekonomikas. Centriniai bankai visai nukreizėjo ir įvels visą pasaulį į ilgalaikius nemalonumus. Štai ką reiškia lengvi pinigai.

Tai va. O šiaip tai viskas gerai. Rinkos atsigavo, atkratė visus nuostolius ir jau šiais metais kol kas esam 7% pliuse. Kokia krizė? 🙂 Bet pasaulis nebe toks, koks buvo 2019. Čia kaip su darbais ir NT: bedarbystė ilgalaikė bus (kas ieško – blogai, kas samdo – gerai). Ir NT kainos smuks irgi (kas parduoda – blogai, kas perka – gerai). Bet kad programuotojų reikės, nebesu toks tikras. Ir kad jiems mokės tiek pat, kiek anksčiau – taip pat nebesu. Greičiausiai ne.

Aš pažiūrėjau – mūsų casho kuopa vis dar 29,5%. Neišeina kol kas labai pamažinti. O ir aš nelabai skubu. Laiko turim. Jei prarasiu 10% šiais metais – ar labai nuskursiu? Bet jei išlošiu 100-200%, man tai tinka. Kuo labiau kris, tuo geriau. Pirmą praktikos roundą -30% jau apturėjom. Sekantis bus -80%? Tik viena menka problemikė – niekas nežino, kada. Mėnuo, metai ar du, o gal visas dešimtmetis? 🙂 Iš čia kyla antrinė problema – kuo ilgiau lauki, tuo labiau demonai į galvą ima lysti 🙂

Nusimetinėju overpricintas kompanijas ir tai prideda prie casho krūvos. Gera ridinti, kai kyla, bet atpirksiu, kai pakris. Tegul kas nors kitas atradimu džiaugiasi. Kai balius prasideda (ar baigias), žmonės išeina iš proto – ir tai matosi. Vistiek kažkas mesis – geriau būti pirmam, nei paskutiniam. Neskubu atidavinėti skolų – tai irgi prideda prie casho. Varinėju kelias spekuliacines pozicijas, kol nebelieka ką spausti ir perleidžiu kitiems riziką apturėti. Tai irgi prideda prie casho. Whatever it takes. Tokie žaidimukai prideda truputį prie overperforminimo. Pasižiūri – ir jau pinigai nebe vaikiški..

Indexai yra gerai. Kol nepažiūri, kas juose sudėta. Ir kol nepamatai iš praktinės patirties, kaip nevisada tiksliai jie atspindi rinką. Ir kol nesupranti, ką reiškia ETF: tai tik naujas, realiai krizės neišbandytas instrumentas, sukurtas jaunų žmonių, mėgstančių gražius kostiumus. Susiurbęs krūvas pinigų visoje planetoje. Ar ETF bus padengti per rimtą krizę visais claims. Čia panašiai, kaip gold bugai svaigsta apie auksą – yet nevisiškai aišku, ar jų ETF claims bus padengti. Ar viskas segreguotuose sąskaitose saugoma. Nafta labai gerai šitą šiais metais parodė. When the world is fucked, all bets are off. P2P lending was always fucked from day1, people just did not know. Some are finding it out now the hard way.

Baigėm blevyzgas, dabar prie reikalo: portfelio sudėties. Visumoje targetai teisingi atrodo.

Bondai, manau, underperformina prie dabartinės infliacijos. Senų vadovėlių patarimai neveikia.

P2P yra rimta problema. Neištrauksi kokius 5metus, jei pavyks.

REIT underperformins (tiek residential, tiek commercial. Especially commercial), jei ekonomika smuks. O ji, panašu smuks regardless of Covid19.

Tai vat tie bondai ir P2P ir REIT – laikyk juos, nes Tau tai suteikia fuzzy feeling. O kas liko…

…jei bus kažkada kolapsas ir valstybių skola bus infliuojama rimtai – akcijos vistiek kils. Cashas nepadės.

Dividendų indexas underperformins. Plius, aš galvoju – ar jie buvo ištestuoti per rimtą krizę, kaip nebuvo ištestuotas euras? Manau, kad daug versliukų užsilenks, kai valstybių pinigai baigsis. Verslininkai labai greitai tampa socialistais, kai verslas nesiseka.

Visa tai yra tik mano subjektyvi nuomonė. As usual: DYOR. And good luck 🙂

P.S. Last but not least. Šiaip pamąstymui. Bet visgi galėtų būti mažiau š indeksuose. Kaip galima sėdint indexuose ir turint krūvas š outperforminti? Illogique. Pažiūrim, ką turi Vanguard:

World index turi 3430 firmų. Indexas, kurį jis trackina turi 3961. Atrodo. Kaip sužinoti tiksliai? 🙂

Developed Europe ex UK – 481 firmos.

Developed Europe – dar 630 firmų.

Sustokim sekundei. Ar neatrdo, kad abu indexai tą patį š turi, tik kitaip pavadinta? Sviestas sviestuotas?

Emerging Markets – ir dar 1759 firmų. Kad maža nepasirodytų 🙂

High Yield – dar 1630 firmų. Šitas suradau visas, bet daugiau neknisiu.

Tai kiek čia mes turim? 7930 firmų. Skaičiuojant po dieną užtruktų 21,7 metų išanalizuoti. Čia greitu tempu 🙂

Ir dar nebaigėm…

…. 5291 bondų. Kokie tai bondai?

Tai viso labo turim 10K elementų, kurie kaip ir kažką įtakoja. Kiek metų mes juos tikrinsim? 🙂 Kiek jų išliks po Covid19 nugalėjimo? Kiek jų išliks po 3-5-10 metų? Ar indexam nesvarbu – aniems pamirus susiurbs kokių naujokų atsitiktinių į indexą?

Ar tikrai dėdė Bogle žino geriau? Palauk – bet jo jau nebėra :)Jam tikrai vienodai šviečia 🙂 Kas tada žino geriau?

Būtų įdomu, jei pradžiai surastum pilną sąrašą, ką Tu iš tiesų laikai. Tada galėsim padaryti deep dive giliau. Labai sunku surasti š jeigu net elementariai suskaičiuoti sunku, ką laikai. Čia Tavo pinigai. Sunkiai uždirbti, panašu. Man, žinok – vienodai 🙂

Labas, Adomce 🙂

Labai išsamiai čia! Atrašysiu dalimis!

— cash ir bonds —

Cash’as irgi yra laikoma investicija. Tačiau man atrodo, kad klaidingą prielaidą darai apie mano motyvus ir cash.

Mano pagrindinis motyvas nėra uždirbti mėginant turėti daugiau grynųjų. Man jų reikia tam, kad būčiau finansiškai nepriklausomas, kad ir kokia krizė būtų finansų rinkose. Kai turi akcijose daug pinigų, bet grynųjų ir obligacijų nėra, tada krizės metu nėra iš ko gyventi. Juk daug darbų dingo. Net mano įmonėje jau 30% nebėra. Tiesa, pirmas apsivalymas įvyko dar sausį, kai apie virusą nebuvo girdėta. Bet lockdown’as sukėlė antrą bangą.

Tačiau dėl bondų performance tiesa. Jie nekrito, bet ir nekyla jau labai ilgą laiką. Noriu pasakyti, kad turbūt realiai užtektų cash’u laikyti tą dalį, kuri skirta obligacijoms. Bendras portfelio performance mažai pasikeistų.

Kita vertus, obligacijos bent kažkiek kapeikų užvirina lyginant su laikymu grynaisiais ir uždirbant apvalų nulį.

— didžiausia visų laikų krizė —

Lygiai tą patį žmonės sako, kiekvienos krizės metu. Praeitą dar pamenu. Būtent todėl jokių baimių ir nėra. Jei, jau tikrai viskas crashins, finansų rinkos nustos egzistuoti, valstybės iširs ir bus 3čias pasaulinis karas, tai jokio skirtumo ką su savo pinigais darau.

Todėl daug naudingiau yra galvoti, kad to nebus. Čia panašiai kaip pirkti loterijos bilietą. Nėra prasmės. Žinoma, kažkas laimi, bet logiškai mąstant, paskaičiavus statistiką, tai yra pinigų švaistymas.

Lygiai tas pats yra galvojant, kad pasaulis baigsis. Taip, jis gali baigtis, bet vargu.

— rinkos atsigavo. Kokia krizė? —

Rinkos atsigavo, nereiškia, kad krizė pasibaigė. Per visas krizes būna atšokimai ir paskui pavažiavimai žemyn, vėl atšokimai, pasaka be galo.

Gal viso labo akcijos šįkart atšoko DAUG anksčiau nei ekonomika, vietoj to, kad atšoktų, anksčiau nei ekonomika (įprastas variantas).

— ETF intrumentas —

Nelabai supratau, ką turi omeny apie ETF?

Yra jų kelių rūšių. Mano naudojami yra viso labo eiliniai fondai prekiaujami akcijų rinkoje. Tad jokių problemų dėl turto nėra, nes jis jį realiai turi.

Man regis tu galvoji apie tuos ETF, kurie yra išvestiniai, mėgina ką nors outperforminti 3x ir pan. Pvz., https://finance.yahoo.com/quote/fas?ltr=1

Tai jo net esmė, kad jo lemtis yra visą laiką mažėti, nes jis turi atlikti finansines operacijas pastoviai. Todėl tokie gali būti naudojami tik ribotą laiką.

Dėl savų indeksinių ETF esu ramus.

— ETF neišbandytas per krizę —

Šitas teiginys klaidingas. Per praeitą krizę jau buvau pirkęs tą FAS spekuliacijai, bei uždirbau saldaus pelno. ETF nėra kažkoks 5 metų senumo dalykas. Ypač, jei šnekame ne apie išvestinius, o paprastus, kurie viso labo perka akcijas.

— Del Developed Europe indexo —

Man regis elementariai susipainiojai. Tai yra lygiai tas pats indeksas, tik viename iš jų nėra UK. Tad čia taip turi būti.

Juk pavadinime yra „ex UK”. Pilnai tai skamba „excluding UK”.

O turiu abu todėl, kad vieną dar pirkau prieš Brexit’ą. Kai jis įvyko, pradėjau pirkti kitą.

— Daug firmų indekse —

Nelabai suprantu kodėl tai blogai? Juk visi nori diversifikuotis. Be to, žinoma, kad daug įmonių kartojasi. Pvz., Developed Europe turi dalį akcijų, kurios įeina į pasaulio indeksą, ar į dividendų indeksą.

Čia logika vėl paprasta. Tai lengvas būdas pridėti papildomą diversifikaciją. Bet kitas labai svarbus niuansas yra, kad atskiri indeksai kainuoja mažiau išlaikymo mokesčiais nei pasaulio indeksas.

Žinoma, investuoti į pasaulio paprasčiausia, bet į atskiras dalis pigiau gaunasi. Man regis paskutinį kartą kai žiūrėjau, neturėjau priėjimo prie kažkokių indeksų (arba jie per brangūs), tad pats pilnai suformuoti pasaulio indekso iš pigesnių indeksų negaliu.

Tad man nėra aišku, kam man gilintis, kas indeksuose yra? Juk tai nieko man nekeičia. Indeksas persiskaičiuos ir tiek. Visa pasyvaus investavimo esmė.

Žinoma, įdomumo dėliai esu užmetęs akį, kiek kokioj šaly investuota, kokios akcijos sudaro didžiąją dalį ir pan. Bet čia tik savo malonumui pasižiūri, o ne tam, kad keistum investavimo sprendimus 🙂

—————

Dėkui už tokį išsamų komentarą. Gero likusio savaitgalio! 😉

Pamiršau pridurti, kad atsižvelgiant į tai, kiek indeksai overlappina, tai viso skirtingų akcijų turbūt tik 3000-3500 🙂 Tikrai niekur arti prie 10 000.

Aš tik pradedu investuoti tai labai įdomu įvairios portfelio alokacijos (ir tai lydinčios diskusijos). Gan nemažai laikoma Cash, bet pilnai suprantu tokį pasirinkimą. Cash tikrai padeda ramiau miegoti naktį.

P.S. Povilai, ar šita alokacija turi oficialų vardą? Na kaip populiarūs All Seasons portfolio, three fund portfolio, etc. Kas tave įkvėpė būtent šitą alokaciją pasirinkti? Ar nebūna, kad perskaitai kokią knygą/straipsnį, ir nori kažko padidinti/pamažinti?

Labas, Indre 🙂

Tikrai buvo, kad paskaitai ką nors, susimąstai, kažką biškį pakeiti. Dabartinis variantas susiformavo palaipsniui ir nėra keisti planų. Originaliai norėjau diversifikuoti kiek labiau, įskaitant auksą (ar kitus metalus), bet tokių minčių atsisakyta.

Manau, kad pradžioj buvo 100% akcijos. Tada truputį REIT, tada truputį Bonds. Psichologiškai sunku buvo pirkti Bonds (ir REITS kažkiek), nes obligacijos kyla mažiau nei akcijos. Istoriškai, turėtų būti kitaip, bet niekas nebemoka palūkanų jau daugiau nei dešimtmetį.

Tačiau pora pakritimų, ir supranti, kad reikia turėti šiokį tokį buferį.

Manau, kad mano cash ir bonds kiekis gali pradėti mažėti procentais. T.y., suma išliktų apie 30k-40k, tad kylant portfelio vertei, procentinė dalis kristų.

Į klausimą, kodėl tai nėra dar sudėtingesnis portfelis? Dėl paprastumo. Išlaikyti tokį jau yra šiek tiek darbo, tad nesinori dar labiau komplikuoti investavimą, ypač, kad nauda labai minimali būtų.

Mano strategijos kertinis asmuo, kad uždirbti maksimaliai, turint cash ir bonds buferį. Tai reiškia, kuo daugiau akcijose.

P.S. Labai geras puslapis apie alokacijų variantus ir simuliacijas: https://portfoliocharts.com/portfolios/

Indre, sėkmės su investavimo kelione. Iš tiesų profesionaliai į tokius klausimus atsakant pirmas klausimas būtų: kiek Jums metų (norint suprasti rizikos apetitą), kokie yra prioritetai ir dideli tikslai gyvenime, (norint suprasti, koks proc. turto bus įdėtas į valdomą portfelį, o kurio nepastebėsit). Realiai tai mes visi jau gimstam su portfeliais ir turime juos valdyti, tik kad nesuprantam to. Tokie gana individualūs ir asmeniniai dalykai, kuriuos užduoda kvalifikuotas financial advisor. Ir čia aš ne dėl to sakau, kad kviesčiau į pasimatymą 🙂

Aklai imti 10proc. vieno ar 5proc. to dėl to, kad kažkas pasakė…. man regis netoliaregiška. Deja, bėda su dauguma kvalifikuotų advisors yra ta, kad jie nieko nesupranta apie praktinį kapitalo alokavimą ir nugrybauja į dausas. T.y. dar vienas pvz. kaip žmogus, pats neturintis ką prarasti, patarinėja.

Povilai,

Nedėkok, čia man malonumas. Galiu dieną naktį kalbėti 🙂 Kartais rašau nerišlius tekstus, bet tik dėl to, kad naktį nemiegojau 🙂 Vienas iš privalumų, kai darbas nesijaučia darbu – esi pats savo laiko valdovas. /įspėju – per didelis postas gavos, ištisas rašinėlis, ištrink jei nuobodu/

—portfelis—

Beje, teisintis nereikia dėl nieko. Mes visi savo likimo kalviai. Įdomu diskutuoti. Gera, kad atradai daugiau cash 🙂 Jo prireiks artimu metu. Aš normaliai sėdžiu su 0% cash, viskas akcijose. Tik dabar susikaupė daug, ir tai tik teisinga (kol kas) reakcija į rinkas. Tiesą pasakius, galėčiau sumesti ir daugiau, nes turiu NT, kurio norėčiau atsikratyti, bet dėl asmeninių priežasčių negaliu (gyventi kažkur reikia). Gal likimas privers 🙂

Iš vis labai įdomu lyginti, nes mūsų portfeliai praktiškai vienodi dydžiu, tik išskaidymas kitoks. Imant visą turtą tikras išskaidymas toks: VISO 228.2K – 12.75% cash + 30.28% akcijos + 56.96% NT. Bet mūsų požiūriai kardinaliai skiriasi. Aš dirbu aktyviai, Tu – pasyviai. Aš nesiruošiu daug taupyti ir krauti ateityje ir sulig laiku žadu tai visai pamiršti (diminishing returns) – Tu taupai ir meti kas mėnesį, kaip koks robotukas (šaunu) 🙂

Būtų apskritai įdomu, jeigu visi komentatoriai sumestų savo grafikus (standartizuotus, naudojant vienodą toolsą) su dabartiniu išskirstymu ir strategija, į vieną debesies vietą su paaiškinimais kodėl, tai jau būtų nauda kažkam 🙂 Galima būtų sekti progresą su laiku (kas metai?), visi kažko išmoktų.

—cash—

Aš suprantu, kad tai tik laikina, nes Tu pasirinkai . Ir kad reikia gyventi. Viskas tvarkoj. 🙂

—bondai—

Viskas tvarkoj, kad laikai bondus. Aš tik nežinau, kas jie tokie. Išsisukai nuo atsakymo, kokie jie (kur jų sąrašas) :). Man atrodo, pavojinga laikyti daiktus, nesuprantant jų. Nesvarbu, kad jie index dalis. Kad laikai index – dar nereiškia, kad negali prarasti kapitalo. Tai tik reiškia, kad neprarasi daugiau, nei šalia sėdintis kvailys. Bet ar tai tikrai Tave ramins? Čia keistas psichologinis momentas žmonių – lygintis save su kaimynais. Koks skirtumas, kuris tai daro greičiau/daugiau, jei abu prarandat pinigus? Sequence of returns matters. It matters even more the larger you grow. Holding an index cannot help you with this, even if you spread buying over time.

Kas yra index? Ką reiškia vidurkis?

Kas bus, jei neliks aktyvių investuotojų, o vien tik indexai valdys viską? (dabartinis trendas).

—ETF instrumentas—

Gal ir sumaišiau. O gal ir ne. Aš irgi turiu keletą ETF – bet tik reikia suprasti, kad jie nėra akcijos (dalis verslo). (a) Jie turi sekimo paklaidą, kuri nebus 100% tiksli. (b) svarbiau – kai rinkos neveikia kaip jos turi veikti dėl xxx priežasčių, tiesiog negali parduoti, kai nori, ir basta. Kaina tuo tarpu krenta ženkliai (dėl xxx priežasčių). Jie turi praeiti clearing house transakcijų matchinimą ir ar jie praeis matchinimą krizės metu – niekas nežino. Tarkime, jeigu tas clearing house praras duomenis, kaip jie atseks? Ar tie instrumentai yra perskolinti kam nors (kaip užstatas), ar ETF firma, juos išleidusi neužsilenks ir kas bus jai užsilenkus. Plius: kur jie iš tiesų saugojami, kur jų namai – ir kokia kompensacijos tvarka, sargui užsilenkus. Daugiau klausimų, nei laikant rankoje verslo dalininko popierių, su savo vardu ant jo. Ir tai nėra klausimas 5 metų senumo. Šito beibio gimimo metai 1993. Pasaulis nematė rimtos krizės jau 40 metų. 100 metų. O jos vis vaikšto, pats supranti.

Point is: jie išpopuliarėjo be proto ir tokiu būdu masės atidavė savo pinigų kontrolę kažkam. Didelis pasitikėjimas. O jaunuoliai mėgsta savo brangius kostiumus 🙂 This worries me. Don’t get me wrong – kartais neturime pasirinkimo ir tiesiog turim naudoti ETF. But I would rather not, given the choice. It introduces another dependency into the mix – and ideally I do not want to be dependent on anyone. Especially in financial matters. The very idea that someone else cares more about your money than you do is naive. But this is just me. 🙂

—8K vs 3K firmų Indexe—

„Pamiršau pridurti, kad atsižvelgiant į tai, kiek indeksai overlappina”

Tai dar blogiau, kad jie overlapina. Tai reiškia, kad Tavo rezultatus įtakoja tos pačios firmos du-tris kartus labiau. Jeigu ta firma happens to be š – underperformini ir indexą. Net to nepastebėdamas. Ir tai gali kainuoti brangiau, nei nesumokėjimas komisinių. Jau sakiau – nereikia persistengti su taupymu vietose, kur nereikia taupyti. Tu gali affordinti tas išlaidas, čia tik tavo Scrooge McDuck įprotis autopilotu įsijungia 🙂 Gerai iš pradžių, bet po to daro daugiau žalos, nei naudos.

„kam man gilintis, kas indeksuose yra? Juk tai nieko man nekeičia”

Imam dividendų indexą.

BNP Paribas.

Duke Energy.

Abu dividendų mokėtojai. Vienas nucutino. Kitas išlaiko. Tarkime, jie cancelins each other. Visuma išlieka 0. Abu uždirba pinigus, ar abu neša nuostolius? O gal 50/50?

The Hachijuni Bank, Ltd. kitas veikėjas. Aš asmeniškai nesu girdėjęs net. Kas per veikla? Kuo jie užsiima? Jeigu jų toks mažas indėlis į index, kam jį imti? Tikintis, kad galbūt pakils? (Ar tai koks nors startupas?). Ar tai yra ilgalaikė strategija, kaip uždirbti pinigus – viltis? 🙂

Iš tiesų, reiktų paknist, koks procentas iš tų 1630 firmų labiausiai įtakoja šį dividentų indexą. Bet aš po truputį įsivaizduoju. Man atrodo, kad jis sukonstruotas tam, kad underperforminti 🙂

vėl „kam man gilintis, kas indeksuose yra? Juk tai nieko man nekeičia”

Vanguard įtakoja šių įmonių veiklą. Jie sėdi boardroom ir priima sprendimus. Realiai, Vanguard nesvarbu, kaip performins įmonė. Jų didžiausias klientas ir šiai dienai, ko gero, yra insitucijos – pensijų fondai, etc. Tai tokie institutai, kuriems dzin kaip realiai bus su įmonėm, bet jie velkasi paskui save krūvas tokių naivių klientų, kuriems niekas nesvarbu, juk „kažkas žino geriau”. Kol kažkas byra ir nuostolių didelių nėra, „bangų nekelia”. Svarbu, kad kuo daugiau klientų su savimi pinigus įdarbinimui atneštų. Jeigu klientas suknisa įmonę ir ji užsilenkia – Vanguard nenukenčia, tik klientų index pakrenta (klientai, t.y. – Tu – susimoki). Jei suknista įmonė iškrenta iš index – ne bėda, jie pasiima naują į index, ir toliau dengiasi po ‘average investment performance’ vardu. Nebloga schemikė. Kitaip tariant – Vanguard nei šilta, nei šalta kokie rezultatai. Svarbu, kad klientai tikėtų indexais 🙂 O ir kas patikrins, koks yra tikras vidurkis, ir kas jį realiai nustato? Mind you, negali Vanguard akcijų nusipirkti. Gali pirkti BlackRock. Ten tokia pati schema. 🙂 Vienas valdo 5.4tn, kitas – 7.4tn. Kai abu sprogs (underperformins ir išgąsdins klientus, kurie padarys bank ar fund run), maža nepasirodys. Jie turbūt taps socialistais pernakt ir šauks centriniams bankams: gelbėkit, I am too big to fail…. ir čia bus antras susimokėjimas Tavo, kaip mokesčių mokėtojo jau.

Ar nematai čia interesų konflikto? Food for thought, kai saką 🙂

„Juk visi nori diversifikuotis.”

„Tai lengvas būdas pridėti papildomą diversifikaciją.”

Net du kartus tai paminėjai.

Kas yra diversifikacija? Kam ji reikalinga? Ar ji turi ribas?

Kiek realios diversifikacijos Tu turi pirkdamas 4000 firmų, (a) pakabintų ant ETF (1 priklausomybė), per indexus, galbūt saugomus tame pačiame sarge (2 priklausomybė) kurių grafikai realybėje paskutinius 20 metų važinėja +- vienodai (3 priklausomybė)?

—Rinkos ir Krizės kaip eilinė gyvenimo dalis—

Dėl didžiausios krizės istorijoje – na, nereikia sureikšminti, kokia ji bus. Sėdėti ir laukti nieko neveikiant (apsikabinus cash), kol ji ateis – neracionalu. Kaip ir sakiau, brangus malonumas. Žinoti ką daryti, kai ji ateis, čia jau svarbiau. Du skirtingi dalykai. Aš nežinau, ar ji bus didžiausia, ar eilinė. Aš tiesiog stebiu, kur mes judam. Aš smalsus žmogus. Aš keliu klausimus, nebūtinai turiu atsakymus:

Ar vektorius rodo į geresnį gyvenimą, ar į blogesnį?

Ar ekonomika trauksis, ar plėsis ateinančius 2-3-5 metus?

Kaip elgsis vartotojai (mes gyvenam Vakaruose)?

Ar valstybių skolos mažėja, ar jos auga?

Ar žmonės budrūs, ar apsnūdę (tiki, kad valstybė jais pasirūpins)?

Ką sako BIS ar OECD agentūros?

Kiek pervertintos/neįvertintos rinkos?

Kur tupi pinigai?

Kas bus, jeigu bedarbystė ims sproginėti keliose valstybėse vienu metu? Kokio lygio infliaciją šis reiškinys tose valstybėse iššauks?

Kur infliacija keliauja šiandien ir kodėl nepavyko jos iššaukti 2008-aisiais?

Krizės nėra kažkokie neįtakojami veiksmai. Sėdėti ir žiūrėti, kaip Tavo orderiai, normaliai priimami be problemų, feilina dėl rinkos užimtumo kainuoja pinigus. S&P 500 index dar neatsistatė (-15% šiai dienai). Yra dar ir daugiau klausimų:

Kiek metų žmonės, pirkę S&P500 aukštumoje turės laukti, kol jie susigrąžins pinigus?

Istorija turi indikatorius. Žmogeliai, pirkę 2000 rugsėjį, savo pinigus atgavo 2007 birželį. Žmogeliai, pirkę 1929 m. spalį, savo pinigus atgavo 1954 m. birželį. 25 metus laukti vien dėl to, kad man tai buvo neįdomu, ar tuo metu neatrodė aktualu – well…. that’s the price you pay. Shit happens. Ar Tave išgelbėtų cash ir bondai per ateinančius 25 metus? Aš nemanau, kad Tu tam ruošiesi. Tiesa, 1945 m. galėjai parduoti už -50% nuostoliu. Dalį pinigų atgautum. Ir tai – tuo metu kilo viskas, nes JAV turėjo pakankamai karinių užsakymų. Atkreipk dėmesį – čia yra ne joks karas ar apokalipsė, o normalus gyvenimas. Žmonės vistiek ėjo į piknikus, tik buvo ubagesni.

Žiūrint techniškai, paskutinė griūtis ir pakilimas buvo rekordiškai greiti. Kodėl?

Panašu, kad algos sužaidė savo vaidmenį griūtyje (rinkos darosi efektyvesnės), bet atsistatė irgi greit – nes Centriniai Bankai jau buvo pasiruošę. Taigi, tai jau yra rekordai. Nereiškia, kad sekanti krizė bus didžiausia, bet galbūt sekanti griūtis bus dar greitesnė? Praktiškai buvo 1 savaitė įsitikinti, kad kritimas įsibėgėja ir parduot, ir tada dar 3 savaitės iki dugno. Dugnas buvo pažabotas tik pažadėjus neribotus trilijonus. Koks dugnas būtų buvęs, jei rinkos žaidėjams tais pažadais netikėję? -80%? Dar vienas smagus klausimėlis.

Gyvenam, saulė šviečia. Bet visų šių klausimėlių (net ne atsakymų) visuma man perša mintį, kad kolapsas arčiau, nei manai. Ir manyti, kad mes nieko dėl to negalime padaryti – nėra labai racionalu. Kolapsas – tai greičiausiai nebus taip, kad atominis karas kyla. Dabar jau žinome, kad pandemijos tikimybė visada buvo didesnė, nei karo. Ir buvo galima jai pasiruošti. Aš siūlau mintį, kad hyperinfliacijos tikimybė didesnė, nei karo. Ar to reikia bijoti? Ypač būnant lietuviu? Nemanau. Bet šalia samdomo darbo reikia turėti planą B (rinkos) ir planą C. Planas C – auginti morkytes Lietuvoje kur nors kaime pas babą, rinkti braškes į slovikiukus žiemai ir gerti kondensuotą pieną desertui (kaip Sovietų laikais) :). . Mes košę iš kirvio koto virėm šimtmečiais, mums tai bus kaip pasivaikščiojimas parke. Mes esam XIX-XX a. krizių management specialistai. Geresnių pasaulyje nėra 🙂

Povilai,

Dėkui už atsakymą. Aš dabar tame pradžios etape kai praktiškai vien tik akcijose (pasaulio indekse), nes vistiek planuoju kad tai bus pagrindinė portfelio dalis. Su portfolio charts jau pažįstama, tikrai gera svetainė, būtent ji man ir sukelia tokį analysis paralysis. Tad nusprendžiau pradėti nuo pasaulio indekso, o kaip diversifikuosiu toliau dar nesu 100% tikra.

Sakai kad tavo strategijos kertinis aspektas – uždirbti maksimaliai, turint cash ir bonds buferį. Tai labai suprantama, kai esi kaupimo etape (accumulation stage). Ar turi planų keisti alokaciją kai būsi ‘retired’, kai nebebus ko įmesti į portfelį iš darbo, ir reikės kad portfelis atsilaikytų ilgą laiko tarpą?

Portfelio vertės išlaikymo/mažesnio volatily prasme labai gerai atrodo Permanent portfolio bei Golden Butterfly (to paties autoriaus, kuris sukūrė portfolio charts). Bet abu šitie portfeliai laiko auksą ir kaip sakoma, past performance is no guarantee of future results.

Adomce,

Dėkui! Pritariu kad kiekvienas turi rinktis alokaciją ir valdyti portfelį pagal savo asmenines aplinkybes. Turbūt amžiaus klausiat, kad 110 – (amžius) = alokacijos % in bonds. Prioritetai ir tikslai gali kad ir nežymiai kisti gyvenime, todėl manau, kad labai svarbu pažinoti save ir aklai nesekti taisyklėmis arba guru. Vėlokai rašau tai traukia į filosofijas 🙂

Povilai, tave atradau seniai seniai ir tyliai sekiau, labai įdomu stebėti kaip auga pastarojo portfelis. Nenustok dalintis.

Nesuprantu kodėl čia įsižiebė tokia diskusija dėl cash – pas tave jo tiek daug tik todėl, kad apskritai pats portfelis didelis. Paprastas žmogelis su 25k portfeliuku čia turėtų tik 2k, o tiek, tikėtina, per visas sąskaitas turi beveik kiekvienas. Na, extra atvejams ir atostogoms.

Ar exceliukas kada nors rodo „SELL”? Na, dabar World Index skirasi ant 6% nuo target’o, tai tiesiog susibalansuos pats nebeinvestuojant. Bet kokia ta riba, kad jau iš tiesų eitum ir parduotum keletą vienetų?

Labas, Adomce 🙂

— ETF instrumentas ir indeksai —

Argumentai teisingi, bet juk nėra alternatyvos. Ar tu turi fondo vienetų, ar ETF tai juk vienas ir tas pats.

Vienintelė alternatyva yra pačiam indeksą sekti, bet išlaidos būtų nežmoniškos tiek finansinės, tiek laiko.

Nelabai supratau, kokį sprendimą siūlai? 🙂

— Neliks aktyvių investuotojų —

Taip realiai niekad nenutiks. Vos tik pasidarys lengva aplošti indeksą, visi sulėks „lošti“. Juk visa market esmė tokia ir yra, kad su laiku išsilygina ir išsividurkina. Tas pats galioja ir pasyvus vs aktyvus investavimas.

— Komisinių taupymas —

Kaip ir su ETF, nelabai supratau, kokias alternatvyas siūlai?

Mano pinigai/investicijos saugomi labai saugiose vietose.

Vienintelė išimtis galbūt yra Degiro. Bet net tas paskelbė, kad grynieji netrukus bus laikomi banke ir galios 100k draudimas. Žinoma, tas ne akcijoms galioja, bet, mintis, kad mano rizikingiausiose platformoje rizika mažėja ir joje viso labo ~50k.

— Neaiškios rizikos su indeksais —

Prirašei daugybę argumentų, kaip fondų valdytojams nesvarbu, kokios viduje įmonės. Tai čia yra privalumas, o ne trūkumas. Tad viso to argumento likau nesupratęs.

Jei jiems būtų svarbu, tai jau būtų nebe indeksų sekimas, bet aktyvus investavimas, patikint savo pinigus kitiems – ačiū, bet ne.

— Vanguard įmonės struktūra —

Galbūt nesi dar girdėjęs, bet Vanguard yra kitoks fondas. Vanguard priklauso investuotojams į jų produktus. Žinoma, netiesiogiai.

The Vanguard Group is owned jointly by the funds it oversees and thus indirectly by the shareholders in those funds. Most other mutual funds are operated by management companies that are owned by third parties — either public or private stockholders — and not by the funds they serve.

Bet realiai nėra jokio skirtumo dėl struktūros. Win – win situatcija šiais laikais su bet kuriuo fondų valdytoju galima.

— S&P 500 neatsisatė??? —

Čia kuria prasme neatsisatė? Kur čia tokį grafiką rasti? Google sako, kad atsistatė ir viršija gerokai praeitą maksimumą iš 2000 metų.

Be to, juk perki ne tik praeitame aukščiausiam taške, bet įvairiomis kainomis. Tai nėra būtina, kad atsistatytų. Svarbu, kad pastoviai kiltų palaipsniui ir pramuštų aukštumas kas kiek laiko. Būtent tai ir vyksta.

Kaip žmonės gali pirkti aukštumoje ilgą laiką? Visa aukštumos ir kritimo esmė, kad tai nėra ilgas laikas. O tie atvejai, kad žmonės per išpardavimus pirko, viską „užvidurkina“.

— Nesiruošimas krizei —

Čia turbūt suktiksime nesutikti 🙂

Apie ilgus laikotarpius, kol atsistatė, jau parašiau aukščiau, kur S&P 500 minėjau. Tai nėra įvykis, kuris turi įtaką mano investavimo strategijai.

Labas, Indre 🙂

Kai bus man 70 metų, galbūt ir didinsiu bondų kiekį, bet iki tol, laikysiu tik tiek, kad cash, dividens ir bonds duotų man ~5 metų pragyvenimo ir tik tada, jau reiktų akcijas parduoti.

Realistiškiau, kad kuriuo nors metu nusipirksiu būstą nuomai arba gyvenimui, arba abu. Tuomet būnant 70 net bondų didinti nereiks 😉

Labas, šešiNuliai 🙂

Dėkui!

Labai teisingas pastebėjimas, kad procentais tai yra kaip pas kiekvieną to cash’o pas mane 🙂

Nebuvau apie tai susimąstęs. Jei vis dar dirbu ir papildomai investuoju, tai tuomet skirtumas turbūt turėtų būti bent 10-15%, kad parduočiau ir balansuočiau ne tik įsigijimu.

Tuo atveju, jei jau gyvenu iš portfelio, tai vėl tokia situacija neturėtų susidaryti, nes parduotum tai, kad išlaikyti proporcijas.

Paskaicius Adomces komentarus, nepamazina mano turimos baimes deti dideles sumas i etf 🙂

Labas, Dariau 🙂

Labai gerai yra išgirsti nuomones iš abiejų pusių. Puiku, kad yra Adomce agituojantis į priešingą pusę.

Žinoma, asmeniškai nesutinku su daug jo argumentų, bet kartu sutinku su kai kuriais.

Beje, jei investuojami pinigai, kurių reikia, kuriuos baisu prarasti ir pan., tai čia vėl rodiklis, kad to nereiktų daryti – ne nesvarbu į ką investuojama.

Gero investavimo, Dariau! 🙂

Na neinvestuosi, tai irgi prarasi del infliacijos 😀 5 metus pvz palaikai, ir jau jaucias, nebegali nupirkt daug dalyku ka galejai uz tuos pinigus pries 5 metus. Vis dar su NT man maziau baimes yra nei su akcijomis. Baime su NT yra kad Rusija gali reikalus sugardint ir numust verte ar net atimt ar sugriaut pastatus.

Labas, Dariau 🙂

Paprasta nerekomenduoju investuoti, jei laikas trumpesnis nei 5 metai. Bet čia minimumas. Geriau ilgiau netgi.

Nes, jei tų pinigų reiks taip greitai, tai gali nepavykti atsiimti.

Rusija sugriaus kur? Čia apie trečia pasaulinį?

Nebutinai apie 3 pasaulini. Gal kaip ukrainos situacija. Gal ir be saudymo vakarai atiduos lietuva rusijai.

Įmanoma situacija, bet labai jau maža tikimybė. Manau, kad didesnė tikimybė, kad butas sudegs, ar nebus baigtas statyti, ar dar kas nors bus su juo blogai.

Tačiau tuomet galima investuoti ne Lietuvoje, o kur nors kitur. Dabar pilna platformų, kurios leidžia dalį pirkti nekilnojamojo turto.

Tiesa, platformu pilna, bet visur jos nekelia tiek pasitikejimo kiek galejimas nuvaziuoti i savo buta ir yra butas iregistruotas lietuvos registre 🙂 ir kazkaip jau ir tevai zino kad NT realus yra saugus, o tevais pasitikiu labiau nei platformu direktoriais.