Finansinės nepriklausomybės progresas (mano portfelis 2021-01-01)

Intro

Laimingų naujųjų metų!!!

Akcijų įsigijimas

iWeb: 1 531,66£ (Vanguard USD corporate bonds (VUCP))

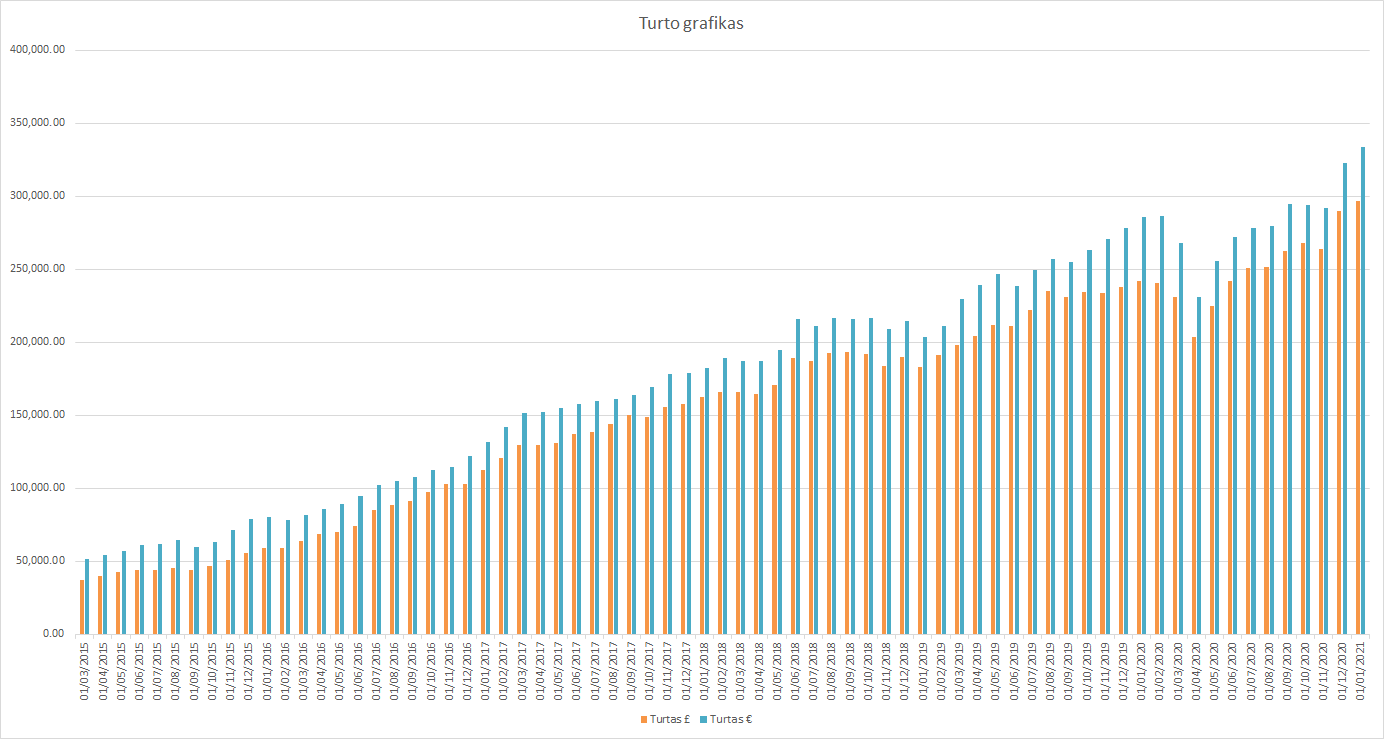

Finansinis turtas

Mano turtas 2021-01-01 dienai yra 296 920,88£ (+6 697,31) arba 1 151 719,12Lt (+35 998,88) arba 333 56,91€ (+10 426.00). Praeitas mėnuo.

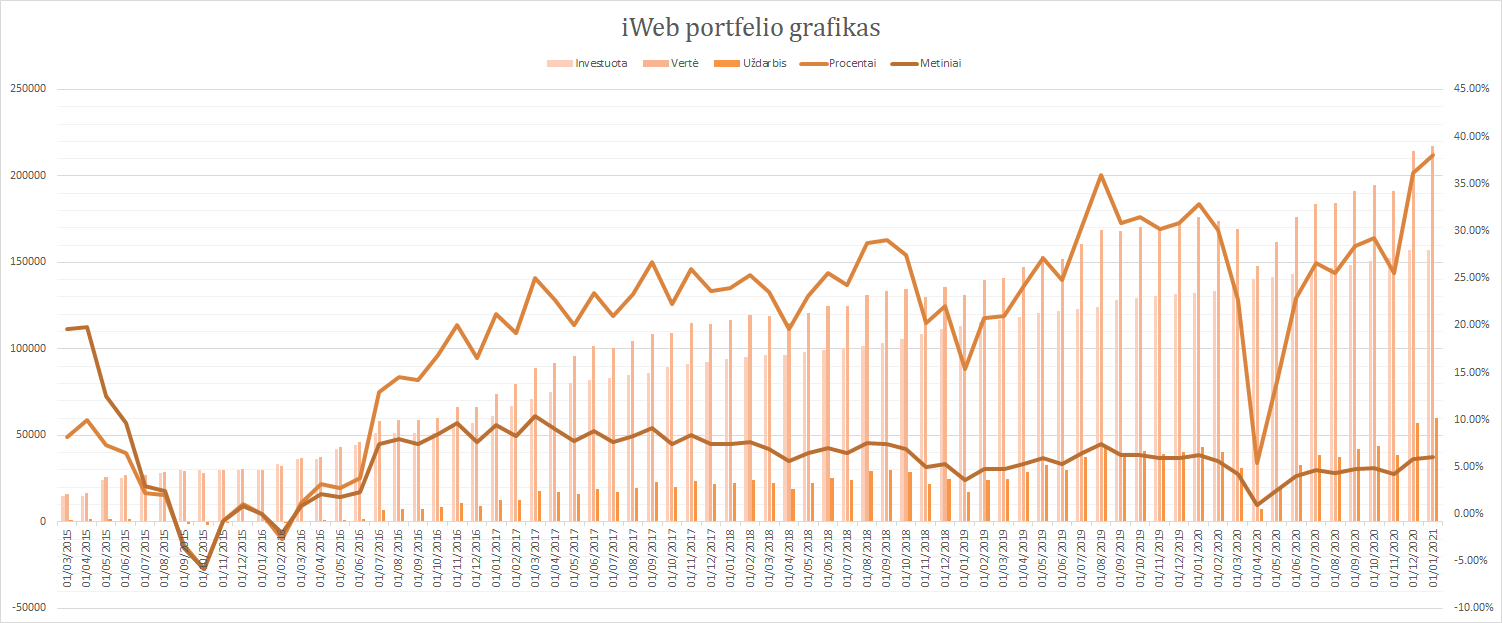

iWeb portfelis

Viso investuota 157 300.00£ (£2 796,63 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 217 107,57£ (+59 807,57£ 38,02%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga).

Statistika

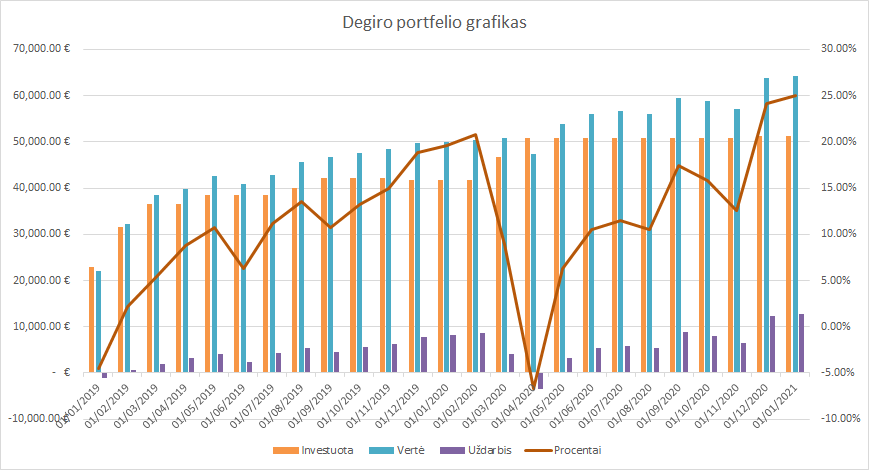

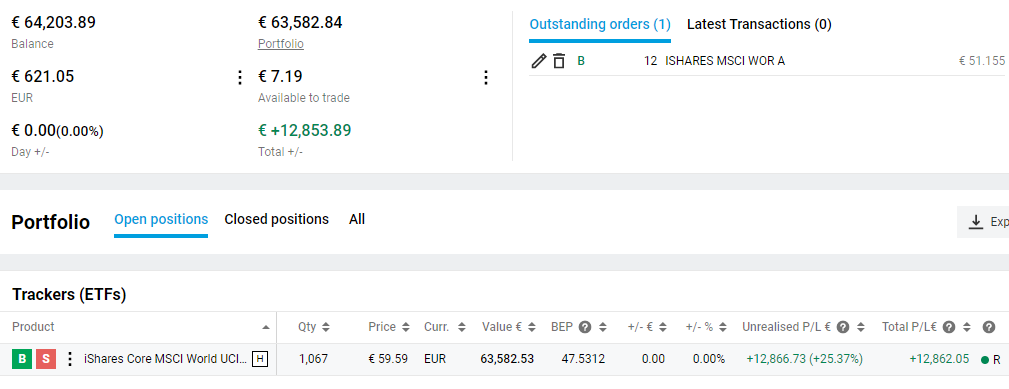

Degiro

Viso investuota 51 350€, vertė 64 203,89€ (+12 853,89€ +25,03%). Investavimo pradžia: 2018-10-12.

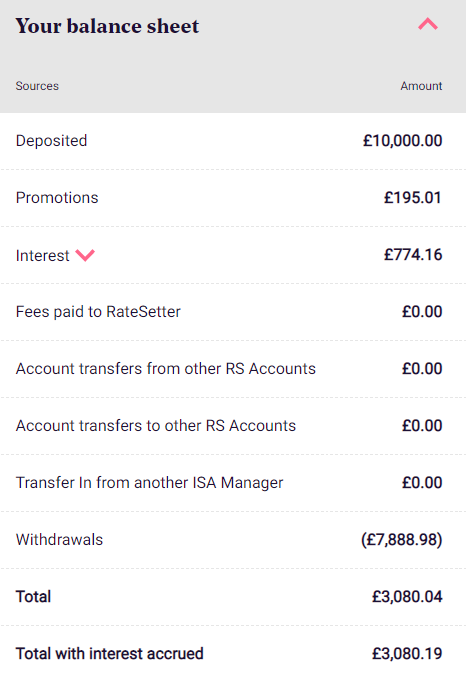

RateSetter (peer to peer skolinimas)

Dabartinė vertė 3 228,68£. Pradžia 2016-06-14. Reikia turėti omeny, kad nuolat nuiminėju.

Išlaidos

Sutaupyta 91,9% pajamų. Kelių šimtų bonusas padėjo.

Povilai, kodėl mažini investicijas į P2P sklinimą?

Labas, Pauliau 🙂

Mano strategija paremta pasyviu investavimu. P2P dažnai neša didelę riziką ir reikia labai įsitraukti atrenkant, į kuriuos žmones investuoti ir pan.

RateSetter yra kitokia platforma. Palūkanos yra mažesnės (prieš Covid buvo ~2.5-5% priklausomai nuo laikotarpio). Tačiau prarasti pinigų nelabai išeina. Negalima rinktis kur investuoji, tik laikotarpį. Taip pat, yra fondas, kuris padengtų prarastas palūkanas bei prarastą kapitalą. Nesu tikras kokio jis dabar dydžio, bet man atrodo, kad galėtų padengti apie 80% visų esamų paskolų platformoje. Tai reiškia, kad jei bent 20% būtų grąžinta, tai nė vienas investuotojas neprastų ne tik kapitalo bet net gautų palūkanas.

Taigi, RateSetter naudojau tiesiog kaip normalią banko sąskaitą, kur laikiau grynuosius. Savo alokacijos paskaičiavimuose dažniausiai tai priskirdavau prie grynųjų kategorijos, o ne P2P.

Pradėjau nuiminėti todėl, kad paprastai galima nusiimti pinigus bet kada, tačiau prasidėjus pandemijai, atsiėmimo laikai išaugo iki mėnesių.

Yra svarbus niuansas, kad platforma veikia kiek kitaip. Pvz., esu investavęs į „Rolling” market, kas reiškia, kad kas mėnesį mano investicijos yra grąžinamos ir perinvestuojamos. Vadinasi, kad kas kelias dienas į mano sąskaitą įkrenta dalis pinigų ir jie yra arba mano sąskaitoje, arba lauke market’e investicijų. Tuos pinigus galiu nusiimti nelaukdamas pinigų atsiėmimo eilėje. Tai kartais būna vos keli svarai, bet yra buvę ir daugiau nei du tūkstančiai.

Kadangi, pinigus atsiimti greitai nebeišeina, tuomet RateSetter nebegali atlikti mano jam patikėtos grynųjų pinigų funkcijos. Todėl uždarinėju šią poziciją.

Povilai, nuostabiai užbaigei metus! Sutaupyta 91% pajamų – kosmosas. Esi puikiai sustygavęs pajamų, išlaidų paskirtymo procesą. Gražu žiūrėti ir skaityti.

Labas, besočiai 🙂

Dėkui! Coronos čia didžiausias nuopelnas 😉