Finansinės nepriklausomybės progresas (mano portfelis 2025-06-01)

Juodkalnija, buvusi povandeninių laivų slėptuvė, 2024-10-25

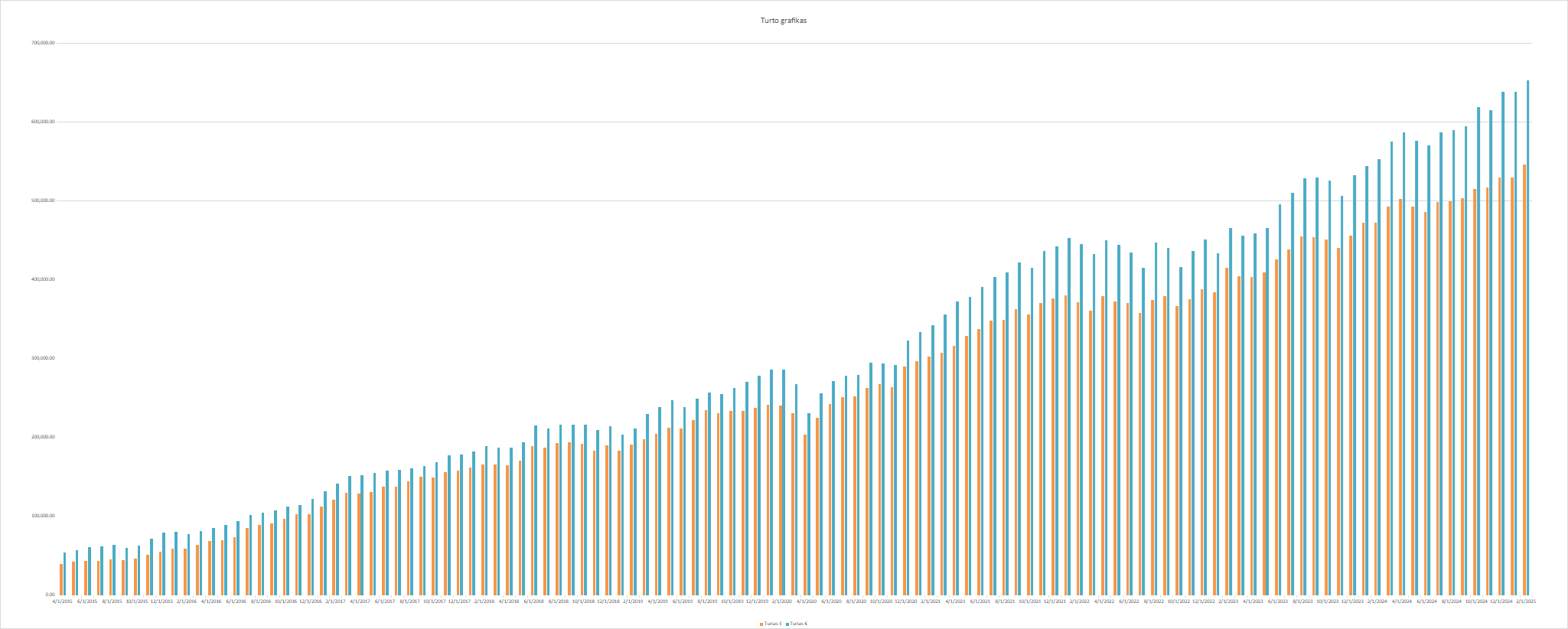

Finansinis turtas

Mano turtas 2025-06-01 dienai yra 498 945.61£ (+4 902.60£) arba 586 809.93€ (+5 756.95€). Praeitas mėnuo.

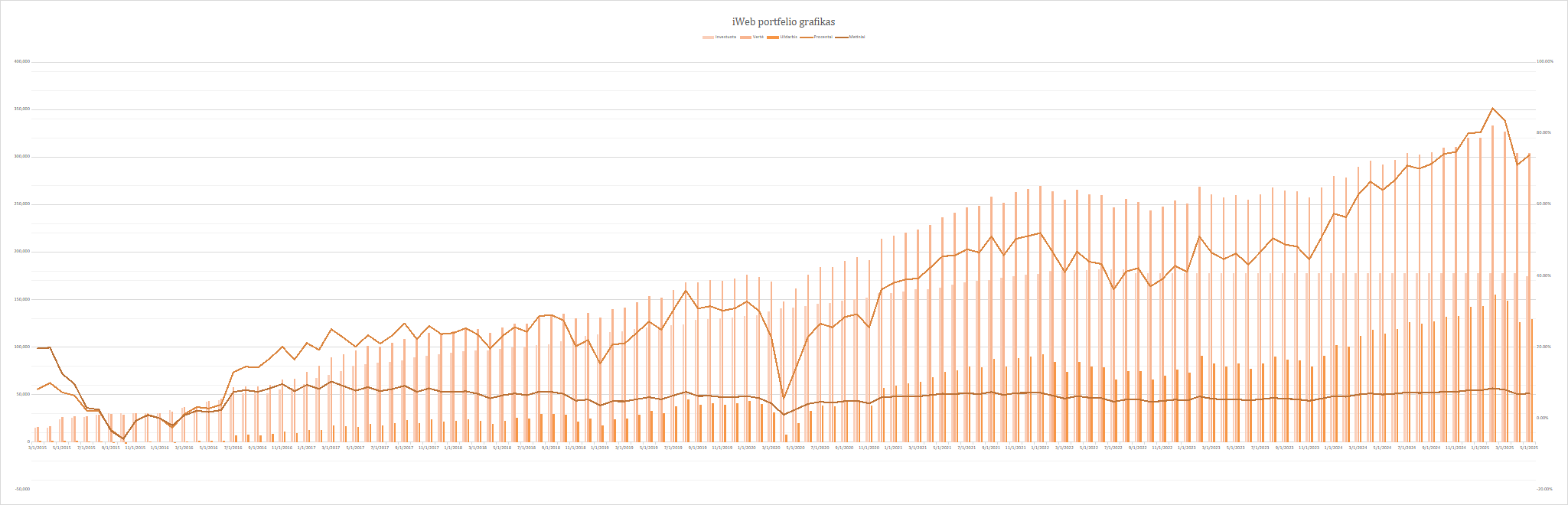

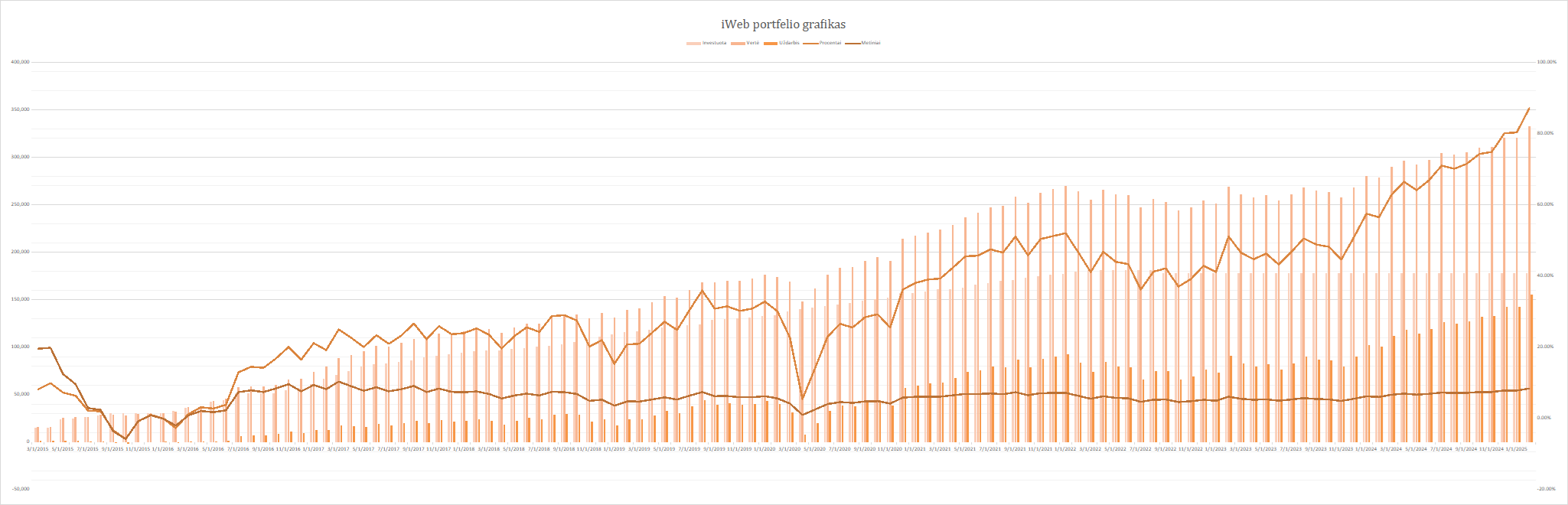

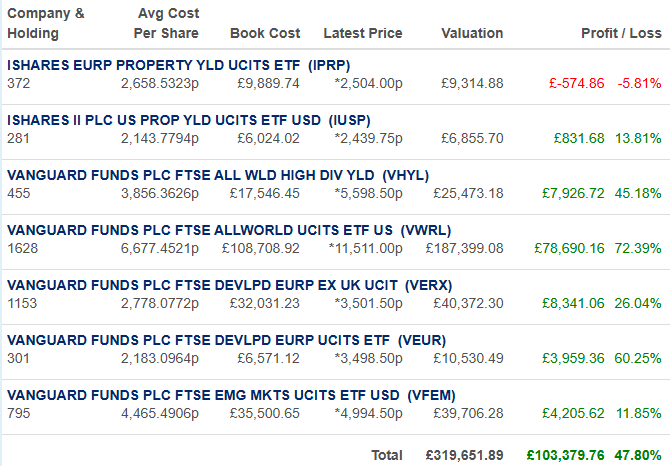

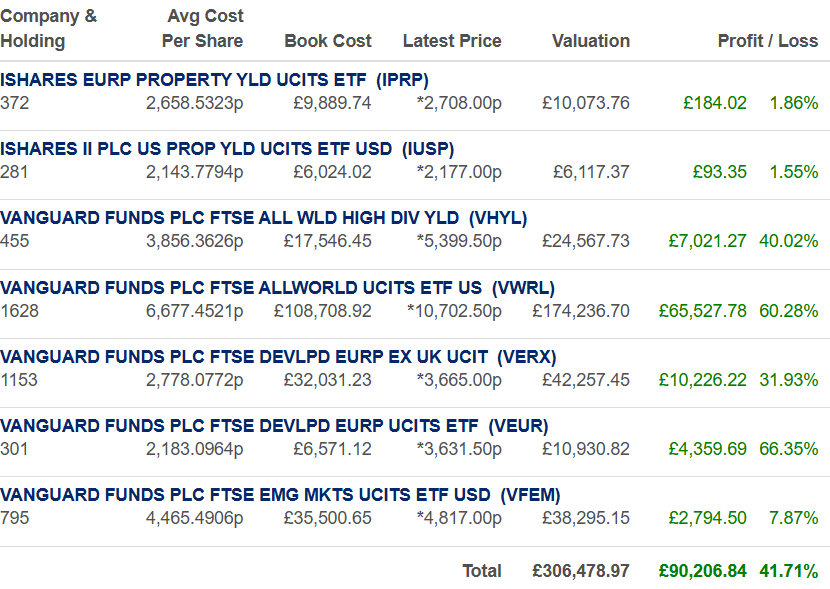

iWeb portfelis

Dabartinė vertė 317 245.24£ (+142 255.43£ +81.29%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga).

Viso investuota 177 951£. Išimta: 2 961.11£. Investavimo pradžia 2014-10-02.

Statistika

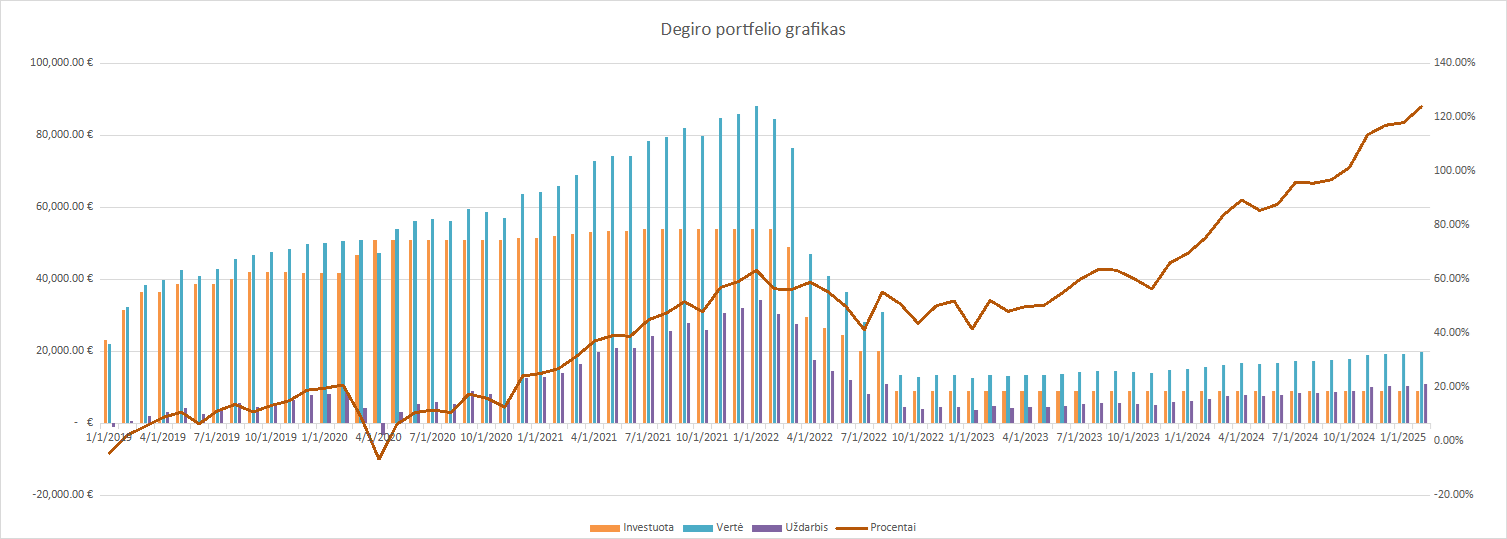

Degiro

Vertė 18 178.69€ (+9 333.10€ +105.51%). Investavimo pradžia: 2018-10-12. Portfelis yra mažinamas. Buvo investuota 54 000€, dabar 8 845.59€.

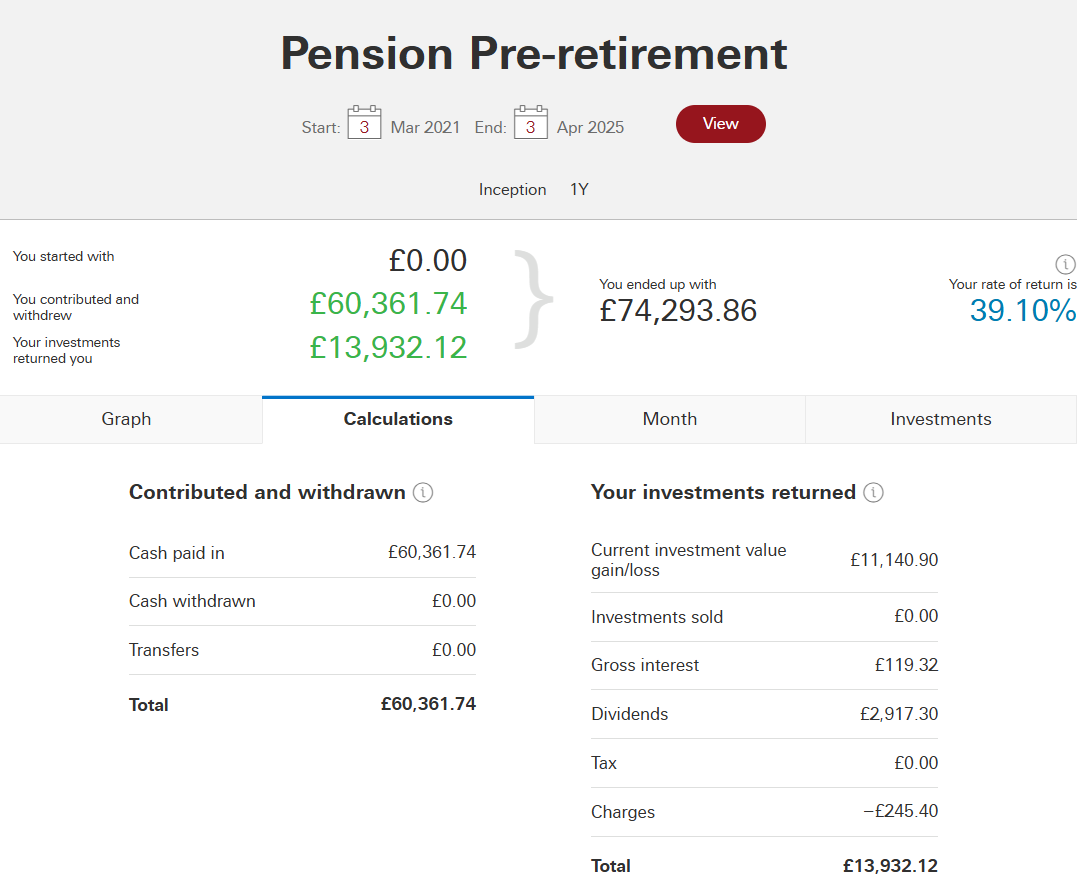

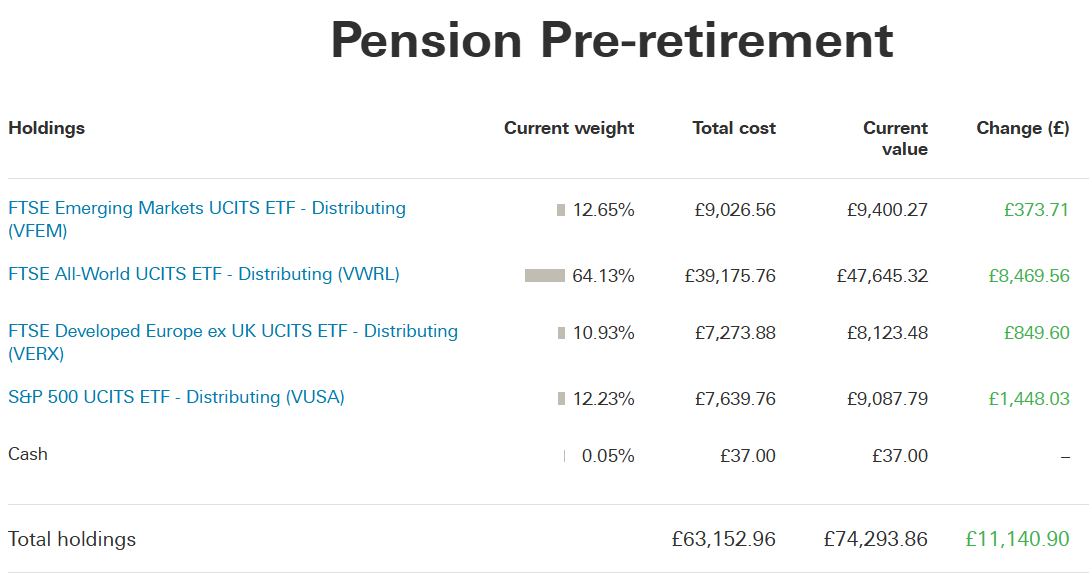

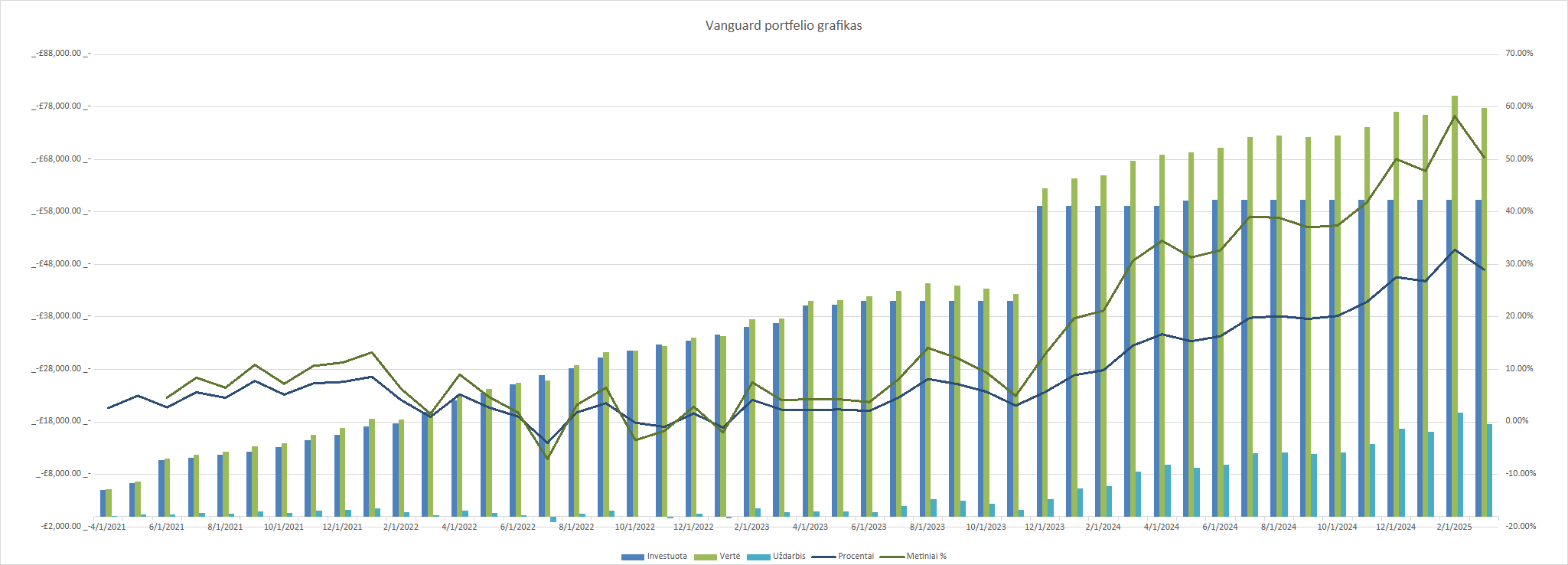

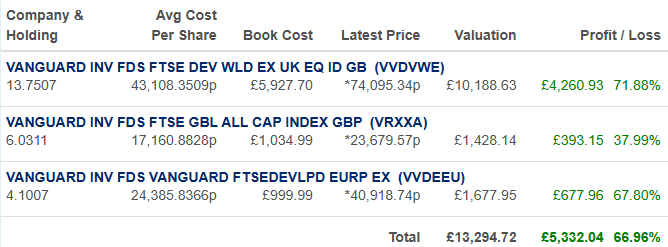

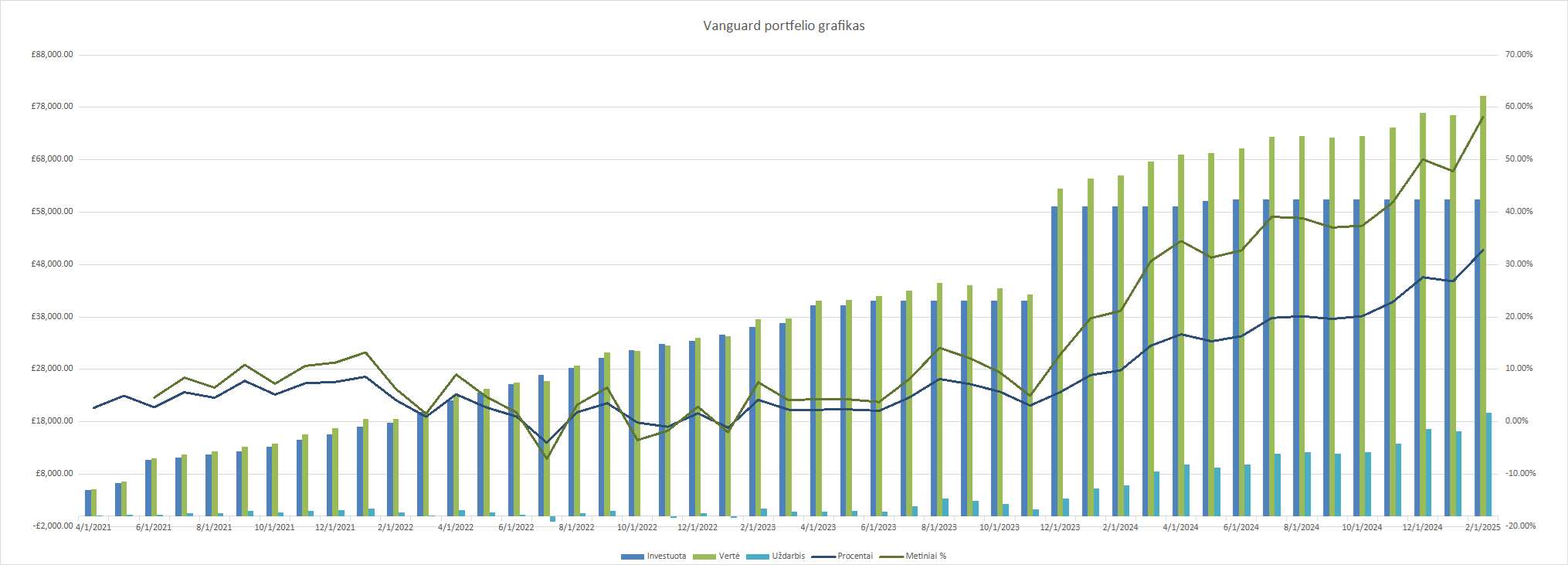

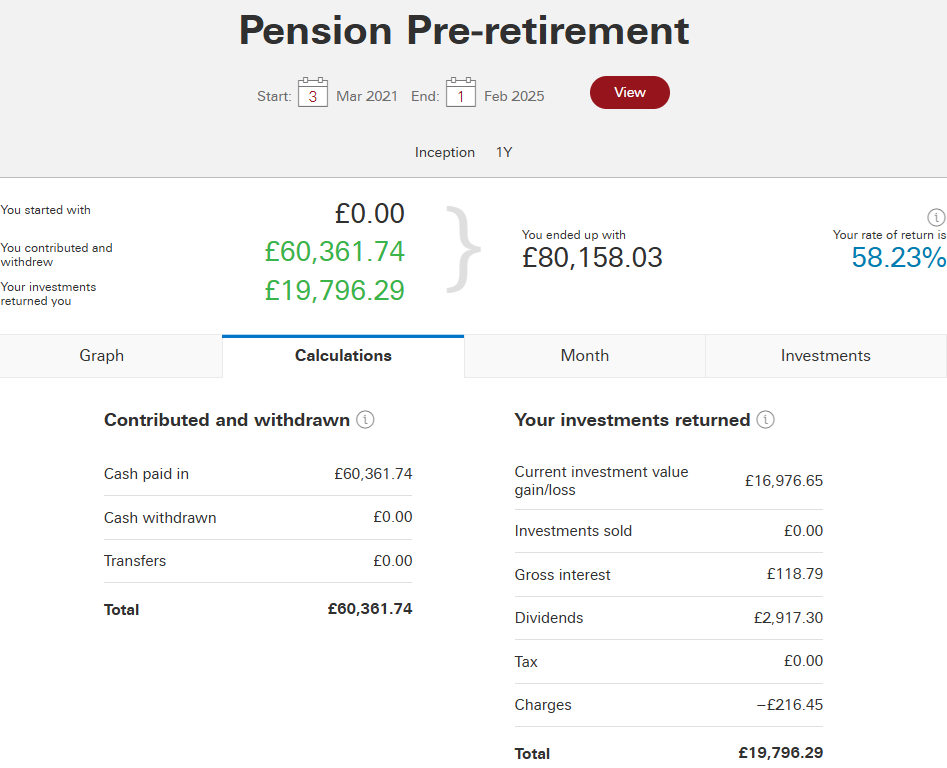

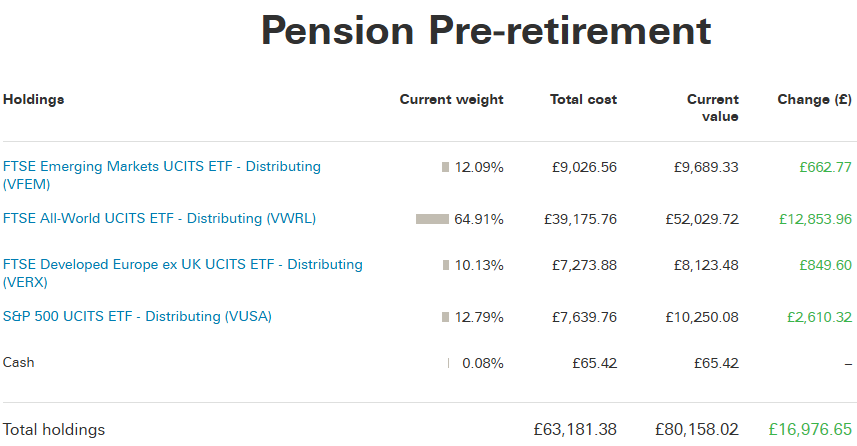

Vanguard

Viso investuota 60 361,74£, vertė 75 666.52£ (+15 304.78£ +42.07% metinių, +25.36% paprastų). Investavimo pradžia 2021-03-04.

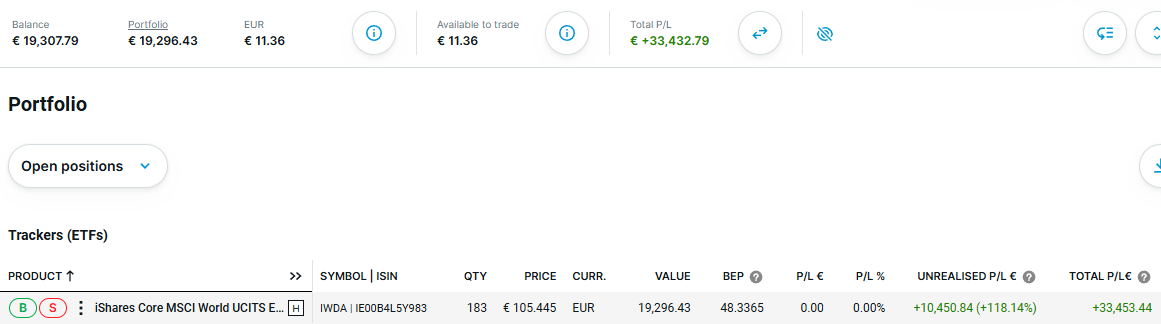

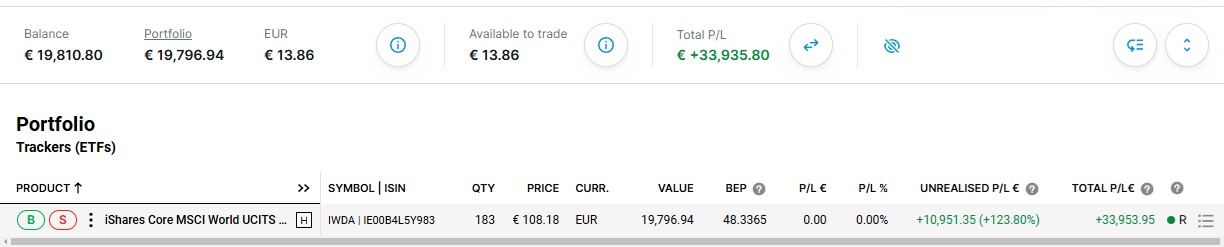

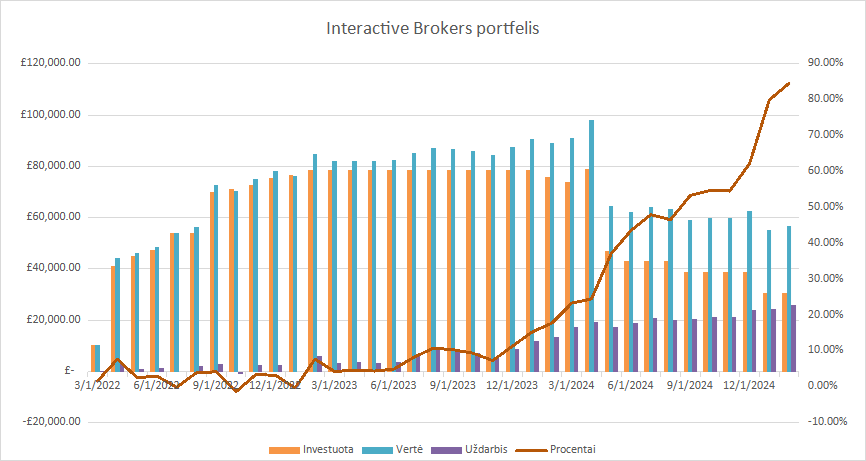

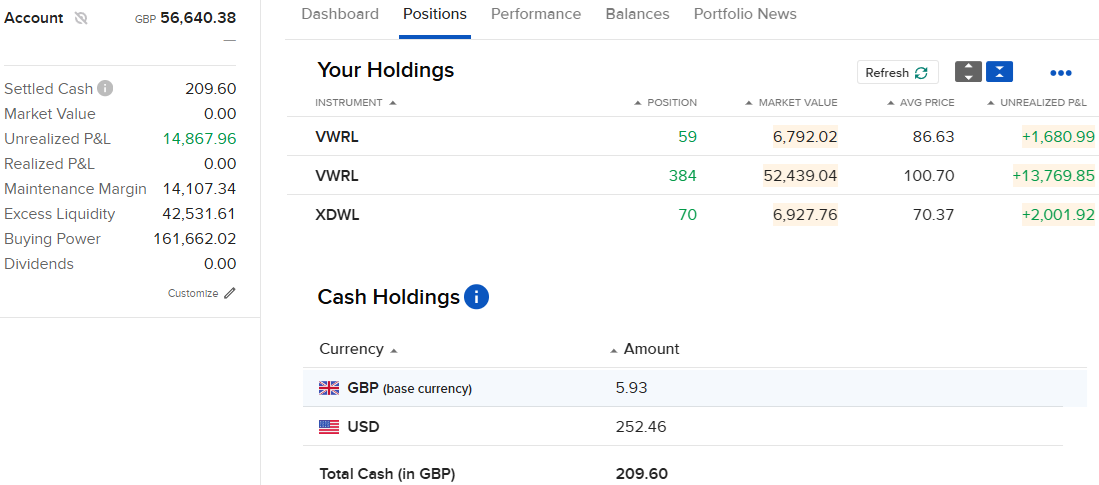

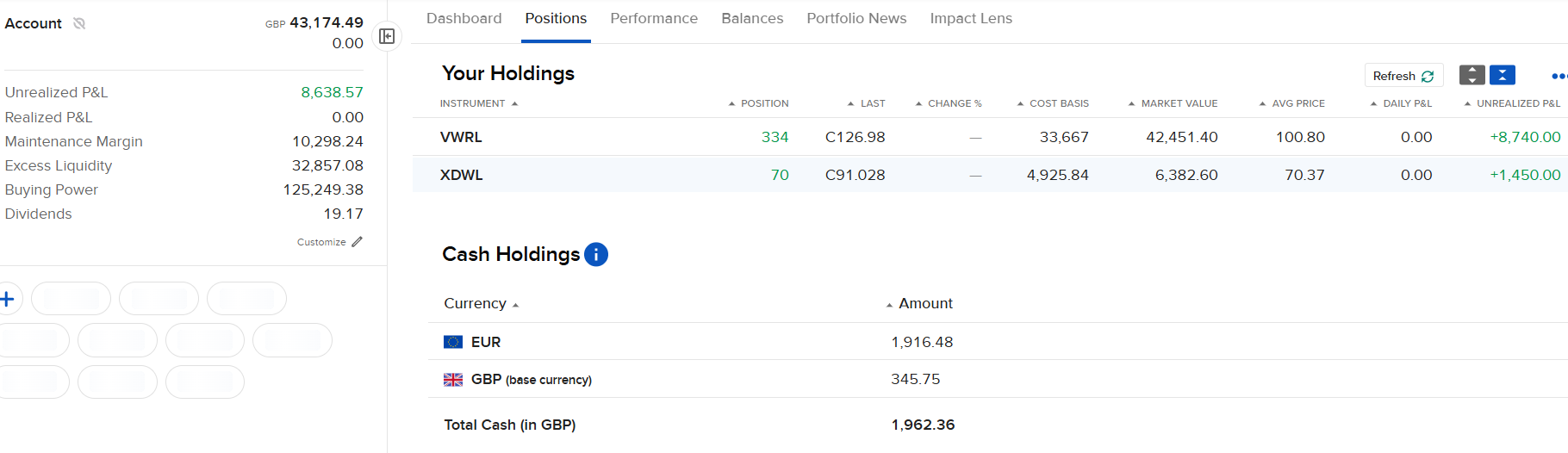

Interactive Brokers

Ši sąskaita bus naudojama pragyvenimo išlaidoms. Dalis buvo perkelta į InvestEngine ISA sąskaitą.

Taip pat, kažkodėl jie nebesiūlo nusiimti „margin“ paskolos į banko sąskaitą.

Investavimo pradžia 2022-02-24. Viso buvo 78 600£. Dabar liko £20 688.77£ kapitalo. Dabartinė vertė 43 174.49£ (+22 485.72£ +108.69%).

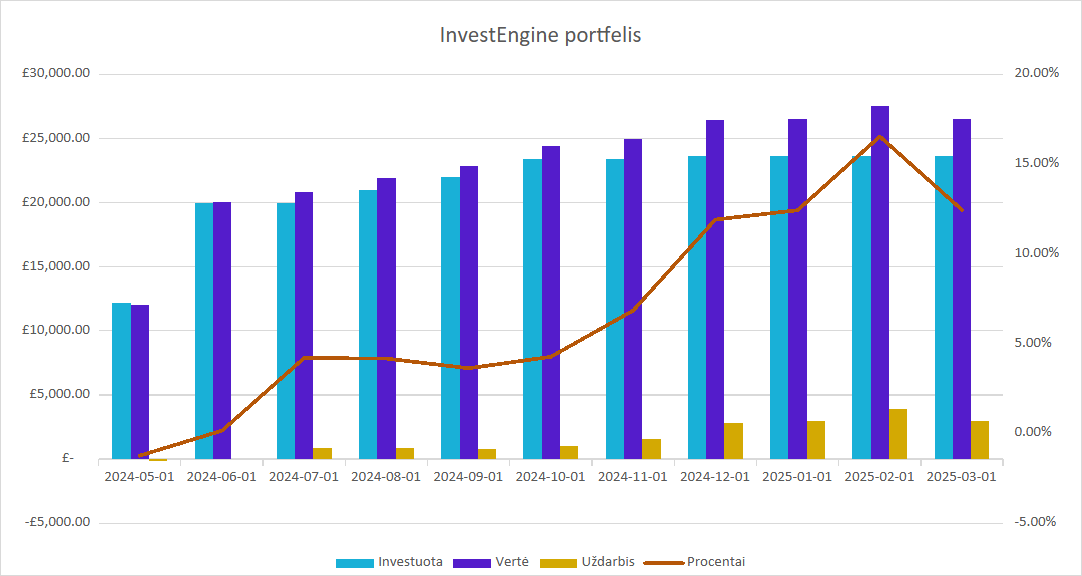

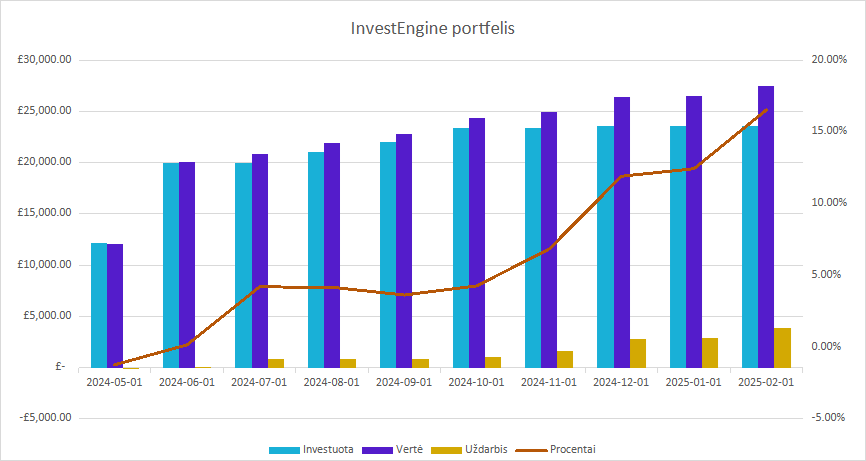

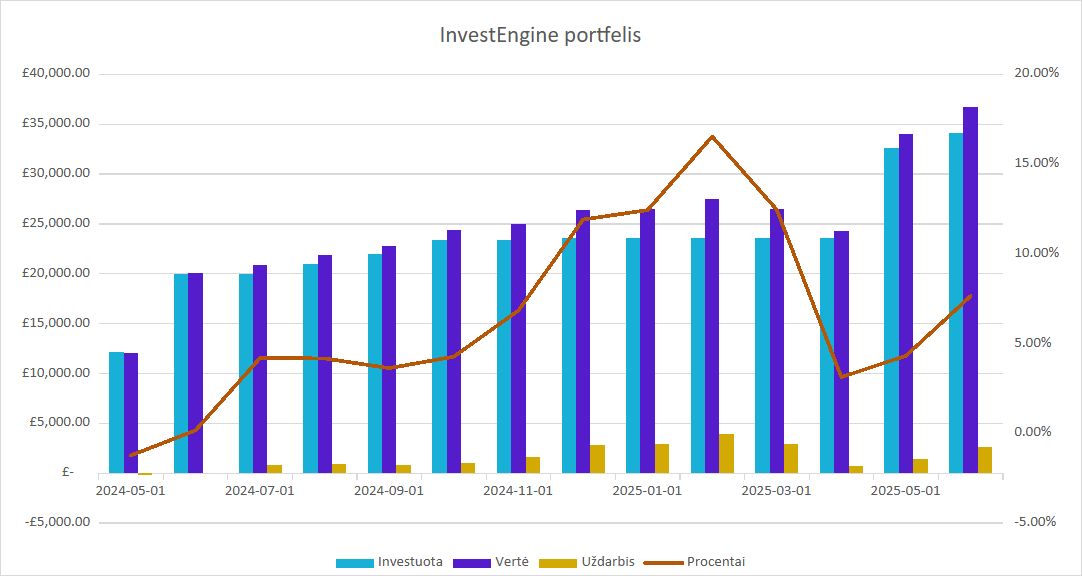

InvestEngine

Viso investuota 34 150£, vertė 36 761.20£ (+2 611.20£, +7.65%). ISA investavimo pradžia 2024-04-24. SIPP atidaryta 2024-07-25.

Pats pasirenku portfelio sudėtį, tad visiškai jokių mokesčių nėra. Jei norite gauti papildomai 20£-100£, galite pasinaudoti mano nuoroda (tik UK gyventojams). Reikia investuoti bent 100£, kad bonusas suveiktų.

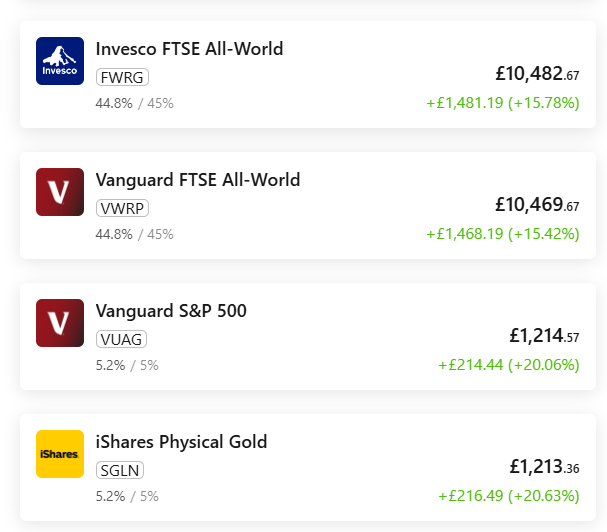

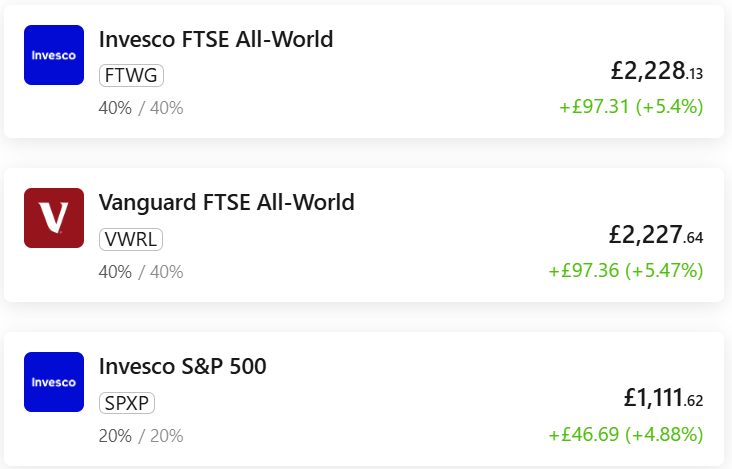

ISA:

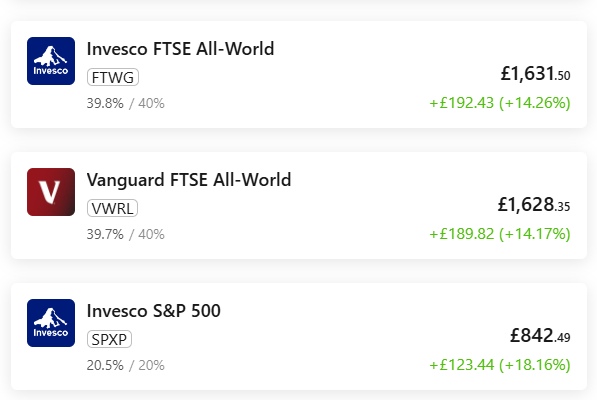

SIPP:

Išlaidos

Išleista 4 868.11£ (5 772.69€).