Finansinės nepriklausomybės progresas (mano portfelis 2025-12-01)

Turino Karališkieji Rūmai 2025-03-06

Intro

Sveikinu su Naujaisiais metais ir linkiu sėkmingai laikytis savo investavimo strategijos! 🥳🎆

Fiksuodamas portfelius, pamiršau didžiausią iWeb. Tad teko apytiksliai apskaičiuoti, kokia vertė tuo metu turėjo būti. Pokytis mažas visų portfelių su praeitu mėnesiu, tai tas nieko nelemia.

Finansinis turtas

Mano turtas 2025-12-01 dienai yra 568 135.53£ (-7 408.14£) arba 645 913.28€ (-6 868.34€). Praeitas mėnuo.

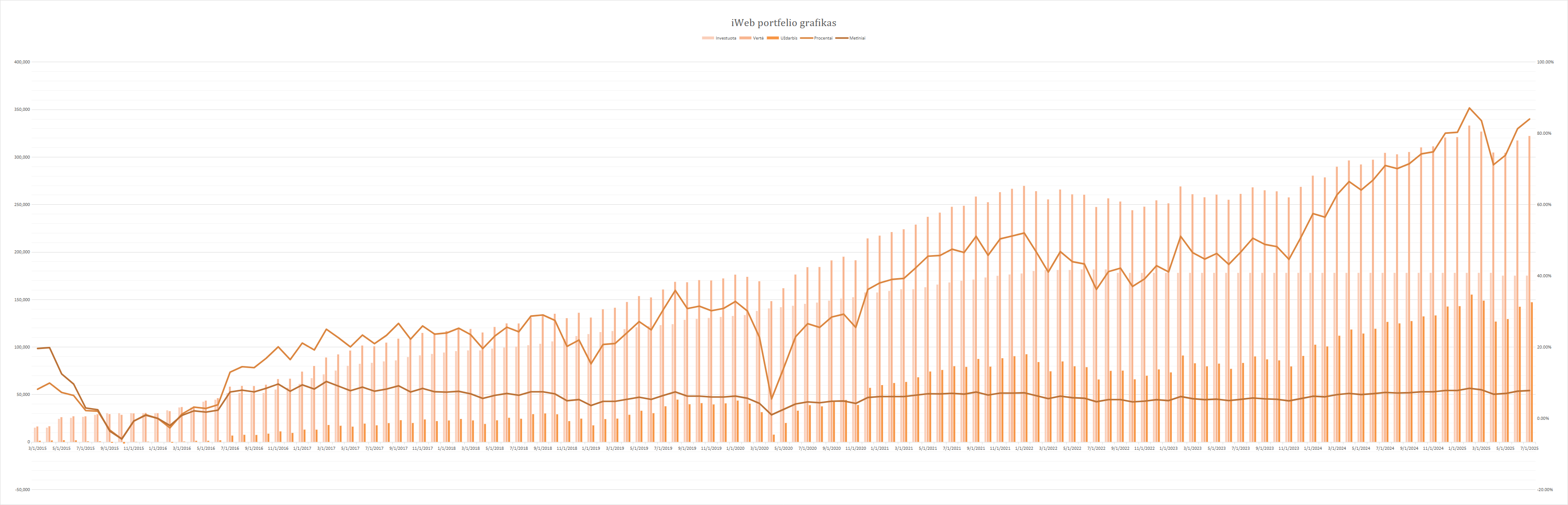

iWeb portfelis

Dabartinė vertė 357 720.41£ (+188 130.60£ +110.93%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga).

Viso investuota 177 951£. Išimta: 8 361.11£. Investavimo pradžia 2014-10-02.

Statistika

Kaip minėta intro, šįkart pamiršta padaryti portfelio kopijas.

Degiro

Vertė 20 322,53€ (+11 476,94€ +129,75%). Investavimo pradžia: 2018-10-12. Portfelis yra mažinamas. Buvo investuota 54 000€, dabar 8 845.59€.

Vanguard

Viso investuota 60 361,74£, vertė 88 088,46£ (+27 726,72£ +73,63% metinių, +45,93% paprastų). Investavimo pradžia 2021-03-04.

Interactive Brokers

Ši sąskaita bus naudojama pragyvenimo išlaidoms. Dalis buvo perkelta į InvestEngine ISA sąskaitą.

Taip pat, po įstatymų pakeitimų, nebegalima nusiimti „margin“ paskolos į banko sąskaitą.

Investavimo pradžia 2022-02-24. Viso buvo 78 600£. Dabar liko 8 394,20£ kapitalo. Dabartinė vertė 38 411,17 £ (+30 016,97£).

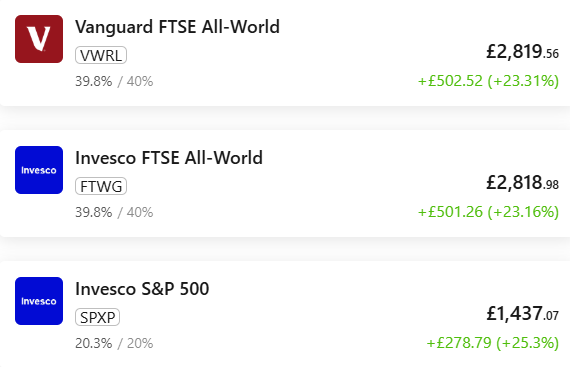

InvestEngine

Viso investuota 43 445£, vertė 53 854,48£ (+10 409,48£, +23,96%). ISA investavimo pradžia 2024-04-24. SIPP atidaryta 2024-07-25.

Pats pasirenku portfelio sudėtį, tad visiškai jokių mokesčių nėra. Jei norite gauti papildomai 20£-100£, galite pasinaudoti mano nuoroda (tik UK gyventojams). Reikia investuoti bent 100£, kad bonusas suveiktų.

ISA:

SIPP:

Išlaidos

Išleista 2 882,04£ (3 276.59€).