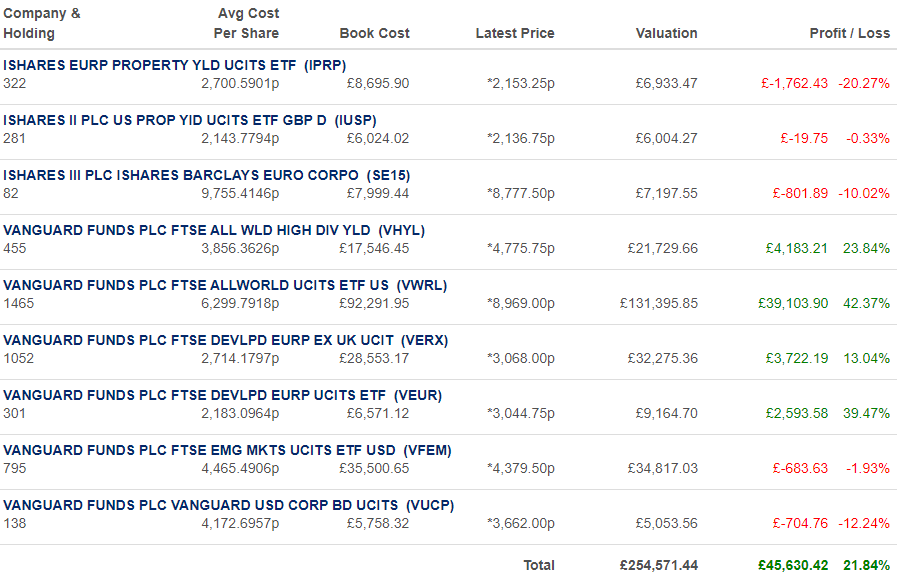

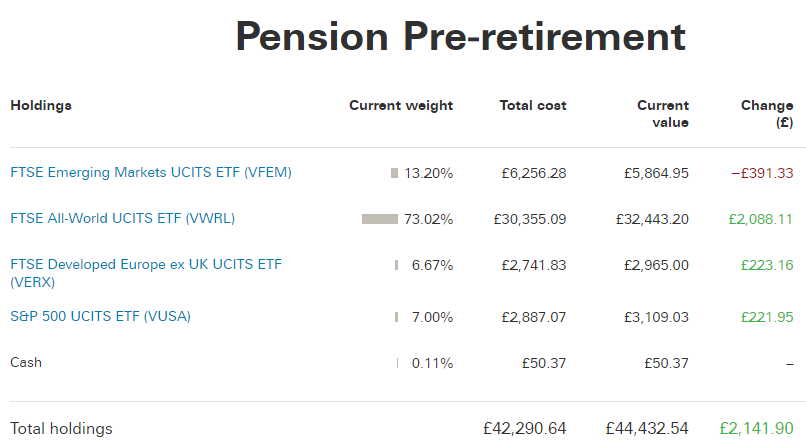

Nuotrauka iš pradinio kelionės taško Žirmūnuose.

Kelionės neplanavimas

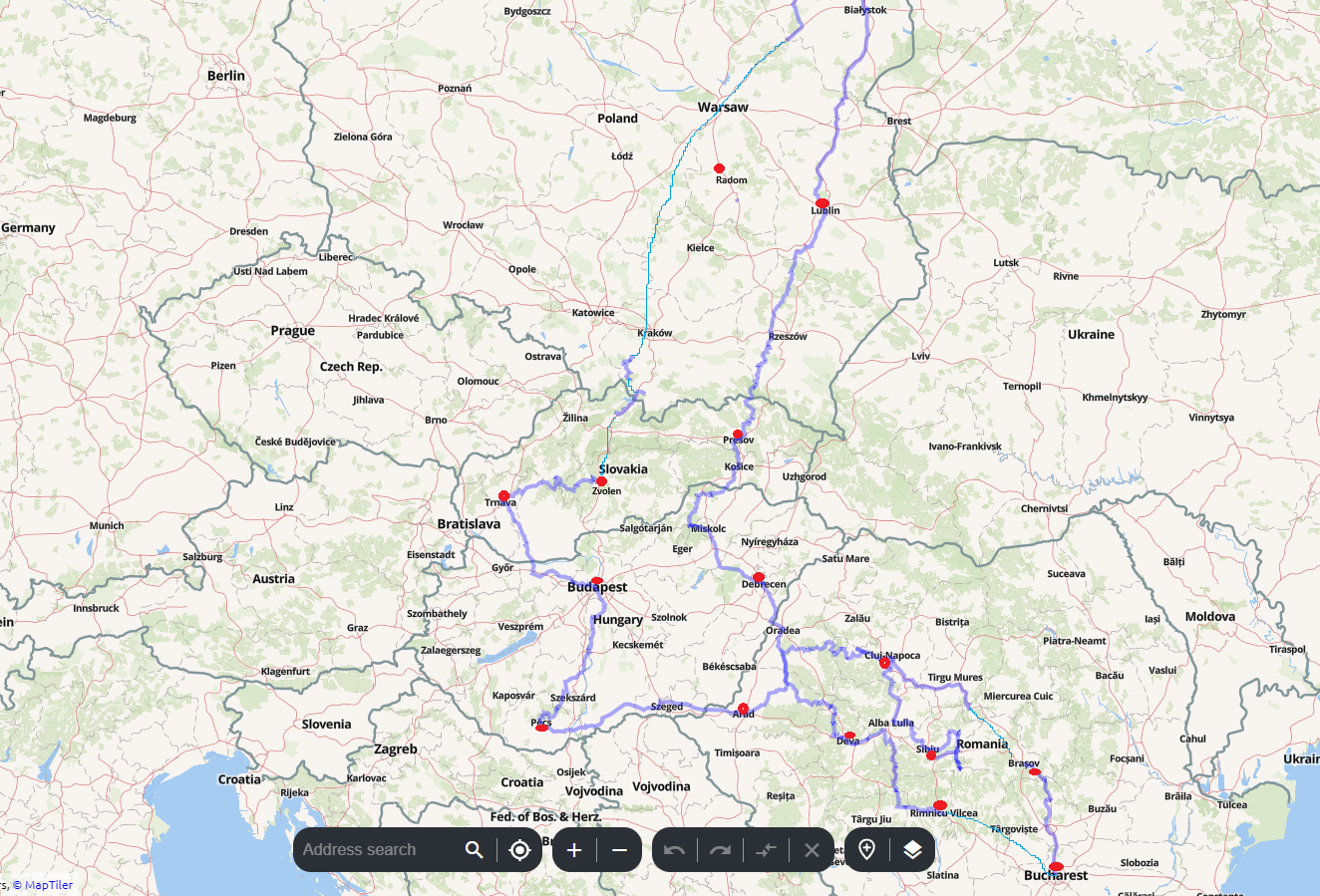

Prieš skaitant žemiau svarbu paminėti, kad nuturėjau iš anksto jokių maršrutų ar vietų kurias ketinu aplankyti. Žinojau tik šalis, bei pagalvojau, kad iš pradžių taikysiu vakarinėmis šalių dalimis, ir grįšiu rytinėmis.

Pradžioj kelionės viešbuty užbookindavau vos kelios valandos prieš ten nunvykstant.

Nuvykus, pažiūrėdavau iki kokio čia toliau miesto galima būtų nuvykti bei, ar eina ką nors pakeliui pamatyti.

Pradžioj tikrai buvo sunku nuvažiuoti dienos atstumą, tada surasti vakarienę, suplanuoti sekančios dienos maršrutą bei ką pamatyti.

Su laiku, pradėjau nakvoti ne vieną naktį, bet dvi tam pat viešbutyje, kas leido labiau atsipalaiduoti ir mažiau lėkti akis išdegus. Tokiu būdų motociklas būdavo dažniausiai naudojamas tik kas antrą dieną.

Lenkija (pirmos dvi dienos)

Pirma diena buvo ilga. Vienintelis privalumas mano pusėj buvo, kad Lenkijoje 1 valanda mažiau laiko.

Sustojęs šalikelėj apie 6tą vakaro užbookinau pirmą viešbutį, mieste Radom. Problema buvo, kad dar nemažai kilometrų buvo likę.

Sutemo. Pirma mintis buvo, kad neveikia motociklo šviesa, bet, kad ji veikia, tik tiesiog nieko nesimato 😂 Pvz., kai mašina važiuoja tai tu matai geltonai tą plotą kurį apšviečia. Čia taip nebuvo. Šviesą savo matai tik tada, jei absoliučiai tamsu ir nėra gatvių ar automobilių apšvietimo. Žinoma, plane niekad nebuvo važiuoti tamsoje bet kokiu atveju.

Taip pat, iškart apsidžiaugiau, kad motociklas turi šildomas rankenas, naktį tikrai pravertė. Vakarienė buvo KFC, nes buvo prie pat kelio ir visad žinai, kad maistas atvyks greitai.

Nuvažiavau apie devintą į viešbutį (Lietuvos laiku dešimtą). Moralas istorijos, reikia atsirasti viešbutyje anksčiau.

Žemiau mano pirmasis kelionės viešbutis ir vaizdas pro mano langą.

Pravažiavau ir kalnų keliais (mountain pass), bet mano nusivylimui, nebuvo jokių vaizdų. Reikia eit piškom, kad kas nors atsiverstų.

Tad antros dienos didžiausias pasiekimas buvo, kad sugebėjau sutalpinti šią picą, kol užsakinėjau sekantį viešbutį (Czarny Dunajec):

Slovakija

Trečiąją dieną kirtau Slovakijos sieną. Buvo labai keista, nes staiga visi pradėjo laikytis greičio ribojimo, kas yra labai neįprasta Lenkijoje. Aš net pasimečiau, bet taisyklė paprasta: „važiuok, kaip vietinis“, tad sulėtėjau ir nelenkiau nieko. Gana greit pamačiau keletą policijos mašinų ir, kad, jos stovi iškart už Slovakijos sienos.

Taip pat tai buvo diena, kai aplankiau pirmąją kelionės atrakciją – Orava pilį.

Buvo karšta, kaip ir visos tolimesnės kelionės metu. Labai nustebau, kai įvažiavus į aikštelę priėjo mergina prie manęs. Pasisveikino, ir pasakė, kad galiu perstatyti motociklą kitoj aikštelės pusėj, šešėlyje, prie jos namuko. Ten mašinos netelpa, tai net neatrodo kaip stovėjimo vieta. Tada paklausiau apie mokėjimą už stovėjimą (nes buvo ženklas ir 2d barkodas). Sakė, kad galėsiu apmokėti, kai prisiparkuosiu. Paklausiau kiek kainuoja, ir susimokėjau iškart (3€ už dieną).

Toks šiltas sutikimas labai maloniai nuteikia.

Šešėlis tikrai išgelbėjo, nes reikėjo nusirengti visą motociklininko aprangą, persimauti batus, etc. Pirmą kartą palikau visą aprangą su motociklu. Striukės rankovę ir šalmas perveriami trosu, kurie eina per disko spyną. Batai liko prie motociklo, o kelnės tilpo į vieną iš dėžių.

Internetiniame puslapyje buvo parašyta, kad tam tikromis valandomis būna turai su gidais anglų kalba rugsėjį. Būtent todėl atvažiavau 12tai valandai. Bet dar prieš mane nugirdau turistų grupę kalbant, ir jiems pasakė, kad nėra jokių gidų ir nebus. Kai atėjo mano eilė pirkti bilietus, man pasakė tą patį. Tačiau parodė programėlę, kur yra audio gidas. Pilis turi WiFi.

Kambariai visi turi numerį, tad programėlėj tiesiog paspaudi tą numerį ir tau viską apibūdina bei paaiškina – daug geriau nei tikras gidas, nes savo greičiu viską gali daryti – plius nieko nekainuoja papildomai.

Pilyje yra du galimi turai: trumpesnis ir ilgesnis. Pasirinkau ilgesnį. Dar gal leidimas fotografuoti buvo atskirai 2€. Kaip bebūtų, iš viso gavosi 16€.

Ekspozicija ir pilis patiko, rekomenduoju.

Pilies kieme prieš išeidamas užbookinau viešbutį (Zvolen miestas) vakarui, ir išvykau. Pakeliui į viešbutį, kad ir neįspūdingas, bet pirmasis kalnų vaizdas atsivėrė. Iš nuotraukos, žinoma, nesimato, bet iš esmės, ten yra kraštas, kur motociklas pastatytas, ir apačioje praraja. Žolė sukuria apgaulingą įspūdį, kad ten daugiau eiti galima nei iš tiesų.

Ketvirtoji diena

Paprastai, jei nakvoju mieste, tai jau būna per vėlu ką nors daryti, tik vakarienės eiti. Šįkart nuvykti iki viešbučio nusprendžiau greičiau, kad atvykęs dar galėčiau po patį miestą pasivaikščioti. Tam pasirinktas miestas buvo Trnava.

Užlipau į laikrodžio bokštą, kuris leidžia pamatyti visą miestą iš viršaus (nuotraukoje būtent tas bokštas ir matomas per vidurį).

Vakarienės sustojau kažkokiam itališkam restorane:

Taip pat, pirmą kartą susidūriau su viešbučio nepatogumais. Viešbutis buvo 4 žvaigždutės anot booking.com. Skundų buvo, kad į trečią aukštą neina liftas, kam buvau pasirengęs, nors ir bais sunku tas tris dėžes iki kambario sunešioti buvo. Tačiau mano problema buvo ta, kad kondicionierius nors pučia šaltą orą, bet per valandą nesugebėjo kambario atvėsinti nė per pusę laipsnio.

Kadangi nakvynė buvo tik nakčiai, tai daug nepergyvenau. Tačiau prieš išeidamas pasivaikščioti, pasakiau administratoriai, kad žmonės skundžiasi internete, ir kad mano kambary 28, lygiai tiek pat, kiek buvo prieš valandą, kai įjungiau kondicionierių.

Grįžus iš pasivaikščiojimo, mane pasitiko ir pasakė, kad man duodamas naujas kambarys, jei sutinku. Šįkart antram aukšte. Vien koridoriai antro aukšto daug vėsesni. Ir taip, kambaryje buvo vėsiau: 24 ar 25 – gera temperatūra kai lauke virš 30.

Gal kelių laipsnių skirtumas neatrodo daug matematiškai, tačiau skirtumas buvo tas, kad praeitame kambaryje prakaitavau vien būdamas ar iš dušo išėjęs. O šitame nebuvo net miegoti karšta.

Taip pat, naujam kambaryje buvo atnešta vandens butelis ir vaisių rinkinys viešbučio sąskaita „už nepatogumus“.

Visos dalys

30 dienų kelionė motociklu 1 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

30 dienų kelionė motociklu 2 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

30 dienų kelionė motociklu 3 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

30 dienų kelionė motociklu 4 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

30 dienų kelionė motociklu 5 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

30 dienų kelionė motociklu 6 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

30 dienų kelionė motociklu 7 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

30 dienų kelionė motociklu 8 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

30 dienų kelionė motociklu 9 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

30 dienų kelionė motociklu 10 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

30 dienų kelionė motociklu 11 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

30 dienų kelionė motociklu 12 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

30 dienų kelionė motociklu 13 dalis (Lenkija, Slovakija, Vengrija, Rumunija)

Įdomus faktas apie parlemento rūmus, kad tai tam tikra prasme kopija Londono parlamento rūmų. Tas pats gotikinis stilius ir viena iš priežasčių, kodėl ši architektūra buvo pasirinkta. Tik jie padarė didesnius ir prašmatnesnius. Kaip atrodo apšviesti naktį galima pamatyti aukščiau. Dieną iš toli atrodo taip:

Įdomus faktas apie parlemento rūmus, kad tai tam tikra prasme kopija Londono parlamento rūmų. Tas pats gotikinis stilius ir viena iš priežasčių, kodėl ši architektūra buvo pasirinkta. Tik jie padarė didesnius ir prašmatnesnius. Kaip atrodo apšviesti naktį galima pamatyti aukščiau. Dieną iš toli atrodo taip: