Sveikinu su šv. Kalėdom ir Naujaisiais metais!

Linkiu prisiminti, ką nuveikėt šiemet!

Linkiu, nepamiršti, ko siekiat!

Linkiu naujų iššūkių ir džiaugsmo juos įveikiant!

Linkiu, gyventi šia diena!

Tebūna Naujieji metai dar geresni!

* You are viewing the archive for 2014

Linkiu prisiminti, ką nuveikėt šiemet!

Linkiu, nepamiršti, ko siekiat!

Linkiu naujų iššūkių ir džiaugsmo juos įveikiant!

Linkiu, gyventi šia diena!

Tebūna Naujieji metai dar geresni!

Pradėjau laikytis rugpjūtį, lengvai gavau CBT pažymėjimą, kuris leidžia vairuoti viską iki 125 kubinių. Tačiau po to užstrigau ir tik per tris mėnesius po daug skambučių ir laiškų, įveikiau paskutinius biurokratijos likučius bei gavau teisę laikyti teorijos testą, kurį iškart išsilaikiau. Tada sekė kursai, aikštelę išsilaikiau be nė vienos klaidos. Tačiau mieste sekėsi ne taip gerai ir šį ketvirtadienį sugebėjau žiede iš kairės juostos pasukti į dešinę. Anglijoje galima iš kairės juostos į kairę ir tiesiai. Žiedas buvo didelis ir pagalvojau, kad tas posūkis nėra tiesiai, o į kairę ir kitas bus tiesiai, deja, klydau.

Perlaikymas galimas tik po 10 darbo dienų, o dar Kalėdos, tad dabar laikysiu tik 2014-12-30. Tikiuosi, kad dar šiais metais galėsiu džiaugtis.

Dėl egzaminų skirtumų tarp šalių. Pirma, teorijos testas yra paprastesnis nei Lietuvoje, bent 25% klausimų būna apie kultūrą keliuose. Pvz., prieš jus važiuoja mašina su M raide ir padaro klaidą, ką jūs darysite? Variantai būna pypinsit, staigiai lenksit ar išliksite ramūs, nes tikitės, kad besimokantys darys klaidas. Tačiau prie teorijos dar yra antra dalis. Joje yra rodomi vaizdo klipai, kuriuose reikia pastebėti galimus pavojus, kaip žmones išlendančius iš už mašinų, automobilius, kurie jūsų nepraleidžia ir pan. Gaunate taškus priklausomai nuo to, kaip greitai pastebite pavojų.

Praktikos egzaminai yra visiškai atskirti. Lietuvoje, mašinos teises laikydamas, turėjau laikyti ir aikštelę, ir miestą iškart. Čia atskirai. Beje, aikštelė pagal Europos sąjungos nurodymus. Ką sužinojau, kai paklausiau, kodėl greitis, kurį reikia pasiekti matuojamas kilometrais per valandą, kai spidometrai rodo mylias. Taip pat, įdomu tai, kad greitį ne iš lempos matuoja, o yra aparatas ir privalai jį pasiekti, kitaip neišlaikai. Tai tikrai nėra taip trivialu ir su silpnu motociklu turbūt net neįmanoma.

Beje, mašinų teises laikant tai neegzistuoja aikštelė, tik miestas.

Honda CBF600S

Kawasaki ER6F

Jei kam smalsu, renkuosi tarp Honda CBF600S (nuo 2008, 598 cc) arba Kawasaki ER6F (2005-2008, 649 cc).

Susiklostė įdomi situacija, kad ankstesniuose straipsniuose minėto verslo dabar man priklauso nebe 50%, bet 75%. Žinoma, atitinkamai teko nukraujuoti grynaisiais. Kita vertus, dabar man užteks sukaupti mažesnę pinigų sumą.

Mano progresas gruodžio 1 dienai buvo 33,760.43 £ (147,043.55 Lt). Kas yra 36,8-42% man reikiamos sumos (Praeito mėnesio skaičiai 31 037,62 £ arba 136 565,528 Lt (34-39%)).

Tikėtina, kad per gruodį finansai beveik nepaaugs dėl aukščiau paminėtų išlaidų bei daug išlaidų susijusių su motociklu. Galbūt net sumažės.

Kaip bebūtų, tikiuosi, kad, kai sausį bus išmokėti visi viršvalandžiai ir bonusas, viskas vyks toliau pagal planą. Tuo tarpu padidėjusios pajamos iš verslo kompensuos motociklo išlaikymo išlaidas.

Nuo rugpjūčio pradėjęs važinėti dviračiu, kitaip dar nevažiavau į darbą. Šalčiausia kiek buvo, tai nulis laipsnių. Tad visad su rudeninėm pirštinėm, maikute ir plonu džemperiuku. Jei saulė gerai pakaitina, tai dar ir karšta būna 😉 Liftu nesinaudoju, tad iš trečio aukšto ir į trečią aukštą varau bėgte su dviračiu rankose. Taip įšyli prieš išeinant į lauką, o ir šiaip kam tie liftai?..

Taip pat, šiandien yra 40-ta diena kaip dirbu iš eilės. Žinoma, krūvis yra kitoks. Jei viskas veikia, tai galima ir pasnausti. Bet jei neveikia, tai ir 3 nakties gulėdamas namie lovoj gauni skambučių. Pažadintas iš miegų pirmą kartą, niekaip negalėjau suvesti teisingo slaptažodžio į kompiuterį 😉 Sekantį kartą negalėjau pasakyti, kurio mėnesio klaidų išrašai (angl. logs), nes smegenys tiesiog negalėjo atkasti, kaip vadinasi mėnesiai angliškai.

P.S. Po Kalėdų grįšime prie finansinės nepriklausomybės temų.

Šįkart pradėsime nuo praktikos, kitame straipsnyje pereisime prie teorijos.

Praeitą savaitę įvyko du puikūs dalykai.

Limitas per finansinius metus yra 15 000 £ (~65 383.50 Lt). Šioje sąskaitoje sukauptiems pinigams nereikia mokėti mokesčių, išskyrus įprastus mokesčius dividendams (net tuo atveju, jei pagal gaunamas pajamas turėtumėte mokėti didesnius). Verta paminėti, kad finansiniai metai pas britus baigiasi balandį.

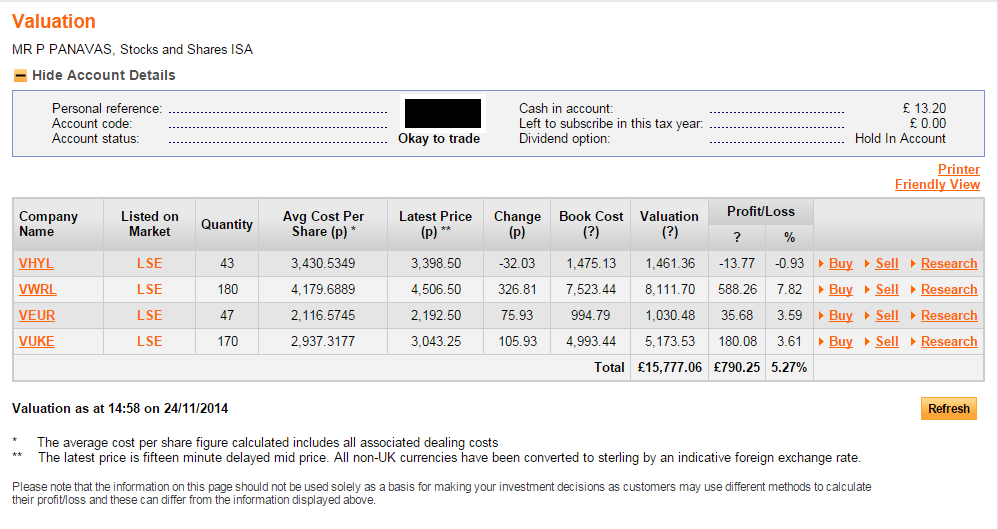

Pirmoji investicija buvo atlikta 2014-10-02 įsigyjant VWRL (Vanguard FTSE All-World Index etf). Vaizdas atrodo taip:

Vienintelis neigiamas rezultatas yra VHYL, kuri iš esmės ir neturi per daug augti, nes jos paskirtis išmokėti dividendus. Paprastai tokios akcijos auga mažiau. Be to, tai akcija nupirkta 2014-11-21, tad net komisinis mokestis dar nespėtas kompensuoti.

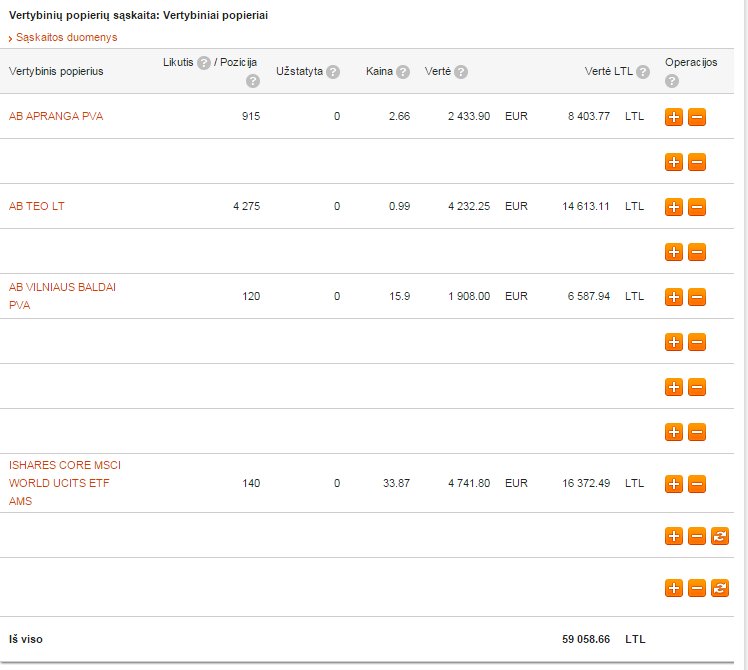

Mano supratimu, Lietuvoje yra tik toks pasirinkimas eurais: IWDA.AS, IWRD.MI ir XMWO.DE. Pasirinkau IWDA.AS (fondo mokestis 0,2% (TER/ARM)), kuri registruota Amsterdame, todėl minimalus įsigijimo mokestis yra 80 Lt. Paprastai perkama už 1000 Lt ir mokamas 5 Lt komisinis, kas yra 5 / 1000 = 0,5%. Norint pasiekti tokį pat santykį, reikėjo investuoti bent 16 000 Lt. Taip ir padariau. Dabartinis vaizdelis toks:

Uždengtos akcijos yra praeities investicijos, kurios nesusijusios su finansinės nepriklausomybės siekimu.

Swedbank’o bėda ta, kad neina suprasti, koks prieaugis/pelnas, nes matoma tik dabartinė vertė, bet nėra įsigijimo sumos.

Lapkričio pirmai dienai duomenys tokie: 31 037,62 £ arba 136 565,528 Lt.

Vadinasi, jau turiu 34-39% man reikiamos sumos („Galutinis atsakymas: man reikia 350 000 Lt, pageidautina 400 000 Lt.“).

P.S. manau, kad atsiras manančių, kad negalima skelbti, kiek kas turi pinigų, ypač viešai. Pirmiausia, skaidrumas yra svarbu. Man patinka, kai visi įmonėje žino visų algas (taip būna retai) ir, kodėl vienas gauna daugiau, o kitas mažiau. Tik nepasitinkintis žmogus savimi negali pasakoti, kiek uždirba, arba jį darbo sutartis taip įpareigoja. Vien pagalvojus apie pasaulį, kur visi žino, kas kiek uždirba… Net kvapą užgniaužia, kaip gerai būtų gyventi. Pinigai viso labo išraiška, kiek galite sukurti vertės arba, kiek įmonė gali pasinaudoti jūsų sukuriama verte.

Antra, jei žmogus pakankamai protingas, kad atklystų į šį puslapį, tai turėtų suprasti, kad tų pinigų gauti yra neįmanoma. Swedbank leidžia nuimti vos 4 tūstančius vienu kartu, taigi, tiek pat, kiek iš bet kurio kito eitų pavogti. Akcijas parduoti ir gauti pinigus galima tik biržos darbo valandomis. Tad pinigų daug, o jų gauti nepavyktų, nes sąskaitos tuščios.

Praeitos savaitės taupymo idėjų pratęsimas, nes viskas netilpo į vieną įrašą.

Pinigų taupymo būdai

Išėjo Samsung Galaxy S5, tai reiškia, kad S3 ir S4 atpigo. O juk dar visai neseniai tai buvo patys geriausi telefonai. Iš esmės, naujesni modeliai mažai ką naujo pridėjo: nei batarkė ilgiau laiko, nei telefonas turi programų, kurios neveiktų senesniuose modeliuose. Tuo tarpu sutaupymas žvėriškas, bet vis tiek daiktas gaunamas naujas su garantija. Kam nepatinka Samsung’ai, esu tikras, kad su IPhone galioja ta pati istorija, berods 6tas pasirodė neseniai.

Tai nėra siūlymas bergždžiai taupyti. Jei nusipirksi telefoną už 100£, tai tikrai pajusi skirtumą nuo brangesnių modelių. Gyvenimo išmintis, suprasti, kada reikia taupyti, kada nepagailėti pinigų. Su patirtim ateina 🙂

Sunku tiksliai apibūdinti, ką turiu omeny, tačiau dažnai galima gauti pigiau arba geriau tą patį daiktą. Pvz., galima nuolaidų kuponų ieškoti internete prieš perkant kažkokį daiktą. Pirkti motociklą šaltuoju metų laiku. Pirkti transporto priemonę kitoje šalyje, pvz., motociklai Vokietijoje kažkodėl keliais tūkstančiais pigiau kainuoja nei UK. Žodžiu, būdų daug ir įvairiausių, o sutaupomos sumos didžiulės.

Kitas metodas yra tiesiog pirkti kitaip. Jei esate vyras, kuris daugiau ar mažiau sportuoja, tai nuėjęs į McDonalds ir užsisakęs didelį Big Mac’ą maistą lieki alkanas. Tačiau kartą pamačiau, kaip reikia valgyti protingai. Nusipirko vaikinas 4 sūrbargerius (angl. cheeseburger) ir valgo. Pirma, jis liks sotus, antra tai kainuoja pigiau nei pilnas maisto rinkinys. Trečia, manau, kad net sveikiau tiek kalorijų, tiek cukraus suvartojimo prasme. Beje, su drauge pirkdavome dar protingiau. Jei neturi atsigerti su savimi, tai tiesiog perki vieną rinkinį, kurio gėrimą ir bulvytes pasidalini (vienam to gėrimo visad juk per daug). O, kad būtum sotus prisiperki viršaus sūrainių arba Mayan Chicken (nžn, kaip lietuviškai) 🙂

Esu mokėjęs vieną kartą gyvenime už sportavimą, kai užsisakiau paketą iš https://www.freeletics.com Negavau žadėtų rezultatų, nors dirbau daugiau ir dažniau nei programa nurodė (galbūt bėda buvo per mažas poilsis raumenims). Kaip bebūtų, įsisavinau keletą mankštų programų, kurias darau savaitgaliais po šiai dienai. Dar subėgioju trečiadieniais 10 km. Kiekvieną rytą, atsispaudimai, atsilenkimai, kojų pakėlimai. Darbe šiek tiek atsispaudimų. Esu sveikas, geros formos ir jokių mokesčių už sporto salę, jokių kelionių ir laiko švaistymo iki sporto salės.

Lietuvoje telefonų konkurencija gana arši, tad sekantis patarimas ne visad pritaikomas, bet esu tikras, kad bent 50% atvejų galioja. Taigi, nusipirkau telefoną prieš vykstant į Angliją už 670 Lt (Nokia Lumia 620). Dabar moku už telefono planą 7,5£ (GiffGaff). Aplink žmonės moka po 25-40£. Žinoma, į tą sumą įeina jų telefono mokestis. Tarkime, kad jų planas kiek geresnis ir kainuoja 10£, tai telefonui lieka 15-30£. Paskaičiuojame tai dviems metams ir gausime 360-720£. Mano telefonas tekainavo 150£. Naujutėlis S3 išeina už 190, IPhone 4 už 250. Tai už ką ten jie tuos pinigus moka? 🙂 Be to, kai varau atostogų į Lietuvą, tai nebūtina man ir tų 7,5£ mokėt, juk ne abonentas, nenaudoju ir nemoku, o sutaupytiu 33 litai (7,5£ * 4,40 Lt/£) dar niekam nepakenkė.

Nė vienas šių patarimų nepadarys jūsų turtingu iškart. Bet litas po lito ir tokiu tapsite. Gana to mito, kad turtingu galima tapti tik loterijoj laimėjus.

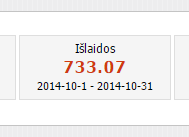

Štai, rugsėjį pragyvenau už rekordišką sumą 814£. Atmeskime 540£ nuomą ir lieka 274£. Dabartiniu kursu 1 205 Lt. Tada spalį žinojau, kad galiu dar geriau, bei pragyvenau už 733,07£. Tokiu atveju išlaidos be nuomos 849,51 Lt. Lietuvoje gyvendamas išleisdavau daugiau (irgi atmetus nuomą). Žinoma, kiekvieną mėnesį taip nepavyktų, nes yra kelionės, kažkokios progos, dviračio pirkimas, laptopas ar dar kas nors. Bet tai puikiai parodo, kad sutaupyti galima daug daugiau, kai pagaliau atsiveria akys.

Štai, rugsėjį pragyvenau už rekordišką sumą 814£. Atmeskime 540£ nuomą ir lieka 274£. Dabartiniu kursu 1 205 Lt. Tada spalį žinojau, kad galiu dar geriau, bei pragyvenau už 733,07£. Tokiu atveju išlaidos be nuomos 849,51 Lt. Lietuvoje gyvendamas išleisdavau daugiau (irgi atmetus nuomą). Žinoma, kiekvieną mėnesį taip nepavyktų, nes yra kelionės, kažkokios progos, dviračio pirkimas, laptopas ar dar kas nors. Bet tai puikiai parodo, kad sutaupyti galima daug daugiau, kai pagaliau atsiveria akys.

Prieš tai, maniau, kad realiai neįmanoma gyventi mažiau nei už 1 000£, pasirodo, kad tikrai galima ir net nebūtina gyventi name su daug keistų žmonių, kad tik nuoma pigesnė būtų 🙂

Visi šie patarimai jums padės padidinti sutaupomą algos dalį kiekvieną mėnesį, kas iš esmės yra svarbiausia, norint anksti išeiti į pensiją. Kadangi taupymo idėjų tiek daug, kitą savaitę praleisime, bet bus dar bent vienas straipsnis apie tai.

P.S. knieti dviračiu pavažinėt per sniegą, turėtų būti nerealiai smagu.

Taupom taupom piliai ant uolos krašto 🙂

Praeitame straipsnyje paskaičiavome, kiek tų pinigų reikia bei padarėme išvadą, kad svarbiausia yra ne kiek uždirbame, bet kokią dalį algos sugebame pasilikti sau. Todėl šįkart pasidalinsiu, kaip tai padaryti.

Turbūt teko girdėti apie http://www.getrichslowly.org/? Jo, įkūrėjas pardavė savo kūrinį dar 2006 metais bei ne per seniausiai atsivertė į „ūsuotumą“ (angl. mustachianism). Štai jo pasakojimas apie mąstymo pasikeitimą: http://www.mrmoneymustache.com/2014/06/19/j-d-roth-how-i-learned-to-stop-worrying-and-love-mustachianism/

Esmė ta, kad buvo suprasta, kad 10 ar 20 procentų atlygio taupymas yra per mažai. Su 10% reikia net 9 mėnesių, kad sutaupyti sumą mėnesio pragyvenimui, su 20, reikia 4. Tuo tarpu su 50% vos vieno, su 75%, per mėnesį sutaupoma trims mėnesiams!

Pirma, tikrai neteigiu, kad kiekvienas taip gali padaryti. Jei dirbate už minimumą, tai tiesiog neįmanoma. Tačiau, jei gaunate bent 2500-3000 į rankas, tuomet 50% taupymas pasiekiamas net be didesnių valios pastangų.

Antra, dauguma dalykų atrodo nesąmonė iš pirmo žvilgsnio, kai žmonės daro kažką kitaip. Bet, kai pradedi vadovautis logika vietoj emocijų, supranti, kad taip turėtų elgtis kiekvienas sveiko proto žmogus. Pvz., važinėti dviračiu net šaltu metu ir per lietų.

Ilgoka ta įžangą, bet kaip be jos? 🙂

Tikiuosi jau perskaitėte mano straipsnį pirmą dalį apie pinigų taupymą? Čia nekartosiu ten esančių patarimų, bet pridėsiu naujus, kuriuos pats taikau.

Dar nė dienos nevažiavau kitaip. Jei būtų didžiulė liūtis, tai tiesiog ilgiau pasėdėčiau darbe, o kitą dieną vėliau nueičiau, kad išlyginti valandas. Tas pats galioja, jei lyja iš ryto. Tačiau kasdienis lietus nėra priežastis nevažiuoti. Iš patirties galiu pasakyti, kad per lietų daug smagiau!

Žmonės kartas nuo karto vis paklausia, kodėl neturiu automobilio, nes kažkaip žmonės už minimumą dirbantys toj pat įmonėj sugeba jį turėti, o „vargšas“ programuotojas šaltu oru dviratį mina. Tiesa ta, kad minant dviratį nebūna šalta. Kol dviratį nusinešu į apačią ryte iš trečio aukšto, kūnas šiek tiek įšyla, tad atidarius lauko duris nebūna vėsu. Vos pamynus, jau šilta visai kelionei. Tad šalčio faktorių galima pamiršti.

O kur dar sveikatos privalumai važinėjant dviračiu, užsigrūdinimas. Apie pinigus kalbėti irgi neverta, tūkstančius sutaupau neturėdamas Londone mašinos.

Į darbą maistą nešdavausi visad, daug greičiau gaunasi papietauti nei keliauti iki kažkokios kavinės, laukti kol tave aptarnaus, kol pagamins, kol atneš, tada grįžti atgal. Vien dėl laiko visad rinkdavausi savo atsineštą maistą, net, jei tai nebūdavo pigiau. Taip pat, yra nerašyta taisyklė, kad kiekvieną penktadienį darbe einame pietauti kažkur arba užsisakom.

Be to, išmokau šį bei tą apie dietas, kalorijas, maisto naudingumą ir pan. Sakyčiau, kad maitinuosi kaip niekad sveikai. Pusryčiams pjaustyti švieži vaisiai ir įvairūs riešutai ant viršaus. Pietums namuose paruoštas maistas. Svarbiausia, kad išmokau, kur ką pigiausiai pirkti. Vaisius visad perku turgelyje, mėsą ir pan. dalykus Asda parduotuvėj, riešutus, dribsnius ir pan. Lidl, smulkmenas 99p ir t.t.

Skamba turbūt kaip sunki užduotis apeiti visas? Iš tiesų tai ne. Kiekviena iš jų yra maždaug 1-3 min. kelio nuo manęs pėsčiomis. Kadangi apsiperku tik vieną vienintelį kartą per savaitę – šeštadienį, tai vis tiek vienu ypu yra sunku viską panešti, tad vienu kartu aplankau 1-2 parduotuves.

Pats maisto gaminimas man patinka. Nepasakyčiau, kad teikia malonumą, bet patinka – raminanti veikla, kurios metu daug visko apgalvoti ir sugalvoti galima.

Čia yra dar vienas mitas, kad, jei jau uždirbama 50 Lt/val., tai neturėtumėm daryti darbo, kuris moka tik 20 Lt/mėn. Nebent iš tiesų sėdite šeštadienį darbe, kad atidirbtumėte tas valandas, kurias sunaudojote padengti tas papildomas išlaidas. Tokiu atveju, galite praleist šitą dalį.

Nusipirkau dėvėtą dviratį, už serviso darbą sumokėjau 50£. Greitai išmokau minimaliai reguliuotis bėgius (naujiems dviračiams būna nemokamas servisas po 6 savaičių, būtent tokio man prireikė, nes visi trosai buvo pakeisti, kurie prasitampo šiek tiek panaudojus), nes nenorėjau, mokėti tokias milžiniškas sumas… už važinėjimą dviračiu. Kiek iš jūsų Lietuvoj už dviračio remontą, neskaitant detalių, išleido 220 Lt vos tam, kad sureguliuoti bėgius, stabdžius, pakeisti galines žvaigždes su grandine? Tai va, daugiau neišleisiu 😉

Turėjau kitą bėdą, kad žvaigždžių du dantukai užsilenkė, tai vietoj patarimo pirkti naujas, kas kainuotų vėl daug pinigų, tiesiog atlenkiau su replėm. Atvažinėjau keletą savaičių, džiaugiausi, kaip čia viskas išsisprendė paprastai. Tačiau vakar ploviau grandinę ir žvaigždes, tad pamačiau, kad vėl vieną reikia šiek tiek atlenkti. Tad vis dėlto, tai ne atsitiktinumas, tikrai reikia keisti, bet tik tada, kai tie dantukai nulūš galutinai. Iki tol, replės mano draugas.

Kad nebūčiau klaidingai suprastas, yra dalykų, kuriems taupyti neverta. Pvz., būtina užsidėti apšvietimo lempas, atšvaitus ir t.t.

Automobilio tepalus su filtrais keisdavau pats. Ratus persukdavau pats prieš žiemą ir pavasarį. Jei neturite dar 8 ratlankių su padangomis, tai metas juos įsigyti. Paskaičiuokite, kiek jie kainuoja bei, kiek kainuoja mokėti už padangų permontavimą ant kitų ratlankių, balansavimą ir persukimą dukart per metus.

Ketinu įsigyti motociklą, vos įveiksiu UK biurokratijos pinkles ir gausiu pagaliau leidimą teises laikytis. Tuomet irgi ketinu, kiek galėdamas daugiau visko darytis pagal youtube video., t.y., dar daugiau nei automobilio atveju. Pradžiai vožtuvų gal nesusireguliuosiu, bet manau, kad sugebėsiu pamatuoti tarpelius ir nustatyti, ar tai apskritai reikia daryti. Tikėtina, kad pirmą kartą viskas bus normos ribose, tad turėtų būti sutaupytas koks 80-100£ 🙂

Žinoma, nesakau, kad tai visad įmanoma ar tam yra laiko. Bet dažniausiai tikrai taip.

O kur dar malonumas, kad didėja supratimas kaip viskas veikia.

Kitą savaitę aprašysiu daugiau būdų didinti sutaupomą algos dalį, tuo tarpu svarstau, kaip turėtų būti smagu dviračiu žiemą važinėtis per sniegą. Kaip paaiškinti, kad to dar nesu bandęs?.. 😉

Žymos: finansinė nepriklausomybė

Išsilaisvink arba mirk bemėgindamas

Jei reguliariai sekate šį blogą, tuomet žinote savo mėnesines išlaidas bei pajamas. Kelyje į finansinę nepriklausomybę daug svarbiau jūsų išlaidos nei pajamos. Tarkime, kad asmuo A uždirba 2000 Lt/mėn bei išleidžia 1000 Lt/mėn. Tuomet kas mėnesį jis sutaupo sumą, kuri leistų jam pragyventi vieną mėnesį, taigi sutaupo 50% atlyginimo. Dabar turime B asmenį, kuris gyvena už 10 000 Lt per mėnesį, bei uždirba 15 000. Jam reikia dvigubai daugiau laiko, dviejų mėnesių, kad sutaupytų sumą reikalingą išgyventi vieną mėnesį. Tai reiškia, kad asmuo A išeiti į ankstyvą pensiją gali dvigubai anksčiau nei asmuo B, kuris uždirba beveik 8 kartus daugiau.

Teigiama, kad norint išeiti į ankstyvą pensiją, reikia sukaupti pinigų sumą, kurios pakaktų pragyventi 25 metus. A asmens atveju tai būtų 1000 * 12 * 25 = 300 000 Lt. Ši suma leistų kasmet nusiimti 4% (300 000 * 4% = 12 000 Lt) bei palikti 3% (9000 Lt) toliau kauptis ir kompensuoti infliaciją.

Šie skaičiavimai paremti tuo, kad vidutinė investicijų grąža iš indekso yra 7-8%. Beje, ilguoju laikotarpiu neįmanoma pralošti, visad gausite tiek pajamų. Jei bus pasaulio pabaiga, tai jokio skirtumo turit ar neturit pinigų 🙂 Tad bent pasidžiaugsite, kad galėjote daugiau pagyventi nei kiti lindėdami darbuose.

Taip pat, yra dar viena problema, kad reikia sveikatos draudimo. Nesu ištyręs padėties Lietuvoje, bet spėju, kad ji daug prastesnė nei Jav. Vien tie 96 Lt/mėn. už nieką. Kol kas tai ignoruosiu, nes esu tikras, kad yra būdų apžaisti.

Realybė yra tokia, kad žmogus yra laimingas tik tada, kai kažką daro, siekia, įveikia iššūkius, tada ilsisi. Tada kartoja ciklą. Taigi, mano atveju yra 100% garantija, kad kažkiek pinigų gausiu neturėdamas darbo. Kas dar labiau mažina man reikalingą sumą. Be to, ar buvo kada taip, jog pavyko pragyventi taip, kad vienintelis pajamų šaltinis būtų alga? Man kažkaip atrodo, kad tai misija neįmanoma. Žinoma, dauguma papildomo uždarbio paprastai būna mažos sumos. Bet gyvenant taupiai, jos praverčia.

Kita vertus, jei darbo neturi, tai tuomet sumos gali būti daug didesnės, nes yra laiko, o svarbiausia noro padaryti kažką gero.

Gyvendamas Lietuvoje vidutiniškai išleisdavau 1000 Lt/mėn. Į tai įeina pilnas mašinos išlaikymas, maistas, komunaliniai mokesčiai, drabužiai. Žodžiu, viskas išskyrus automobilio pirkimą – 12 000 Lt. Mašina kažkur 10čiai metų, tad tai prideda 100 Lt/mėn. Kita vertus, dabartinę mašiną dar galėsiu eksploatuoti kurį laiką.

Kitas mokestis yra butas. Mokėt komunalinius mokėjau, bet už butą nebe. Kadangi man į darbą nereikia, tai galėčiau gyventi Vilniaus krašte arba net kitame mieste. Permetus skelbimus, manau, kad 500-600 Lt vieno kambario butas gautųsi pakankamai geras. Tai viso gauname 1700 Lt/mėn. Iš esmės, čia blogiausias scenarijus. Juk galėčiau nuomotis butą per pusę su draugu ar mergina. Kurį laiką gyvensiu pas tėvus, kai grįšiu iš Londono ir t.t.

Taigi, man reikia 1700 * 12 * 25 = 510 000 Lt. Pakankamai maža suma, palyginus, ką už ją galima gauti.

Kaip minėjau, čia tuo atveju, jei nėra visiškai jokių pajamų po to, kai nustojama dirbti. Mano atveju turėtų būti taip, kad gausiu 800 Lt pasyvių pajamų. Tai šitą sumą numuša iki 900 * 12 * 25 = 270 000 Lt. Viso labo dviejų kambarių buto kaina su paprastu įrengimu. Pasyvios pajamos nėra garantuotos bei labai svyruoja. Vieną mėnesį gali būti 300, kitą 1300.

Todėl mano tikslas iki 2017.03.26 susitaupyti 80-100 000 £. Prie tokių sumų, kursas jau turi didelę įtaką, bet litais tai turėtų būti 328 – 430 000. Taigi, tai žymiai daugiau nei minimali 270 000 suma.

Galutinis atsakymas: man reikia 350 000 Lt, pageidautina 400 000 Lt.

P.S. dar kartą primenu, kad visi skaičiavimai remiasi tuo, kad negausiu jokių papildomų pajamų. Bet iš tiesų juk gausiu 😉

Svarbu yra suprasti, kaip gaunami skaičiai. Kai yra supratimas, galime naudotis automatizuotais sprendimais. Štai nuoroda į skaičiuotuvą su mano skaičiais. Tie skaičiai yra svarai ir pakeisti taip, kad atitiktų mano 1000 Lt/mėn. išlaidas gyvenant Lietuvoje.

Taigi, A asmens atveju gautume 16,6 metų. Pradėjus dirbti 22, į pensiją galima išeiti 38,6 metų. B asmens atvejis – 25,2 metų. Tai išeiti galėtų 47,2. Tai kur kas geriau nei 70ties! Abiem atvejais laikome, kad dabar jie neturi nė vieno lito susitaupę.

Įveskite savo skaičius ir pamąstykite, ar norite dirbti iki 70 ir ilgiau, nes pensija bus nukeliam ne kartą ir ne du.

Žymos: akcijos, ankstyva pensija, finansinė nepriklausomybė, pinigai

Ar jūsų pirmadieniai ir penktadieniai bent kartais panašūs į šiuos?

Manau, kad kiekvienas iš mūsų turėjo daug tokių pirmadienių bei penktadienių. Dažniausias sprendimas savipagalboje būtų rasti tai ką myli esame darbe ir stengtis koncentruotis ten arba ieškoti naujos profesijos. Jau tos tikrosios, kuri yra jūsų gyvenimo pašaukimas.

Abu šie pasiūlymai yra sąlyginai geri, bet nė vienas neišsprendžia problemos. Esmė ta, kad esame žmonės, kurie pagrįsti emocijomis, hormonais ir kitokia chemija. Jei man šią savaitę darbinė nuotaika, galiu eiti pirmadienį penktadienine video nuotaika. Bet po savaitės, galiu kasdien eiti su pirmadienine. Žmonės ne robotai – jiems reikia laisvės, pasirinkimo. Savo verslas vargiai čia padės, nes tada atsakysime ne bosui, o klientams.

Antrame ir trečiame kurse rimtai svarsčiau mesti programų sistemų studijas bei perstoti į psichologiją (laikas, kai pradėjau dirbti). Pagrindinė priežastis buvo ta, kad nejaučiau priburto malonumo savo profesijoje t.y., tokio, kuris turi būti, kai „myli“ savo darbą.

Tuomet atsakymas į klausimą, ką veiktum, jei turėtum neribotus finansus būdavo labai greitas: mesčiau visus darbus, univėrus ir nieko neveikčiau.

Finansinė nepriklausomybė – motyvacija. Nuotrauka James Willamor

Bet po truputį augau, supratimas, kad nieko neveikti yra gerai, buvo pakeistas supratimu, kad tada nesijauti laimingas. Iš esmės, reikia kažką veikti, po to ilsėtis, vėl veikti. Gyvenime būtini iššūkiai.

Galiausiai užsidegė lemputė virš mano galvos, supratau, kad programavimas man labai patinka. Tada atsakymas patapo toks: dirbčiau puse etato, gal kiek daugiau. Kitas variantas, savaitę dirbu, savaitę ne. Dirbdamas pasirinkčiau darbus, kurie duoda malonumo. T.y., jei esu pakankamai nusidirbęs, tai imčiau lengvus darbus, kurie suteikia pasitenkinimą, nes be didelių pastangų gali išbraukti iš darbų sąrašo. Jei esu gerai pailsėjęs, imčiau iššūkį metančius darbus. T.y., būčiau galėjęs net nekeisti darbovietės, jei šios sąlygos būtų patenkinamos. Iš tiesų, tikėtina, kad puse etato būčiau sukūręs beveik tiek pat vertės, kiek padarydavau dirbdamas 0,8 etato.

Taigi, jei turėčiau pinigų, kad nebereiktų apie juos galvoti, tikrai nedirbčiau programuotoju. Tačiau mielai tai veikčiau laisvalaikiu. Rašytoju irgi nedirbčiau, bet mielai bloginčiau. Po truputį ryškėja tobulo gyvenimo kontūrai.

Ar esate sau uždavę klausimą: kiek pinigų reikia gyvenime? Skaičius bus gerokai mažesnis nei manote, bet kartu pakankamai didelis.

Jau nuo jaunų studento dienų, vos susidomėjęs investavimu, pradėjau galvoti, kaip būtų puiku turėti kokius 300 000 litų bei gauti metinių 10%. Per metus už 30 000 Lt tikrai nesunkiai pragyvenčiau – nebūčiau ponas, bet kaip vienam asmeniui, kuris tada net už butą nemokėjo, tai tikrai per akis.

Tada buvo idėjų apie verslus, generuojančius pasyvias pajamas. Beje, vieno tokio pusę turiu. Blogą rašyti pradėjau taip pat, galvodamas, kad kažkuriuo momentu, pavyks jį monetizuoti. Visad siekiau prasimanyti pasyvių pinigų šaltinį.

Iki trisdešimto gimtadienio išeiti į „pensiją“ (2017.03.26). Būti pensijoje reiškia, kad nebeturėsiu jokio oficialaus darbo tik tam, kad uždirbčiau pinigų. Esminis pragyvenimo šaltinis galės būti tik tai, kas generuoja pasyvias pajamas. Daugiausia akcijos, kita dalis iš jau minėto verslo, kuriuo stipriai kliautis negaliu. Gali netikėtai pasibaigti. Net jei gyvuos toliau, tai vis tiek po 10-20 metų jo neliks (o gal transformuosis). Viskas keičiasi. Todėl didžiausias ramstis bus tiesiog finansinės priemonės, kitaip liaudyje žinomos kaip vertybiniai popieriai.

Kiek man reikia pinigų? Ar tai įmanoma? Nuo ko priklauso? Kaip tai padaryti? Atsakymai į šiuos klausimus kituose straipsniuose.