Finansinės nepriklausomybės progresas (mano portfelis 2019-12-01)

Intro

Išlaidos!

Pasiekiau šį mėnesį patį mažiausią sutaupymo procentą – 42,8%. Priežastis labai paprasta, išleidau daug pinigų 😀

Beveik visus daiktus, kurių man nėra būtina perku per Black Friday ir Cyber Monday savaites. Perku tik tai, ką jau iš anksto būnu nusižiūrėjęs, todėl tai nėra atsitiktiniai pirkiniai, bei žinau, ar kaina tikrai nuleista, ar ne.

Šiemet įsigijau Fitbit (80£), Sony WH-1000XM3 (230£) (ausines jau perku gal treti metai, praeitas metais nusipirktos nepatiko ir grąžinau atgal), svarstykles su body fat, gym aprangos bei keletą kitų dalykų. Svarbu, kad visa tai planuoti pirkiniai, tik už mažesnę kainą.

Taip pat, atlikau Kalėdinį apsipirkimą lapkritį, dovanos jau supakuotos 🙂

Viso gavosi apie 600£.

Swedbank eliminuotas

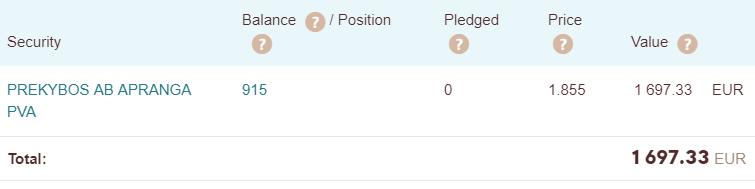

Praeitame įraše Mr. Balticmustache paklausė, kodėl vis dar turiu Aprangos akcijų (dėkui!). Vienu metu nenorėjau eliminuoti, nes buvo minuse, paskui iš inercijos liko ir užsimiršo.

Taigi, Swedbank portfelis pilnai eliminuotas. Dabar turiu akcijas tik iWeb ir Degiro platformose.

Pinigai iš oro

Revolut

Užsiregistravau, gavau 10£. Tada dar cachback jie duoda, tai dar 5£ grįžo už viešojo transporto naudojimą.

Monese

Užsiregistravau, gavau 15£. Tada jie padarė akciją, kad galima įsigyti dovanų kuponą už 35£, kurio vertė 50£. Išsikeisti galima į bet kokį kuponą bei į kelis skirtingus – leidžia pasirinkti pinigų kiekį kiekvienam kuponui.

Vis tiek Amazon viską užsakinėju ir sunaudosiu. Iškart paėmiau.

Kitą dieną pabundu, dabar siūlo 100£ dovanų kuponą už 70£. Iškart vėl paėmiau.

Sekantį kartą jau gruodį, vėl davė 100£ už 80£.

Monese viso 15£ + 15£ + 30£ + 20£ = 80£.

Amazon

Išleidus 200£ per kartą, gauni 20£ kuponą. Kaip tik ausines pirkti reikėjo.

Taip pat, dar anksčiau buvo, kad jei pasiimi dovanų kortelę už 80£, tai gauni 10£ nemokamai.

Dar norėjau užsiregistruoti Amazon kreditiniai kortelei, nes yra mažas cashback, bet taip pat duoda 30£ dovanų kortelę. Deja, atmetė mano prašymą. Tada pakalbėjau su bendradarbiu, sako, pabandyk „starter” variantą imti, ten vis tiek bonusą siūlo. Bet atmetė ir šitą.

Tai išsiėmiau per savo banką kreditinę kortelę, kad kredito reitingą pastatyti. Žinoma, mano manymu tai yra pats kvailiausias dalykas pasaulyje, bet pasaulis mėgsta nesąmones, tad ką jau čia bepadarysi.

Juk daug logiškiau būtų patikrinti, kiek žmogus uždirba ir, kiek jam lieka.

Viso gavosi: 125£. Kaip pinigai iš oro, tai labai gerai gavosi 🙂

Akcijų įsigijimas

iWeb: 1 060£

Degiro: 540€

Vis dar įsigyju už mažiau nei galiu, nes manau, kad labai užbrangę viskas (grynaisiais priklausant nuo mėnesio lieka 300-900£). Tačiau, tą darant ilgą laiką, galiu pasakyti, kad jau nemažai augimo praradau. Moralas visad tas pats – taiminti nesigauna.

Gerai yra tai, kad tik šiek tiek sumažinau įsigijimus vietoj to, kad būčiau visai nustojęs 🙂

Portfelyje planas buvo turėti 5% grynaisiais tol, kol dirbu. Tačiau dabar tai pasiekė 11,2% (~26,6k£, RateSetter skaičiuoju kaip grynuosius, nes bet kada išsiimti galima).

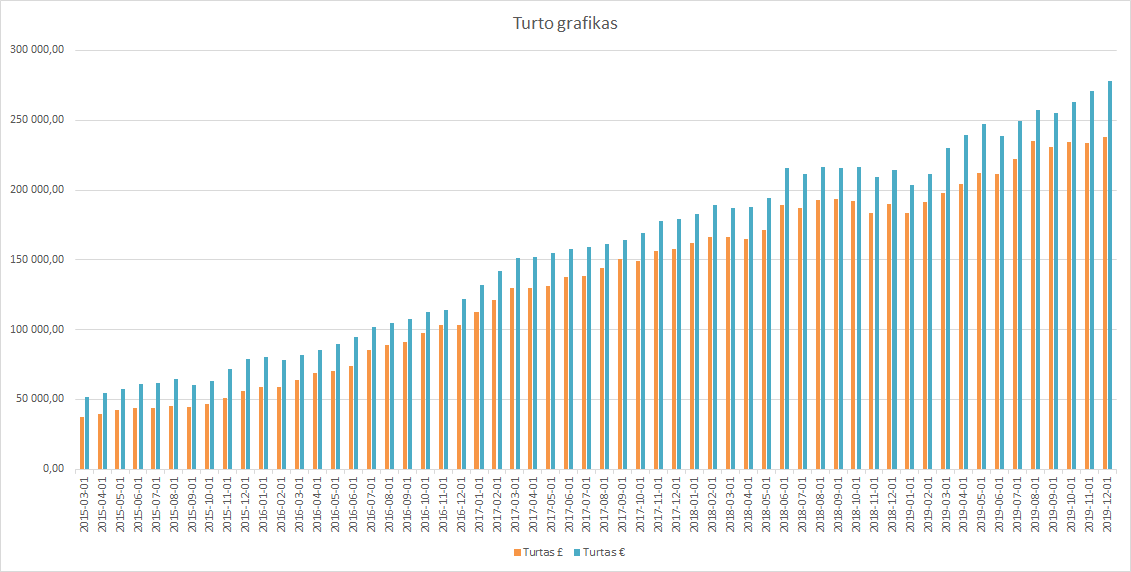

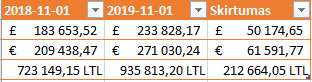

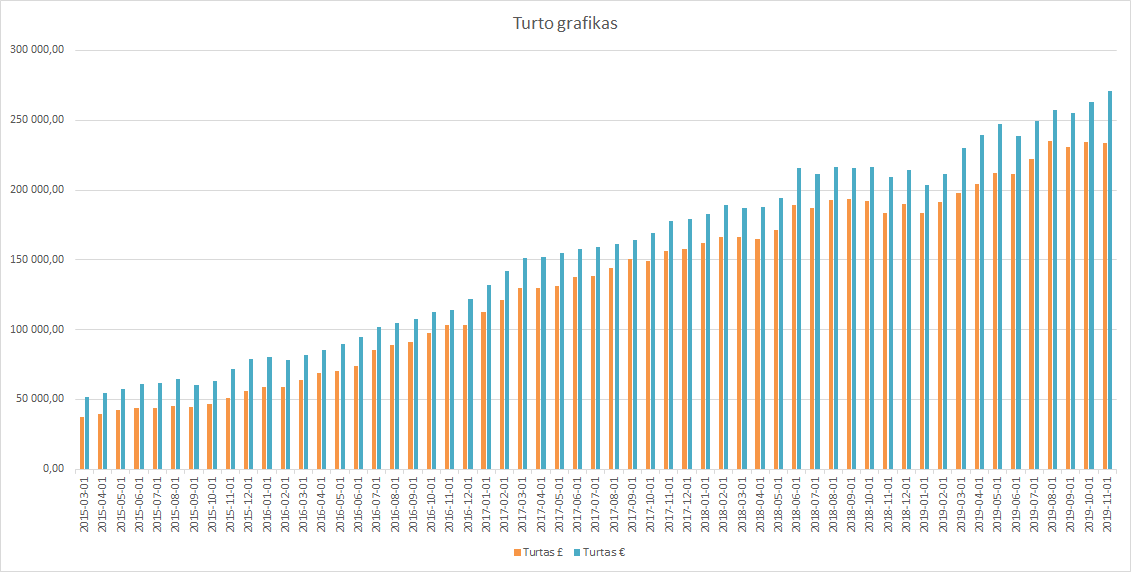

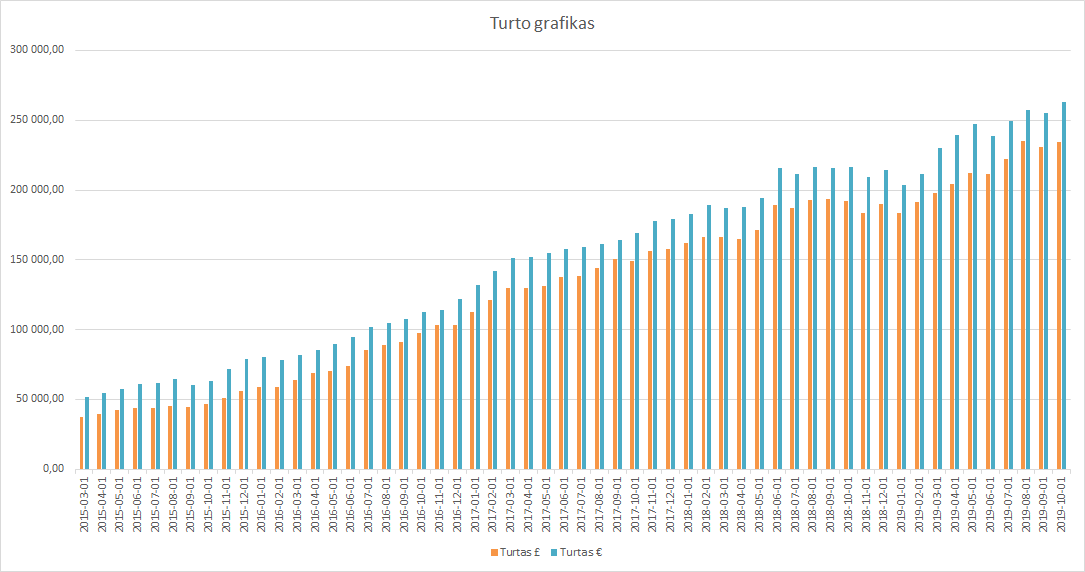

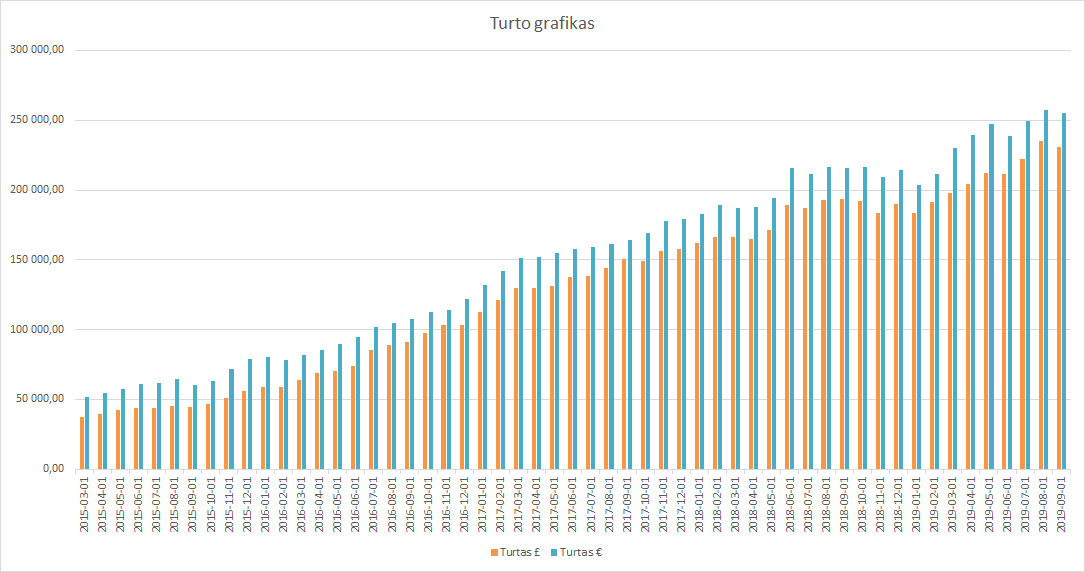

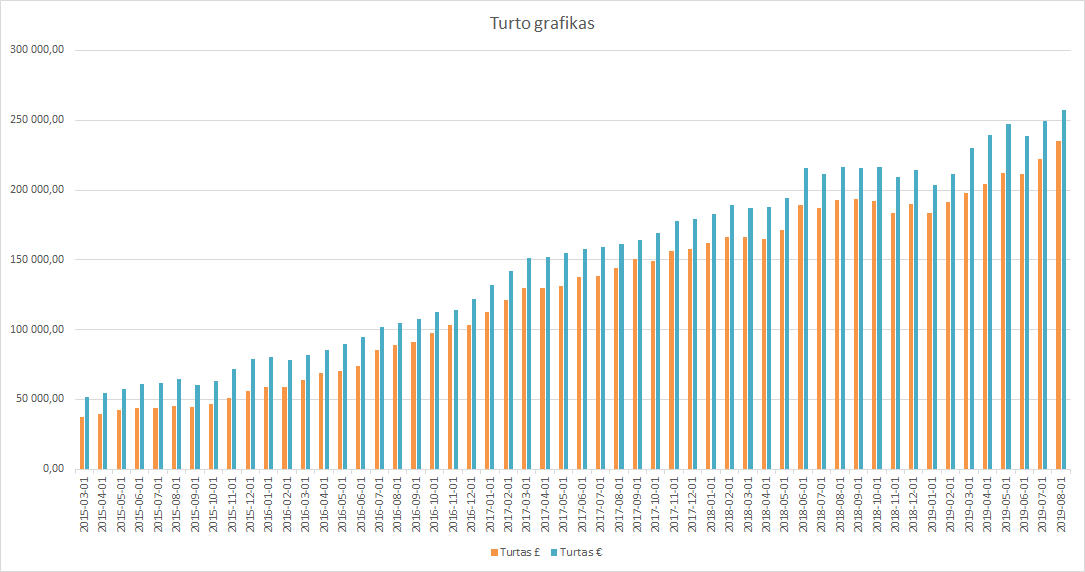

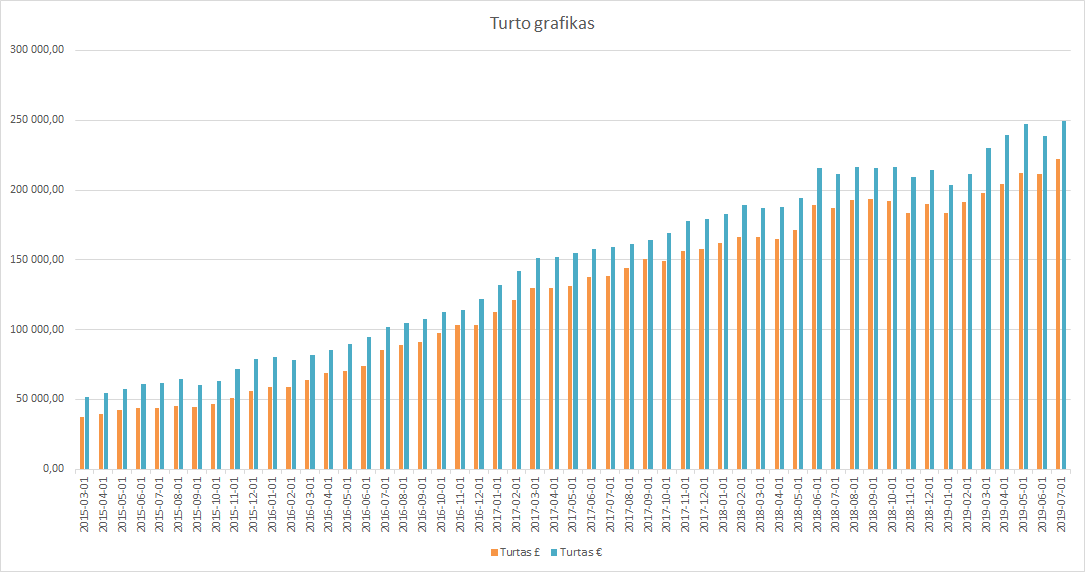

Finansinis turtas

Mano turtas 2019-12-01 dienai yra 237 704,36£ (+3 876,18) arba 961 175,17Lt (+25 361,98) arba 278 375,57€ (+7 345,34). Praeitas mėnuo.

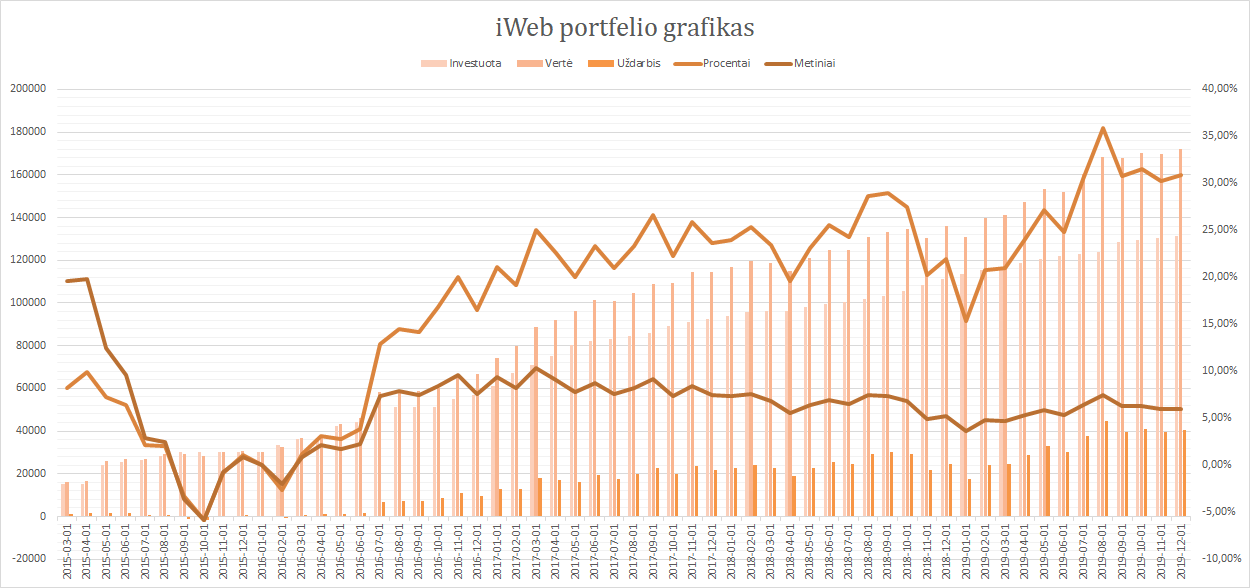

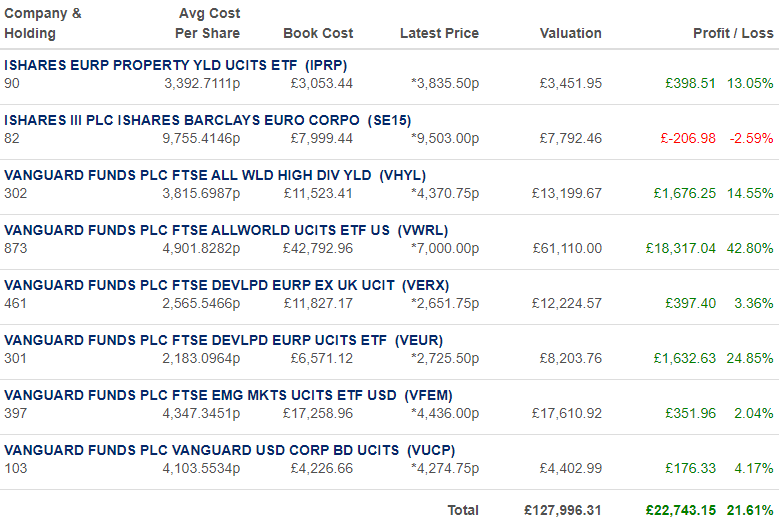

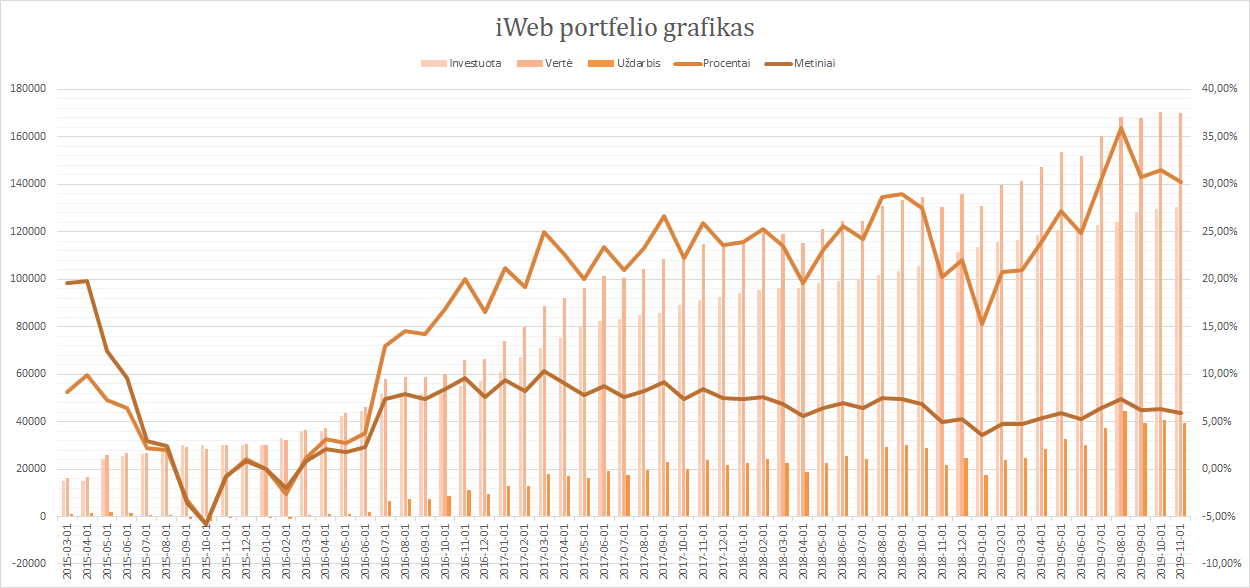

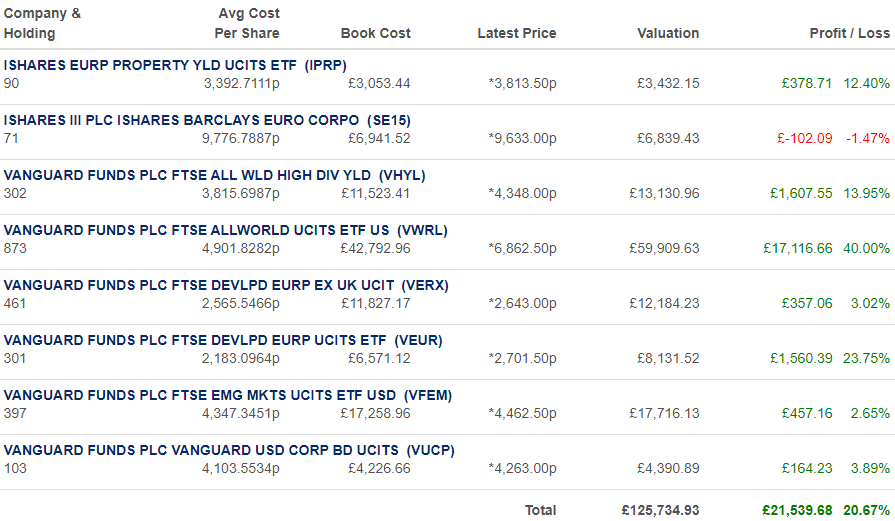

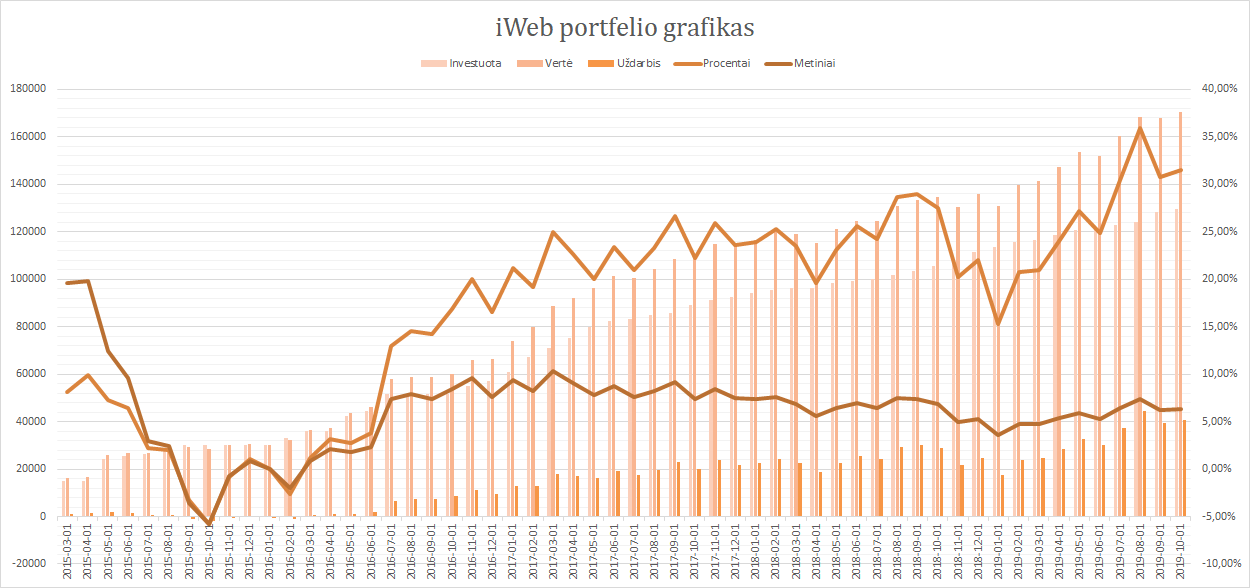

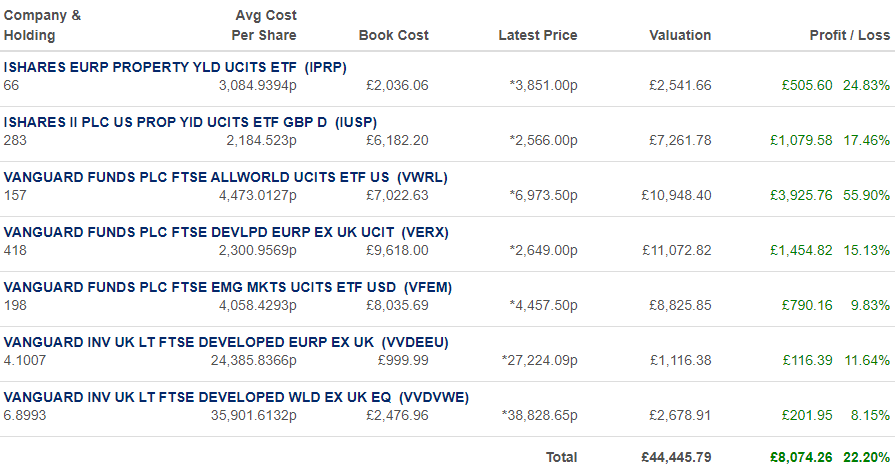

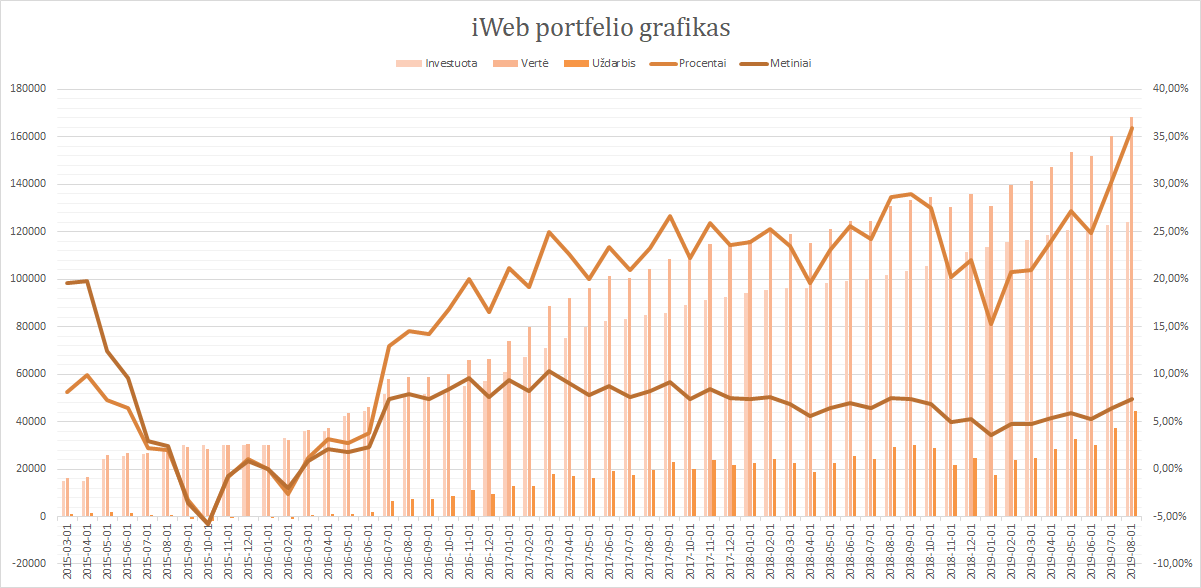

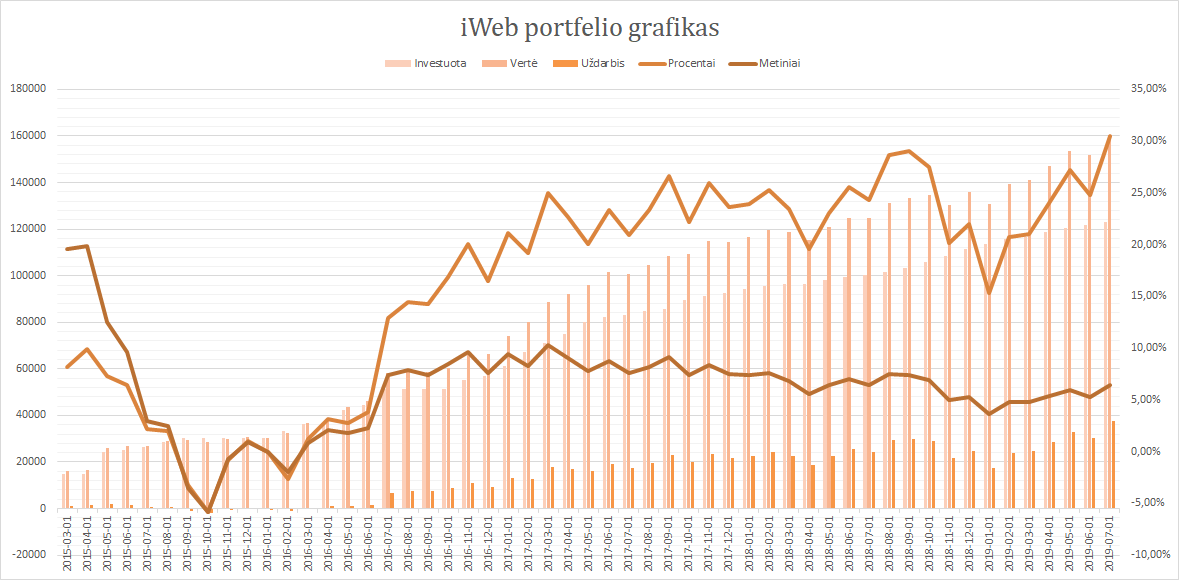

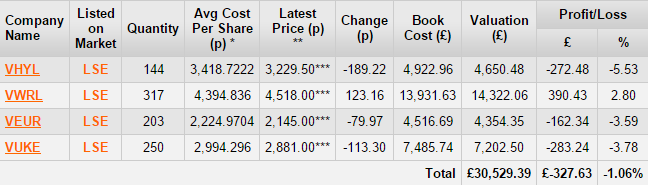

iWeb portfelis

Viso investuota 131 500£ (£359,52 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 172 063,70£ (+40 563,7£ 30,9%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

Swedbank portfelis

NĖRA! 😀

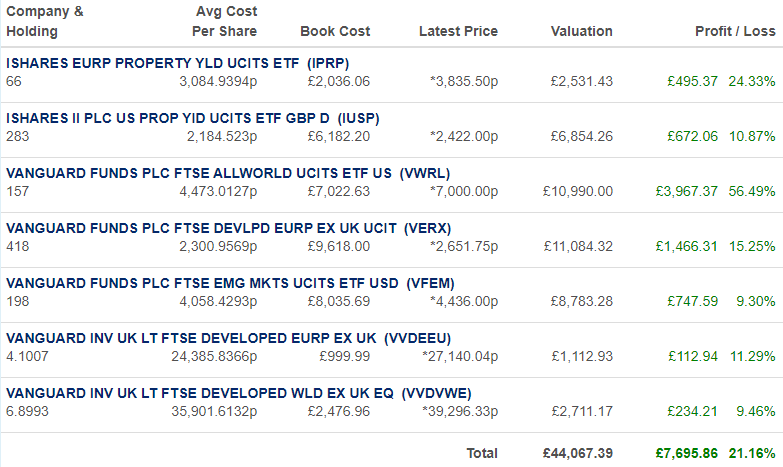

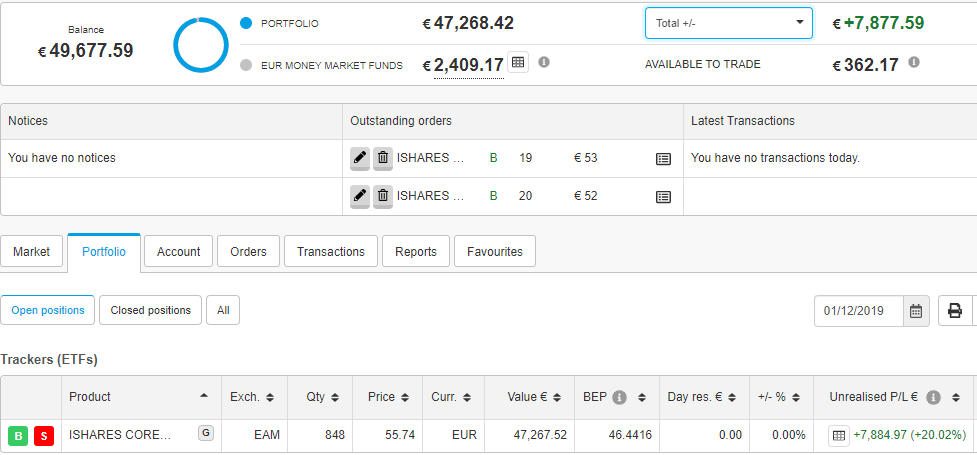

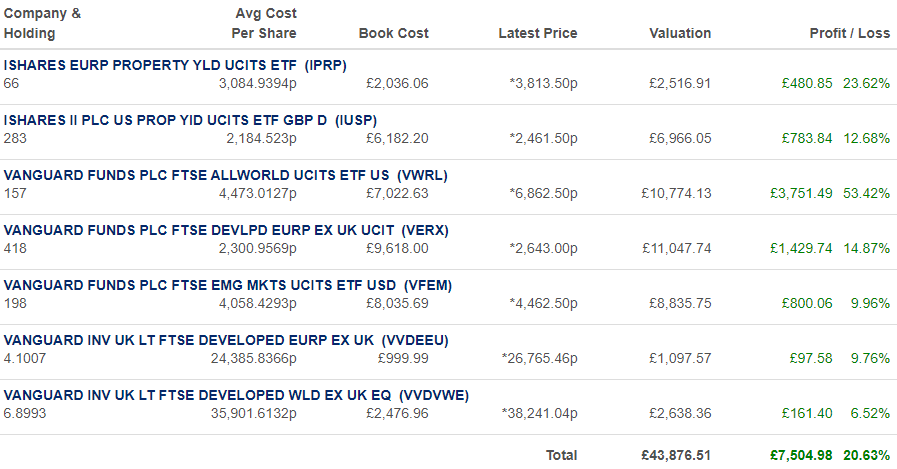

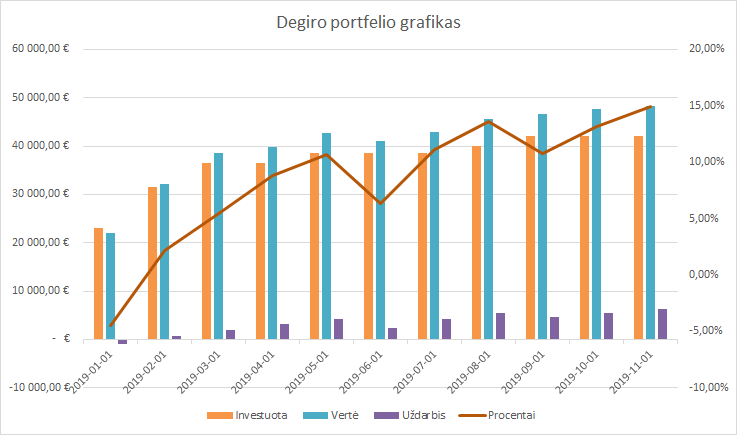

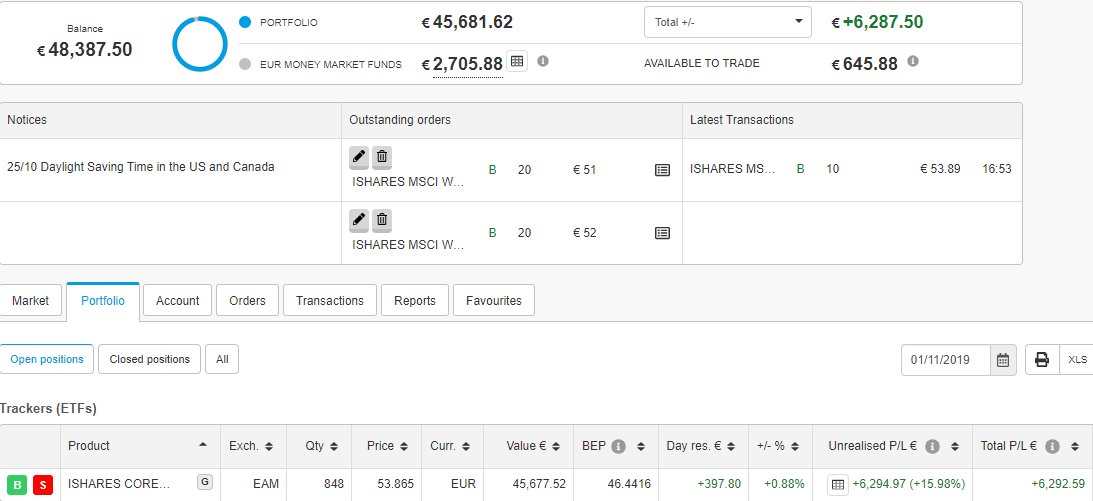

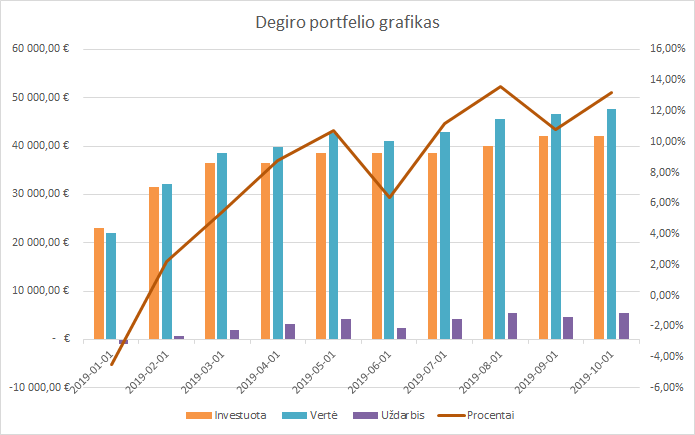

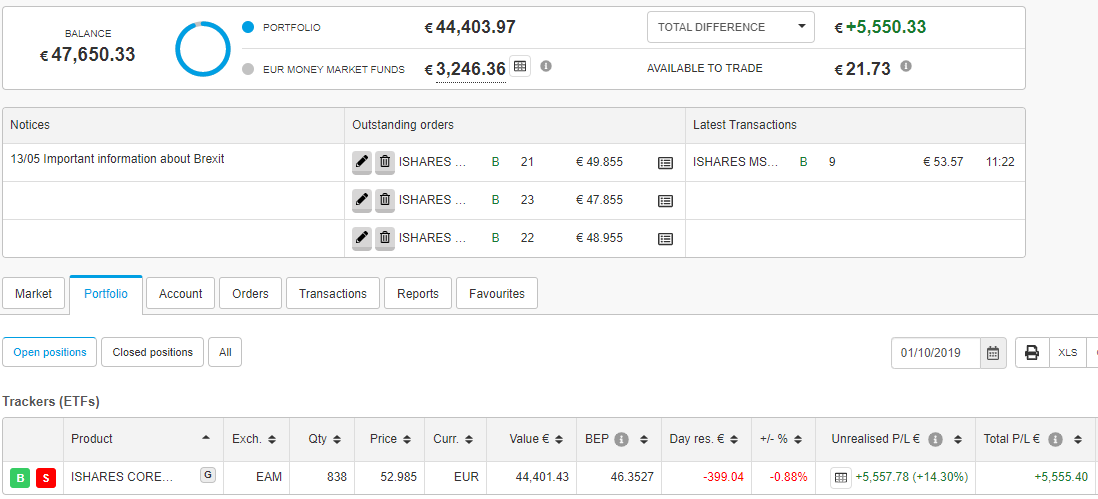

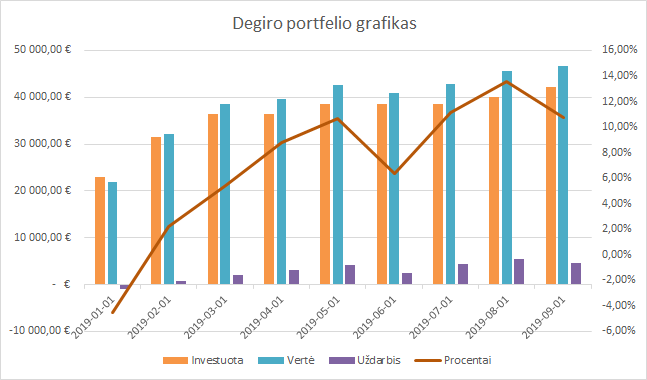

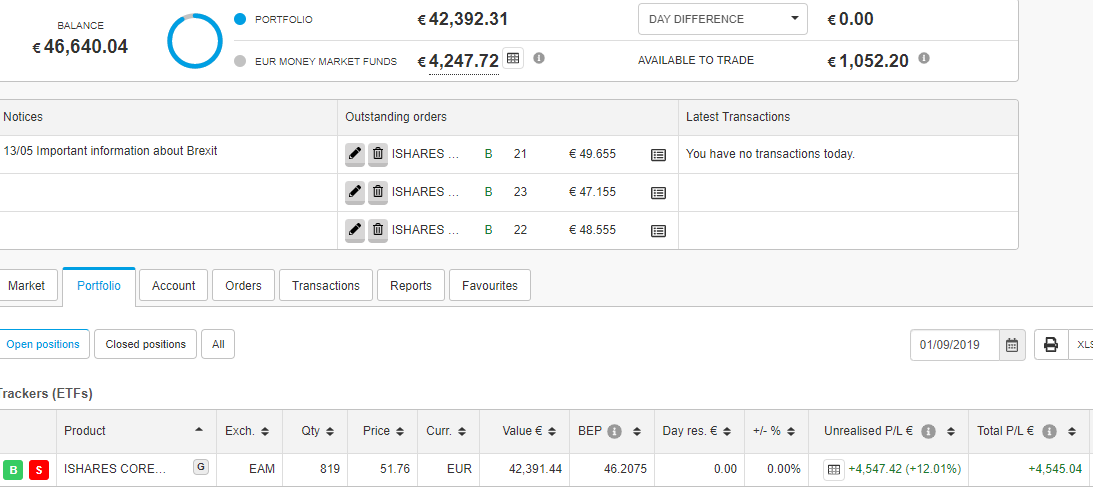

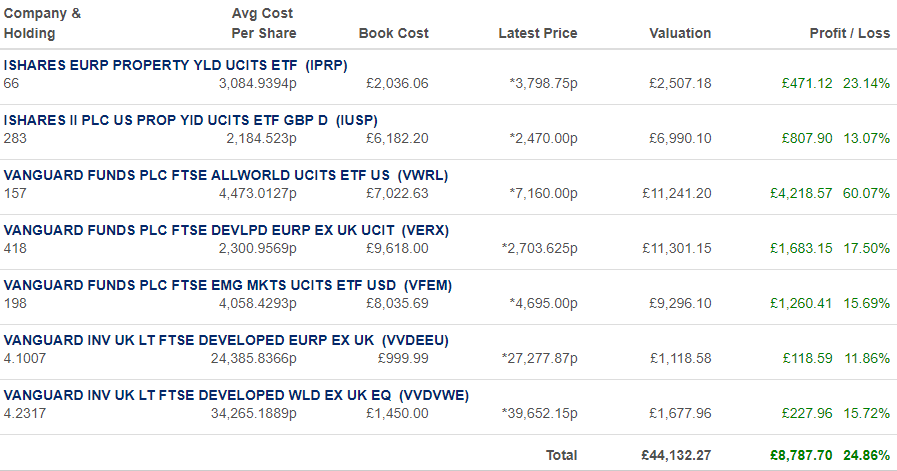

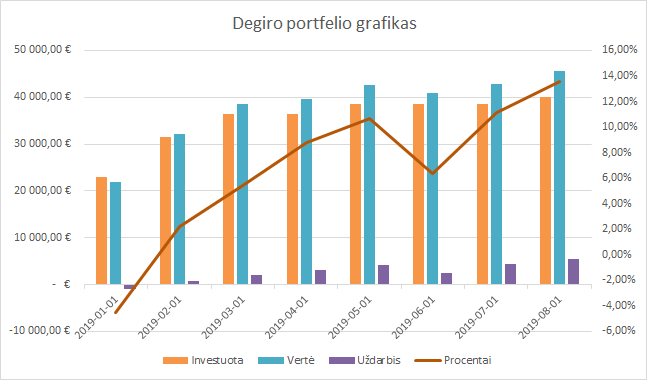

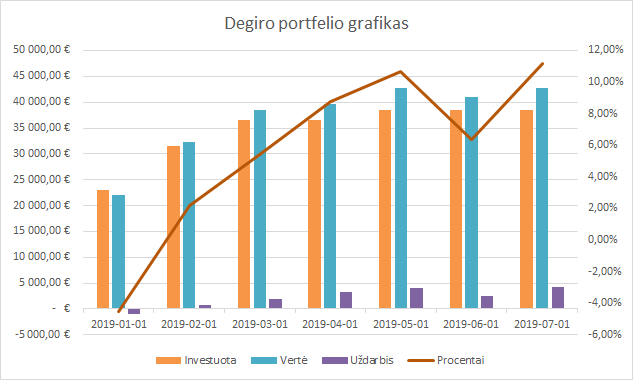

Degiro

Viso investuota 41 800€, vertė 49 677,59€ (+7 877,59 € 18,85%). Investavimo pradžia: 2018-10-12.

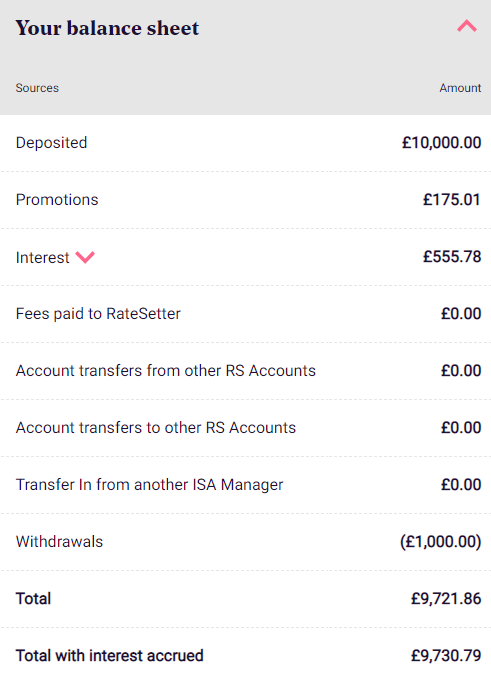

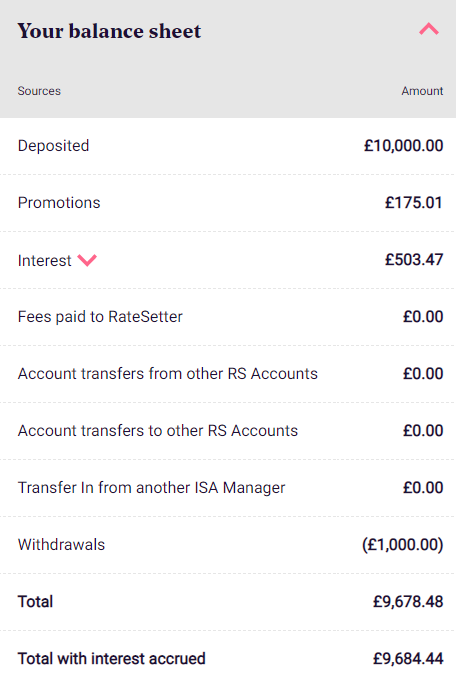

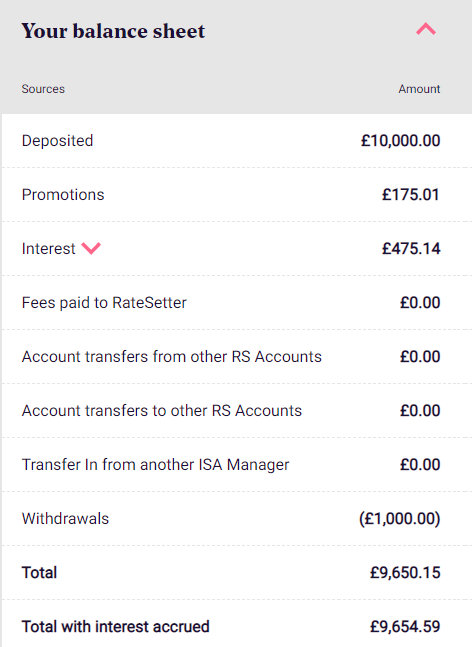

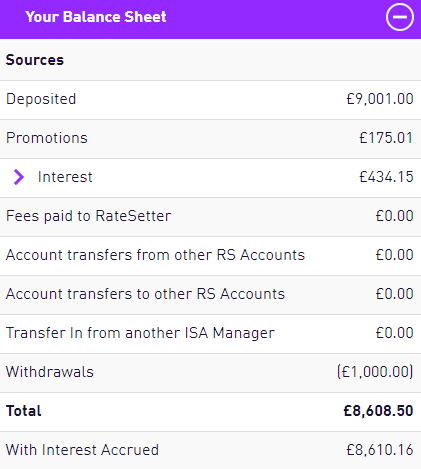

RateSetter (peer to peer skolinimas)

Investuota 9 000£, vertė 9 721,86£. Pradžia 2016-06-14. Investuok šioje pačioje platformoje 1 000£ metams ir uždirbk papildomus 100£.

Išlaidos

Sutaupyta 41,8% pajamų.

{kind=link}