Finansinės nepriklausomybės progresas (mano portfelis 2021-08-01)

Intro

Akcijos

Mėnuo buvo ramus, niekas akcijų rinkoj nepasikeitė, išskyrus vieną dieną, bet kainos greit grįžo atgal.

Atostogos

Mėnuo su trupučiu praleistas Lietuvoje greit prabėgo ir nuo trečiadienio vėl Londone, brolio vestuvės sėkmingai atšvęstos 🙂

Turiu dar tik vieną vakciną, tad tenka izoliuotis 10 dienų, bei testuotis tiek 2trą, tiek 10tą dieną (ką matote nuotraukoje viršuje).

Taupymas

Tai vienas prasčiausių sutaupymo procentų. Buvo daug išlaidų dėl brolio vestuvių, Covid testų ir pan. Būtų buvę dar blogiau, bet pasisekė su truputį papildomų pajamų ir, kai kuriom kitom truputį mažesnėm išlaidom nei įprastai.

Akcijų įsigijimas

iWeb:

1 731.27£ (Vanguard All World (VWRL))

1 300.24£ (Vanguard FTSE Emerging Markets (VFEM))

Vanguard:

341.58£ (Vanguard All World (VWRL))

304.44£ (Vanguard FTSE Emerging Markets (VFEM))

Viso: 3 677.53£

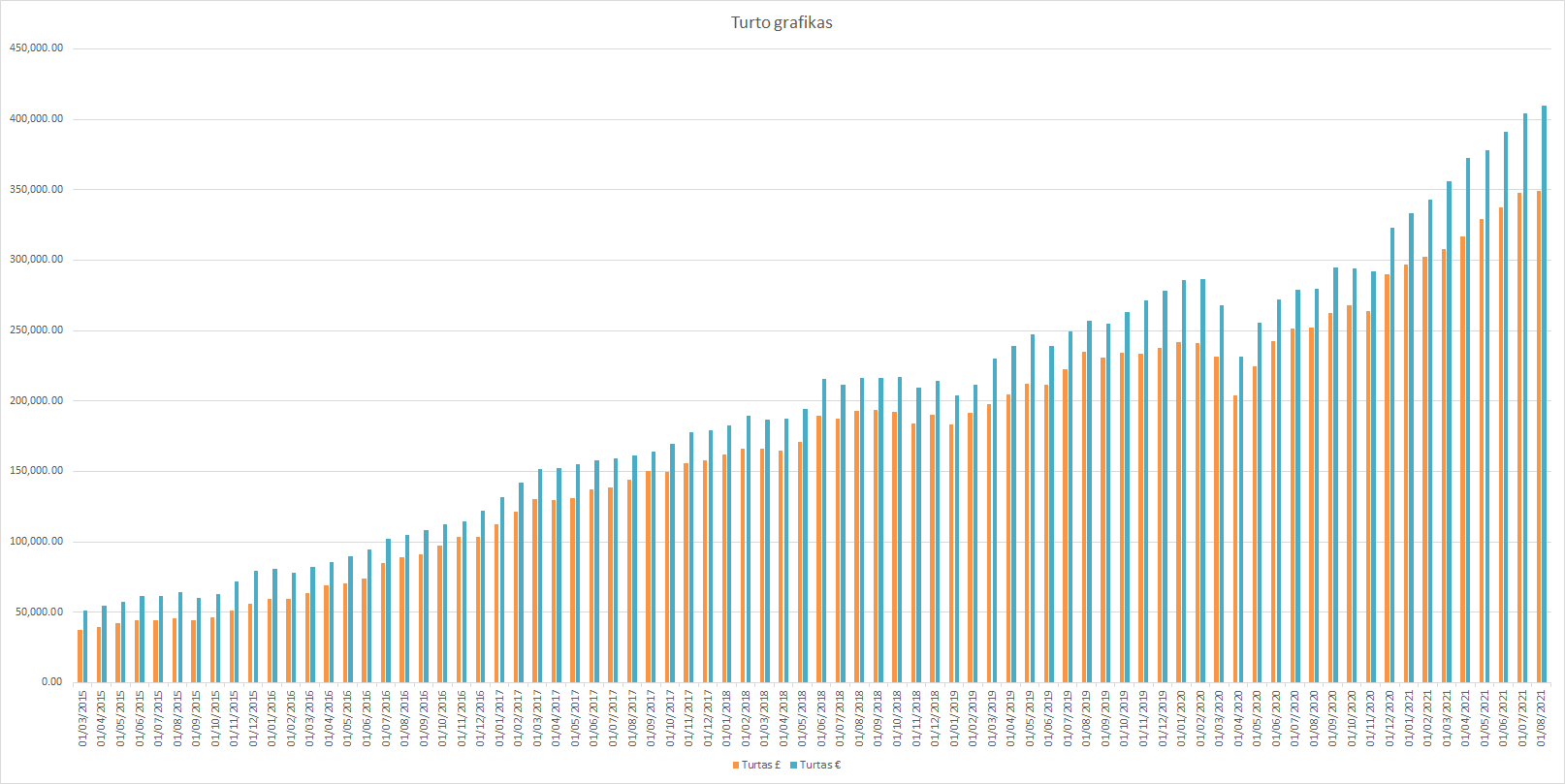

Finansinis turtas

Mano turtas 2021-08-01 dienai yra 349 391,89£ (+1 463,94) arba 1 413 515,81Lt (+18 176,11) arba 409 382,48€ (+5 264,16). Praeitas mėnuo.

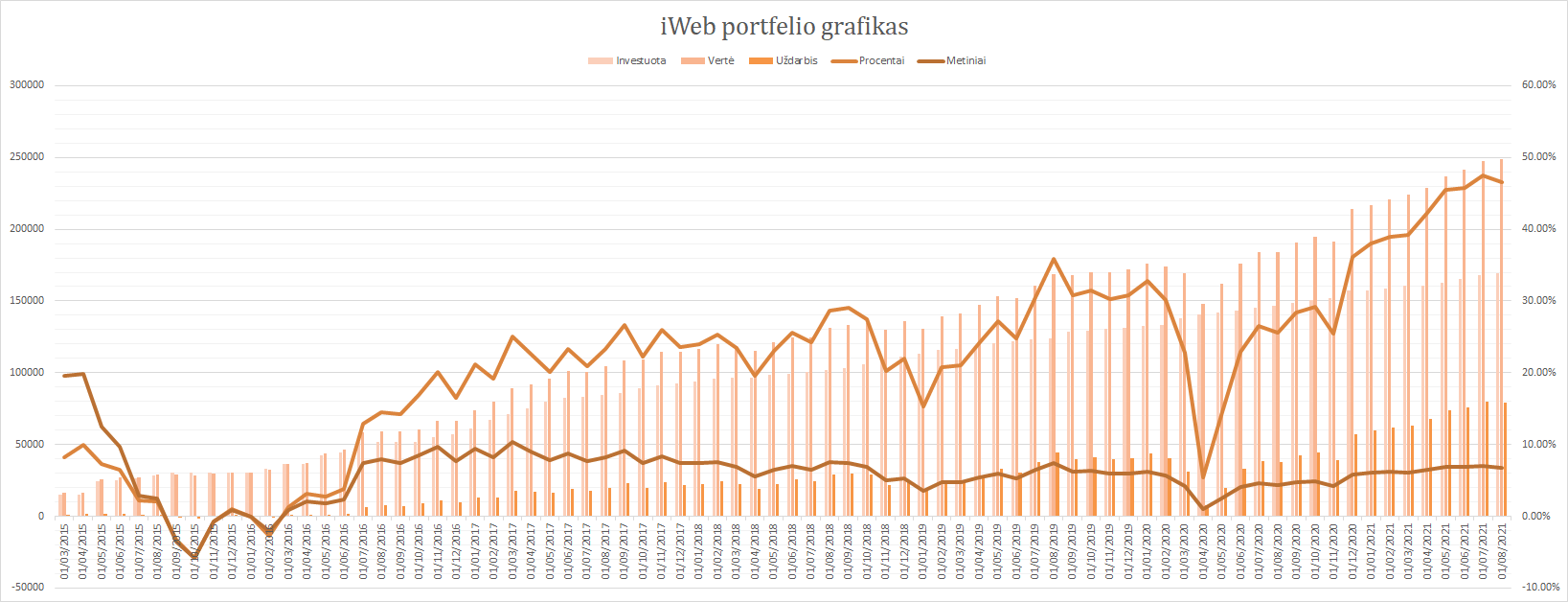

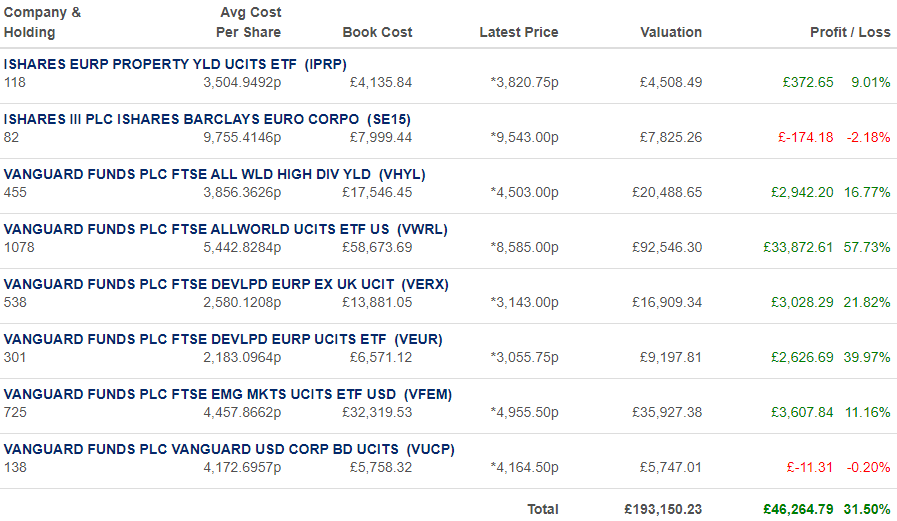

iWeb portfelis

Viso investuota 169 600.00£. Investavimo pradžia 2014-10-02. Dabartinė vertė 248 533,81£ (+78 933,81£ 46,54%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga).

Statistika

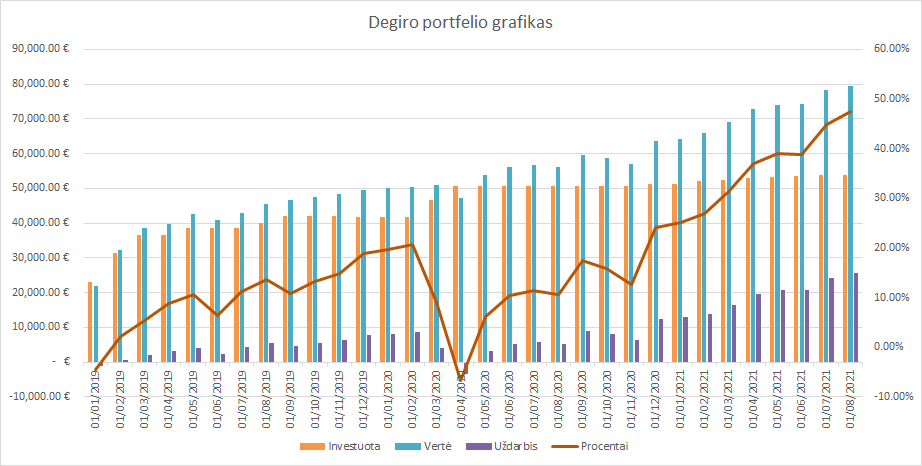

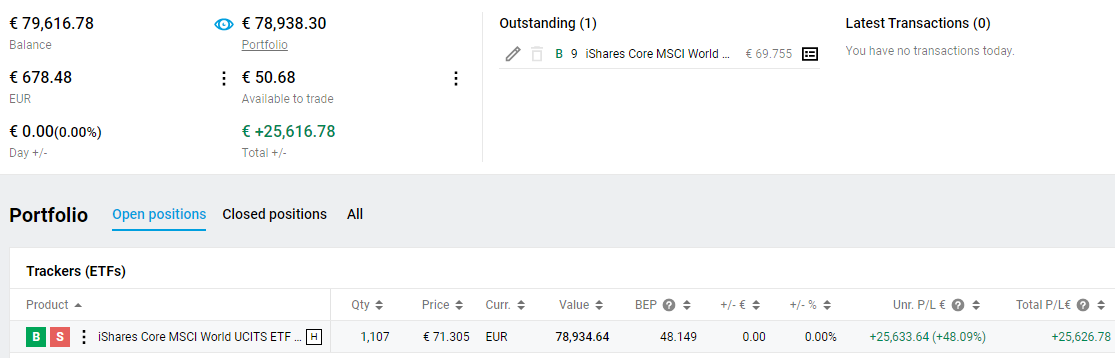

Degiro

Viso investuota 54 000€, vertė 79 616,78€ (+25 616,78€ +47,44%). Investavimo pradžia: 2018-10-12.

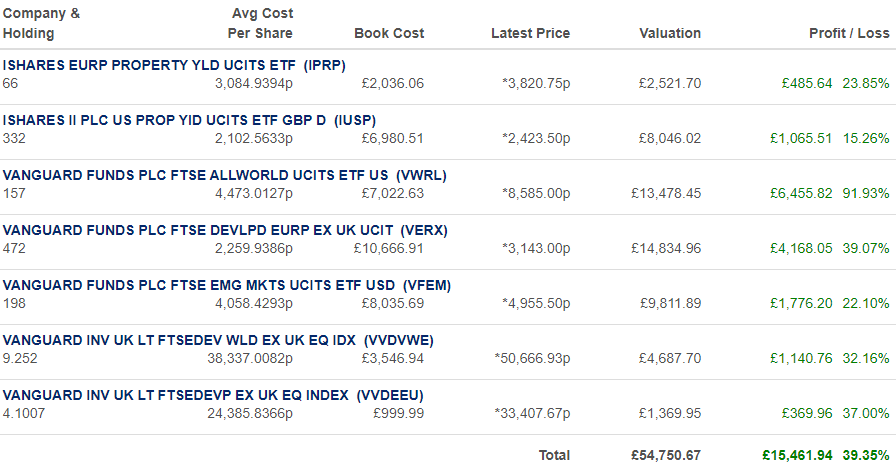

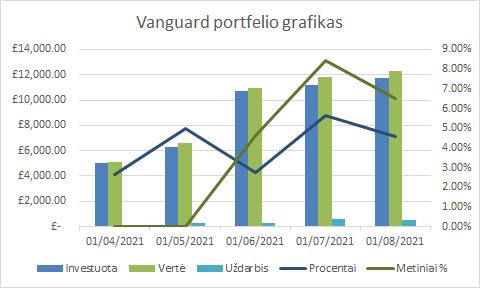

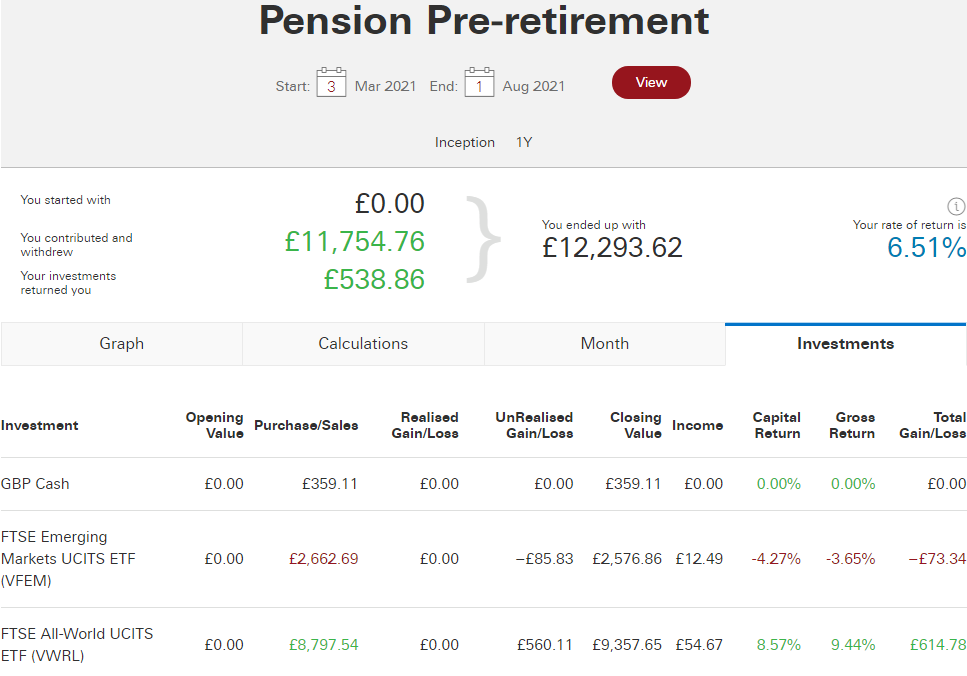

Vanguard

Viso investuota £11 754,76£, vertė 12 293,62£ (+6.51% metinių). Investavimo pradžia 2021-03-04.

Išlaidos

Sutaupyta 51,5% pajamų.

Sveiki, klausimas del pasirinkimo tarp vanguard sipp ir paprastos iweb saskaitos. Ar galite pateikti metiniu augimo grafika tarp vanguard sipp, ir iweb saskaitos: net ir teoriskai, jeigu investuojame 1000£ kas menesi i vwrl? galima ir atbuline data, tarkim uz 2019 ir 2020 metus.

Kodel klausiu, nes man atrodo, kad paprasta saskaita turi zymiai daugiau lankstumo, o ir mokesciu (fees) iweb sumokame maziau.

Galite pakomentuoti si klausima? O jei dar pateiksite teorini investavimo plana su 5000£/men butu isvis super, manau daug kam praverstu matyti realius skaicius, ar bent metiniu augimo procenta: Iweb VS vanguard Sipp, su prielaida, tarkim, kad zmogus a-uzdirba 20000£ per metus, zmogus b-35000£, zmogus c-50000£+ (before tax).

Is anksto dekoju, Rolandas

Labas, roland 🙂

Ech, jau buvau visą atsakymą parašęs per wordpress valdymo platformą, paspaudžiau ESC, ir viskas dingo

Klausimas yra klaidingas. Bandoma lyginti apelsinus su obuoliais.

Kas yra SIPP?

Self-invested personal pensions. Kitaip tariant tai ekvivalentas lietuviškos II ir III pakopos. Niuansas tik tas, kad aš pats asmeniškai galiu ne tik rinktis, kur investuojama iš tam tikro pensijų sąskaitos tiekėjo pasiūlymų, bet galiu investuoti, kur noriu, kada noriu ir kokiom noriu sumom.

Tas taip pat reiškia, kad Lietuva (ar bet kuri kitą šalis) niekad nemėgins iš manęs gauti mokesčių už tą sąskaitą. Nei už dividendus, nei kapitalo prieaugį. Tuo tarpu paprastos ir net ISA sąskaitos, nustojus gyventi UK, patampa įprasta sąskaita ir privaloma mokėti nuo jų mokesčius.

Taip pat, UK automatiškai grąžina sumokėtus mokesčius nuo sumos kuri pervedama į SIPP. T.y., jei pervedu 100£, ten patenka 125£. Tada mokestinių metų gale, man jau nebe į pensijos sąskaitą, bet mano asmeninę dar duoda 25£. Kas reiškia, kad iš 100£ aš per pirmus metus jau uždirbau 50£, nes realiai turiu 150£. SIPP suteikia galimybė pirmais metais uždirbti garantuotus 50%, plius tai, kiek, dar investuoti pinigai uždirbs.

Būtent dėl šių priežasčių atsidariau SIPP sąskaitą.

Kuo skiriasi platformų mokesčiai tarp SIPP ir ne sąskaitų?

Kadangi SIPP sąskaitos sudėtingesnės ir tenka didesnė našta platformai, todėl jos visad brangesnės (ar bent apmokestintos kitokiu principu) nei normalios.

Pvz., platforma privalo tavo vardu gauti mokesčių kompensacijas iš valstybės ir pervesti į tavo pensijų sąskaitą. Privalo sekti, kiek pinigų bus nuimama (nes nuo to mokesčiai priklauso). Neleisti nuimti pinigų iki pensijinio amžiaus, ir t.t.

Koks skirtumas tarp iWeb įprastos sąskaitos ir iWeb SIPP?

https://monevator.com/compare-uk-cheapest-online-brokers/ čia labai fainas sąrašas visų brokerių ir, kada kurį geriausia rinktis.

Pvz., iWeb SIPP man kainuotų 90£ per metus (portfeliams didesniems nei 50 000£ kainuotų 180£ per metus). Tačiau nebūtų jokių pirkimo/pardavimo mokesčių.

Palyginimui, Vanguard SIPP man kainuoja „0.15%, capped at £375 per year”. Mokestis skaičiuojamas, kas ketvirtį (tad bendra sumokama suma gali būti mažesnė, nes pradžioje metų paprastai ten būna mažiau pinigų nei gale metų). Tai tarkime, dabar turiu 12 000£, reiškia per metus sumokėsiu 12 000 * 0.0015 = 18£. Akivaizdu, kad tai yra mažiau nei iWeb 90£.

Be to, pensijas galima pervesti iš vieno tiekėjo į kitą. Tikėtina, kad pasiekęs apie 60k, tą padarysiu. Tačiau tokios sumos bent kelis metus neplanuoju pasiekti.

Ar yra skirtumas tarp investicinės grąžos tarp SIPP ir įprastos akcijų sąskaitos?

Nėra ir negali būti.

Dekui uz atsakyma, geros dienos

Labas, Povilai

Klausimas apie tavo SIPP. Matau kad turi pasaulio indeksa (VWRL) ir dar papildomai Emerging Markets (VFEM). Ar tikiesi kad Emerging Markets duos didesne graza? Kodel nusprendei tureti didesni procenta EM, negu market cap svoris? Ok, dar vienas klausimas, ar sudetingas buvo procesas atsidaryti Vanguard SIPP ir persikelti pinigus is senesnes dardovietes pensijos?

Dekui.

Labas, Indre 🙂

SIPP man yra kaip dar viena eilinė akcijų sąskaita. Tiesiog, turėsiu nuimėnt daugiau iš kitur iki kol galėsiu šitas pajamas pasiekti.

Pvz., tarkime turiu 200k SIPP ir 200k, tada aš galiu nuimti 4% kasmet. Kol SIPP pasiekti negaliu, tol nuimčiau 8% iš paprastos. Taip yra todėl, kad turiu pilną kontrolę, kur investuoti.

Būtent todėl EM didesnį kiekį įgavo SIPP, nes VWRL (ir Core pasaulio indekso, kas yra visas Degiro) turiu labai daug. Tad SIPP kontekste atrodo, kad EM didesnę dalį įgavo, bet iš tiesų taip nėra, kai imamas bendras portfelis iš visų sąskaitų.

——–

SIPP atsidaryti paprasta. Tereikia turėti banko išrašą (kad eitų susieti banko sąskaitą su pensijų sąskaita), angliškas teises (ar kitus dokumentus). Visa tai reikėjo nusiųsti į Vanguard.

Naudotis galima iškart, kol tapatybė nėra patvirtinta. Bet nepatvirtinus, prieiga būtų sustabdyta.

——–

Persikelti pinigus užtruko ilgiau nei norėjau. Viena, netyčia blogai savo gimtadienio datą nurodžiau Vanguard registruodamasis. Tai buvo pirma klaida. Tai mano praeita pensijų įmetė atmetė prašymą iškart.

Tada, antrą kartą nurodžiau dabartinį adresą kur gyvenu, kuris nesutapo su tuo, ką turėjo sena įmonė. Teko jiems skambinti ir keisti adresą. Tada iš naujo prašyti Vanguard, kad vėl perkeltų.

Visa tai turbūt užtruko 2 mėnesius. Paprašai Vanguard, užtrunka 2 savaites gauti atsakymą, kad kažkas blogai. Tada pataisai, vėl lauki 2 savaites. Ir, jau kai viskas buvo gerai, tada apie 30 dienų užtruko, kol pinigai pagaliau pasiekė mano sąskaitą.

Povilai,

Supratau tavo minti, kad galvoji apie bendra portfeli, o ne SIPP atskirai.

Aciu, kad daliniesi patirtimi! Labai laiku, nes kaip tik pakeiciau darba ir svarsciau kur deti buvusios darbovietes pensija… Siek tiek aki trauke Vanguard Target Date Retirement funds, bet man nepatinka, kad UK didesnis procentas negu market cap, todel manau, kad liksiu su VWRL.

Labas, Indre 🙂

Jo, VWRL realiai paprasčiausias ir turbūt geriausias variantas 😉

Dar tik norėjau patikslinti, kad sąskaitos atidarymas ten visi tie popieriai siunčiami internetu, tai nereikia ko nors iš banko ar iš kitur gauti.

Sėkmės investuojant! 🙂