Finansinės nepriklausomybės progresas (mano portfelis 2021-12-01)

Finansinis turtas

Mano turtas 2021-12-01 dienai yra 376 992.29£ (+6 234.47) arba 1 526 739.27Lt (+19 487.61) arba 442 174.26€ (+5 644.00). Praeitas mėnuo.

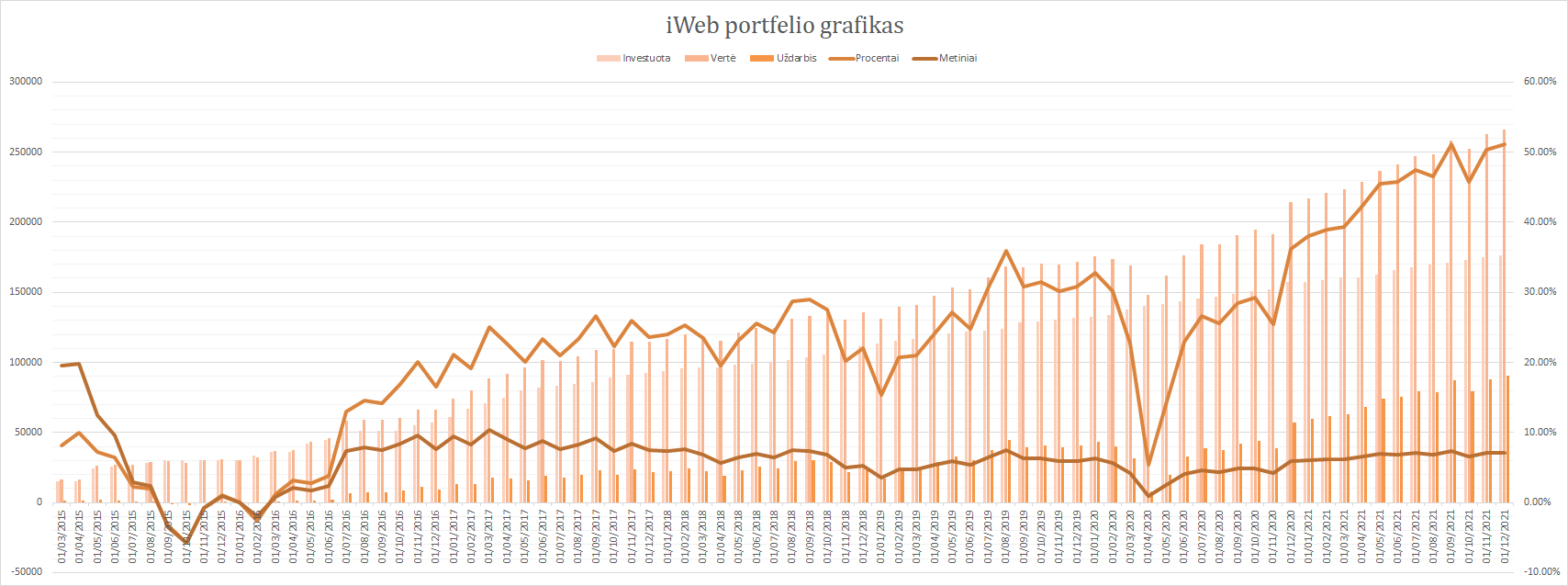

iWeb portfelis

Viso investuota 176 200£. Investavimo pradžia 2014-10-02. Dabartinė vertė 266 408.61£ (+90 208.61£ 51.20%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga)

Statistika

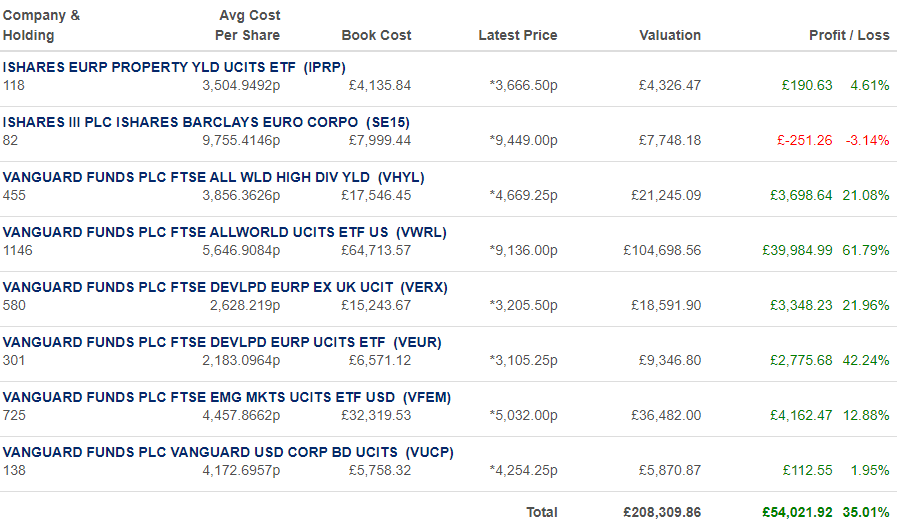

Degiro

Viso investuota 54 000€, vertė 85 949.23€ (+31 949.23€ +59.17%). Investavimo pradžia: 2018-10-12.

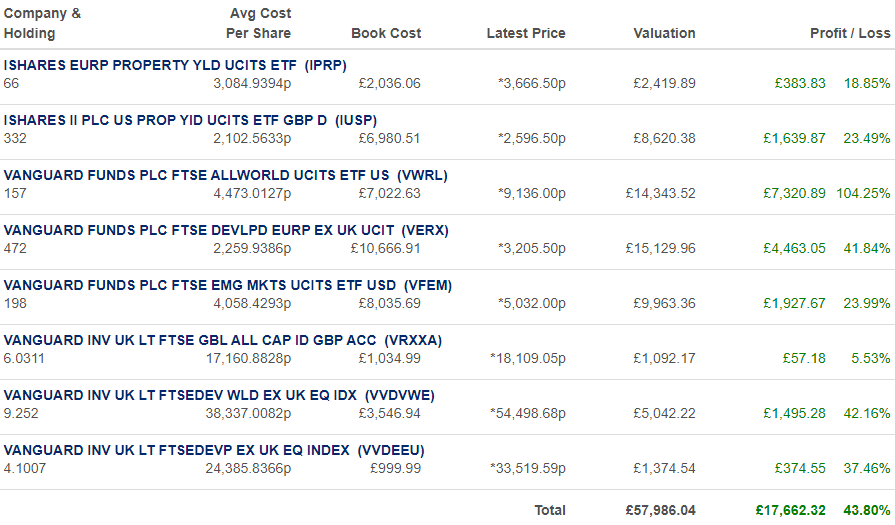

Vanguard

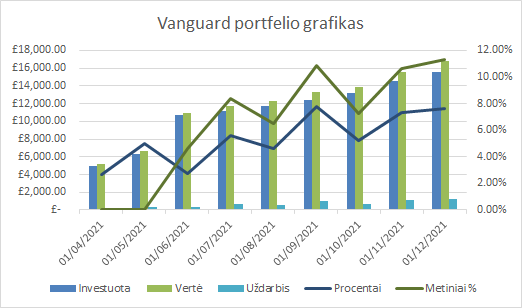

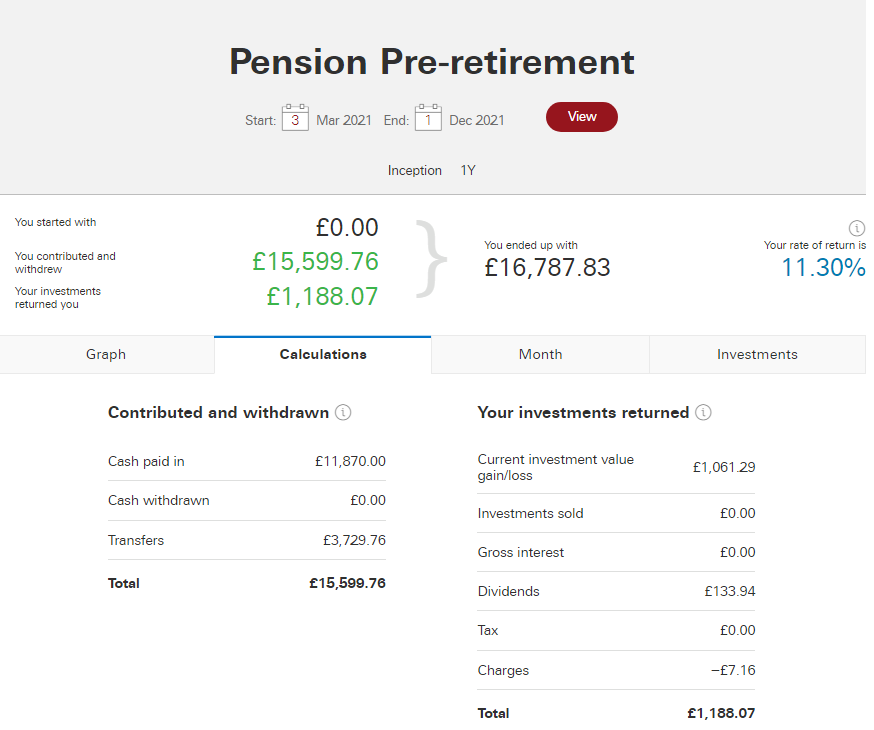

Viso investuota £15 599.76£, vertė 16 787.83£ (+1 188.07 +11.30% metinių, 7.62% paprastų). Investavimo pradžia 2021-03-04.

Išlaidos

Sutaupyta 57% pajamų.

Koks šiuo metu yra galutinis $ tikslas? Kada i pensija? 🙂

Sveikas, Povilai, mačiau ankstesnių įrašų komentaruose minėjai, kad turi santaupų dvejiems metams, gali patikslinti kur juos laikai? Kredito unijoj? Ar kitu pavidalu?

Labas, Algi 🙂

Dabartinis planas yra liepą susimažinti iki 4 darbo dienų, tada kiek vėliau iki 3. Bei tuo pat metu pradėti išbandyti skirtingas šalis gyvenimui. Pvz., mėnuo Ispanijoj, mėnuo Vokietijoj ir t.t. Jei vis dar darbas trukdys net dirbant tiek mažai, tada nustoti dirbti (deja, iš patirties žinau, nes jau esu nedirbęs pusės metų laikotarpį, kad, man reikia turėti kažkokią veiklą, kitaip viskas baigiasi absoliučiu tingėjimu ir nieko nedarymu. Išmokau, kad, deja, esu iš tų žmonių, kuriems išorinė motyvacija yra būtina).

Ankstesnis planas buvo kitoks – keliauti motociklu du metus aplink pasaulį. Tačiau pasikeitė norai su amžium. Motociklai nebeteikia tiek daug džiaugsmo, kaip anksčiau bei pasaulis atrodo mažesnis ir keliavimas domina žymiai mažiau. Turbūt senatvė :/

Sumos visad yra dvi. Viena, kiek užtektų, kad niekad niekad nebereiktų pinigus galvoti, kita, kiek užtekt išlaikyti dabartinį pragyvenimo stilių.

Dar prieš 3+ metus, kai daviau interview, tai sakiau, kad pirmoji suma būtų 0,5 – 1 milijonas. Pridėjus infliaciją ir pan., tai dabartinėm kainom būtų 0,65 – 1,3 milijono. Kita vertus, Lietuvoje infliacija žymiai didesnė, tad tą 0,65 milijono turbūt iki 0,8 reiktų pastumti.

Suma, kuri leistų išlaikyti dabartinį pragyvenimo lygį Londone bus apie 0,5 milijono, ką turėčiau pasiekti liepą.

Labas, Pauliau 🙂

Dalį grynųjų (~10k) laikiau RateSetter platformoje (p2p lending, bet su mažais procentais, bet pinigus galima bet kada nuimti būdavo. Deja, tos platformos nebeliko. Visas jos paskolas nupirko bankas ir platformą tiesiog uždarė).

Šiuo metu grynieji yra tiesiog įvairiose banko sąskaitose: N26, Swedbank (vis dar turiu, nes Lietuvoje, kitaip neina prisijungti prie jokių paslaugų), Revolut, LLoyds ir t.t.

Taip, pinigai tose sąskaitose nuvertėja dėl infliacijos. Bet jų tokia paskirtis, kad visad žinočiau, kad galiu nusiimti, tad niekad nereiktų bijoti netekti darbo ar to, kas vyksta akcijų rinkose.