Finansinės nepriklausomybės progresas (mano portfelis 2022-03-01)

Intro

Interactive Brokers

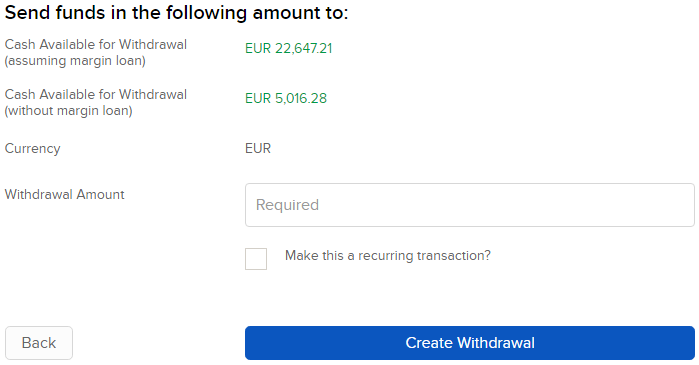

Atsidariau naują investavimo sąskaitą. Jau kurį laiką norėjau turėti sąskaitą su Margin loan, kurį leistų greitai pasiimti grynųjų su mažom palūkanom. Net ne investavimui, o tiesiog prireikus grynųjų. Pirmą kartą rimtai susidomėjau apie tai perskaitęs čia. Pavyzdys, kaip tai atrodo platformoje (viršutinė suma su paskola, apatinė be):

Toks dalykas leidžia laikyti mažiau grynųjų ir daugiau pinigų suinvestuoti. Žinoma, bloga mintis nuimti, kiek duoda. Tačiau tarkime reikia pirkti motociklą ar automobilį, o portfelio vertė 100k, tuomet būtų galima nuimti iki 25k (kad paskola nebūtų daugiau nei 25% portfelio) bei mano supratimu rizika būtų maža.

Taip pat, UK duoda 12 300£ neapmokestinamo pelno mokesčių per metus. Todėl, metas fiksuoti Degiro pelnus. Pirmą dalį jau atlikau, bet tas dar neatsispindi portfeliuose, nes čia vertės kovo 1 dieną. Tada UK finansiniai metai baigiasi balandžio 6, kas reiškia, kad galėsiu vėl fiksuoti pelną už mėnesio.

Galiausiai, Interactive Brokers duoda 1USD, už kiekvieną 100USD pervestą į jų sąskaitą (taip, bonusui skaičiuoti, jie verčia tavo valiutą į dolerius, ir jų akcija listinguota doleriais). Maksimalus bonusas yra 1 000 USD, tam reikia į sąskaitą įkelti 100 000USD, ką ir planuoju padaryti. P.S. reikia išlaikyti pinigus metus, kad galima būtų parduoti tas bonus akcijas.

Prieš Degiro nieko neturiu, realiai mokesčiai mažesni. Platforma nestringa, patogiau naudotis. Tačiau negalima turimos sąskaitos paversti tokia, kur Margin loan galima, tad tiesiog taip sutapo, kad būtent Degiro bus pervesta į Interactive Brokers. Gal kažkiek liks, nes jei akcijos pakils, bus per daug pelno ir reiks laukti 2023 balandžio, kada bus naujas pelno limitas tiems metams.

Perkėlimo taktika gana paprasta. Atsidarau Interactive Brokers vienam monitoriui, Degiro kitam ir vienam perku, kitam parduodu. Žinoma, ETF ne tas pats, bet rinkos keičiasi panašiai, tai atlieku abu veiksnius daugmaž tuo pat metu.

Mano referral nuoroda į Interactive Brokers. Man kas nors atiteks tik tada, jei asmuo įkels bent 10 000USD ir išlaikys balansą bent metus. Dar perspėju, kad internetas sako, kad EU Interactive Brokers neduoda išsiimti grynųjų su Margin loan. Panašu, kad EU sugalvojo kažkokių kvailų reguliavimų. US ir UK veikia.

Manau, kad bus atskiras straipsnis, kur dar detaliau surašysiu, ką manau apie šią platformą, nes dabar labai daug ja naudojuosi, kol viską perkeliu.

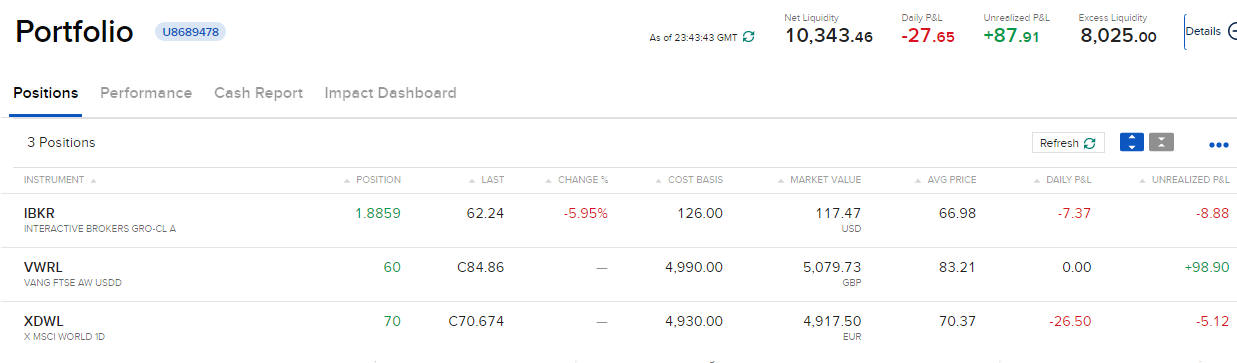

Kovos pirmos portfelį galima pamatyti straipsnio apačioje. IBKR būtent yra bonusu suteiktos akcijos.

Finansinis turtas

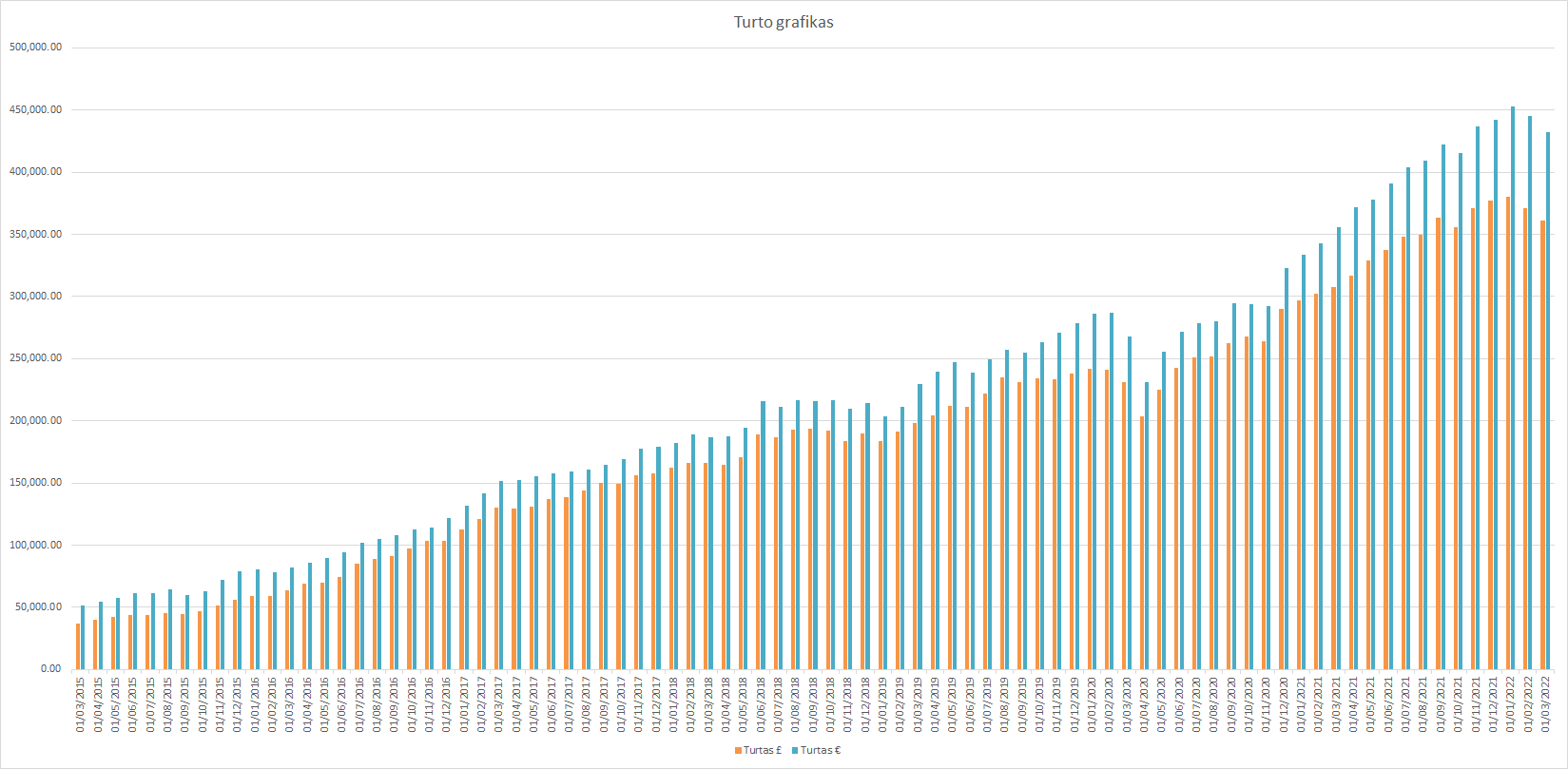

Mano turtas 2022-03-01 dienai yra 361 014.58£ (-10 192.91) arba 432 423.27€ (-13 099.97). Praeitas mėnuo.

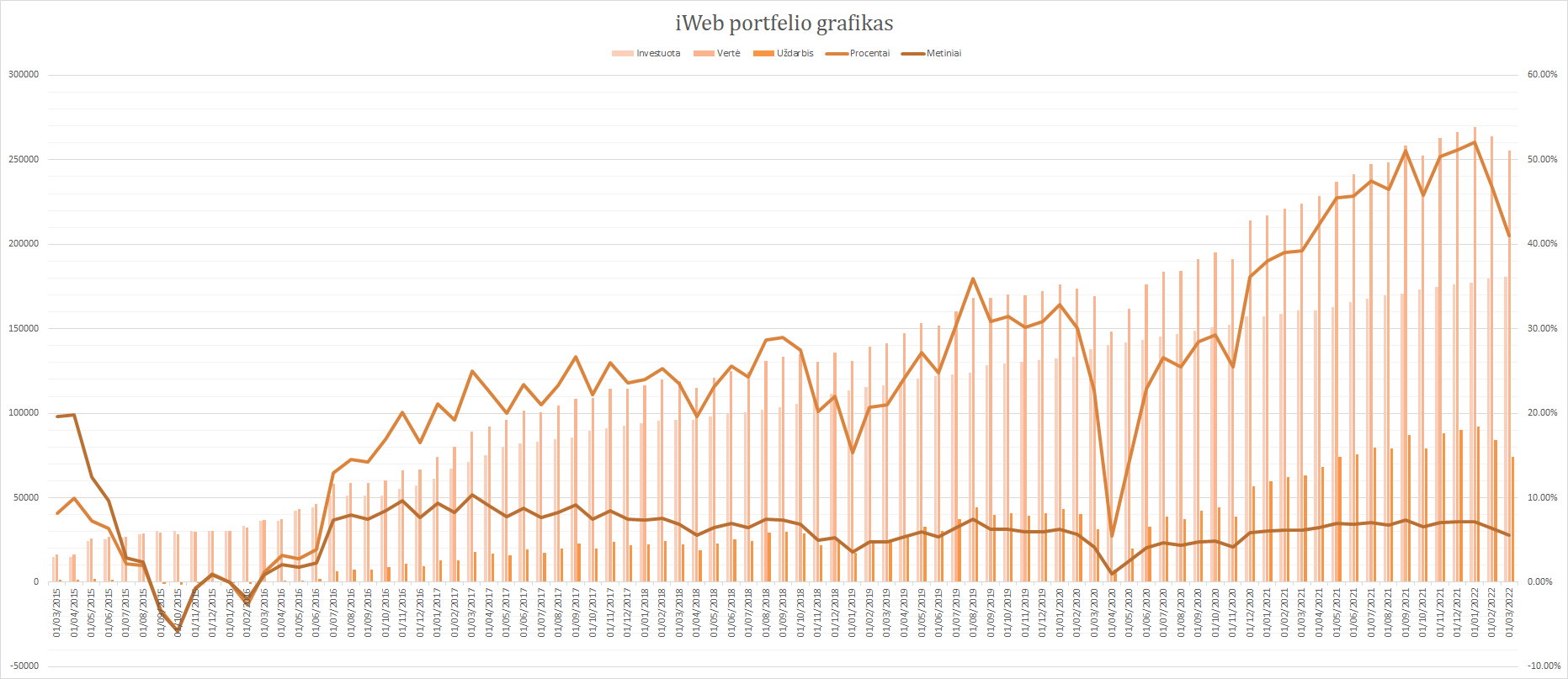

iWeb portfelis

Viso investuota 180 950£. Investavimo pradžia 2014-10-02. Dabartinė vertė 255 250.66£ (+74 300.66£ 41.06%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga)

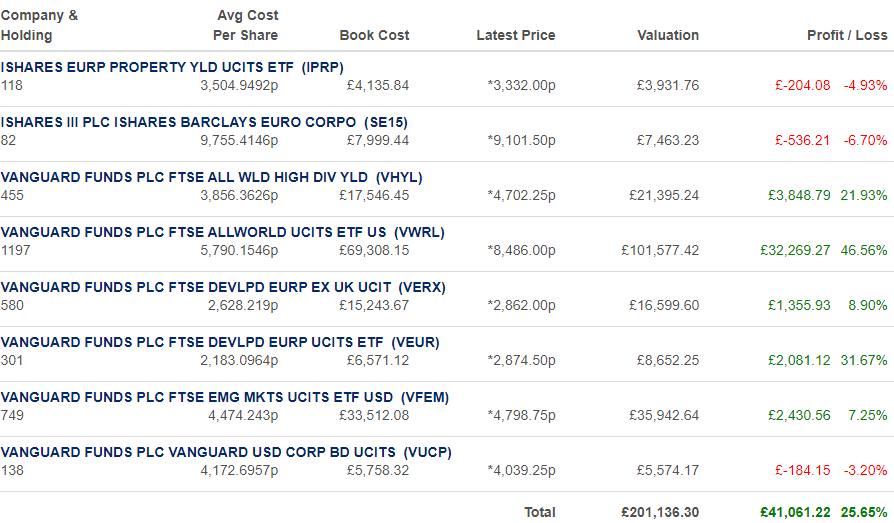

Statistika

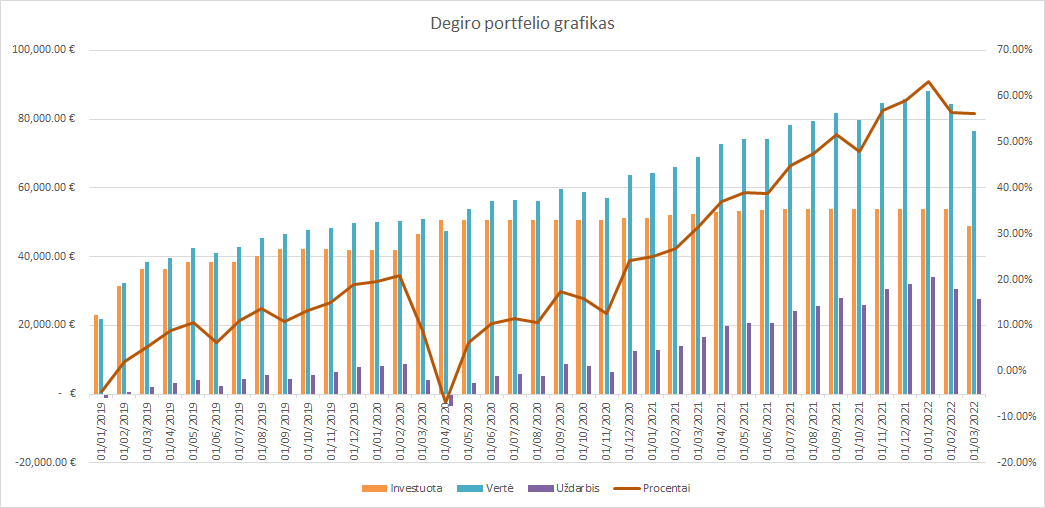

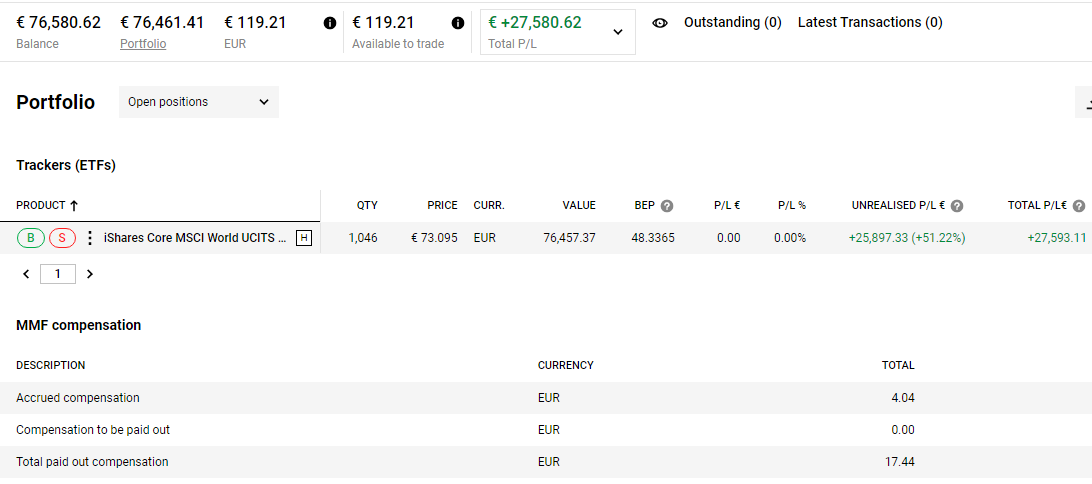

Degiro

Vertė 76 580.62€ (+27 580.62€ +56.29%). Investavimo pradžia: 2018-10-12.

Portfelis yra mažinamas. Buvo investuota 54 000€, dabar 49 000€.

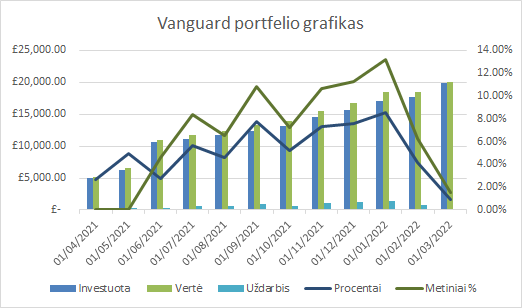

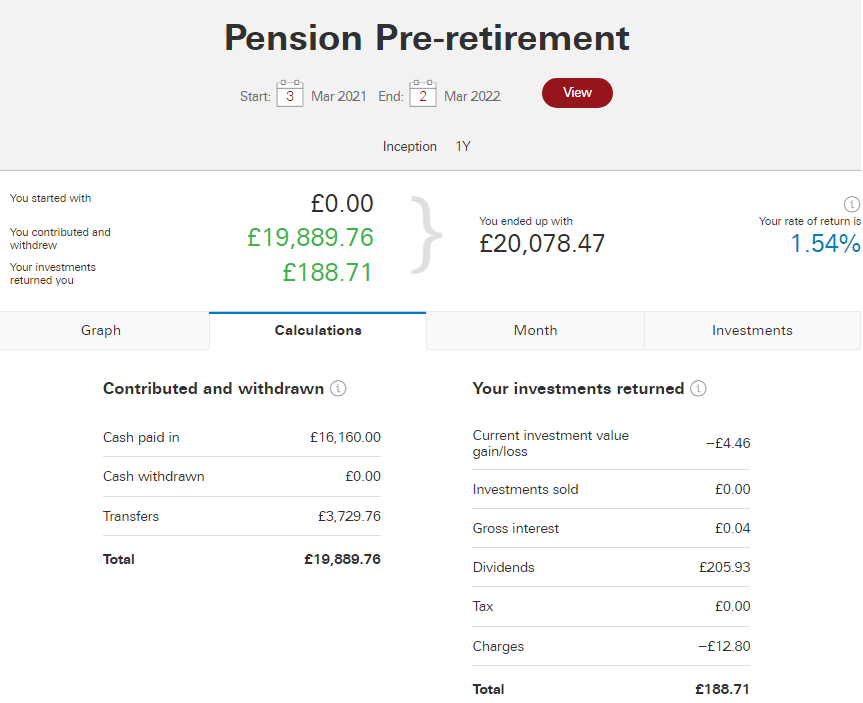

Vanguard

Viso investuota £19 889,76£, vertė 20 078,47£ (+188,71£ +1,54% metinių, 0,95% paprastų). Investavimo pradžia 2021-03-04.

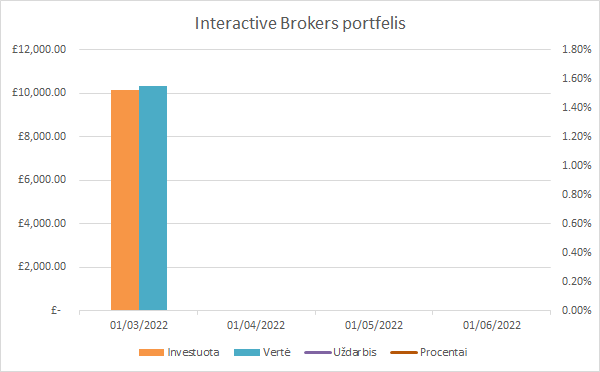

Interactive Brokers

Investavimo pradžia 2022-02-24. Investuota 10 174,32£, vertė 10 343,46£ (+169,14£ +1,66%).

Degiro portfelis bus perkeltas čia. Ne todėl, kad su Degiro kažkas blogai, o todėl, kad noriu Margin loan turėti. Bei man reikia bet kokių atveju parduoti turimas Degiro akcijas ir fiksuoti pelnus, kad sumažinti mokesčių naštą.

Plius, už kiekvieną 1000 USD pervestų į sąskaitą, IB išduoda savo akcijų kurios vertos 10 USD. Ketinu pervesti 100k USD, kas turėtų duoti man 1000 USD iš oro. Žinoma, mokesčiai įsigijimo dalį suvalgys, kurių Degiro nebuvo, bet tikrai ne daugiau kaip 80 USD.

Išlaidos

Sutaupyta 77.8% pajamų.

Neapskaitomos sumos

Šios sumos nėra įtrauktos į mano turto apskaitą:

- Aviva pensija – ~12 100.95£

- Lietuviška pensija – ~350€

- Investuota į Poq (kur dirbu) – 3 000£, dabartinė vertė 0.00£ (nes neįmanoma parduoti).

- Keli tūkstančiai mokestinių lengvatų už investavimą į privačią pensiją.

Viso apie ~19 000€

o kodel nenorejot tiesiog perkelti viso porfelio?

As dvi pozicijas degiro turejau, kol nesugalvojo jie lietuviu ismest, tai perkelimas kainavo apie 30 eur, uztruko menesi, taciau jums vien sell/buy orderiai daugiau kainuos.

Labas, Andriau 🙂

Sell man nieko nekainuoja, nes Degiro juk nemokamai parduoda. Bet jo, Buy kainuos apie 50-70€. Kas yra labai mažai. Juk vien už 100£ gauto pelno, man mokėt reiktų 40£ mokesčiams (40%). Nešnenkant, kad IB man suteiks 1 000 USD bonusą už pervedimą lėšų.

Mano pirma mintis irgi buvo, kad tiesiog perkelti, bet problema ta, kad, tai nesukeltų Capital Gains proceso. Taisyklės maždaug tokios:

1. Negalima pirkti tokio pačio vertybinio popieriaus bent 30 dienų (ne tik žymėjimo prasme, bet, jei yra du identiški ETF iš skirtingų įmonių tuomet vis tiek capital gains nesigauna).

2. Perkant tokį patį vertybinį popierių, bet vietoj distributing (išmoka dividendus) pasirenkant accumulating (neišmoka dividendų) capital gains fiksuojasi. Žinoma, galima keisti ir į priešingą pusę.

Jei net sukeltų capital gains, vis tiek būtų nesąmonė, nes negalėčiau visko iškart pervesti. Viso portfelio pelnas yra per didelis maždaug dvigubai. Tai reiškia, kad gaučiau susimokėti maždaug 15 000€ * 40% = daug ir dar biškį.

Tada internetas sakė, kad perkėlimas labai lėtas procesas ir stringa (kai kam, kaip tau baigiasi gana neskausmingai ir per 30 dienų, bet panašu, kad ne visiems taip pasiseka), ir daug aiškintis reikia su support’u, kol akcijos pagaliau nukeliauja.

Dar ne visai į temą, bet dar yra kitas niuansas, kad „sužinojau”, kad UK accumulating vis tiek reiškia, kad turi mokėti už dividendus (tas paaiškina, antro punkto viršuje logiką). Bet labai sunku sužinoti, kiek ten tų dividendų yra, jei mėgini googlinti tokių ataskaitų. Tai dabar viskas bus pas mane distributing (Degiro buvau pasirinkęs accumulating ETF), kad nekiltų paskui klausimų, ar gerai sumokėta mokesčiai ar ne.

Tuo pačiu, naujas planas investuoti naujai gautus pinigus yra tik į ISA ir pensijų sąskaitą, nes dabar sumos nesančios jose labai arti prie to, kad tektų pradėti mokėti mokesčius už dividendus.

Labai jau viskas čia sudetingai atrodo.

Apie karą nieko neturi pakomentuoti? Man tai liudna, kad dėl karo investicijos Lietuvoje labai rizikingos tampa. Man patiko būsto nuoma, svajojau daugiau investuoti į butus Lietuvoj. Bet kai pamatai kad gali ir tokius dalykus Rusija daryt šiandien, tai neatrodo, kad yra garantija kad ir Lietuvoj tas pats gali viena diena nepasikartot. Suprantu yra NATO , tai tikimybė mažesnė nei Ukrainoj, bet čia su jais nežinjosi kas užplauks.

Labas, Darius 🙂

>Labai jau viskas čia sudetingai atrodo.

Na, galėtų būti paprasčiau, bet iš esmės, manau, kad nėra per sudėtinga. Tik skaičiuoti nemažai reikia, ir žinoti.

>Apie karą nieko neturi pakomentuoti?

Apie karą manau, kad yra daug rašančių. Nelabai čia yra ką pridurti. Iš arti nematau. Aukoju pinigus.

Jei apie kažką galėčiau pakomentuoti, tai apie akcijų rinka, tačiau, kad net ji jau atsisakė. Pvz., daugiausia mano turimas indeksas VWRL (Vanguard Wolrd Index) grįžo beveik į prieš karo kainas (buvo maksimali kaina ~93£, dabar jau ~90£).

>Man patiko būsto nuoma, svajojau daugiau investuoti į butus Lietuvoj

Man regis, kad turi palyginus aukštesnę reakciją į rizikas nei kiti žmonės. Pamenu ir iš ankstesnių komentarų.

Tikrai visko gali būti. Svarbu nesudėti kiaušinių į vieną krepšį. Svarbu suprasti, kad, jei nėra investuojama, tuomet taip pat būna prarandami pinigai (opportunity cost).

Čia kaip bet kur gyvenime, reikia imt ir daryt. Negalima žinoti ateities. Juk galiu ryt tu ar aš numirti. Kokia nauda bus iš tų investavimų ir taupymų? Tačiau, jei nemirsime, kokia žala bus padaryta, jei neinvestuosime?

Tiesiog daugiau drąsos, daugiau darymo, viskas ilguoju laikotarpiu bus į pliusą 🙂