Finansinės nepriklausomybės progresas (mano portfelis 2017-06-01)

Portfelio pokyčiai

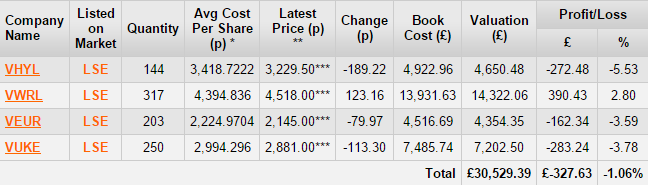

Pirmą kartą įsigijau obligacijų fondų. Mano tikslas yra turėti 5% šio tipo aktyvuose. Pasirinkau trumpalaikius 1-5 metų.

Problema ta, kad noriu būti atrištas nuo svaro (noriu, kad mano fondų vertė kiltų tiek, kiek krenta svaras arba atvirkščiai. Tai man suteikia galimybę visad gauti tiek pat eurų už tiek pat fondo vienetų. Kitaip tariant valiutos rizikos nėra).

Jei ketinčiau, ateityje išleisti pinigus svarais (kaip dauguma UK investuotojų), tuomet pasirinkimas būtų labai platus.

Finansinis turtas

Mano turtas 2017-06-01 dienai yra 137 448,91£ (+6 361,61) arba 545 291,79 Lt (+9 758,33) arba 157 927,42€ (+2 826,21). Praeitas mėnuo.

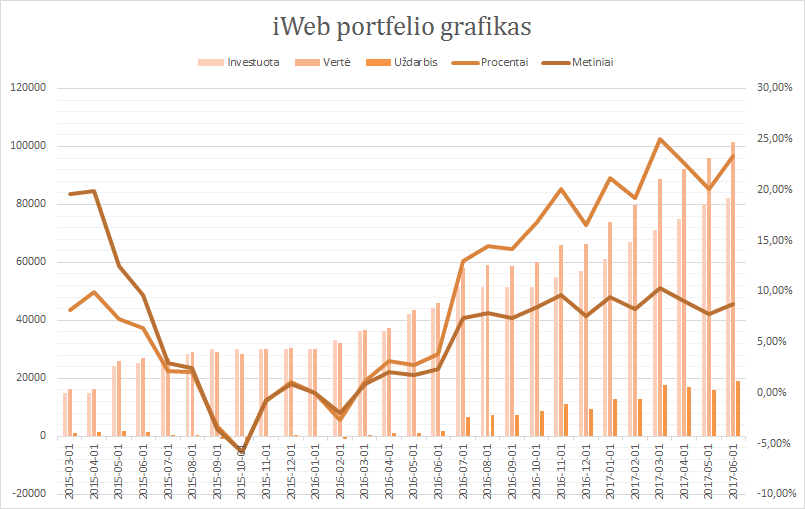

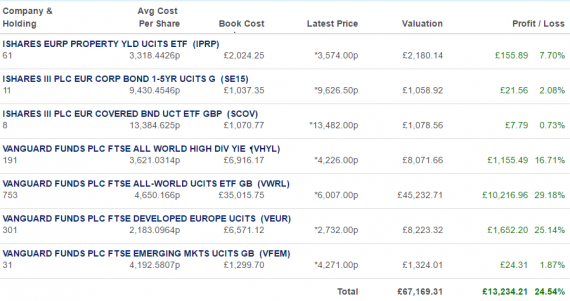

iWeb portfelis

Viso investuota 82 200£ (~111,79£ grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 101 418,63£ (+19 218,63£ 23,38%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

Swedbank portfelis

Viso investuota 27 792,98€, dabartinė vertė 33 962,07€, prieaugis +22,2%.

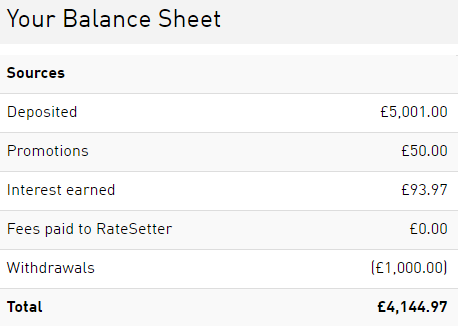

RateSetter (peer to peer skolinimas)

Investuota 4 001£, vertė 4 144,97£. Pradžia 2016-06-14.

Jei ką domina gauti 50£ papildomai investavus 1 000£, spausti čia. Tokiu būdu galima „lengvai“ uždirbti 9% metinių su maža rizika (iki mano paties 100£ liko 15 dienų).

Taupymas

Išleista pragyvenimui 28,0% pajamų, t.y., sutaupyta 72,0%.

{kind=link}

{kind=link}

labas. o GPM tau mokėti reikia Lietuvoje ar UK (čia apie vertybinius popierius ir ratesetter paskolas)?

Labas, Jurijau 🙂

Labai geras klausimas. Kiek išsiaiškinau tai mokama pagal tą šalį, kurioje gyvenama.

Plius, dauguma mano pinigų yra ISA sąskaitoje, nuo kurios nereikia mokesčių mokėti, kol gyvenu UK.

Todėl sakau, kad Lietuvoj mokesčiai bais dideli, jei nori iš akcijų gyventi 🙁

P.S. taip pat svarbu Lietuvoje gyvenant rinktis investicijas, kurios perinvestuoja dividendus už tave. Tokiu būdu mokesčiai atsideda. Galbūt grįš geresni laikai. Pvz., kai būdavo anksčiau, kad jei išlaikai metus akciją, tai neprivalai mokėti. Arba, kaip buvo pernai, kai 2 000€ buvo neapmokestinama, o ne apgailėtini 500€

Rinktis ETF kurie automatiškai reinvestuoja dividendus ne visada optimu.

Tokie dalykai kaip Level 1 withholding tax ir Level 2 withholding tax smarkiai komplikuoja situaciją:

https://www.bogleheads.org/wiki/Nonresident_alien_with_no_US_tax_treaty_%26_Irish_ETFs

Lietuviui daug geriau investuoti į JAV akcijas per ETF’us kurie listinguoti JAV:

https://www.bogleheads.org/forum/viewtopic.php?f=1&t=198233&p=3036172#p3036172

Turbūt nėra didelio skirtumo investuojant į likusius regionus (Developed world, Developed Europe, Emerging markets) tarp ETF’ų listinguojamų JAV ir Airijos iš Level 1 withholding tax pusės. Tokiu atveju Ireland-domiced accumulating ETFs galbūt ir yra tinkamiausias pasirinkimas (atmetus tai, kad tokių ETF expense ratio didesni už JAV listinguotų ETFs).

Labas 🙂

bet tai, kai sudėtingai padarytas reikalas. Būčiau nė nepagalvojęs, kad ten dar nematomai kažkur nusuka tuos pinigus.

https://www.bogleheads.org/wiki/Investing_from_the_Netherlands#Domicile_of_funds

Tai trumpu laikotarpiu skirtumas maždaug 0,23% (0,46 vs 0,23).

Po 25 metų 6,8 (14,1 vs 7,3).

Tai, jei užkaupi pusę milijono (na, nes pasaulio indeksas kokį pusę portfelio sudaro), tai prarandi 34 000 pinigų.

Daug, bet kartu kaip ir nieko baisaus.

Beje, yra ETF USA domociled, kurių valiuta būtų eurai? Nes kitu atveju dar valiutos rizika atsiranda.

Dėkui už nurodymą į informaciją prie kurios anksčiau nebuvau prikišęs nagų.

niekad nebuvau girėjęs apie ISA. Tikrai protingai sumąstyta. Šiuo metu gyvenu LT. Už gautus dividendus sumoku 15 proc. nors juos perinvestuoju 🙁 gaila, kad tenka mokėti mokesčius už tai, akd perinvestuoji. Norėčiau pasirinkti investicijas, kurios už mane perinvestuoja dividendus, bet deja nežinau jokio varianto. Gal gali ką nors pakomentuoti šiuo klausimu? 🙂

Na, ISA nėra idealu. Pradiniai 10% nuo dividendų irgi sumokami valstybei. Kita vertus, mano normalus tarifas būtų 40%, t.y., turėčiau dar 30% pridėti iš savo kišenės, jei ne ISA (dar yra ir suma per metus, kaip Lietuvoje tie 500€, kur neina mokesčiai net jei ne ISA).

Na, Lietuvoje investuoju į ISHARES CORE MSCI WORLD UCITS ETF AMS (IWDA.AS). Fondas pats perinvestuoja dividendus.

Tvarkingai viskas auga 🙂 Turėtų dar taip tęstis kelis metus, tačiau siūlau nepražiūrėti bumo piko 😉 Kadangi investuoji į indeksų fondus didelė dalis davo investicijų nukeliauja į IT sektorių ir tokias kompanijas kaip AAPL, GOOGL, MSFT, AMZN, FB, o jos dabar yra ženkliai pervertintos, nes labai fainai auga. Beveik galiu lažintis, kad 2-3m perspektyvoje turėsime 2000 m. dot com atvejį. Tokie indeksų investuotojai dėl to kentės. Tik siūlau pagalvot apie tai 😉

Labas 🙂

pasyvaus investavimo taisyklė yra nebandyti atspėti laiko. Taip, korekcija ateina, bet ar tai bus tikra krizė, ar bus tiesiog finansų rinkų/akcijų kritimas kokiais 20-30% sunku atspėti.

Taigi, investuosiu toliau pagal savo grafiką, kiekvieno mėnesio 13tą dieną.

Žinoma, sunku psichologiškai nuo to atsiriboti, tad pagaliau pasieksiu norimą turto alokaciją grynaisiais (bus iš ko užsipirkti, kai akcijos pakris). Bet iš esmės, jei bus krizė, tai dirbsiu tol, kol akcijos atšoks.

Dėl konkrečiai IT burbulo. Man regis, kad dar yra kur augti tiems milžinams. Pvz., Amazon vos prieš keletą mėnesių pirmą kartą paskelbė, kad pagaliau turi pelno, t.y., nebesugebėjo visko suinvestuoti į save. Tačiau visi jie dirba prie ateities projektų. Pvz., google self-driving cars. Amazon parduotuvės be kasininkų.

T.y., jie tiek inovuoja, kad bent viena iš jų idėjų dar ilgai jiems leis daryti daug pinigo.

Va, pvz., ką FB gali nuveikti, tai dar nesugalvoju… Bet manau, kad irgi kažką daro ;D

P2P per RateSetter tai investuoju į Rolling, tai reiškia, kad kas mėnesį pinigai yra grąžinami. Tai, koks šansas, kad tų pinigų neatgausi? Labai jau mažas. Čia, žinoma, todėl, kad pasirinkęs būtent tokį variantą, o ne, kad nėra p2p rizikos.

Geros pastabos, dėkui 🙂

Beja P2P siūlyčiau ypatingai nesusižavėti, nes jie garantuotai luš pirmieji kai ateis problemos 😉

Beja, siūlyčiau P2P perdaug nesusižavėti. Labai rizikinga investicija. Dabar kai viskas gerai tai jiems irgi gerai, bet kai bus problemos jie luš pirmi, nes jie skolina tiems kuriems neskolina bankai, o tai daug ką pasako.