Finansinės nepriklausomybės progresas (mano portfelis 2024-02-01)

Intro

Akcijų pardavimas grynųjų rezervų atstatymui

Akcijos kyla kaip ant mielių. Realiai norėjau laukti balandžio, bet pagalvojau, kad geriau dalį parduosiu dabar, ir susimokėsiu mokesčius nei rizikuosiu, kad pasibaigs pinigai ir būsiu priverstas parduoti net, jei bus minuse. Procentai bus tik 10% nuo pelno, nes šiais finansiniais metais dirbau tik kelis mėnesius (UK finansiniai metai baigiasi balandžio 5tą). Taip sakant, išsiskaidau riziką.

Parduodu Interactive Brokers sąskaitoje. Ne Degiro, nes pelnai nuo esančių IB yra mažesni, tad mažiau mokesčių. Žinoma, tos akcijos tai kai kurios dar Swedbank’e buvo, po to buvo Degiro, tai realiai pelnai dideli, bet jau anksčiau fiksuoti, tad šiam laikui gana menki.

Taip pat, dabar nežinau, ką daryti su eurais, man jų reiks tarp kovo ir birželio (turiu dabar apie 20k€ ir išleisiu apie 5,5k€ per mėnesį). Tad užrakinti indėlyje tikrai nėra noro. Kita vertus, eurų valiuta neturiu nieko gero kur padėti. Svarus, tai galiu padėti Monzo su 4,1% ir bet kurią akimirką pasiimti. Būtų puiku ką nors tokio atrasti, bet su eurais. IB moka 3.49% už eurus, bet tik sumai viršijančiai 10 000. Revolut man moka tik 1.19% (net su Ultra planu už eurus mokėtų tik 2,14% už eurus).

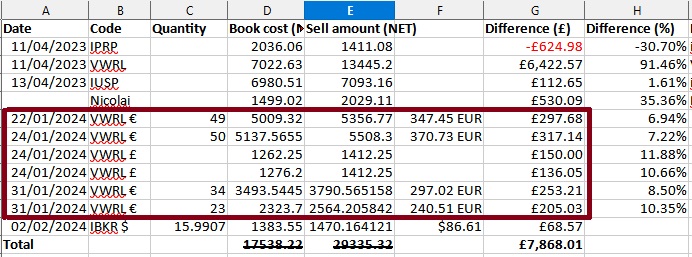

Žemiau pažymėtos mano įvykdytos operacijos šį mėnesį. Šiuo metu jau yra 7 868,01£ metinio pelno, neapmokestinama tik 6 000£ (kitais metais bus tik 3 000£ neapmokestinama), kurie buvo išnaudoti vos mokestiniams metams prasidėjus.

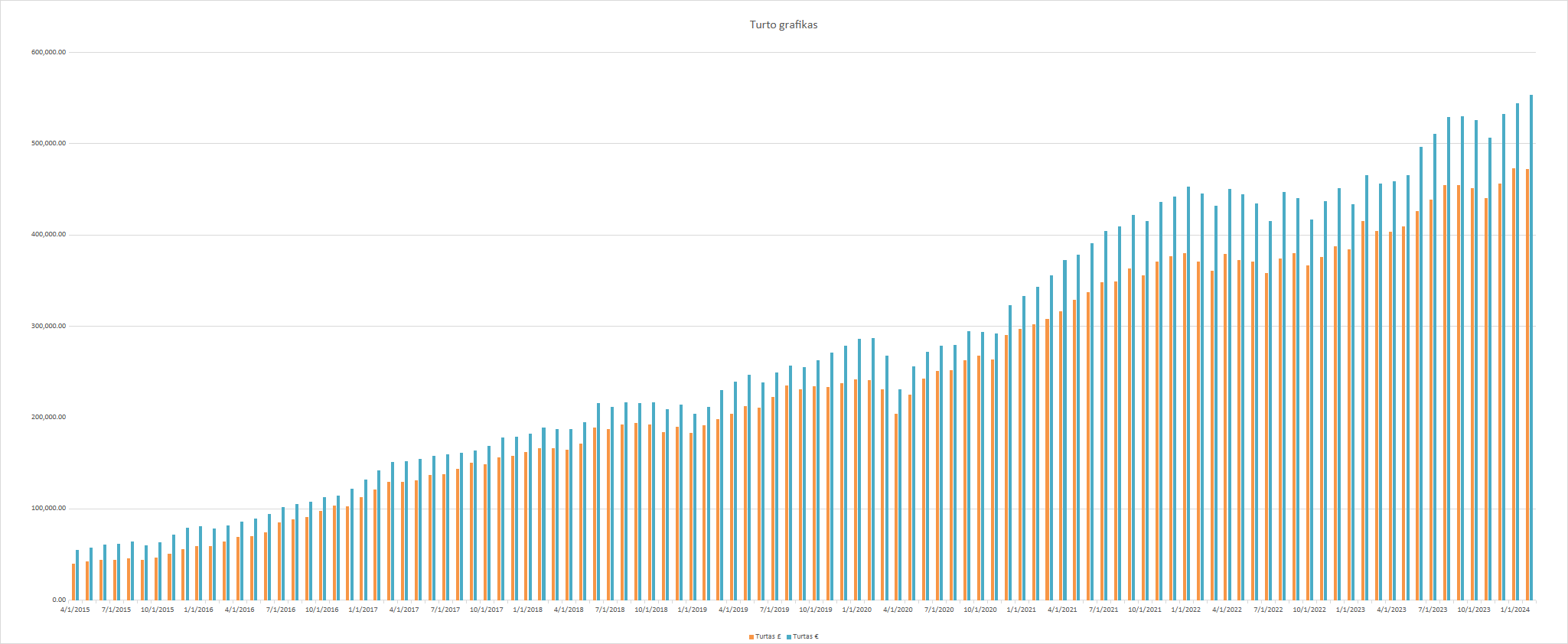

Finansinis turtas

Mano turtas 2024-02-01 dienai yra 472 113.48£ (-570.01£) arba 553 364.22€ (+8 643.76€). Praeitas mėnuo.

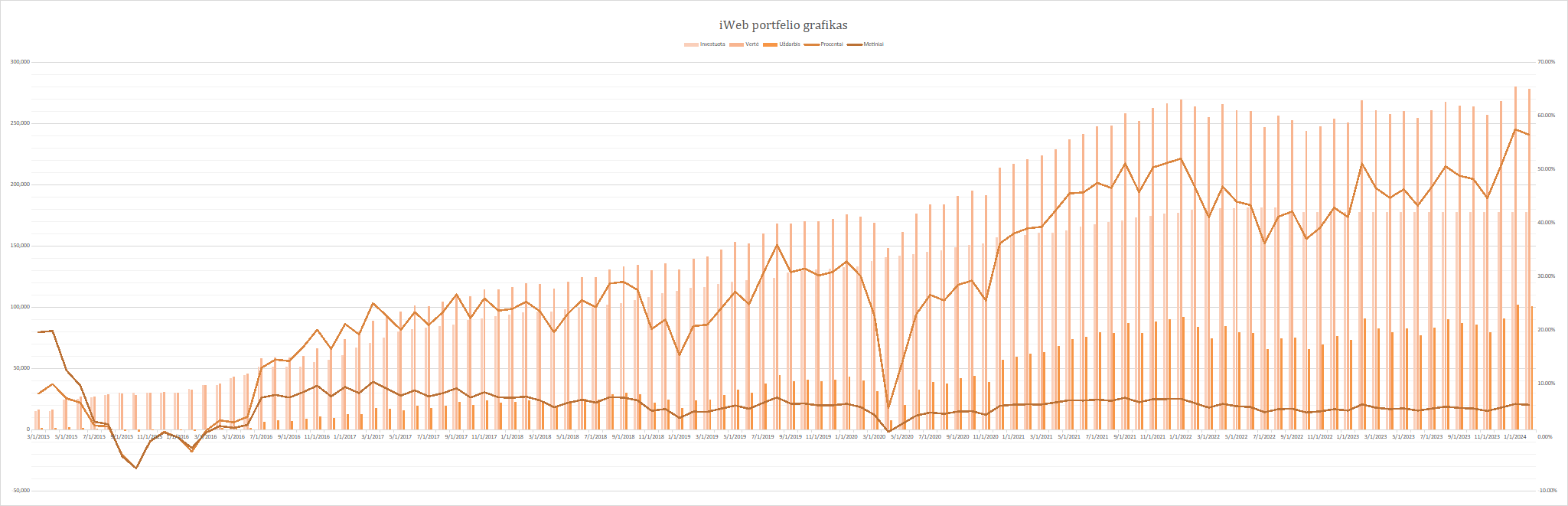

iWeb portfelis

Viso investuota 177 951£. Investavimo pradžia 2014-10-02. Dabartinė vertė 278 442.31£ (+100 491.39£ +56.47%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga).

Statistika

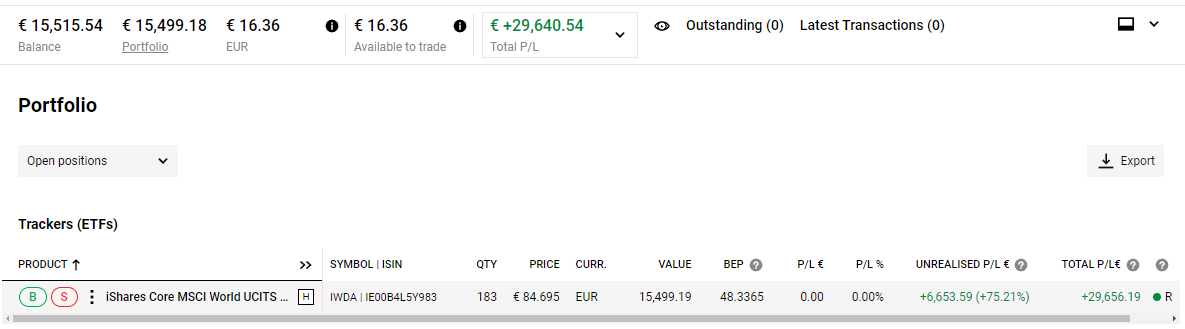

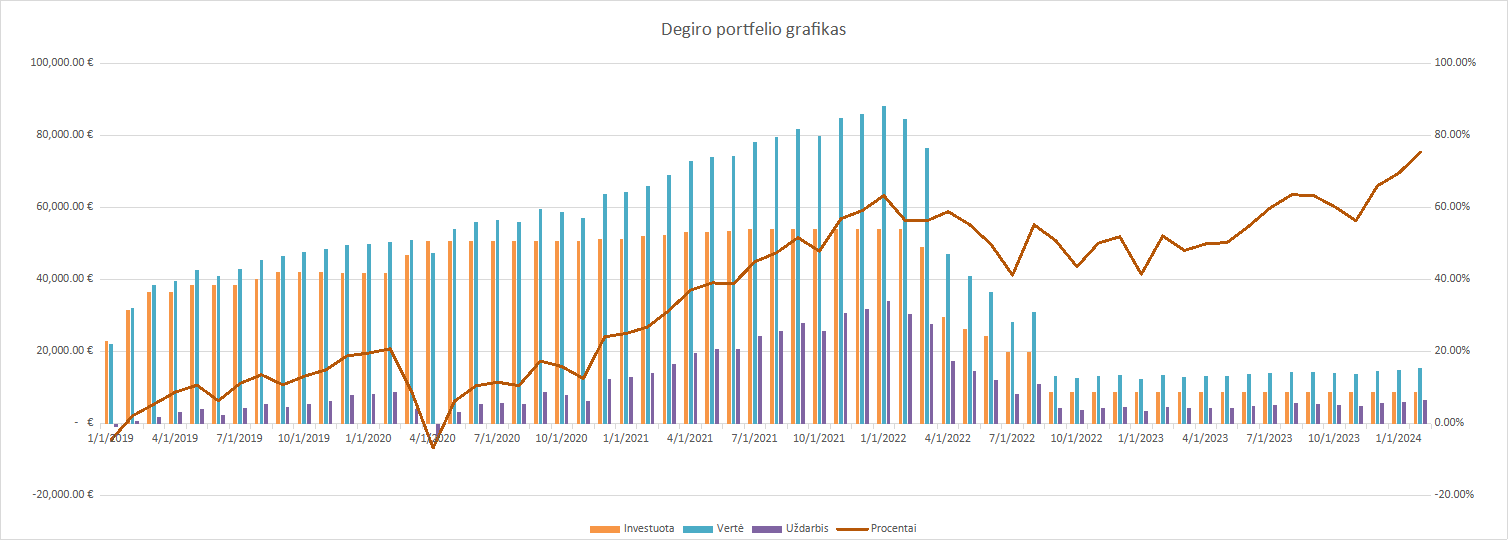

Degiro

Vertė 15 515,54€ (+6 669.95€ +75.4%). Investavimo pradžia: 2018-10-12. Portfelis yra mažinamas. Buvo investuota 54 000€, dabar 8 845.59€.

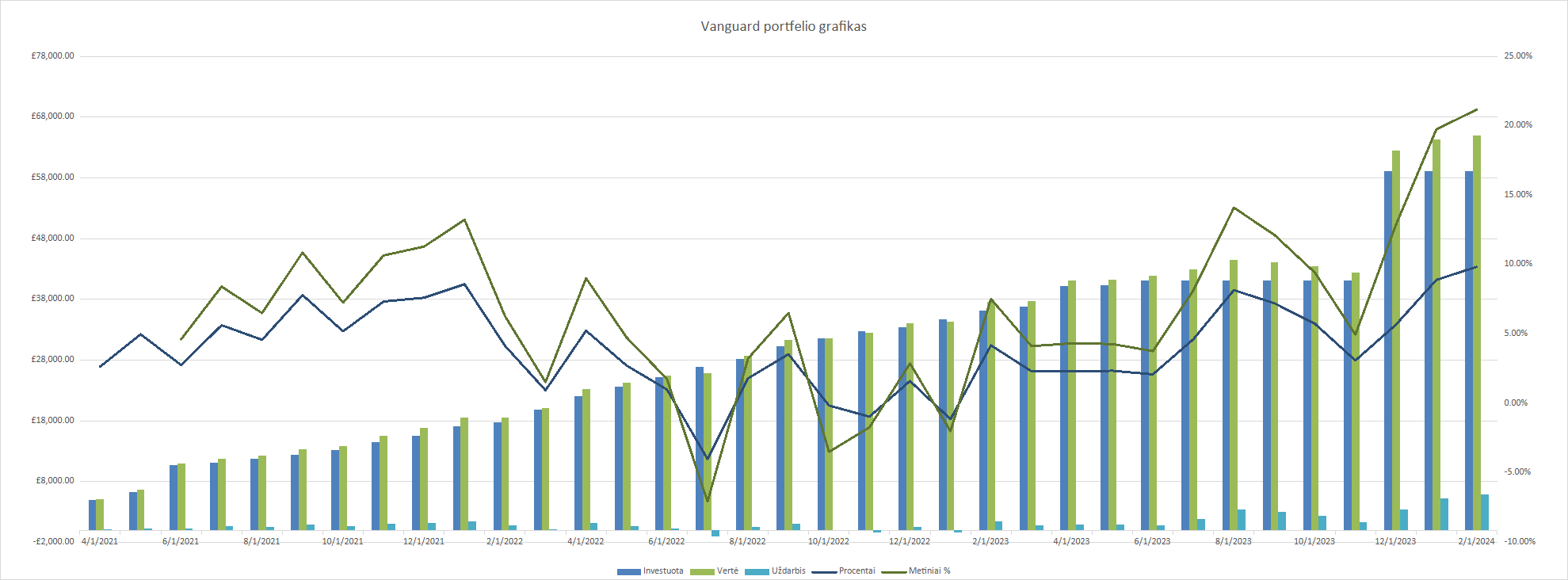

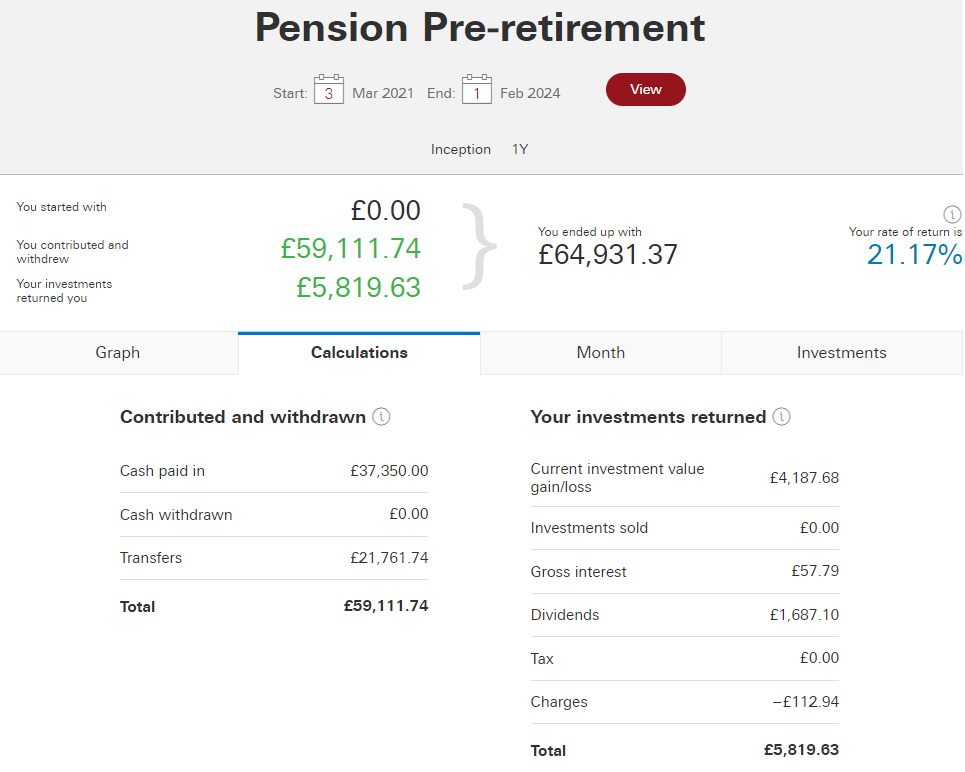

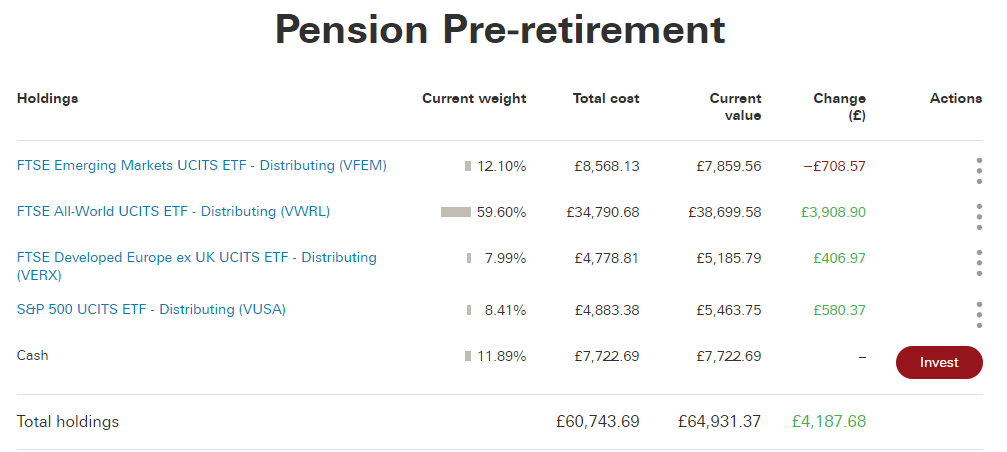

Vanguard

Viso investuota 59 111,74£, vertė 64 931.37£ (+5 819.63£ +21.17% metinių, +9.85% paprastų). Investavimo pradžia 2021-03-04.

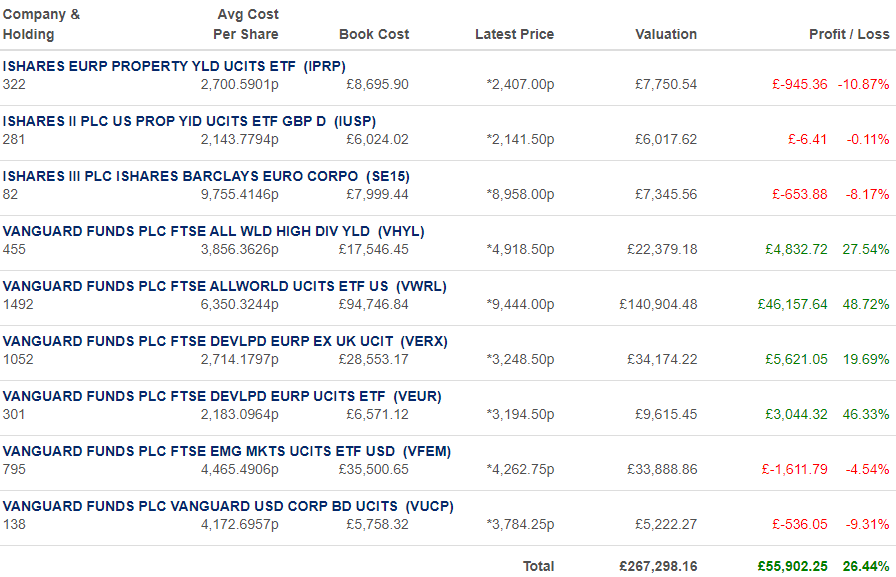

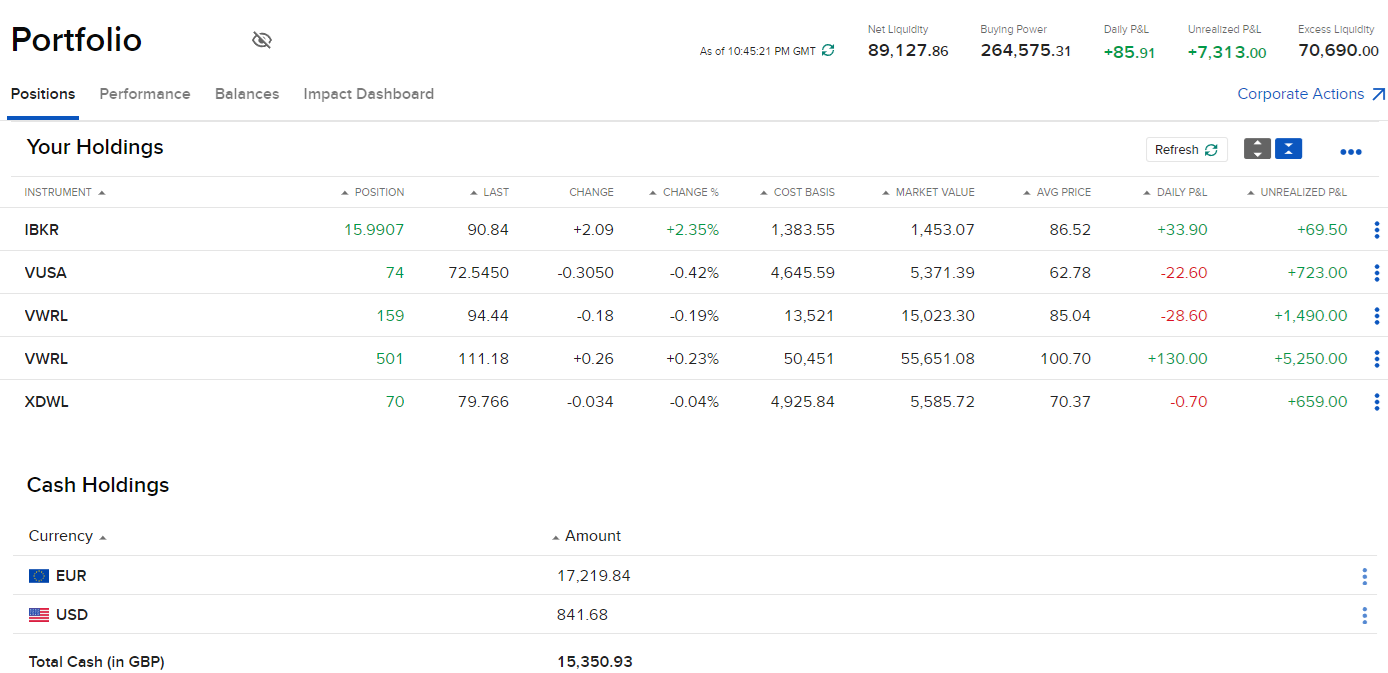

Interactive Brokers

Ši sąskaita bus naudojama pragyvenimo išlaidoms. Bei dalis bus perkelta į ISA.

Taip pat, kažkodėl jie nebesiūlo nusiimti „margin“ paskolos į banko sąskaitą.

Investavimo pradžia 2022-02-24. Viso buvo 78 600£. Dabar jau nuimta 2 924.46£, tad liko 75 675.54£ kapitalo. Dabartinė vertė 89 127,86£ (+13 452,32£ +17,78%).

Išlaidos

Išleista 903,91£ (1 059.47€).

Neapskaitomos sumos

Šios sumos nėra įtrauktos į mano turto apskaitą:

- Lietuviška pensija – ~700€

- Investuota į Poq (kur dirbu) – 3 134.67£, dabartinė vertė 0.00£ (nes neįmanoma parduoti)

- Mokestinė lengvata už privačią pensiją 3600£ (4 200€) – už 2022-2023

- Apie ~1 000£ turėtų grąžinti permokėtų mokesčių, nes neišdirbau metus, tad neperlipsiu mokestinio slenksčio į 40% teritoriją, bet mokėjau mokesčius tarsi būčiau.

Viso apie ~6 000€

Žinau, kad ne didžiausias procentas, bet technologiškai paprasčiausias – dėk į Swedbank taupyklę, 2,75% išmokės ir „pastovės” nuo 5,5 k eurų. Ačiū už aktyvumą! Beprasmybės minčių nėra kartais?

Labas, Arnai 🙂

Ačiū už patarimą. Nežinojau, apie tokį dalyką Swedbank. Užmečiau akį, bet rodo 1.75%. Ar blogai žiūriu?

Kita vertus, tai vis tiek daugiau nei mano Revolut mokama 1.19%. UK Revolut ir Lietuvos taiko labai skirtingus palūkanų modelius.

Beprasmybės minčių tema labai plati. Turbūt visas įrašas išeitų.

Bet liaudies išmintis ne veltui byloja, kad neužimtas protas, tai tik problemų šaltinis. Žmogui reikia problemų ir veiklos. Kitaip tikrai blogai būna.

Kai yra tikrų problemų, tada viskas paprasčiau. Pvz., motociklo rinkimasis didelis stresas ir daug labai galvojimo. Tačiau turėčiau kokį sergantį vaiką ar problemų dėl darbo radimo, tada staiga motociklo rinkimasis būtų bestresis, nes būtų rimtų problemų.

Bet svarbiausia, kad, kai nieko daryti nereikia, tai tuomet per daug laiko apie viską galvoti. Kuo daugiau logiškai galvoji apie gyvenimą, jo prasmę, tai tik blogiau būti gali.

Labai čia pesimistiškai skamba, tad pridursiu, kad gyvenimu tai skųstis tikrai negaliu. Smagu, kai dirbti nereikia, kai nereikia keltis anksčiau 8-9 ryto, kai iš esmės gali veikti, ką nori, net jei norų nėra daug.

Taip pat, pasidaro aišku, kad gyvenime paprasti dalykai suteikia per akis džiaugsmo. Pvz., nueini pasportuoti kas antrą dieną, išlendi į miestą kartas nuo karto, ir gana malonumo gyvenime.

Uz EUR galima gauti palukanas siose istaigose:

GF Bankas (3% – neterminuotas indelis)

BigBank (3,7% – neterminuotas indelis)

SEB (2,25% – neterminuotas indelis)

Freedom24, Revolut, Lightyear – taip pat moka uz euru laikyma, bet cia ne indelis. Siais siulyciau pasidometi placiau jei susidomesi, nes riziku kiek daugiau nei su indeliu.

Labas, Giedriau 🙂

Dėkui už patarimą.

Revolut UK tai „indėliai“ (kabutėse, nes atsiimti bet kada galima, moka palūkanas kasdien) apdraustas, keista girdėti, kad Lietuvoje kitaip. UK tiesa Revolut neturi banko licencijos priešingai nei Lietuvoje.

Tad pinigai laikomi pačiam Revolut nėra apdrausti. Tačiau indėlio sutartis yra per trečiąją šalį, kur pinigai yra apdrausti. Problema ta, kad palūkanos tik 1,19% už € (net su brangiausiu Ultra planu tik 2,14%). Kai lietuviai man parašė, kad jiems su nemokamu duoda 3,10% už € Lietuvoje.

Man būtų įdomu plačiau išgirsti, kodėl Revolut būtų daugiau rizikos?

Pasidomėsiu kitais variantais, ar lengva sąskaita atsidaryti ir, ar yra metiniai mokesčiai už jas.

Tai drausta ir Lietuvoje. Tik ne indeliu draudimu, nes tai nera indelis. Todel ir siuliau ties konkreciais produktais pasidometi giliau.

Ar galėtum duoti nuorodą ar raktažodį (kad būtų galima surasti, ar yra koks nors skirtumas)? Jei aš mėginu ieškoti, ar sąskaitoje esančios paprastos lėšos apdraustos, tai pirmas paieškos rezultatas iškart sako: „Indėliai ir lėšos banko sąskaitoje yra traktuojami vienodai. T.y. Jūsų asmeninės lėšos sąskaitoje yra apdraustos taip pat.“

Lygiai tas pats yra ir UK. Pvz., net jei mano pinigus nuknistų iš mano akcijų sąskaitos, tai tas pats draudimas galioja.

Tai labai keista, kad Lietuvoje būtų kažkokių išimčių kažkam, ypač, kai Revolut Lietuvoje turi banko licenciją, tai vargu, ar gali imti ir drausti kažkaip kitaip.

Aš taip pat pasidomėjau BigBank. Man panašu, kad norint viską daryti legaliai, aš negaliu naudotis jų paslaugomis dėl reikalavimų sąskaitos atsidarymui. Esu mokestinis mokėtojas/gyventojas Jungtinėje Karalystėje. Sąskaitai atsidaryti, reikia būti tokiu Lietuvoje. Nujaučiu, kad panaši problema bus tikrinant ir kitas įstaigas 🙁

Raktazodis: investiciju draudimas.

Skirtumų nepavyksta rasti. Pvz.: https://www.youtube.com/watch?v=x1QmHUXn0_Y

Pinigų grąžinimo terminai tie patys, sumos irgi tokios pat.

Įmonė draudžianti ta pati, net pavadinimas jos „Indėlių ir investicijų draudimas“. Žinoma, įmonės gali drausti kitur nei Lietuvoje. Pvz., atsitiktinė įmonė kurią patikrinau draudžia Estijoje, nors vykdo veiklą Lietuvoje, bet ten įmonė vėl pavadinta analogiškai ir tvarko abu.

Žinoma, ką grąžinti paskaičiuoti turbūt kitokia procedūra. Pvz., kai kažkas nuknistų 100 akcijų, bet tau grąžina pinigais, tai turės kažkaip vertę nustatyti pagal kurią grąžinti.

Bet mes čia tik apie grynuosius kalbėjom, tai skirtumo kaip ir negali būti.

Indelio atveju laikote cash, revolut, freedom24 atveju laikote aktyvus, todel kitos rizikos. Kad ir vertes svyravimai galimi. Draudimas dengtu tik tas lesas uz kurias nebuvo nupirkti aktyvai. Revolut salygose tai galite rasti (dokumente, o ne emailuose ar santraukose)

Tai tiesiog negali būti tiesa.

Pagal tokį išaiškinimą investicijų draudimas beprasmis. Ką jūs sakote, kad, jei nusiperku 100 akcijų per platformą, ta platforma yra drausta. Akcijos nusavinamos/įmonė užsilenkia. Tai dabar taip išeitų, kad man nieko negrąžins?

Akcijos yra jusu, kaip ir visi finansiniai instrumentai. Draudimas uztikrina, kad tie instrumentai bus nupirkti. Kalbame apie instrumentu vertes pokycius arba bankroto rizika, cia draudimas negalioja, jus pats renkates instrumenta, i kuri investuoti.

Dabar supratau, ką turite omeny. Man kiek sunku įsivaizduoti indėlius, kurie nėra indėliai.

Revolut UK daro normalius indėlius su pilnu draudimu.

Lietuvoje Revolut net turi banko licenciją, tai nesuprantu, kam jie turėtų ne indėlius.

Štai ištrauka iš Revout UK dokumentų: „Yes – The Deposit Account Provider will hold your money as a deposit. This means that if the Deposit Account Provider was to fail you you are protected by FSCS up to a maximum of £85k across all your eligible accounts“. Čia iš mano asmeninės sąskaitos dokumentų, kur laikau su tuo mažyčių 1,19%.

Revolut turi banko licencija, bet taip pat trikia ir kitas paslaugas. Investavimo viena is ju, ir skirtingiem produktam galioja skirtingi draudimai. Kiek zinau Revolut indeliu paslaugos nesiulo, todel ir siuliau nuo pat pradziu pasidometi placiau nes indeliai ir tai ka siulo revolut, freedom24 ar lightyear yra labai panasus produktas i indeli, bet tai nera indelis ir geriau tai zinoti pries dedant pinigus, o ne nutikus rizikai.

O ka raso ne prie deposit account, o prie „Savings account”? Ar tos pacios salygos?

Mano pateikta citata buvo iš Savings skilties, kur rašo, kad pinigai laikomi ir traktuojami kaip indėlis. Būtent ten, kur man moka tuos 1,19%.

Revolut UK normali sąskaita nėra drausta ir nemoka jokių palūkanų, tad nėra ką apie ją ir skaityti. Jie tik kažkokį dar „safeguard“ terminą išsirado, bet tai tikrai nėra normalus draudimas ir tokių nesikliaunu. Todėl laikai tik kelis tūkstančius ten, nes visad žinau, kad gali nuplaukti.

Štai kaip jie rašo apie įprastas sąskaitas:

„Your normal Revolut accounts (which are e-money accounts you hold with us) are not covered by the Scheme, but are “safeguarded”. This means that whenever money is moved from your Savings Vault back to your normal Revolut account, it stops being protected by the FSCS, but is safeguarded instead.“

Na panasu, kad kiekvienoj saly vis kitaip. Todel geriausia yra skaityt ir isitikinti. LT laikomos lesos turi iprasta indeliu draudima, o lesos laikomos saskaitoje, kur mokamos palukanos – teturi investiciju draudima.

Jo, pasirodo, daugiau tų niuansų yra nei iš pirmo žvilgsnio.

Sveikas atvykęs gimtinėn, Povilai :))

Ką Giedrius norėjo pasakyti (įtariu), kad LTU netaiko tokio paties draudimo aktyvų ir pinigų draudimui (priešingai, nei mes pratę UK). T.y. netaiko draudimo brokerio rizikai dengti (nors turėtų). UK laikant aktyvus sąskaitoje niekas investavimo nuostolių nekompensuoja (būtų keista), bet kompensuoja ir garantuoja bankrutavus brokeriui (Revolut) ir jų partneriui laikančiam pinigus (custodian) draudimą. LTU turėtų būti tas pats, tik kitu pavadinimu. Šitie marazmai (panašiai, kaip ir su 500eur neapmokestinama suma per metus pelnui išgryninant aktyvus) su draudimais (20k eur draudimas yra ryškiai per mažai) biškį spaudžia galvą, nes primena gūdžius 1950uosius finansine prasme. Neskatina investuoti.

Būk žmogus, (žiūriu nuobodžiauti pradėjai LOL): išplėski komentarų formatingą x3 kartus į plotį, nes labai siaura ir viskas vertikaliai, nenatūraliai (kaip prieš 20 metų būdavo). Gal optimizuoji svetainę mobiliems, tai geriau paleisti mobilią svetainę tokiems (jei jau visai nuobodžiauji – užtruktų savaitėlę) :))

Labas 🙂

Ačiū!

Na, mano supratimas tikrai buvo, kad tas pats draudimo principas būtų – žinoma, niekas nedraudžia nuostolio, bet tarkime, jei akcijos nusavinamos nelegaliai ar įmonė bankrutuoja, tada dengiama būtų.

Komentarus ne taip paprasta pataisyti. Čia reikia turbūt naują temą mėginti taikyti. Pamėginus, tai straipsniai išplatėja. Komentarai tik apie 40% padidėja. Bet jo, reikia matyt imti ir susirasti naują temą, kad truputį atsinaujinti!

„tai realiai pelnai dideli, bet jau anksčiau fiksuoti, tad šiam laikui gana menki.” – kaip suprasti, kad pelnai anksčiau fiksuoti?

Labas, Benediktai 🙂

Pelnas fiksuojamas, kiekvieną kartą parduodant. Tada yra taisyklės tam tikros. Pvz., UK neleidžia 30 dienų pirkto tų pačių ar ekvivalenčių vertybinių popierių.

Tarkime parduodu Vanguard pasaulio indekso ETF ir iškart perku iShares pasaulio indeksą. Tokiu atveju UK tai netraktuotų, kaip pelno fiksavimo. Kai vėliau parduočiau, turėčiau mokėti mokesčius ne nuo skirtumo už kiek iShares pirkau ir perdaviau, bet už kiek pirkau Vanguard, bei už kiek pardaviau iShares.

Kaip tą panaudoti savo naudai? Lietuvoje yra 500€ neapmokestinamas limitas, tad kasmet reikia mėginti 500€ pelno realizuoti. Jungtinėje Karalystėje jis buvo daug metų 12 000£. Tada jį ėmė mažinti: šiais metais 6000£, kitais 3000£.

Kaip eurais pirkti ETF keliavo iki Interactive Brokers sąskaitos:

To pasekoje, Interactive Brokers sąskaita rodo, kad tarp pirkimo ir pardavimo skirtumo pelnai yra tik 6-12%. Bet realiai kaina turbūt per tiek metų tų pinigų jau net padvigubėjus (o gal ir daugiau, nes jau pačių seniausių akcijų pelnas vien Degiro 75%, o juk dar Swedbanke jos ilgai augo prieš perkeliant į Degiro). Bet mokesčių dar niekada neteko mokėti. Jei būtų nesumažinę neapmokestinamo pelno limito, tai ir toliau būtų nereikėję mokėti, visad parduodavau būtent iki to limito. bet dabar jis toks mažas, kad nebeišeina neperžengti.

Dar tą galima praplėsti tuo, ką reiktų daryti prieš tampant Lietuvos mokesčių mokėtoju. Pvz., ISA sąskaitoje Jungtinės Karalystė netaiko mokesčių. Kas reiškia, kad galima parduoti ir iškart pirkti tą patį. Tokiu būdu, atrodys, kad pradinė kaina daug mažesnė, nei iš tiesų buvo, kai Lietuvai jau reiks mokėti mokesčius.

Sveikas. Aciu uz issamu atsakyma. Nelabai supratau sio komentaro. Kokia nauda, kad atrodys, jog pradine kaina mazesne?

Mokesčiai mokami nuo („galutinė kaina” – „pradinė kaina” – „pirkimo kaštai”) * %.

Pavyzdžiui, pirkau akcijų už 10 000€, komisinis pirkti 5€. Dabar jų vertė 20 000€, komisinis parduoti 5€.

Tai dabar mano pelnas yra 20 000€ – 10 000€ – 5€ – 5€ = 9 990 €.

Pelno mokestis skaičiuojamas nuo pelno. Tai 9 990 € * 10% = 999€.

Vadinasi, turiu sumokėti 999€ valstybei. Jei gaučiau algą normaliai dirbdamas, tai vietoj 10%, man būtų 20%.

————–

Tai Swedbank’e pirkau už 10 000€. Tada pardaviau už 13 000€, pervedžiau Degiro lėšas, nusipirkau už 13 000€. Tada pardaviau už 18 000€. Pervedžiau lėšas į InteractiveBrokers ir nusipirkau už 18 000€. Dabar pardaviau už 20 000€.

Kai ateis mokesčių inspekcija, tai man reikia mokėt mokesčius tik nuo 20 000 – 18 000 = 2000€. Vadinasi 2 000€ * 10% = 200€

Nes jau pelnai buvo fiksuoti kiekvieną kartą parduodant.

————–

Tai va toks mokesčių skirtumas gaunasi, kur 999€, o kur 200€.

Manau, Povilai – pats metas būtų peržiūrėti šitus mėnesinius skaičiavimus ir paskelbti mums investicijų gražą. T.y. atskirti kiek buvo santaupų įdėta vs kiek užaugo iš aktyvų per X laiko (mėnuo, metai). Tiesiog įdomu būtų pamatyti..

Tada nereiks tiek daug skaičiuoti su skirtingomis pensijų eilutėmis, ir t.t. Mesk viską į vieną krūvą ir bus lengviau – juk visiškai nesvarbu, ar gali išgryninti šiandien, ar ne. Gerai būtų automatizuoti tokius reports. Aš moku brokeriui Australijoje kažkokius centus per metus, kad man paskaičiuotų pozicijas – money well spent, nes jau seniai būčiau užsiknisęs skaičiuoti per 7 (ar kiek ten jų yra) sąskaitas.

Praeitais metais pradėjau skaidyti riziką dėl brokerio/custodian bankroto – pradėjau atidarinėti po naują pensijinę sąskaitą kasmet (kvaila, bet reikia – jeigu draudimai maži). Ir net randu tokių, kur nesąmonių primala (tai meluoja, kad jau tuoj tuoj leis į US investuoti (ech… gūdūs laikai :)) ), tai sumaišo instrumentus (bonds akcijomis pavadina). Reiktų įsidarbinti quality control, nes nelabai kreipia dėmesio. O atrodo rimtos firmos.

Šiais metais focus bus ties cash generation. Reikia kad bent 50% turto būtų likvidus šiandien ir realizuojamas, nelaukiant jokių ten pensijų. Maža ką galva nuobodžiaujanti susigalvos – gal kokį versliuką daryt. Vaikams univerams?…. *

Vis dėlto UK puiki aplinka su visokiomis incentives (jei turi cash, visi vaikai gali turėti po investicinę sąskaitą kuri nuo 18m. moka 25% kasmet dykai – pinigai daro pinigus), o Europa kažko nenori pasitvarkyti. LTU pasiskolinti pinigų bile kam išvis neįmanoma, man atrodo. Palūkanos žvėriškos, kiek pasikalkuliuoju svetainėse (arba išvis užslėptos). O gaila – pundai cash kabo bankuose neįdarbinti. Svarbu, kad litas būtų tvirtas. 😛 Kaip Smetoniniais laikais.. Baltcap – galas. Joks sveiko proto žmogus pas juos jau nebeis investuoti savo pinigų. Teks viską uždaryti ir reorganizuotis nauju pavadinimu. Internal controls stiprus failas. Investavimo vadovėlinė klaida – neatskirti savų nuo investuotojų pinigų srautų…

Beje, užvakar paskambinau HMRC atsiimti pinigo. Pralaukus valandą telefonu sutvarkė per dešimt min (kaip visada), dabar laukiu patvirtinančio laiško. Biškį išgąsdinau su sumomis dėdę. Šiais metais, įtariu, pasieksiu limitą, tai lieps self-assessment daryt. Nes kai skambinsiu jie bus skolingi jau du kart tiek: ~4.5k (kaip ir Tau).

*žiūriu į darbe apprentices jaunuolius: nu visi puikūs. Dirba gerai, gauna algas, jokių naktinių pamainų, fiziškai varginančių iškeltų rankų bedažant lubas, baigia darbą 4. Ko tuose univeruose ieškoti? Kaip vienas pasakė: tai yra ‘postponing adulthood’ sindromas. Tikrai taip, juk nieko daugiau nemokėsi vien tik baigęs bent pusėje diplomo atvejų. Darbo patirties vistiek reiks, o starto pozicija -4 metai.. keturi sugaišti metai – jokių santaupų ir investicijų, jokios kreditkės ar paskolų, trumpesnis išsimokėjimo laikotarpis=didesnės būsto paskolos įmokos, aukštesnės būsto pirkimo kainos, 40K skola už mokslą….sumeti viską į kalkuliatorių ir jis rodo: -1mln per 30 metų laikotarpį, o gal ir daugiau…

Labas, Adomce 🙂

Jo, tikrai kosmosas kokių klaidų pridaroma būna platformose.

Paskaičiuoti nėra lengva, nes realiai tai priklauso, kada pinigai buvo įnešti. Man suskaičiuoti, kiek pinigų yra mano, kiek prieaugis, tai nėra sunku. Kiekvienas portfelis juk parašo, kiek pinigų buvo įnešta ir, kada buvo pradėta. Bet paskaičiuoti teisingai, tai esu kartą daręs. Tada mažiau visko buvo, ir vis tiek truko gal dieną. Visa esmė skaičiavimo, kada kiekvienas naujas įnašas buvo įneštas. Tai reikia sukelti visas datas, visas sumas. Tada reikia turėti portfelio vertes tai dienai. Tada biškį excel magijos ir tada gaunamas skaičius. Bet jis tik apytikslis, nes portfelio sumas vėl turiu tik mėnesio pirmai dienai, nes publikuoju tik tada. O pinigai būna įvedami bet kuriuo metu.

Iš esmės pas mane indeksai daugiausia, tai nuo normos nuplaukimai tik dėl to, kad kažkiek bonds turiu arba timingo kada būtent pirkau ką nors. Sutinku, kad visiems smalsu būtų, įskaitant mane. Pvz., IB lygina paskutinių/einamųjų metų portfelio vertes su S&P 500. Tai pernai metais buvo maždaug 20% vs 10% mano naudai, dabar rodo priešingai 10% vs 20% mano nenaudai. Tai irgi įdomu, kaip jis skaičiuoja realiai. Bei kodėl negalima imti viso laikotarpio o tik einamųjų metų.

Man regis vienintelis, kuris skaičiuoja teisingai yra Vanguard. Tai šito ir pateikiu visad du skaičius, metinį uždarbį ir procentinį.

Taip pat, labai pritariu dėl sąskaitų diversifikacijos. Pamiršau parašyti, bet Monzo mane užblokavo dviems dienoms, nes norėjau 5 000£ pervesti į Interactive Brokers. Anekdotai. Blogiausia, kad visas mano visi grynieji svarais buvo ten sudėti, nes moka 4,1% be jokio indėlio. Tai staiga likau be grynųjų, o norėjau išsikeisti į eurus, kol svaras pakilęs. Na, finansiškai tai tik apie 20€ praradau, bet sunervino kaip reikalas.

Taip sakant, visad bet kas gali nutikti, būtina turėti daug sąskaitų, nes bankai ir visi tokie turi teisę pagal įstatymus labai ilgam blokuoti sąskaitas ir nieko paprastas žmogus nepadarysi. Įstatymai jiems leidžia tirti ar neslepi mokesčių, ar tavęs nescamina ir pan. Sąskaitą atrakino po 30 valandų ir milijono mano išsiųstų žinučių jiems. Dar gavau telefonu pakalbėti pusvalandį su jų „scam specialist”, kuri akvaizdžiai nelabai gaudosi. Kai mėginau skubinti prie klausimų, kurių inai klausia, tai vienu metu pasakė, kad, jei skubinsiu, tai reiks pokalbį baigti. Kitaip tariant grasina, kad mano babkės liks užrakintos dar ilgiau. Tai gražesnį toną teko man įjungti. Moralas: pingai banke tau nepriklauso, jie priklauso bankui ir jis bet kada gali jų tau negražinti ir lieki musę kandęs.

Lietuvoje tikrai atsilikę viskas. UK tikrai gera aplinka. Net sumažinus capital gains allowance ir t.t., vis tiek labai gerai viskas dar. Mano nuomone jau buvo per gerai ir ISA turėjo mažinti. Bet vietoj to, jie Capital Gains allowance sumažina, kas iš esmės tą patį pasiekia. Bet dabar gi pranešė, kad bus papildomas 5000£ ISA allowance investuoti į UK įmones, tai įdomu, kaip tą įgyvendins.

„Svarbu, kad litas būtų tvirtas.“ taip labai svarbu

Aha, Baltcap istorija kosmosas.

HRCM man sunku patikėt kaip jie išvis ką skaičiuoja. Gerai kad pavyko telefonu ir sklandžiai!

Na, priklauso, kokią specialybę įsigysi dėl tų darbo metų. Nes dažnai tikrai taip, kad geriau anksčiau pradėti dirbti: nebūna išlaidų mokslams, greičiau karjera, greičiau investicijos.