Finansinės nepriklausomybės progresas (mano portfelis 2017-05-01)

Finansinis turtas

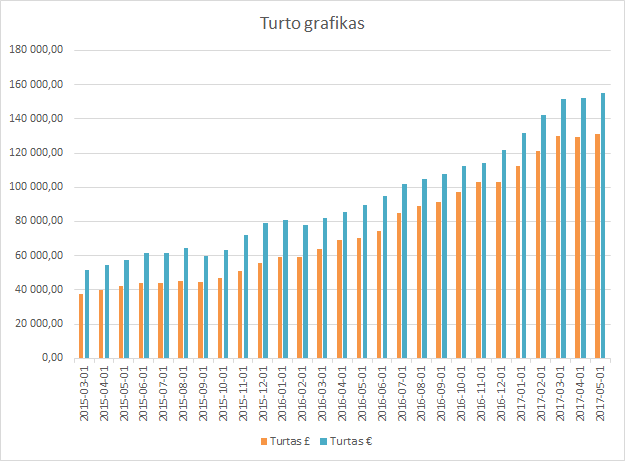

Mano turtas 2017-05-01 dienai yra 131 097,30£ (+1 578,46) arba 535 533,46Lt (+9 533,72) arba 155 101,21€ (+2 761,16). Praeitas mėnuo.

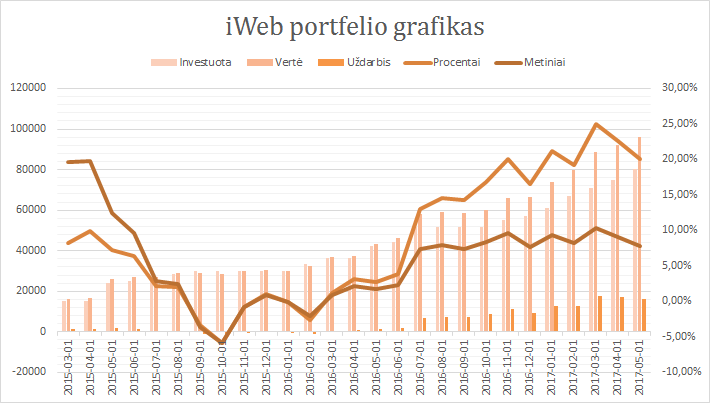

iWeb portfelis

Viso investuota 80 080£ (~99,91£ grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 96 133,52£ (+16 053,52£ 20,05%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

Swedbank portfelis

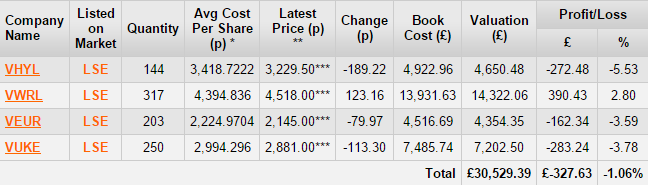

Viso investuota 27 792,98€, dabartinė vertė 34 068,98€, prieaugis +22,6%.

RateSetter (peer to peer skolinimas)

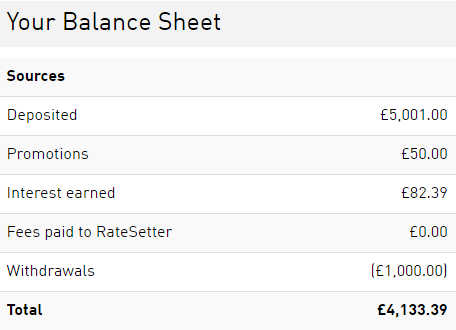

Investuota 4 001£, vertė 4 133,39£. Pradžia 2016-06-14.

Jei ką domina gauti 100£ papildomai investavus 1 000£, spausti čia. Tokiu būdu galima „lengvai“ uždirbti 14% metiniu su maža rizika (iki mano paties 100£ liko 46 dienos).

Taupymas

Išleista pragyvenimui 24,63% pajamų, t.y., sutaupyta 75,37%.

{kind=link}

{kind=link}

Fantastika, taupymas 74%. Taip labai labai greitai pasieksi finansinę nepriklausomybę 🙂 Mes vos vos išspaudžiam 15%. Kažkada skaičiavau, kad investuojant pusę savo pajamų su 4-5% yieldu dividendų pajamos pilnai dengtų išlaidas jau po 10 metų. Reiks pasiskaičiuoti kaip bus su mano mikroskopiniais investavimais 200 EUR/mėn. 🙂 Daug kur šmėžauja tas Vanguard fondas. Reiks pasidomėt, kad čia per panacėja 🙂

Labas, Project2035 🙂

Užmetęs akį į tavo portfelį, supratau, kad reikia man pradėti rašyti ne tik simbolius, bet konkrečius pavadinimus. Bus daug aiškiau žmonėms mano strategija.

Yra šis kalkuliatorius: https://networthify.com/calculator/earlyretirement?income=50000&initialBalance=0&expenses=25000&annualPct=5&withdrawalRate=4

Kuris rodo, kad 50% taupymas, priverstų laukti 16,6 metų. Reikia turėti omeny, kad 3% paliekami infliacijai kompensuoti. T.y., iš kasmet uždirbamų 7%, lieka tik 4%.

Matau, kad planuoji patrigubinti portfelį šiais metais? Tikslas 25k, kai dabar tik 8k Taip pat, susilaukti vaiko! Panašu, kad kažkam pakėlė algą! 😀

Kiek suprantu, anksčiau buvo 532€ per žmogų. Tad tikrai, pirma reiktų padirbėti link to, kad pasikelti algas abiems. Pvz., gaunant po 1000€, staiga 55% taupymas pasidarytų.

Sėkmės! 🙂

25kEUR tikslas viso portfelio, dabar jau yra ~22 kEUR. Dar yra II ir III pensijų pakopa, kurias kaip ir irgi laikau savo pinigais 😉 Aišku kol nenacionalizavo mūsų valstiečiai 😀

Ai dar ne algą pakėlė, o žmona pradėjo dirbti pilnu etatu. Gaunasi kažkur 1700 EUR per abu, kaip Lietuvoje pusė velnio 🙂 AIšku taupymo pasiekti 50% reiks kažką protingo sugalvot, nes iš algos nesigaus, nes ne vienas sprendžiu 😉

Malonu matyti, kad vis daugiau atsiranda žmonių suprantančių, ką iš tiesų pinigai gali nupirkti (laisvę). Bei, kad daiktai laimės neprideda.

Tad reikia geriau viziją laisvės pardavinėt žmonai ir bus tie 50%.. ;D

Kažkur rašei, kad nori išeiti į pensiją 2017 kovą. Neišėjai. Ir manau neišeisi, pinigai įtraukia. Čia tokią istoriją prisiminsiu. Esu vyresnis, mano draugai pradėjo verslą 2001. Dviese, be jokių ypatingų tikslų, tiesiog pragyvenimui, paskui plėtėsi, žadėjo kiek užsidirbę nebedirbti. Dabar turi 4 įmones, nuosavų patalpų, pastatų ir žemės sklypų Vilniuje, Kaune, Klaipėdoje, beveik 100 darbuotojų ir dirba dar daugiau, su labai retomis atostogomis. Žmonėms sunku save išleisti į pensiją, daugeliui taip. Aš pats dirbu minimaliai, bet save į pensiją visai išleisti negaliu, nes jei tavo aplinka dirba, tai labai liūdna vienam net ir su pinigais. Gal neturint šeimos ir vaikų tai ir įmanoma, bet labai daug žmonių dirba net ir pensijoje, ne dėl pinigų, o dėl to naudingumo kitiems jausmo. Čia toks daugiau nugyvenusio pastebėjimas.

Labas ViP,

pastebėjimas teisingas, tačiau turbūt buvo pražiopsota priežastis. Kadangi pardavėme classifiedsrunner.com, staiga reikia gerokai daugiau pinigų, kad galėti nebedirbti.

Taip pat, esu įsitkinęs, kad tikrai ką nors dirbsiu, kai atsibos tinginiauti (turbūt po kokių 3jų mėnesių). Bet visa finansinės laisvės esmė, kad dirbsiu pagal savo poreikius ir norus. Kada noriu, kiek noriu, kaip noriu, su kokiais noriu įrankiais.

Neturiu nei žmonos, nei vaikų, tad, kad aplinkiniai dirba, bėda nebus 😉

Dėkui už komentarą.

Sveikas Povilai.

Džiaugiuosi, kad tau taip puikiai sekasi, bet noriu trumpai pasidalinti savo mintimis ir padiskutuoti. Dauguma įmonių keliasi į internetą, viskas po truputį tampa skaitmenizuota ir virtualu, viskas kaip ir gerai būtų, tik čia čia iškyla viena problema (bent jau man) – ar įmonė kuri vykdo veiklą yra reali ir įvykus sistemos klaidai kaip įrodyti kad tu kažką bendro turi su ta įmone. Konkrečiai šneku apie bankus ir įmones užsiimančiomis finansinėmis operacijomis (pvz. P2P, vertybinių popierių pardavėjai ir t.t.) ir tarkim turi 100k jų sąskaitoj, bet vieną dieną įmonė tiesiog užsidaro arba tavo sąskaitą tiesiog ištrina ar pakoreguoja tavo sumą į 0. Kaip įrodyti ir kam, kad tu ten turėjai kažką pasidėjęs?

Dėl bankų, kaip įmonės esu gan ramus, jie yra prižiūrimi valstybinių institucijų (Lietuvos Bankas), turi fizines buveines ir per daug metų jau užsitarnavo savo patikimumą, bet jei dingtų iš sąskaitos pinigai, tai nzn kaip reiktų įrodyti kad ten kažką turėjau. Screenshotai kiekvieną mėnesį ar sąskaitų atsispausdinimas ant popieriaus? Įdomu ar teisme to užtektų.

Kuo institucija mažesnė už banką, tuo labiau kyla nepasitikėjimas ja (čia man bent jau taip). Nusprendžiau pasidomėti kiek patikima yra tavo naudojama platforma Iweb. Puslapis tvarkingas, nurodyta, kad ir reguliuojama ir panašiai, bet užėjus čia https://register.fca.org.uk/ShPo_FirmDetailsPage?id=001b000000MfECRAA3 sako, kad įmonė jau nebėra autorizuota teikti finansines paslaugas jau nuo 2009 metų. Įdomu ar čia klaida kažkokia ar kaip. Kaip pats manai, kokie tavo šansai yra atsiimti visus pinigus iš šitos įstaigos? Ką darytum jei vieną dieną tavo paskyrą tiesiog ištrintų?

Sveikas, Robertai 🙂

Puikus klausimas apie pasitikėjimą ir rizikas laikant savo portfelį kažkur.

Pirmiausia pradėkime apie nuorodą, kuri teigia, kad įmonė nebegali teikti paslaugų. Nesu tikras, iš kur paėmei būtent tą numerį, kurį tikrini.

Užėjus į namų puslapį galime matyti šį tekstą: Authorised and regulated by the Financial Conduct Authority, 25 The North Colonnade, Canary Wharf, London, E14 5HS under registration number 183332.

Įvedus 183332 numerį, rasime teigiamą atsakymą https://register.fca.org.uk/ShPo_FirmDetailsPage?id=001b000000MfHYVAA3

Spėčiau, kad kažkuriuo metu iWeb buvo registruota kaip atskira įmonė Kaip bebūtų, ji visad buvo nuosavybė ir baldoma Halifax’o (bankas), kuris savo ruožtu priklauso Lloyds (kitas bankas, kurio dalis priklauso UK vyriausybei (regis yra planas, ar buvo neseniai įvykdytas, kai valstybė pagaliau parduos visas savo turimas akcijas).

Dabar dėl visų išreikštų baimių, kas bus, jei įvyks klaida. Pvz., tikras nutikimas, kai į mano sąskaitą įkrito dividendai, bet negalėjau jų pasiekti. Jie buvo mano balanse ir sąskaitos išraše, bet ne sąskaitoje. Tai susiekiau per support’ą ir sutvarkė.

Dabar, jei kažkas nutiktų globalesnio. Bombinė ataka ir jų serveriai miršta. Yra atsarginės kopijos, kurios laikomos kitoje pasaulio vietoje. Viską galima atstatyti (galbūt trūks kelių paskutinių valandų įrašų).

Juk visos operacijos yra matomos kitur. Pvz., kai perki/parduoti akcijas juk tavo užklausa keliauja toliau į prekybos biržas, kur vėl užfiksuojamas sandėris.

Lygiai tas pats apie įneštus pinigus. Juk banke yra išrašai, kiek pinigų buvo pervestą į iWeb.

Viskas yra taip susiję, kad visad galima viską patikrinti iš bet kurio galo. Jei dingtų vienos įmonės rašai (kas yra „neįmanoma“), tai būtų visos kitos įmonės, kurios leistų atstatyti įrašus.

Esu programuotojas, tad negaliu sugalvoti jokio scenarijaus, kai tai, apie ką rašai, galėtų virsti realybe. Tai tiesiog protu nesuvokiama, nes 99,999% yra neįmanoma.

Kitas aspektas, kad tavo nuosavybės teisės lieka, kai uždaroma/bankrutuoja įmonė, kurioje yra tavo portfelis. Įmonė nevaldo tavo investicijų ar pinigų. Jie yra tavo.

Taigi, tikimybė, kad įvyks kas nors tokio yra tokia pati, kaip pirkti loterijos bilietą ir laimėti milijoną. Nežinau, kaip tu Robertai, bet aš neperku loterijos bilietų, nes beprasmiška.

Dėkui už puikų klausimą! 🙂

Klausimas taip sudomino, kad dar šiek tiek pagooglinau. Radau lygiai tą patį. Kad tai yra visiškai kitoks atvejis nei, kai laikai pinigus banke. Laikant pinigus banke, tu duodi juos bankui, kad jis naudotų savo reikmėms. Tokiu atveju yra nustatyta, kiek draudimas grąžins pinigų, jei bankas užsilenktų.

Su akcijomis viskas kitaip. Brokeris tai tik platforma. Jie nieko nevaldo, nuosavybės teisės visad priklauso asmeniui. Kreditoriai neturi jokių teisių į šitas lėšas, nes jos nėra brokerio.

http://www.telegraph.co.uk/finance/personalfinance/investing/isas/11485311/Is-my-300000-safe-if-my-Isa-broker-goes-bust.html

Visu pirma apie nuorodas. Puslapyje (http://www.iweb-sharedealing.co.uk) nurodyta –

„The IWeb Share Dealing Service is operated by Halifax Share Dealing Limited. Halifax Share Dealing Limited. Registered in England and Wales no. 3195646. Registered Office: Trinity Road, Halifax, West Yorkshire, HX1 2RG. Authorised and regulated by the Financial Conduct Authority, 25 The North Colonnade, Canary Wharf, London, E14 5HS under registration number 183332.”

Ieškant https://register.fca.org.uk/ pagal 3195646 numerį neranda jokių duomenų (greičiausiai čia kažkoks kitoks numeris gal). Ieškant pagal 183332 randam tavo minėtą puslapį. Mano rastą puslapį galima rasti ieškant pagal „IWeb”. Nors, ieškant pagal mano užklausą išmeta daugiau negu vieną rezultatą, kuris vienas iš jų yra ir tavo 🙂 Noriu atkreipti dėmesį į adresą. „Trinity Road, Halifax, West Yorkshire, HX1 2RG” priklauso IWeb nuorodai. Aišku greičiausiai čia tik keitėsi kažkur kompanijų adresai ir niekas nepasivargino atnaujinti adresų, kas šiek tiek klaidina. Dėl IWeb viskas aišku, žinoma kompanija, kuri gyvuoja jau daug metų ir priklauso bankui, taip kad viskas su ja gerai.

Dabar paplėtokim mano paranojiškumą. Supaprastintas variantas. Tarkim aš susikuriu IWeb2 kur siūlau lygiai tokias pat paslaugas. Užsiregistruoja žmogus platformoje, pradeda pervedinėti pinigus ir pirkti akcijas. Viskas vyksta pagal planą ir žmogus jau 10+ metų naudojasi platforma ir trina rankom kokia faina jo laukia pensija. Vieną dieną prisijungia prie platformos ir mato sąskaitoj 0 pinigų. Peržiūri savo investicijų istoriją ir

mato, kad jin pakeista, pirktos neaiškios akcijos kurios nuėjo į nuostolį. Paskambina supportui. Suportas sako, taip jūsų sąskaitoj 0 pinigų, nes kaip pats matot prastai jums sekėsi investuoti. Tikriausiai kvieti policiją, bet kaip tu ketini įrodyti, kad tu ne į tas akcijas investavai? Iš tavo banko išrašu matosi, tik kad pervedi pinigus tai kompanijai, o kompanija pateikia tavo netikrą veiksmų istoriją (duombazę pamodifikuoti visai nesunku). Aišku tai gan sunkiai įgyvendinama, bet manau visai realu. Kadangi tu pats investuoji į fondus ir gan daug išmanai, tai gal yra galimybė susisiekti su pačiu fondo valdytojų ir gauti išrašą, kad tu tikrai turi jų fondo vienetų ?

P2P atveju manau būtų dar paprasčiau.

Labai sunku atsakyti ką nors į tokį didelį atsargumą. Pirma, tai padaryti yra fantastiškai sudėtinga, antra, kad niekas neatsektų iš reguliuotojų, dar sunkiau. Tad gal paliksiu tai ties tuo čia.

Citi siūlomas variantas kur kas įtikinamesnis. Kai kvaili bankai sutinka imti ne įmonės pinigus, bet tos įmonės klientų. Bankas nežino/nenori žinoti, kad taip nutiko.

Panašu, kad ne viskas taip paprasta kaip gali atrodyti iš pirmo žvilgsnio.

Seniau kažkiek skaitinėjau šia tema – kaip laikomi vertybiniai poperiai ir kas nutiktų jei kas bankrutuotų ar dar blogiau – falsifikuotų įrašus.

Nesinori komentuoti konkrečiau kur slypi pavojai ir problemos esamų praktikų, atmintis skylėta ir miglota (ech kad taip niekad nieko nepamiršt ką perskaitai),bet jei ši tema įdomi, esu išsisaugojęs vieną linką, kuriame buvau radęs daug įdomios informacijos minėta tematika:

http://d1w116sruyx1mf.cloudfront.net/ee-assets/channels/sr_pdf/In-Securities_SR.pdf

Kokių baisybių ten prirašyta! Reiktų grįžti prie normalių tiesioginių teisių į portfelius ir panaikinti The Depository Trust & Clearing Corporation

(DTC). Nebebūtų problemos.

Dabar norint nustatyti, ar verta prasidėti su keliais portfeliais pas skirtingus brokerius, reikia sužinoti procentaliai, kokia tikimybė, kad tai nutiks. Yra kur nors tokios statistikos?

Nes, jei tikimybė tokia pat, kaip laimėti loterijoje, tai tuomet nėra jokios rizikos. Jei 1/100 000 verta susimąstyti.