Finansinės nepriklausomybės progresas (mano portfelis 2018-03-01)

Finansinis turtas

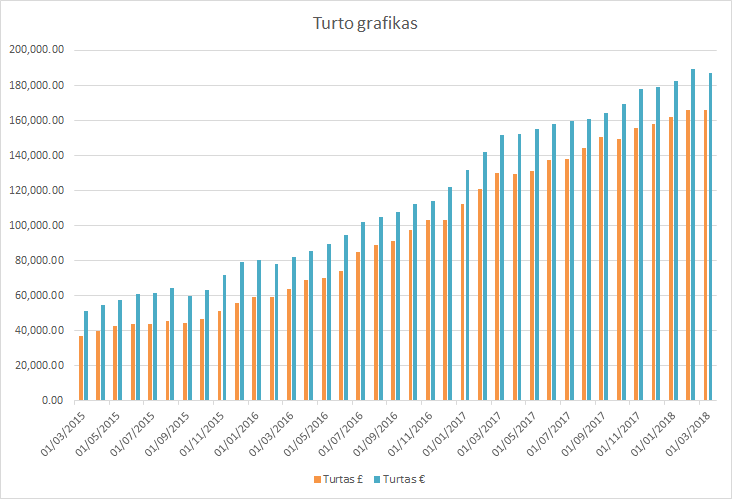

Mano turtas 2018-03-01 dienai yra 166 152.91£ (+80.87) arba 645 576.49Lt (-8 344.33) arba 186 971.87€ (-2 416.69). Praeitas mėnuo.

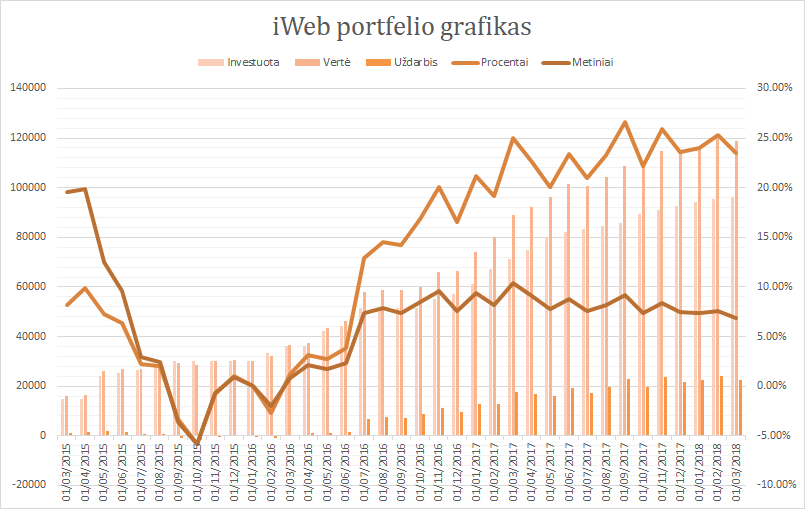

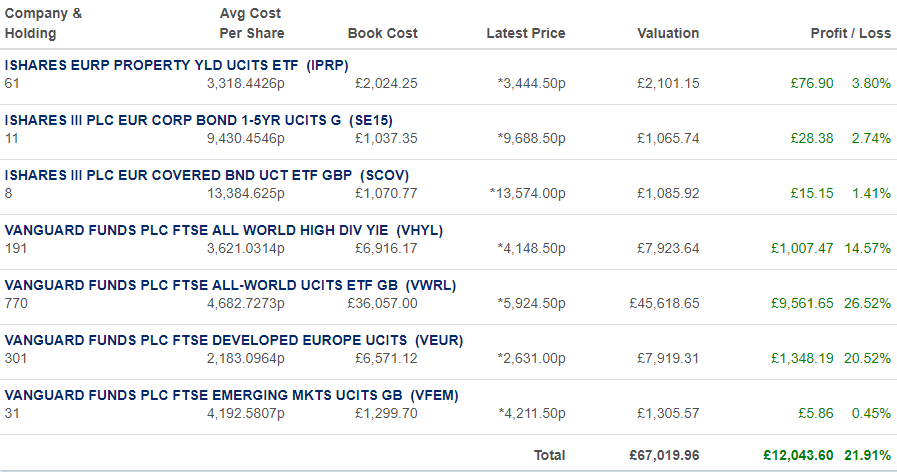

iWeb portfelis

Viso investuota 96 280£ (849.59 grynaisiais). Investavimo pradžia 2014-10-02. Dabartinė vertė 118 886.35£ (+22 606.35£ 23,48%) (lentelėje matoma procentinė išraiška nėra teisinga).

Statistika

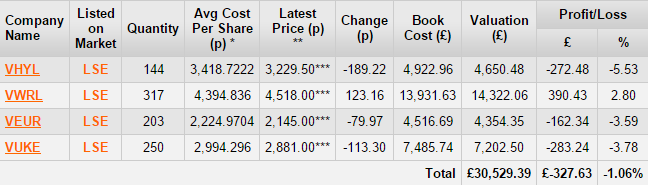

Swedbank portfelis

Viso investuota 27 842,14€, dabartinė vertė 34 487.85€ (+6 6645.71 +23,9%), grynaisiais 179.52€.

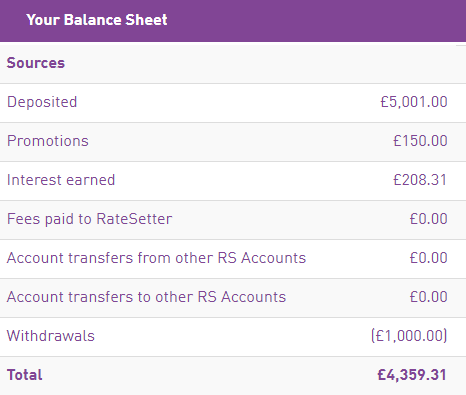

RateSetter (peer to peer skolinimas)

Investuota 4 001£, vertė 4 359.31 £. Pradžia 2016-06-14.

Taupymas

Išleista pragyvenimui 32.5 pajamų, t.y., sutaupyta 67.5%.

{kind=link}

{kind=link}

{kind=link}

Sveikas, buvau taip sakant, šią savaitę „approachint’as” vieno iš Compensos konsultantų ir jie ten su draudimu ir kaupimu daug gražiai prikalbėjo, ir sugalvojau užpildyt tą preliminarią sutartį, kurią dar man tik „sudarys” ir po to galėsiu ją apžvelgęs pasirašyti arba ne, nes pačiam nors neseniai suėjo 24 metai, bet pajamos dar mažos ir esu seniau domėjęsis tik minimaliai globaliu mastu apie investicijas, taupimus ir t.t. tai ir informacija pas mane tokia ne apie lietuviškus kaupimus buvo, o apie visokius amerikietiškus 401k, Roth IRA ir pan. ir va kaip tik besidomėdamas šį savaitgalį atradau per uždarbis.lt tavo blogą, matau pats daugiausiai su indeksiniais fondais žaidi, bet dar ir pastebėjau tavo viename iš pirmųjų įrašų, kad į Cash ISA kaupi? Kaip suprantu tas Cash ISA maždaug kaip to Roth IRA ekvivalentas UKuose? Kadangi neskaičiau daug tavo įrašų, tai įdomumo dėlei ar labai daug nutolęs kolkas tavo „tikslas” užsibrėžtas ~2014 metais (ar kada tas pirmas apie investicijas įrašas) nuo realaus rezultato? Pamenu buvo paminėta data 2018-03-26 🙂

Labas, Mantai 🙂

ISA yra keleto tipų. Asmeniškai naudoju stocks ISA, kur investuoju į indeksus. Lietuvoje turiu Swedbank’e sąskaitą, kur irgi investuoju į indeksą, bet daug sudėtingiau, didesnėm sumom reikia.

Man amerikiečių sąskaitos galvoje painiojasi, tai nžn, kuri yra kuri ir ko ekvivalentas. Bet esmė, kad ISA dedi pinigų kiekį (šiuo metu limitas 20 000£). Nuo toj sąskaitoj esančių pinigų niekada nereikia mokėti mokesčių. Pinigus gali išsiimti kada nori. T.y., ten patenka pinigai jau po mokesčių. Tai turbūt Roth IRA.

Na, originalus tikslas realiai yra pasiektas. Tik apmaudu šiek tiek, kad kainos tiek sukilo. Prieš 4,5 metus turėti beveik 700 000 Lt buvę labai daug, o dabar tai tik meh.

Apie tai dar nebuvo blogo įrašo, bet buvau atleistas iš darbo su settlement agreement. Ši savaitė jau antra, kai man nereikia į darbą. Balandžio 14tą parskrendu.

Ketinu nedirbti minimum iki rugsėjo. Techniškai turėsiu pakankamai pinigų, kad gyventi Lietuvoje ir nedirbti. Bet kažkuo užsiimti tai reiks 🙂

Dėkui už informaciją dėl ISA, pats kažką noriu turėdamas stabilesnią ir rimtesnę darbo vietą pradėti kaupt ir investuot, nes kitaip be šansų, o „taupus” ir taip esu. 🙂

O kaip čia gavosi su darbu? Gražiuoju viskas, ar visiškas šokas buvo? Ar geriau sulaukti ateinančio blogo?

Džiugu, kad pasiektas užsibrėžtas finansinis tikslas, aišku baisu, kad nors ir jį pasiekei, bet perkamoji galia ryškiai mažesnė, nei tikėtasi, dėl to reik visada būt apsidraudusiam.

O šaip kaip ir minėjau pirmame savo komentare, kaip pačiam visokios Compensos, Avivos ir jų teikiamos investicinių draudimų paslaugos, gal pats apie tai parašęs esi, tik neradau įrašo? Kiek pačiam teko truputį pasidomėt, tai siūloma net neprasidėt su tuo, ypač jei jaunas esi ir draudimas nėra aktualu, geriau pačiam pasidomėti ir investuoti be jokių pagalbinių draudimų, nes su jais net ir +20-30 metų investavęs net infliacijos neaplenksi.

Mantai, apie darbą parašiau, ir turbūt jau paskaitei: http://testas.panavas.lt/2018/03/25/kai-tave-atleidzia-is-darbo-arba-laimeti-loterijoje/

Akcijos brangios šiuo laikotarpiu. Pilnai gyventi iš akcijų yra blogai, jei pradžioje jos labai brangiai įvertintos.

O kur dar nuolatinės diskusijos ar safe withdrawal rate yra 4% ar mažiau.

Tikėtina, kad dar pasididinsiu savo kapitalą ateityje. Plius dar yra pora dalykų, kurių norisi ir, iš šitų pinigų nesigautų 🙂

Anyway, kai išsitingėsiu, bus matyt, ką norisi veikti. Nes sėdėjimas ir nieko neveikimas turi ribas. Dar jų nepasiekiau, bet jau pradedu šį tą produktyvaus veikti dienomis, o ne tik tingėti.

Dėl investicinių draudimų, tai priklauso nuo situacijos, siūlomų fondų ir t.t.

Tačiau, in general, tai geriau investuoti pačiam.

Kai sukuriama šeima, reikia užtikrinti stabilumą, tuomet pasiimti paprastą draudimą nuo mirties ir invalidumo. Suma turėtų būti tokia, kad pakaktų vaikams užauginti. Tie pinigai būtų sunaudojami, kaip tipinis draudimas – visos įmokėtos lėšos dingsta, tačiau mirties atveju išmokama didelė suma. Nesu tikras, kiek tokie polisai kainuoja Lietuvoje, bet USA tai pakankamai pigiai.

Čia pagal Dave Ramsey.

Kitas variantas vėlgi, jei sukaupta pakankama pinigų suma, tai ji gali tarnauti kaip draudimas vieno iš sutuoktinių mirties atveju. Tada draudimo kaip ir nebereikia.

O dėkui labai, kad nepamiršai mano komentaro, nors ir jau kitus straipsnius spėjai parašyti. Atsižvelgsiu būtinai už pastabėles. Sėkmės ir toliau!