Finansinės nepriklausomybės progresas (mano portfelis 2023-04-01)

Intro

Nauji finansiniai metai JK

Balandžio 6tą prasidėjo nauji finansiniai metai. Iškart perkėliau 20k£ investicijų iš paprastos sąskaitos į ISA sąskaitą (apsaugota nuo mokesčių, galima kasmet iki 20k£ įkelti), kad nekapsėtų dividendai apmokestinamose sąskaitose. JK šiemet sumažino tiek akcijų prekybos, tiek dividendų limitus apsaugotus nuo apmokestinamo.

Tuo pat, pasiekiau šių metų 6k£ akcijų pelno limitą (prieš sumažinimą buvo 12k£, o kitais metais liks tik 3k£).

Pardavimo operacijos (tiesiog iš vienos iWeb sąskaitos į ISA iWeb perkėliau):

Panašu, kad pirmą kartą teks pradėti mokėti mokesčius kitais metais už šiuos metus, nes dividendų neapmokestinamas limitas sumažintas nuo 2k iki 1k, ir turbūt neįtilpsiu į jį.

Visi šitie limitų sumažinimai verčia turėti mažiau pinigų normaliose sąskaitose. Tai, arba reikia pensijos sąskaitoje turėti (pasiekti pinigus bus galima už 19 metų, kai bus 55), arba ISA (bet aš jau limitą sunaudojau vos ne pirmą finansinių metų dieną).

Vienintelė paguoda, kad šiais metais, ketinu uždirbti mažai, o išleisti daug, tai kitais metais pavyks dar daugiau perkelti į ISA, o naujų investicijų nebus į kitas sąskaitas bent metus.

Primenu, kad dabartinis planas, kad rugpjūčio paskutinė diena, būtų mano paskutinė darbo diena bent kuriam laikui.

P.S. Nuotrauka iš kovo galo Gran Canaria atostogų, kur pirmą kartą išmėginau vandens motociklą. Tikrai smagu, rekomenduoju 🙂

Finansinis turtas

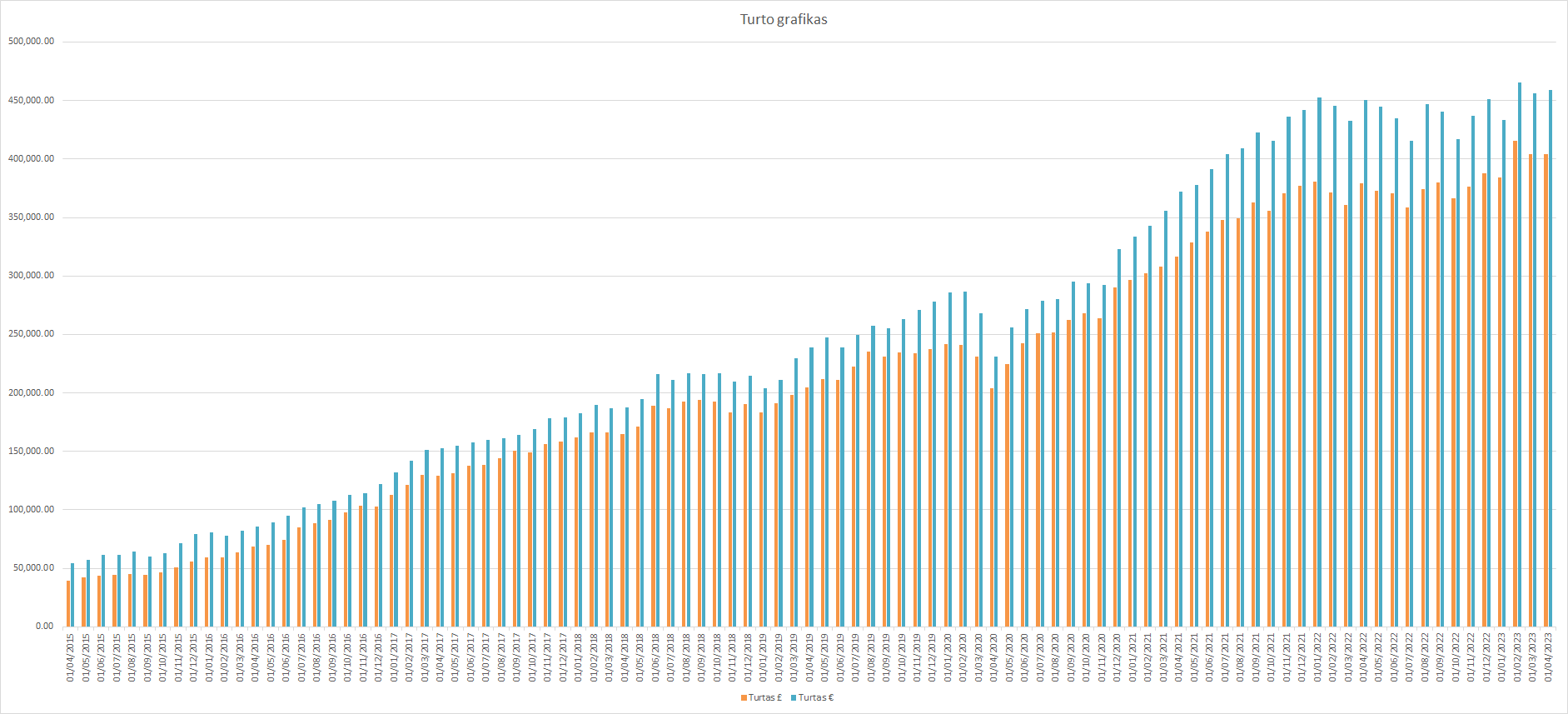

Mano turtas 2023-04-01 dienai yra 403 940.26£ (-440.16) arba 458 714.56€ (+2 775.63). Praeitas mėnuo.

iWeb portfelis

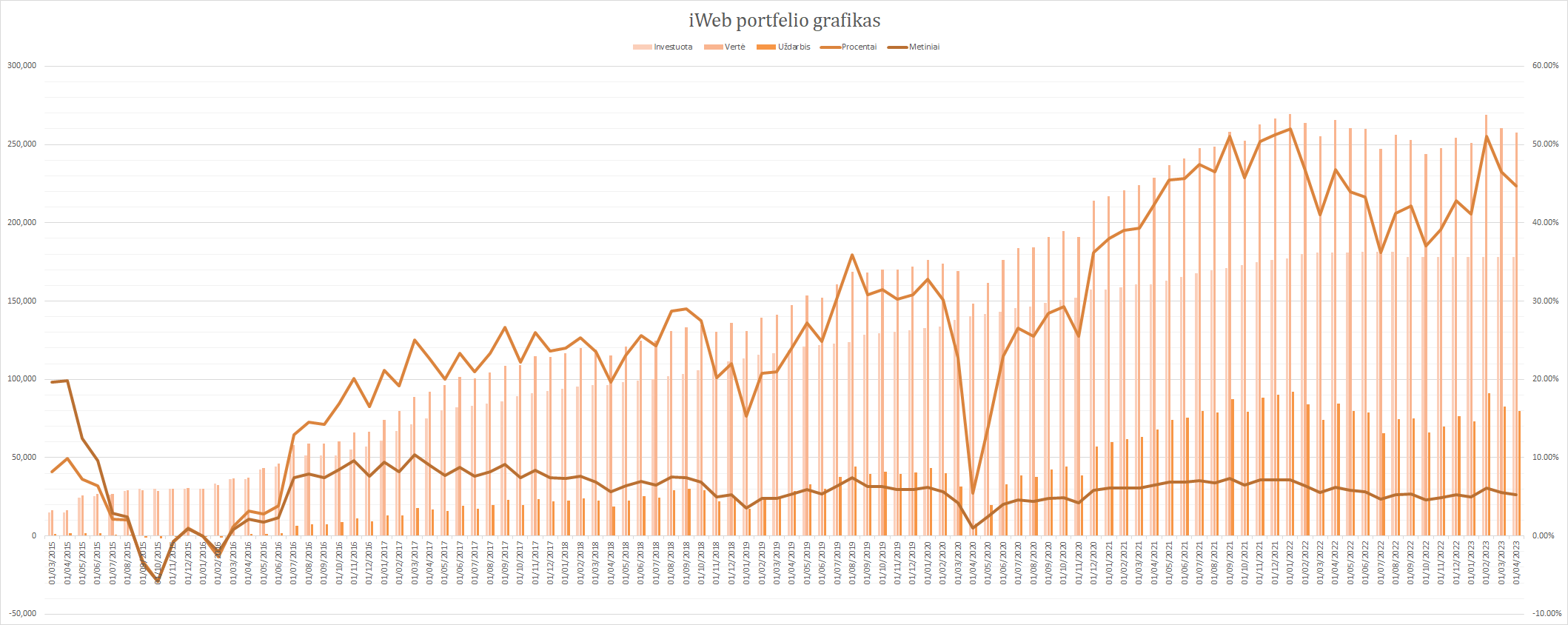

Viso investuota 177 951£. Investavimo pradžia 2014-10-02. Dabartinė vertė 257 490.56£ (+79 539.64£ +44.7%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga).

Statistika

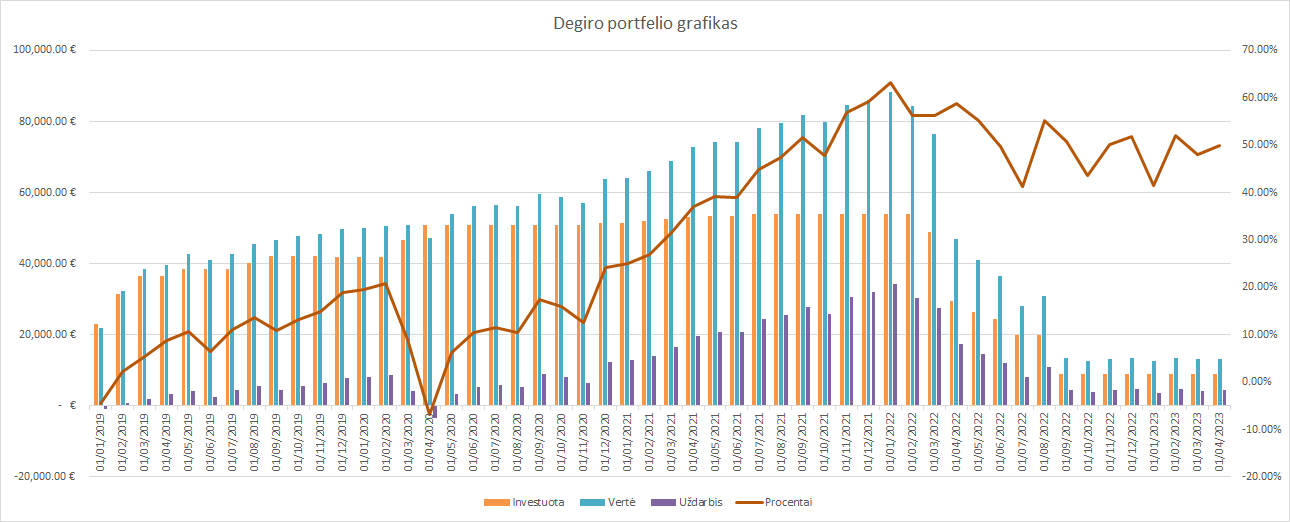

Degiro

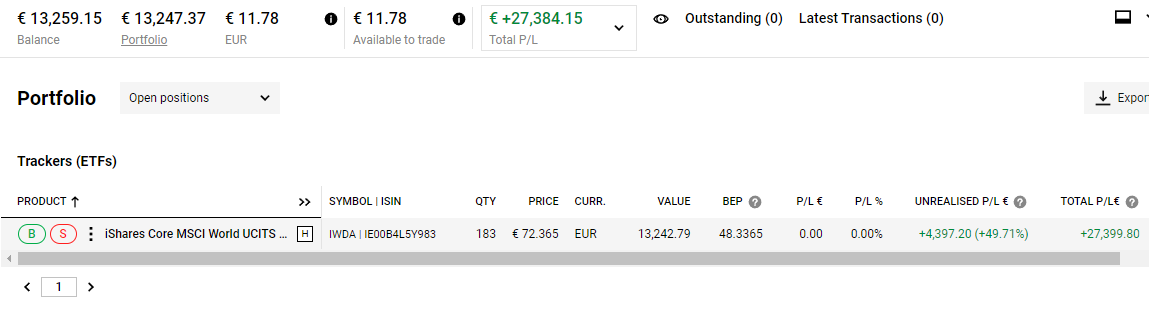

Vertė 13 259.15€ (+4 413.56€ +49.9%). Investavimo pradžia: 2018-10-12. Portfelis yra mažinamas. Buvo investuota 54 000€, dabar 8 845.59€.

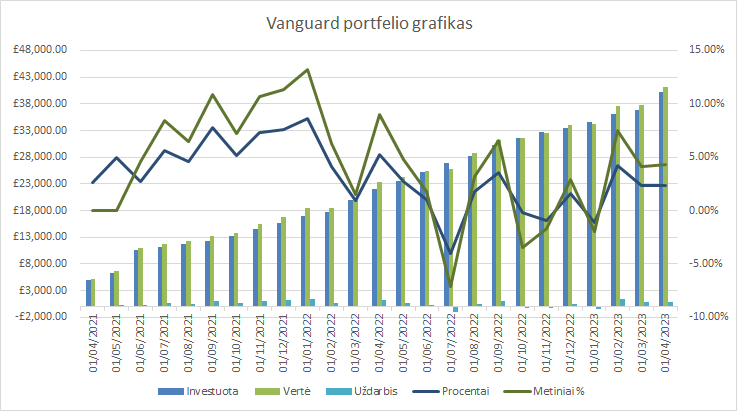

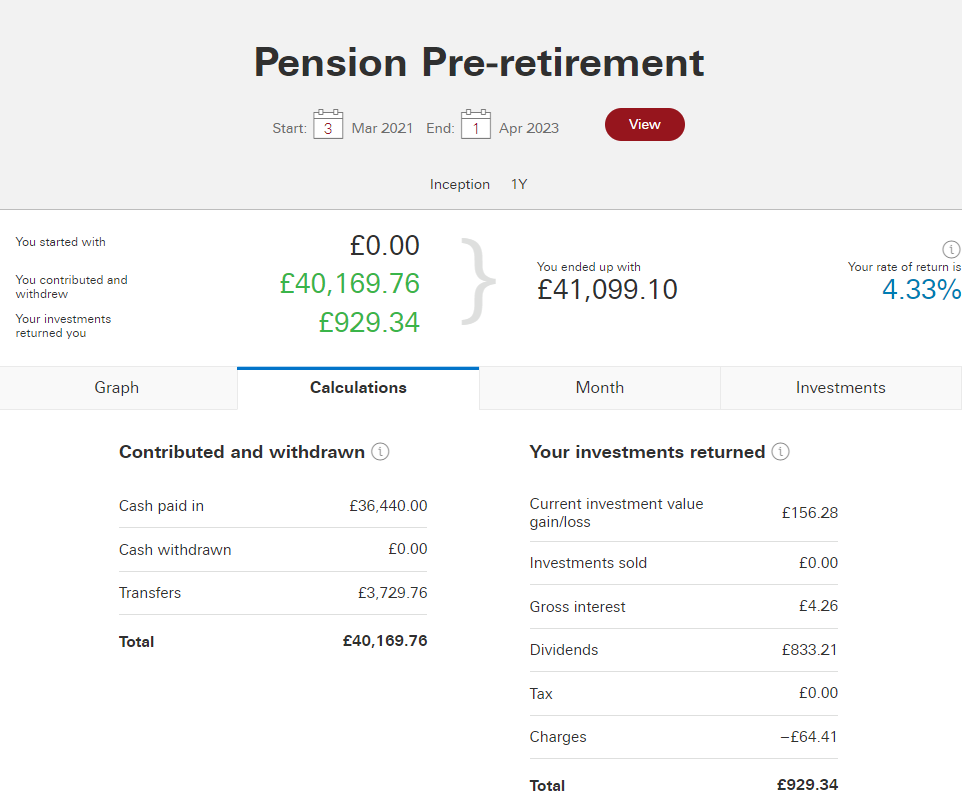

Vanguard

Viso investuota 40 169.76£, vertė 41 099.1£ (++929.34£ +4.33% metinių, +2.31% paprastų). Investavimo pradžia 2021-03-04.

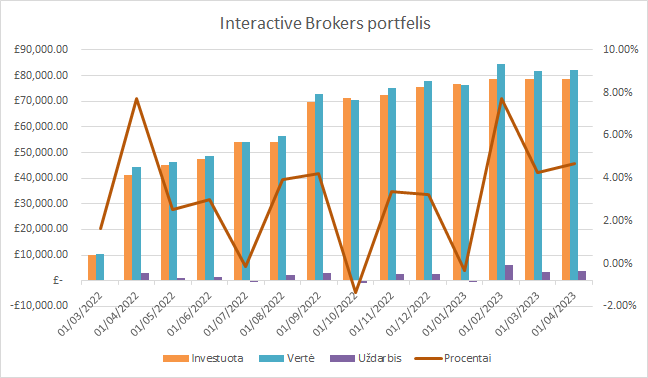

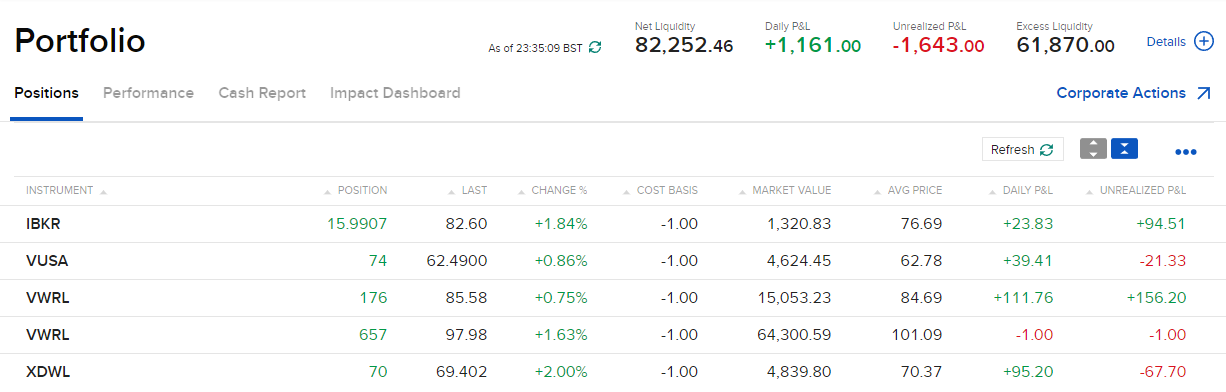

Interactive Brokers

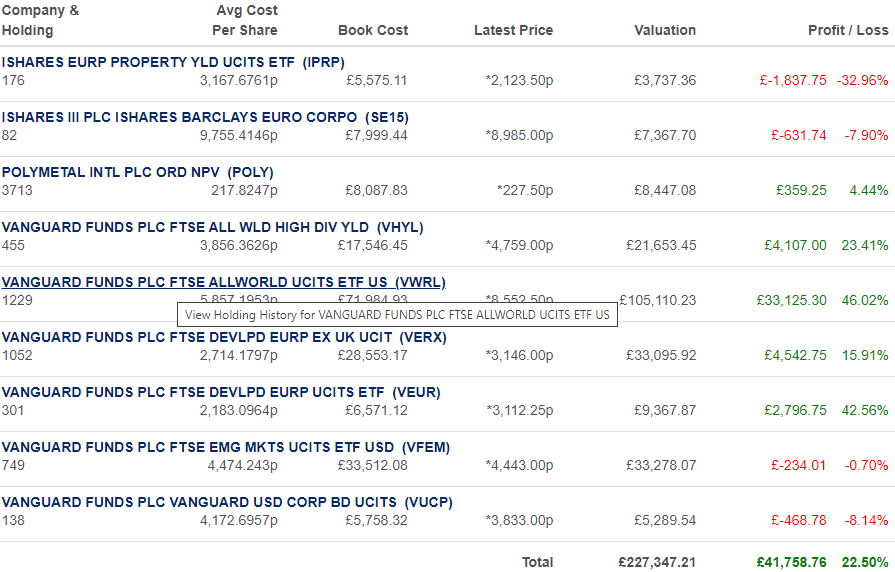

Investavimo pradžia 2022-02-24. Investuota 78 560£, vertė 82 252.46£ (+3 692.46£ +4.7%). Degiro portfelis bus perkeltas čia. Kažkodėl nesigauna gauti to unrealised profit, kuris yra screenshot’e. Ar čia dėl valiutų kurso skirtumo tiek daug susidaro (nes skaičiuojama svarais, bet beveik visi pinigai įkelti buvo eurais).

Išlaidos

Sutaupyta 54% pajamų.

Neapskaitomos sumos

Šios sumos nėra įtrauktos į mano turto apskaitą:

- Aviva pensija – ~15 000£ (~17 000€)

- Lietuviška pensija – ~550€

- Investuota į Poq (kur dirbu) – 3 134.67£, dabartinė vertė 0.00£ (nes neįmanoma parduoti).

- Keli tūkstančiai mokestinių lengvatų už investavimą į privačią pensiją.

Viso apie ~20 000€

Jo, įdomiai čia Tu. Teisingas sprendimas perkėlinėti kasmet. Tik anksčiau reikėjo daryti. Aš pernai sau prisiekiau, kad imsiu diversifikuoti brokerių bankroto riziką. Dabar einu per visus brokerius ir atsidarinėju pensijines ir ISA sąskaitas, padariau gana neblogą analizę (žemiau, aktualu 2023 February, bet gal dar labai nepasikeitė – gal kam patiks, aš specializuojuosi shares only). Pas mus tik 85K sumai žmogui draudžia (LTU dar mažiau?) tai čia ašaros ilgalaikėje jūroje. Tik JAV normalų limitą pasidarę, Europa atsilieka. A pain, bet ką darysi. Reikia draustis. Antraip plikas basas paliksi.

ISA Review 2023 FEB

IB: no custody but 3pcm inactivity fee, 3GBP per trade, v low FX 0.03% . ISA + Junior ISA https://www.interactivebrokers.co.uk/en/trading/isa-accounts.php | No Scandi, no portugal, no Netherlands, no Latin America. 500K usd protection. https://ibkr.info/article/4182

Fineco 0.25% custody charge, FX is nothing, 3-4eur/usd per trade. ISA only. 20K instruments US/UK/EU + commodities options

CMC: 10 share monthly charge per xx, FX 0.5%, all trades are comission free. (shares are lent?) Flexi ISA for now. SIPP soon. Only US + UK midCap.

Trading212: no monthly charge, FX 0.15%, all trades are comission free. (shares are lent) ISA only. Careful of CFD. ISA for now. 12K stocks: markets US + EU

SIPP fees (2023 FEB):

Vanguard: index tracker only, low fees, good Which feedback

FreeTrade: 10pcm share monthly charge, FX 0.45%, all trades are comission free. (shares are lent). Also loss making business (for now) in 2022. US/UK/Ger/Benelux/Fin 6000 shares

AjBell: 8.35pcm share custody monthly charge per 42K or 0.2%, FX 0.75%. 10gbp per deal –>5gbp. no transfer out fee. US/UK/EU shares

Fidelity: 90pa/0.35% custody, FX 0.75%->0.5% (over 10K transactions), 7.5gbp per deal, no transfer out fee. US/UK 2379 shares, only 157 from EU (GER/FRA/NV) …. Whoops…. UK shares only in SIPP!!!! (doh..)

CharlesStanley: 120 annual, 0.35% custody charge (140pa per 40K, capped at 240), FX 1.0%, 12GBP/deal, public, Crest, transfer out? US, UK, EU + Germanic market. Very well written up

BestInvest: 10pcm / 0.4% share custody, no dealing fees (only UK 5gbp), FX 0.95% US/UK/shares 1490 only

Hargreaves: 0.45% custody, FX 1.0%->0.75%, 12gbp per deal, no transfer out fee. Aussie shares

IB: 31pcm (370pa)+setup 200, trustee Options UK, good range of shares (no DKK, no FIN, no IRE – more markets than ISA), options too. https://www.interactivebrokers.co.uk/en/accounts/individuals/sippAccount.php / Custodian Options UK / 500K usd protection??. https://ibkr.info/article/1030

IG: 8pcm custody charge, FX 0.5%, US 10->3, UK 8->0, 10eur or 0.1% eu/aus per trade. (shares are lent? say no) ISA / SIPP (extra 370pa). Careful of CFD. US + UK/Ire + Benelux + Germanic + Aussie. 13000 shares. / Custodian Options UK /

iWeb 7.5pcm share custody, no dealing fees (only UK 5gbp), FX 1.5% (works out 17gbp per 1K – expensive for larger trades: on 5K 75 vs 42

Ajb each way). US/UK/CAC/Dax/NV shares 1654 total

ii: 13pcm monthly charge, FX 1.5% (1.0% over 50K, 0.5% over 100K transaction), US/UK 6gbp per deal, intern non-US 20GBP/deal (flat fee no matter what). no transfer out fee. HK, US/UK/EU shares

Saxo: trustee, custody 10pcm or 0.12%, US/EU/UK 10GBP per trade. Czech+Polish v expensive. Pacific shares expensive, too. Fees go down only from 1m upwards. FX 1.0% Chinese ownership (private co), good range of shares. 22K stocks (11K for ISA). transfer out 50eur per position.

Viskas surikiuota principu cheapest at the top –> most expensive at the bottom. Šiaip apskritai pats geriausias brokeris yra AJBell, toliau IB leg up siūlantis choice. Nors kai kurie gal tarpiniai gali būti naudingi, pradedant nuo 0 mažomis sumomis augant.

Kaip matai, brokerių produktų landscape skiriasi labai nuo indexų ar fondų pirkimo. Always do your own homework, this is not a financial advice =)

Labas, adomce 🙂

>Jo, įdomiai čia Tu. Teisingas sprendimas perkėlinėti kasmet. Tik anksčiau reikėjo daryti.

Nesu tikras, ką turi omeny? Anksčiau buvo taip, kad tiek 2 000£ dividendų limito nepasiekdavau, tiek capital gains buvo 11k. Tai vietoj to, kad stumdyti pinigus iš vienos sąskaitos į kitą, tiesiog natūraliai kasmet naujais pinigais ISA užpildydavau.

Tad nieko nepraradau niekad, nuo to memento, kai pirmą ISA atsidariau, kas buvo prieš kokius 8 metus.

>Pas mus tik 85K sumai žmogui draudžia

Viskas yra net dar blogiau, nes:

1. Tik 50k£ investicijos: Investments in funds held within a brokerage account (not cash ISAs) would fall under the investment category. The compensation limits for which are £50,000 per authorised firm.

2. Antra, jei tai ta pati banko grupė, tai skaitysis kaip viena sąskaita net jei bankai atseit atskiri: If you have more than one account with the same banking or saving brand, or several brands that come under the same authorisation, the total amount covered by the FSCS is still £85,000 per person. So if you had £80,000 deposited in HSBC and say £30,000 deposited with First Direct, you’d only be covered for one lot of £85,000 because they share the same authorisation (thus, you’d lose £25,000 in the unlikely event of a failure of HSBC).

>ISA Review 2023 FEB

O kodėl iWeb ISA nėra apžvalgos? Man regis pats geriausias variantas. Iškyrus, kad opening fee didelis. Nėra jokių metinių mokesčių, ir tiesiog 5£ flat fee už bet kokį sandėrį.

Dar InvestEngine man regis pamiršai. ISA ten gerai būtų, net pigiau įsigyti pačio Vanguard fondus nei iš Vanguard tiesiogiai.

Gera analizė, dar problema, kad kainos nuolad keičiasi, tai, jei kas siūlo labai geras kainas, niekad nesi gerantuotas kiek laiko taip but. O paskui perkėlinėt pinigus, tai nesinori.

Beje turbūt žinai šitą puslapį? https://monevator.com/compare-uk-cheapest-online-brokers/

JK trūksta pinigų. Nors tax base increased (+5m žmonių per paskutinius dešimt metų priaugo), bet nieko nebuvo investuota į infrastruktūrą. NHS, train links, gas storage, nuclear plants, socialinės paslaugos (supporting people with disability, even families with kids), education – absoliučiai minimaliai. Pasiskaičius komentarų apie Smart meters ir gas pumps atrodo, kad tai eilinės vertelgų aferos. Populistai politikai iš abiejų pusių nuvedė valstybę astray*. Plius palūkanos auga – debt servicing is more expensive. Plius už Brexit reikia mokėti, o niekas net nenori pripažinti garsiai, kad tai šimtmečio klaida 🙂

Man susidaro įspūdis, kad anglai labai nori tapti 51 JAV valstija, bet geografiškai jie labai toli. Kaip besuksi, prekių trade visada bus more expensive su US nei su EU. O financial services JAV nereikia – jie patys turi užtektinai. Daug prekių importuojama, kas puts pressure on internal costs. Eksportuoti negali – too much paperwork. Kažkokį mažmožį siuntėm į LTU, tai niekaip negalėjo paštas atkapstyt. Poros savaičių atostogos keturių asmenų šeimai jau nebe 4K, o 6K – kaip tik su kolega aptarėm 🙂 Taip ir plaukia UK salelė, kur vėjas papučia, maskatuojasi pagal bangas neaišku kur. Suniurzgusi protekcionistinė savo interesų salelė dideliam vandenyne.

Beje, „normali” sąskaita UK neegzistuoja (taip, kaip ją supranta lietuviai). Ji yra tik milijonieriams, o tokių mažuma. Kai aš įmoku SIPP, LISA man nieko nelieka net ir ISA. Jau nekalbant apie generic account. Gal jeigu koks nors fondas startuoja ir nori, kad būtum jo dalimi (early bird) tai ir verta (aš tokį vieną turiu), bet jis vistiek bus kotiruojamas biržose, tai gali antrinėje rinkoje nusipirkti. Nebent Crest nori įspaudo, kad tai tikrai Tavo vardu registruota (antraip tai būna 3rd party tarpininkai su trupučiu rizikos prieskoniu).

Tai pat nereikia užmiršti, kad viena didžiausių finansinių rizikų visada yra skyrybos, taigi mylėkim antrąsias puses ir būkim mylimi 🙂 Kaip tik Motinos diena LTU šiandien LOL, labai į temą

*Pamenu tik keturis gerus finansinius sprendimus UK per paskutinį dešimtmetį: (1) Gordon Brown atidarymas kiekvienam naujai gimusiam vaikui po investicinę sąskaitą ir top up 500GBP (1000 šios dienos pinigais), bet buvo greitai užrauktas kaip per brangus (really?). Po to kitas (2) George Osbourne berods – skirti level up LISA jaunimui iki 40m, kad jie labai nepyktų ant konservatorių, jog pensininkai labai turtingi, o visi kiti – prie suskilusios geldos. (3) Atnaujinti nuclear submarine fleet (4) Crossrail investment in London. Ir visa tai reikalauja $$, nes tik investicijos į ateitį generuoja grąžą, o pasiskolinti jau sunkiau.

Labas, adomce 🙂

>JK trūksta pinigų

Tai jau tikrai, nes mokesčiai didinami gana daug. Kita vertus, aš pats galvojau, kad limitai per dideli. Gali 20k į kelti į ISA. Galima dar į SIPP 40k per metus (dabar panaikino 40k limitą), ir tada ant viršaus dar būdavo 11k capital gains, dividendų ir palūkanų allowance. Tai buvo per daug pagal tai, kiek vidutinis žmogus Londone uždirba (38k prieš mokesčius). Problema tik ta, kad Londone NT per brangus, tai realiai vis biedni net jei pinigų turi 🙁

>Man susidaro įspūdis, kad anglai labai nori tapti 51 JAV valstija

Tikrai, kad JK visad kokių nesąmonių susigalvoja, ir bando kažkaip kvailai kažką padaryt. Daug labai tokių pavydžių. Bet čia toks jų mentalitetas, nieko nepadaryt. Ir kai kur tas į naudą išeina/išeidavo. Bet dabar laikai kitokie jau.

>Beje, „normali” sąskaita UK neegzistuoja (taip, kaip ją supranta lietuviai). Ji yra tik milijonieriams, o tokių mažuma. Kai aš įmoku SIPP, LISA man nieko nelieka net ir ISA

Matematiškai nors SIPP reikia mokėt mokesčius paskui, bet gaunasi geriau ten kelti nei ISA. Bet labai ilgai laukti reikia tų pinigų. Tai aš asmeniškai kol kas dar dedu į ISA pirmiau, tada kas lieka į SIPP. LISA čia kur duoda 1k už 4k kasmet, jei pirksi būstą? Šito nenaudojęs dar.

Tada, iš ISA išimt pinigus širdis skaudėtų, tai dar ir generic accounts turiu. Pvz., jei reiktų pirkti būstą (nebūtinai UK), tai iš SIPP neišimsi, ISA ir taip maksimaliai užpildytas, tai nėra taip blogai turėti pinigų paprastoj sąskaitoj. Pas mane man regis apie 100k€ yra paprastose brokerių sąskaitose. Kaip per kitus tavo komentarus cash is king, tai būtina turėti. Manau, kad kuo arčiau būsiu 55, tuo labiau prasmės bus, tiesiog į SIPP perkelti viską iš normalių sąskaitų. Dar gal problema yra, kad tą daryti kiek anksčiau reikėjo, kai būčiau galėjęs po 40% susigrąžinti. Pvz., už tą vėluojančią refund, tai būtent tiek pervedžiau į SIPP, kad nė vieno cento nesumokėjau su 40%, viską atgavau. Pernai irgi beveik iki paskutinio cento, kad atgauti 40%. Tai va taip gal ir kilnosiu į SIPP, kad dar maksimlaiai papildomai gauti pinigų, vietoj standartinio 20%. Bet net ir 20% yra limitas, negali tiesiog perkelti visų pinigų į SIPP, jei nesumokėjai tiek mokesčių, kad būtų iš ko sugrąžinti.

>Tai pat nereikia užmiršti, kad viena didžiausių finansinių rizikų visada yra skyrybos, taigi mylėkim antrąsias puses ir būkim mylimi

Tai jau taip. Žmonės labai neprognozuojami deja 🙁

„Plius už Brexit reikia mokėti, o niekas net nenori pripažinti garsiai, kad tai šimtmečio klaida”

O kodel jiem klaida? As tai isivaizdavau kad jiem blogai ta es, kai turi selpti visokius ubagus. Speju del to ir nubalsavo iseit.

„Tai pat nereikia užmiršti, kad viena didžiausių finansinių rizikų visada yra skyrybos, taigi mylėkim antrąsias puses ir būkim mylimi”

Sutartis pasirasyt reik 🙂 kad busi mylimas negali pakontroliuot, yra pilna pvz kai gerai viska daro ir vistiek chemija suveikia ir isduoda. Arba nieko blogo nedarai bet jai neuztenka, nes atrodo kad ir kaip butu, visad bus blogai. Zole zalesne kitur.

Labas, Dariau 🙂

žinau, kad tavo komentaras buvo į Adomce, bet įmesiu savo trigrašį irgi.

>O kodel jiem klaida? As tai isivaizdavau kad jiem blogai ta es, kai turi selpti visokius ubagus. Speju del to ir nubalsavo iseit.

Čia yra klaidingas mąstymas. Kur dirbau gamykloje, buvo tokios kalbos: „vienas lietuvis nudirba kaip trys britai”. Iš ES nėra tiek daug tų ubagų, kurie tik ant benefits gyventų. Pvz., Londone jau dabar tik 35 white British (ir mane turbūt prie jų priskaičiuoja). Baltų man regis 55%. Tai bet iš ES tik balti ateit gali su keliom išimtimis. šitie skaičiai drastiškai mažėja, kad akivaizdžiai parodo, kad ES imigrantų mažai palyginus buvo ir yra.

UK problema niekad nebuvo ES imigracija, čia buvo jiems didelė pagalba visiems sezoniniams darbams ir pan.

Jie patys sau galvoj susigalvojo problemą, kad ES kalta dėl kažko, kai jiems viso labo tereikėjo sumažinti migraciją iš visų šalių, kurios nėra ES. UK yra Common Wealth ir daug iš savo buvusių kolonijų įsileidžia.

Žinoma, yra ir tokių iš ES, bet mažas procentas. Dauguma iš ES atvaro dirbti.

>Sutartis pasirasyt reik

UK jos nelabai galioja dažnu atveju. Panašiai ir nemažai kitų šalių. Reikia biškį leftistus pramest iš valdžios ir daugiau logikos įvest.

Čia situacija panaši su neįtikėtinais dalykais, kai tėvas USA turi mokėti child support, nors vaikas ne jo. Ir, kai bandai paklaust kodėl? Atsakymas: „Nes vaiko gerovė svarbesnė“. Tai panašiai su pre-nup sutartimis dažnai būna.

Bet, kas dar blogiau, kad net, jei esi nevedęs, dabar šalys jau turi įstatymus, kurios vis tiek traktuoja asmenis kaip porą. Žinoma, ne visas turtas dalinamas per pusę ir pan., bet dar biškį papildymų į tą įstatymą ir tuoj gyvenimas kartus bus tas pats kas santuoka teisiškai.

Kitaip tariant, nėra realaus būdo apsisaugoti, nebent važiuot gyvent į šalį su gerais įstatymais.

„Čia yra klaidingas mąstymas. Kur dirbau gamykloje, buvo tokios kalbos: „vienas lietuvis nudirba kaip trys britai”. Iš ES nėra tiek daug tų ubagų, kurie tik ant benefits gyventų.”

Nu ten tai as nzn kaip yra. Bet o kaip tos visos paramos kurios keliauja i ubagu salis? Ar ne is tu turtinguju kaip UK budavo?

„UK problema niekad nebuvo ES imigracija, čia buvo jiems didelė pagalba visiems sezoniniams darbams ir pan.”

verlsininkams tai taip, o tiem dirbantiem – musa algas juk ar ne?

„UK jos nelabai galioja dažnu atveju. Panašiai ir nemažai kitų šalių. Reikia biškį leftistus pramest iš valdžios ir daugiau logikos įvest.

Čia situacija panaši su neįtikėtinais dalykais, kai tėvas USA turi mokėti child support, nors vaikas ne jo. Ir, kai bandai paklaust kodėl? Atsakymas: „Nes vaiko gerovė svarbesnė“. Tai panašiai su pre-nup sutartimis dažnai būna.

Bet, kas dar blogiau, kad net, jei esi nevedęs, dabar šalys jau turi įstatymus, kurios vis tiek traktuoja asmenis kaip porą. Žinoma, ne visas turtas dalinamas per pusę ir pan., bet dar biškį papildymų į tą įstatymą ir tuoj gyvenimas kartus bus tas pats kas santuoka teisiškai.

Kitaip tariant, nėra realaus būdo apsisaugoti, nebent važiuot gyvent į šalį su gerais įstatymais.”

eina sau. Ziauru. Zino kad vyrai valios neturi ir tuo naudojasi.Bet keisciausia kad patys isatymu leidejai yra dauguma vyrai ir vistiek leidzia nepalankius vyrams istatymus.

Nu apsisaugot tada galima negyvenant kartu turbut. Toks jausmas kad uzmirst reik tas draugystes isvis, nu nes taip skatina. Arba jo, vaziuot i normalia sali. Tik gaila kad kaip sakai daug tokiu yra. Nesuprantu kodel taip vyrai daro sau.