Finansinės nepriklausomybės progresas (mano portfelis 2022-07-01)

Finansinis turtas

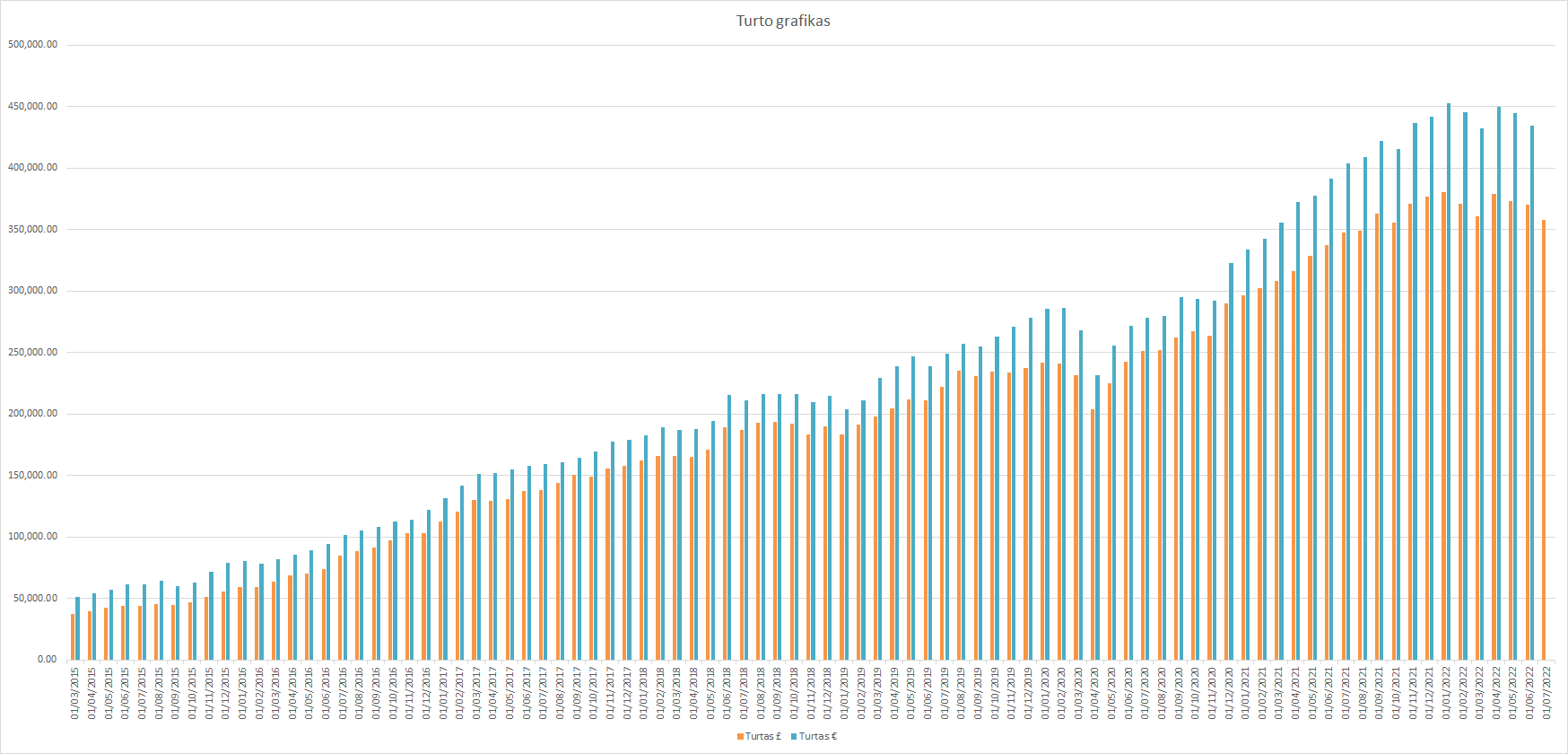

Mano turtas 2022-07-01 dienai yra 358 321.50£ (-12 220.80) arba 415 545.44€ (-18 915.41). Praeitas mėnuo.

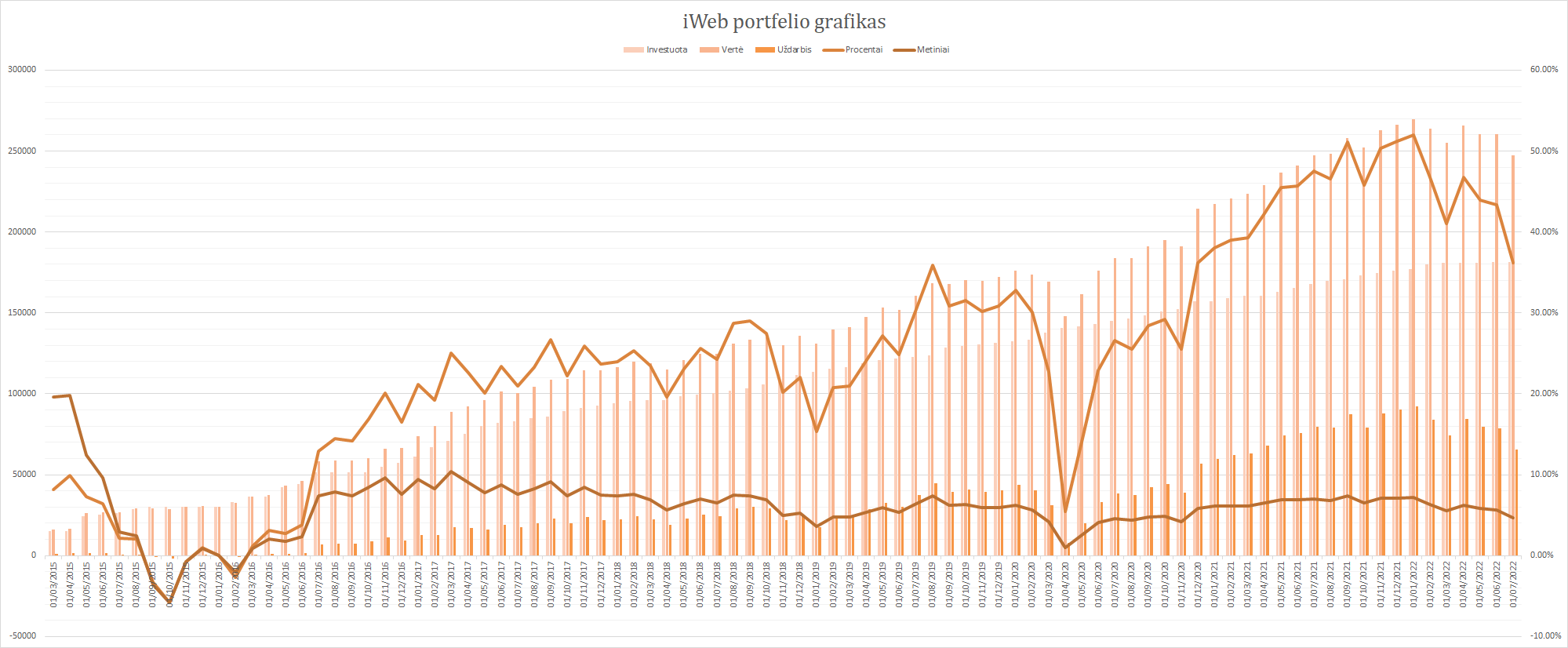

iWeb portfelis

Viso investuota 181 550£. Investavimo pradžia 2014-10-02. Dabartinė vertė 247 242.41£ (+65 692.41£ 36.18%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga).

Statistika

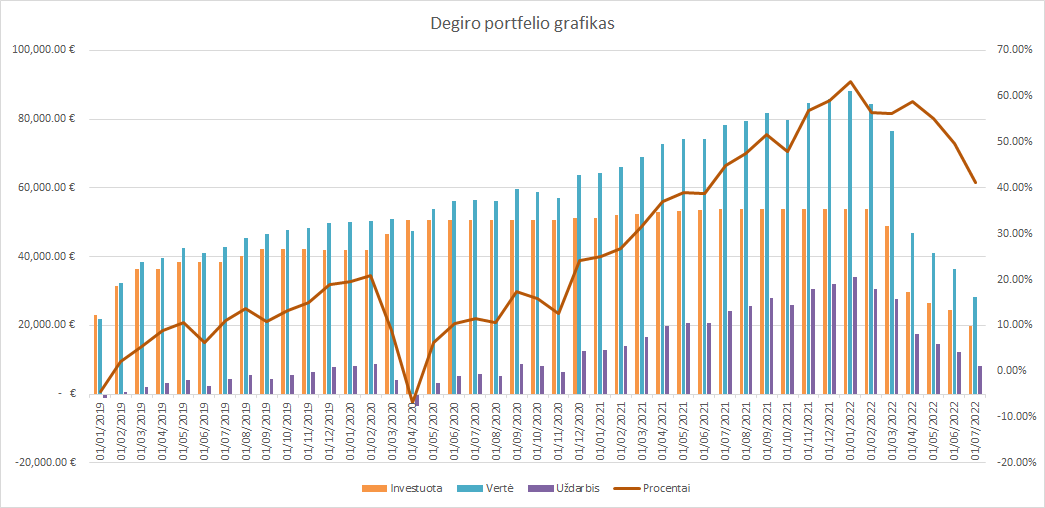

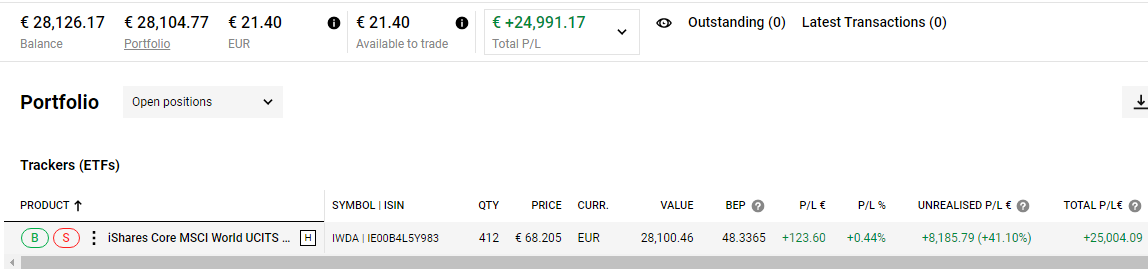

Degiro

Vertė 28 126.17€ (+8 211.50€ +41.23%). Investavimo pradžia: 2018-10-12. Portfelis yra mažinamas. Buvo investuota 54 000€, dabar 19 914.67€.

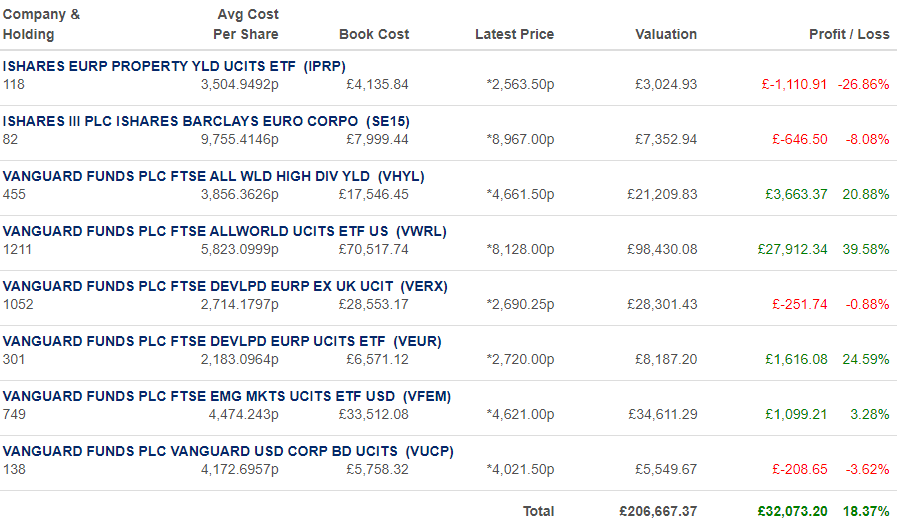

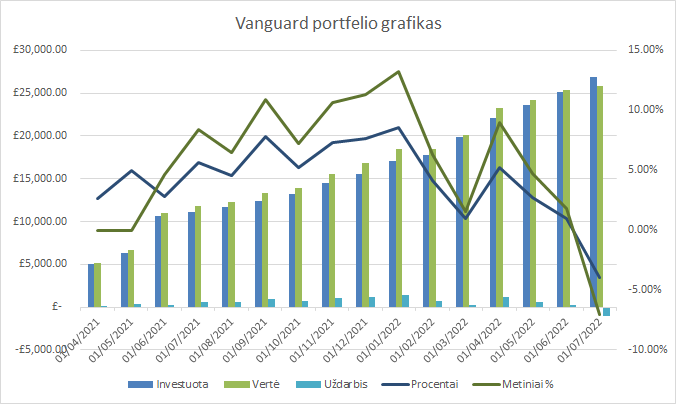

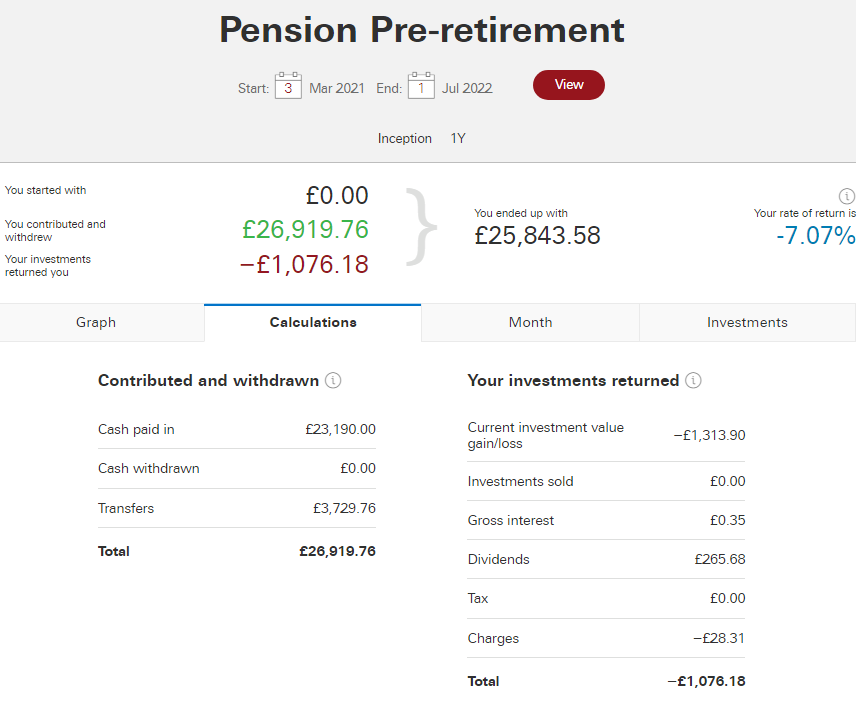

Vanguard

Viso investuota 26 919.76£, vertė 25 843.58£ (-1 076.18£ -7.07% metinių, -4.00% paprastų). Investavimo pradžia 2021-03-04.

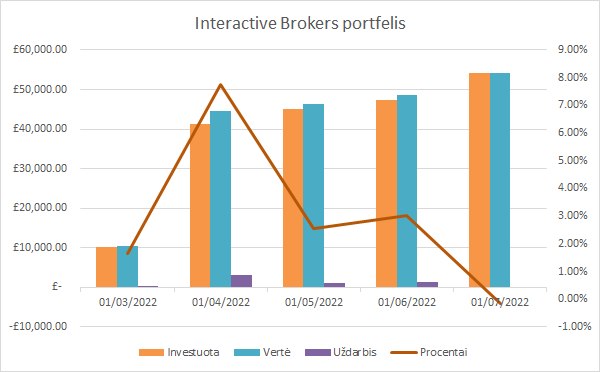

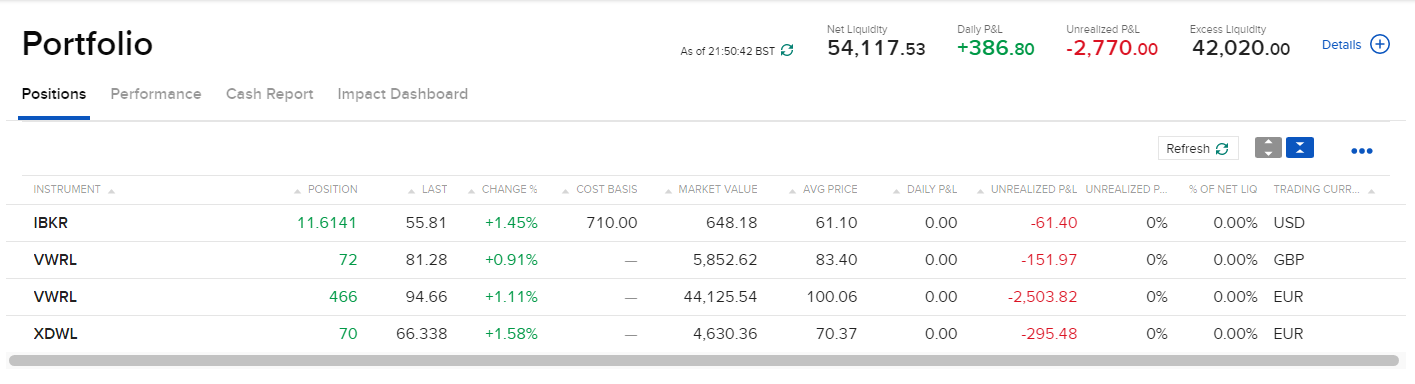

Interactive Brokers

Investavimo pradžia 2022-02-24. Investuota 54 195.16£, vertė 54 117.53£ (-77.63£ -0.14%). Degiro portfelis bus perkeltas čia (pusė jau perkelta). Kažkodėl nesigauna gauti to unrealised profit, kuris yra screenshot’e. Ar čia dėl valiutų kurso skirtumo tiek daug susidaro (nes skaičiuojama svarais, bet beveik visi pinigai įkelti buvo eurais), ar kaip.

Išlaidos

Sutaupyta 54.5% pajamų.

Neapskaitomos sumos

Šios sumos nėra įtrauktos į mano turto apskaitą:

- Aviva pensija – ~12 100.95£

- Lietuviška pensija – ~550€

- Investuota į Poq (kur dirbu) – 3 134.67£, dabartinė vertė 0.00£ (nes neįmanoma parduoti).

- Keli tūkstančiai mokestinių lengvatų už investavimą į privačią pensiją.

Viso apie ~19 200€

Pasidarė įdomu, kokiu pagrindu Degiro portfelis yra mažinamas?

Labas, Praeivis 🙂

Tai nėra tiesiogiai susiję su Degiro platforma.

1. Man reikia fiksuoti metinius pelnus (nes yra ~12k per metus)

2. Atsidariau Interactive Brokers (IB) sąskaitą, nes norėjau išmėginti platformą, bei turėtų bent vieną sąskaitą su margin loan (taip, Degiro tai irgi palaiko, bet būtų būtina atsidaryti naują sąskaitą. Negalima esamos konvertuoti).

3. Taip pat, turiu sign up bonus, kad už kiekvieną 100USD įkeltą į IB, gaunu 1USD. Maksimali suma yra 1000USD. Kas gaunama, kai perkeliama 100k USD.

4. Pasirodo, kad UK, net jei negauni dividendų vis tiek turi sugebėti juos išsiaiškinti ir sumokėti mokesčius (t.y., jei ETF yra accumulating, vis tiek turi už dividendus mokesčius mokėt). Tai noriu nebeturėti accumulating ETFų, o tik tuos, kur moka dividendus.

Man Degiro platforma patinka, paprastesnė, ir viskas aiškiau. IB ganėtinai nusivylęs esu. Per daug visko galima ir per sudėtingai.

O tai nėra paprasčiau sukurti verslą ir jį parduoti? Kodėl nematau investicijų į NT vien dėl diversifikavimo? Plius generuojamas nuomos srautas. Su tokiom pajamom bent porą butų su paskola buvo galima paimti ir iki pensijos išsimokėtų paskolos. Prieš kelis metus blogą žiūrėjau – tai atrodo gana nuobodžiai tas toks investavimas. Norisi veiksmo 🙂

Labas, Mindaugai 🙂

>Su tokiom pajamom bent porą butų su paskola buvo galima paimti ir iki pensijos išsimokėtų paskolos.

Buto vieno nuomai norėjau senokai. Tačiau, teoriškai tai generuotų mažiau pajamų bei reikalautų fizinio įsikišimo. Bei priežiūra ir t.t. Arba mokėti reikia third party, kurie už mane viską darys, kad grąžą dar labiau sumažina.

Bet tikrai taip, dėl diversifikavimo norėjau bent vieną būtą Lietuvoje turėti. Tačiau, problema, kad neina nusipirkti, nes bankams uždrausta išduoti paskolas žmonėms, kurie uždirba svarais. Kitaip tariant, man neįmanoma gauti paskolos iš bankų Lietuvoje. Tada galvojau, su tėvo laidavimu imti ar pan., bet per arti pensijos buvo (brolis ir sesė savo paskolas turi, tai nėra kaip paimti).

Kodėl nenoriu pirkti viso? Nes neapsimoka. Jei palikčiau tik nuo mokesčių apsaugotas sąskaitas ir visa kita parduočiau, tai būtų turbūt apie 110-130k Eurų, tai vargiai butas su įrengimu (jei naudotas, tai vietoj įrengimo sutvarkymas) išeina Vilniuje. Be to, tai realiai paliktų mane be pinigų. Plius, tada, kai bandžiau paskolą išsiimti, turėjau gal tik apie 50-60k sąskaitose, kur mokesčius mokėt reikia, tad tada būtų išvis neišėję nupirkti nieko.

>Plius generuojamas nuomos srautas

Čia ne argumentas, investicijos kas ketvirtį išmoka didvidendus. Be to, jei turi bent kelis procentus grynaisiais, tai jokio skirtumo ar yra mėnesinis srautas ar ne.

>Prieš kelis metus blogą žiūrėjau – tai atrodo gana nuobodžiai tas toks investavimas. Norisi veiksmo

Kaip angliškai pasakytų: your feelings is your problem. Man patinka nuobodžiai, solidžiai ir be jokio veiksmo (nei blogo, nei gero). Kam ta rizika? Kam tas vargas? Man investavimas nėra kažkoks malonumas, o tiesiog įrankis pasiekti ko nori. Kai renkuosi įrankį atsižvelgiu į savo poreikius: maža rizika, jokio maintenance, etc.

>O tai nėra paprasčiau sukurti verslą ir jį parduoti?

Esu dirbęs Lietuvoje mažytėje įmonėje, ne man verslai, kai pamatai iš arti, kiek vargo, etc. Mano aplinkoje nelabai yra verslininkų, neturiu tokių įgūdžių ir mano asmenybės tipas tam nėra tinkamas. Tad man asmeniškai: ne, investuoti pasyviai yra kur kas lengviau nei kurti verslą.

Dėkui už komentarą! Visad smagu, kai kas nors klausinėja apie pasirinkimus (nes priverčia permąstyti, ar tikrai viskas pagal planą).