Portfelio alokacijos pokyčiai

Prisiskaitęs protingų internetinių puslapių su komentatorių pagalba, pvz., „Thinking beyond stocks can fortify your accumulation plan“, nusprendžiau, kad pats metas pradėti įgyvendinti portfelio diversifikavimo planus.

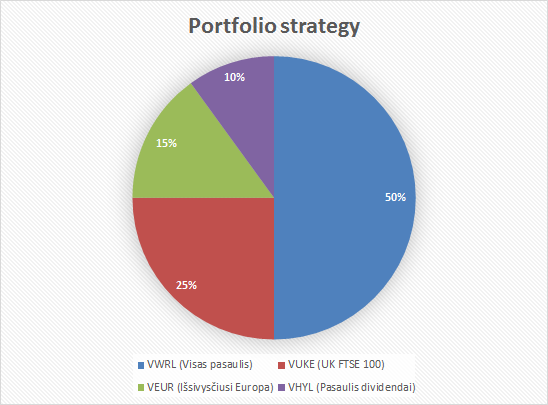

Planas nr. 1 (2014)

- Kadangi ~50% viso VWRL sudaro JAV rinka, norint sumažinti priklausomybę bei iš lošti ant fondo mokesčių, papildomai investuojama į VEUR (Europa).

- Viską darau svarais, super pigus fondas bei akcijos nuvertintos prieš nežinomybę dėl Brexit’o, tai tiesiai jamam geriausią UK akcijų šimtuką (VUKE).

- Noriu iš pajamų gyventi, todėl įmaišau didelių dividendų akcijų, kurios mažiau krenta, mažiau kyla, bet generuoja pajamas. Kitaip tariant, nereikia parduoti akcijų, norint išgryninti lėšas.

Šitas planas seniai žlugęs, bet pasidalinu, kad matytųsi, kaip keičiasi strategija.

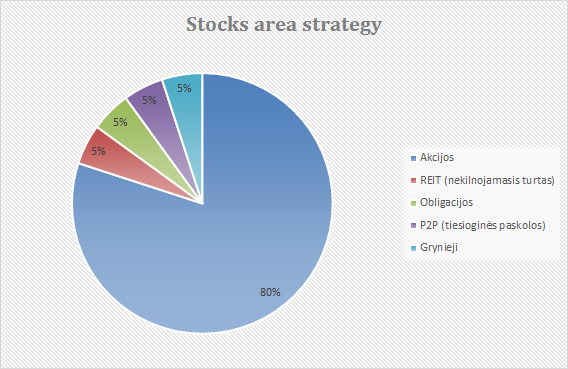

Planas nr. x (2016)

Šįkart ne apie skirtingus investavimo regionus, bet apie skirtingus verslo sektorius. Tokiu būdu portfelis tampa atsparesnis specifinės rinkos pokyčiams.

Ūkiškai šnekant, šio portfelio 80% galėtų būti dalinami, pagal planą nr. 1, bet likę 20% garantuoja ramybę. Pirmasis planas apėmė tik akcijų diversifikaciją, šis – portfelio.

Atsisakius 100% akcijų sprendimo, portfelio vertė svyruos mažiau. Prispaudus krizei, bus lengviau išlaukti, kol akcijos atsistatys. Tuo tarpu uždarbis nepasikeis, kaip rodo įvairios portfelių simuliacijos.

Naudojamos vertybinių popierių grupės

REIT užsiima tuo, kad investuoja į įmones, kurios iš esmės valdo/nuomoja patalpas siekiant pajamų. Įprastai jų akcijos kyla menkai, bet dividendai riebūs ir pastovūs. Įsivaizduoti būtų galima taip, kaip investavimą į asmenis, kurie turi po kelis butus nuomai.

P2P (tarpusavio skolinimas) iš esmės laikymas grynais, bet dar šiek tiek įkrenta palūkanų. Kartais tas truputis gali būti visai didelis, jei investuojama neįsivysčiusiose rinkose kaip Lietuva.

Jau rašiau, kad pradėjau investuoti per RateSetter. Dabar ten kabo 5 000£, kas yra siekiami 5%.

Taip pat, įsigijau REIT fondų IUSP ir IPRP vienetų už 4 000£.

Obligacijom teks dar palaukti 🙂

Kodėl 5% x 4?

Tokie skaičiai mano atveju yra parankūs:

- 5% yra grynais bus būtent tokia suma, kurios man nesunkiai užtektų pragyventi metus.

- Krizei prispyrus, parduodamos obligacijos (kurios beje pabrangtų teoriškai), dar vieni metai.

- Tada galima nugręžti P2P.

Tad jau pragyvenau tris metus. - REIT neturėtų nuvertėti per daug, tad vėl galima parduoti.

- Per penkis metus vien iš dividendų pragyvenčiau dar vienerius.

- Po 5 metų, krizė pasibaigusi arba bent akcijos nuvertėjusios ne katastrofiškai.

Kertinis akmuo turėti diversifikaciją. Kiek ir kur tie procentai nuguls nėra taip svarbu, kol tikslas yra prisiimti didelę riziką siekiant didelio uždarbio, t.y., laikant didžiąją dalį akcijose.