Šįkart tekstas bus kitoks. Skirtingas tiek stilius, tiek investavimo patirtis ir požiūris į investavimą. Man patiko, pasimėgaukite ir jūs! 🙂

Šį straipsnį parašė Danielius, skaitomiausio saviugdos tinklaraščio Lietuvoje – Debesyla.lt – autorius.

Kaip gali matyti (jei nematai – apsižvalgyk kokiame tinklaraštyje esi)… Taupyti ir investuoti tiesiog protinga. Kaip yra protinga kasdien valytis dantis – nes nesivalius taisymas, restauravimas, implantavimas kainuos brangiau.

Taupyti ir investuoti. Tai nėra negirdėtas patarimas, ar ne?

…Tačiau nepaisant, kad tai girdime net iš SODRos konsultantų (tarytum aiškiai suprask, kad geresnės pensijos nesitikėk) – vis tiek retai taupome ir investuojame.

Nes mums atrodo, jog:

- Investuoti sunku;

- Investavimui reikia didelių santaupų;

- Neturime ką taupyti – ir taip neuždirbame;

- Negalime valdyti savo finansų, nes infiliacija;

- Svarbiau maloniai gyventi šią akimirką.

O ką, jei taupyti ir investuoti gali net uždirbant minimumą?

Ką, jei tai gali daryti, net jei esi nepilnametis? Arba turi pilno etato darbą? Jei neturi laiko? Turi penkis vaikus ir tris džipus? Mėgsti vakarėlius ir…

Iš kur atsiranda eurai?

Įsivaizduok, kad atidarei bandelių kepimo verslą. Mmm… Bandelės… Vienai bandelei iškepti sunaudoji apie 0.15 euro vertės ingredientų, įrangos, darbo ir darbuotojų. Tada tas bandeles pardavinėji po 0.14 euro. Ar bus pelnas?

Šiuo atveju – gali mažinti darbo kaštus, pradėti gyventi paprasčiau, galbūt surasti efektyvesnio darbo metodų arba kitaip taupyti.

…Arba gali didinti įkainius – pradėti naujus verslus, išmokti pardavimo meno, galbūt ir į kažką investuoti.

Kaip padidinsi savo pajamų-išlaidų skirtumą, kad pelno liktų daugiau? Tavo pasirinkimas. Aš nežinau kokia būtent tavo situacija, kad galėčiau pranašauti, kas būtų geriausia.

Bet esmė: šis skirtumas.

Apie jį kalba Povilas, amerikiečių žvaigždė Mr. Money Mustache ir lietuvaičių pora Baltic mustache. Kalba ir Lietuvos investuotojai iš Investologijos bei Finansisto. Šią akimirką kalbu ir aš.

Kaip taupyti?

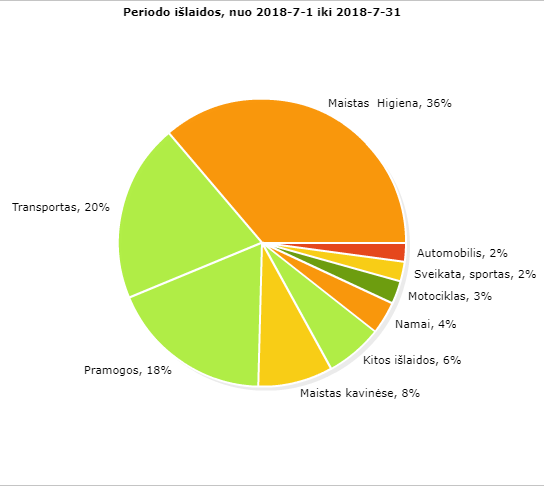

Jei jau seki savo išlaidas (kad ir per šią programėlę), turėtum pamatyti, kad mažos išlaidos susideda. Jei rūkai, tikėtina, kad prarūkai po 300+ eurų per metus. Tai jau savaitės atostogos Turkijoje dviems! Ir panašiai.

Nesakau, kad rūkyti ar kitaip leisti pinigus blogai. Aš pats kiekvieną mėnesį moku po 12 eurų už videožaidimo „World of Warcraft” prenumeratą.

…Pinigai yra sukurti, kad juos išleistume mūsų gyvenimą lengvinantiems, malonumą keliantiems dalykams!

Tiesiog, ar protinga šiandien leisti pinigus neapgalvojant apie savo asmeninės infliacijos dydį ir, kad ateityje šie pinigai gali užtikrinti tavo sočią senatvę ar malonesnį aptarnavimą gydymo (kad ir dantų) įstaigose?

Tai va. Santaupos susideda. Ir jos turi prasmę.

Prisijunk prie 1 euro iššūkio!

Jo esmė labai paprasta:

- Paimi eurą.

- Jį dedi į taupyklę.

- Po 24 valandų pakartoji.

Jei dirbi už Lietuvos minimumą, per dieną uždirbi po 19,6 euro. O tikėtina, kad uždirbi daugiau.

Ar euras yra daug? Ne. Bet jis pakankamas, kad taip pakartojus vos vienerius metus sukauptum 365 eurus to nė nepastebėjęs.

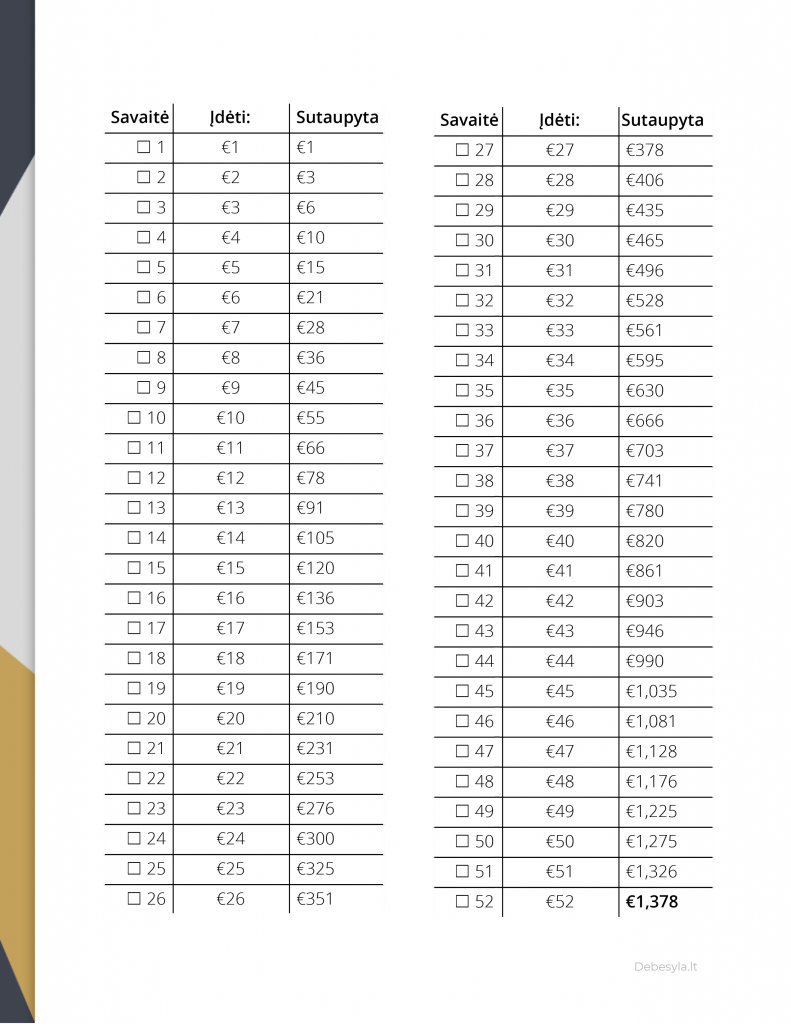

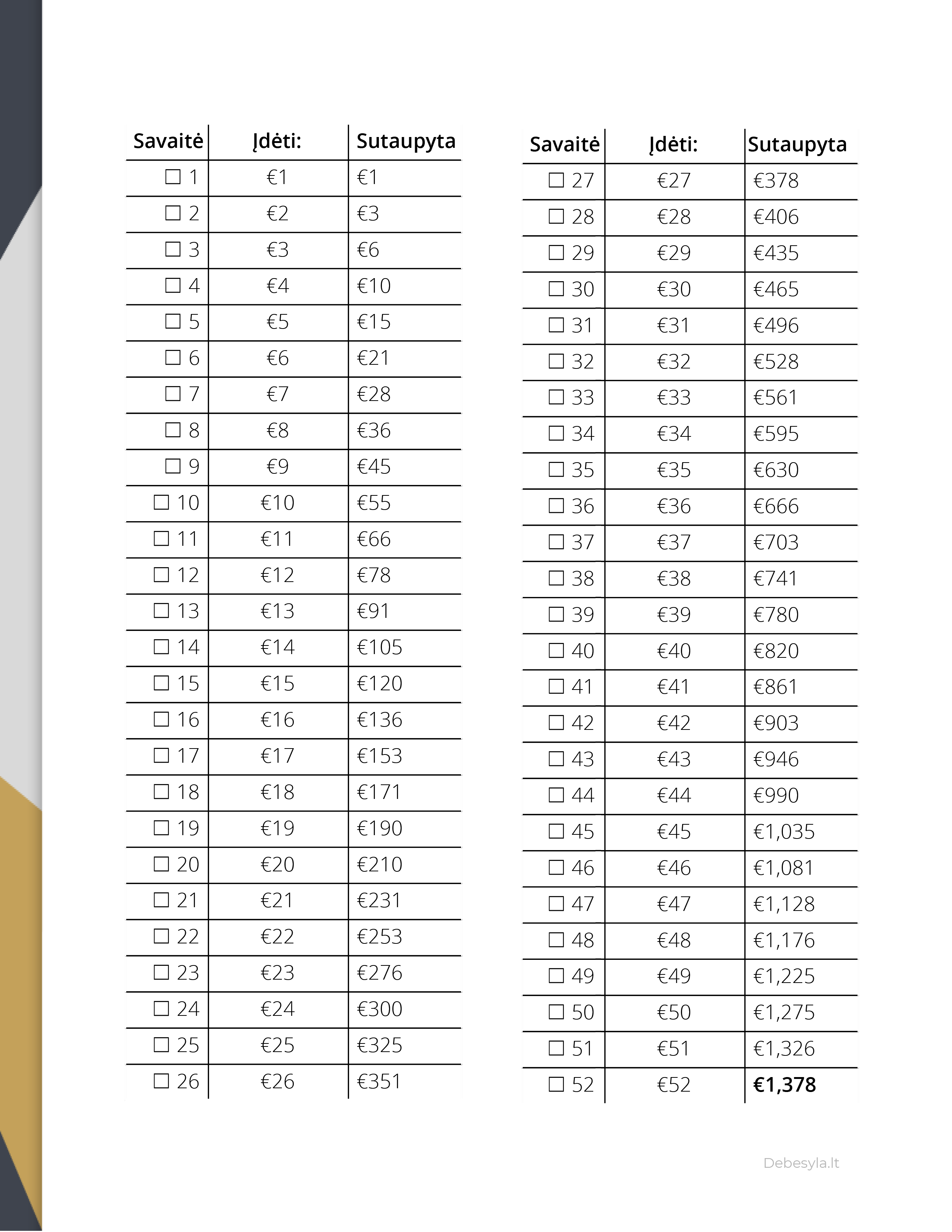

Tikslą gali ir pakelti. Tarkim kasdien įmesti po 2 eurus. Arba 5. Arba 10. Arba nuo 1 iki 52 pagal šį grafiką, kurį dabar pat gali atsispausdinti. Nebijok, aš jį tam ir paruošiau, kad galėtum jį spausdinti ir užsiklijuoti ant sienos ar taupyklės:

Taip, tiesiog paspausk ir spausdinkis! Taip galėsi sekti savo progresą!

(Jei turi kitokius (didesnius ar mažesnius) tikslus, pasinaudok šia fantastiška priemone ir galėsi sau sugeneruoti plakatą, kokio tik norisi.)

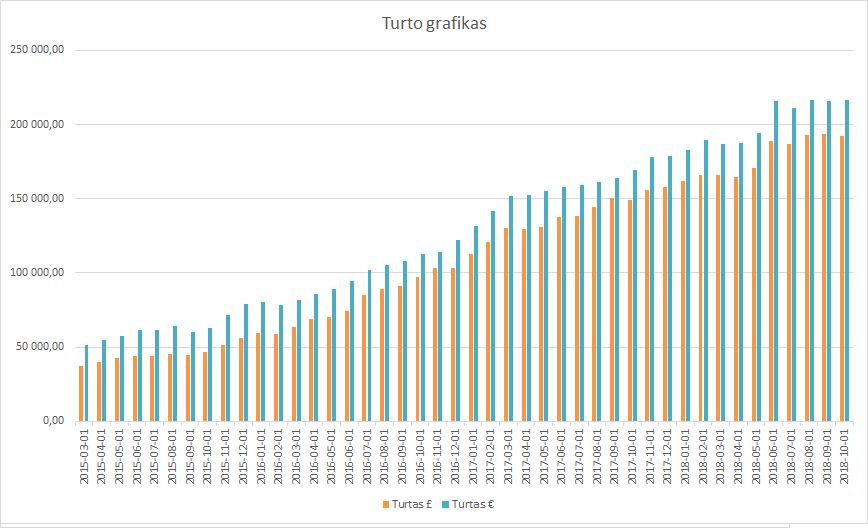

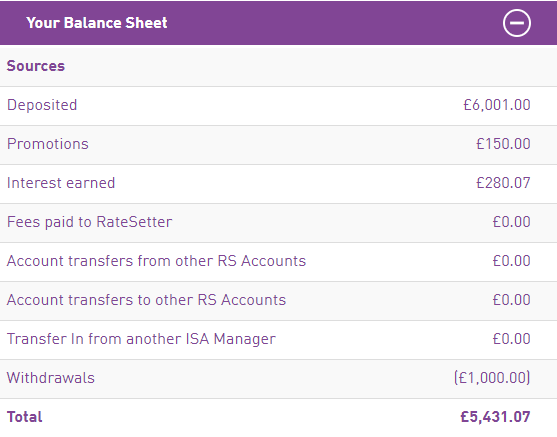

Su didesniais tikslais – tikėtina, kad sukaupsi daugiau. Aš pats 2017 metų lapkritį išsikėliau iššūkį kasdien įmesti po 1 eurą + 1% daugiau, nei vakar.

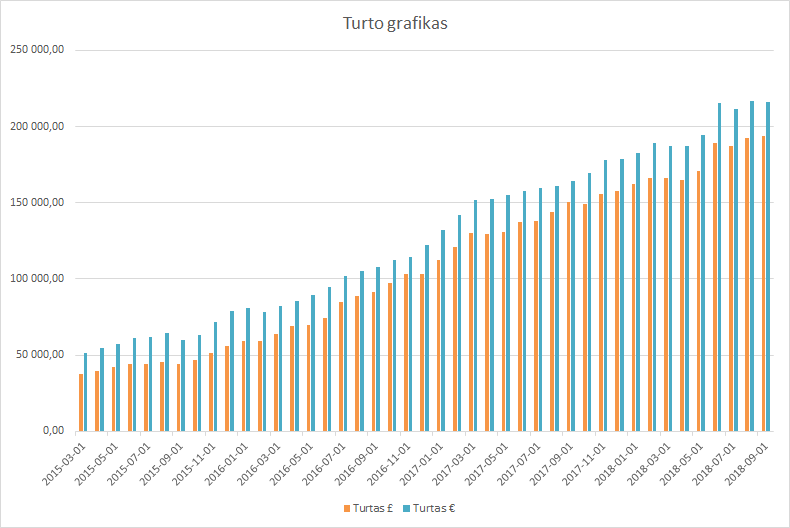

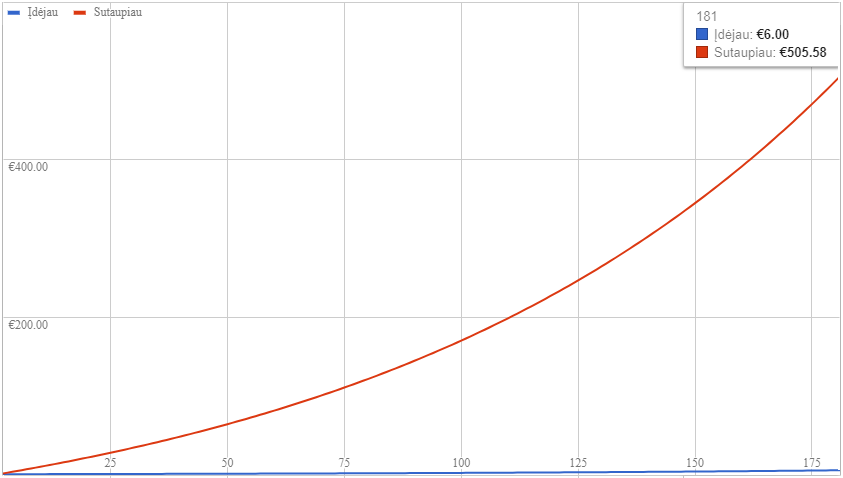

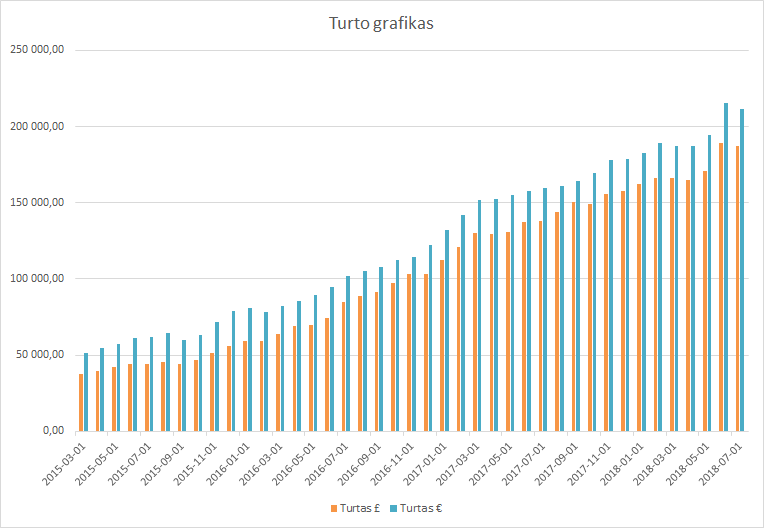

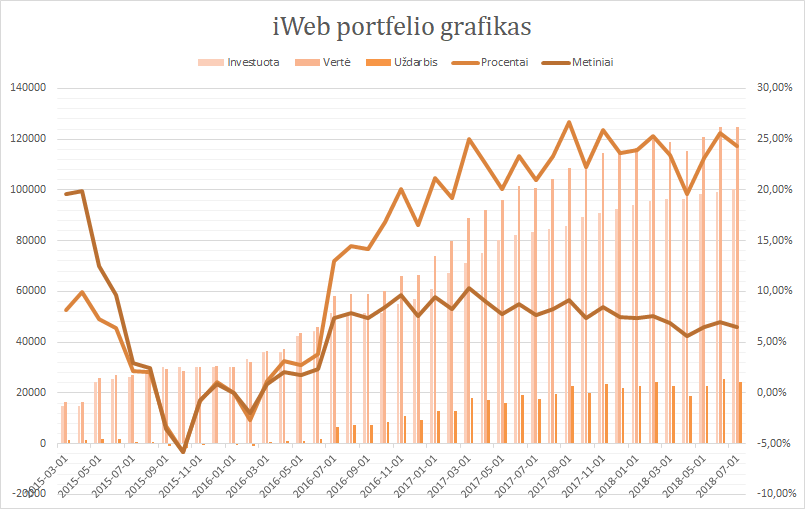

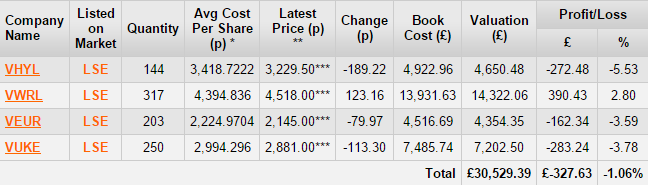

Štai, kaip atrodė mano santaupų grafikas:

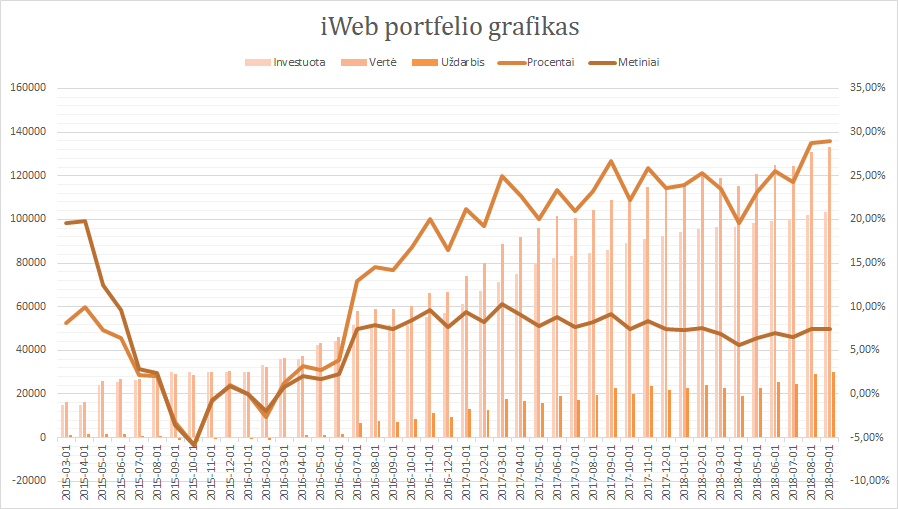

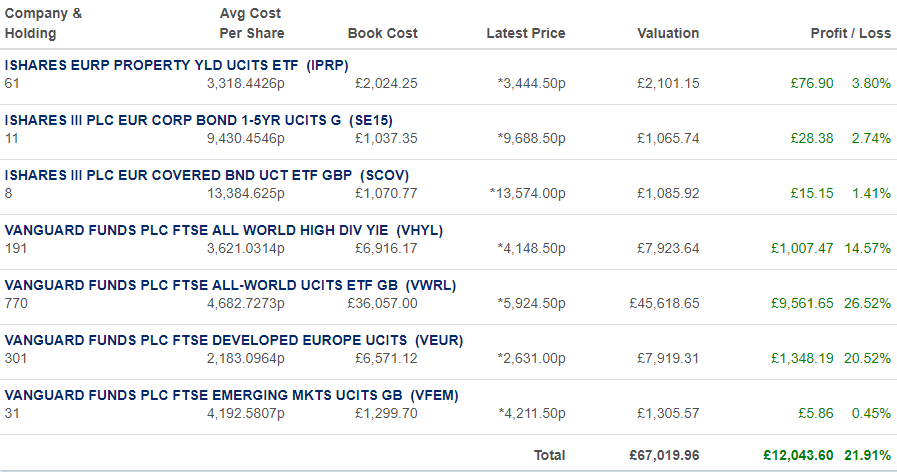

Ir štai, kaip atrodė taupyklė, jos pildymo metu:

(Tai dalis video, kurių likusieji nugulė mano @1procentas instagrame.)

Per 181 dieną (pusę metų) sutaupiau 505,58 eurų. Kas svarbiausia? Tai padariau netyčia. Aš nė nepastebėjau, kaip tai įvyko.

Kaip investuoti?

…Tuomet santaupas geriausiai investuoti, kad jų nesuvalgytų pinigų nuvertėjimas.

Mano tėvai ir seneliai, nudegę nuo „Sekundės“ ir kitų bankų po nepriklausomybės atgavimo, pinigų nekaupia institucijose. Jie tiesiog nusiperka ilgaamžius pirkinius – pinigus deda į namo ar kiemo remontą, verslų plėtimą.

…Ir tai nėra blogas investavimo būdas!

Tai labai gerai – visgi pinigų vertė neišeina iš mūsų šeimos turto (teritorijos), šie pirkiniai greitai nesusivartoja (naujas namo stogas, tikėtina, kad laikys bent 30 metų), o dažnu atveju medžiagų (trinkelių) ir darbuotojų (trinkelių klojėjų) kainos ateityje tik didės. Ir ne tik dėl infliacijos – dar ir dėl to, kad Lietuvoje nedidėja importuojamų prekių kiekiai, o potencialių darbuotojų mažėja. Ukrainiečiai, kad ir geri darbuotojai, visos Lietuvos aptarnauti nespės.

Taigi sutaupytus pinigus gali investuoti į tai…

…Kas išliks ilgam.

Pavyzdžiui:

- Žinias. Mano močiutė visą gyvenimą mokėsi, mokosi ir… Na, jai jau virš 80-ties, tačiau gyvena kaip karalienė ir sau gali tai leisti. Bet gali neklausyti mano močiutės – pagalvok savo galva.Tikėtina, kad išmokus geriau įsiminti informaciją, greitojo skaitymo, emocijų valdymo, pasitikėjimo savimi bei disciplinos ar kad ir ko tau norisi… Tai bus naudinga tau dar ilgus dvidešimtmečius.

- Namus, butus, žemes ir remontus. Automobiliai ir kompiuteriai (net kriptovaliutų kasimo mašinos) nusidėvi ir keičiasi greitai. Tačiau žemės, namų, butų – tikėtina, kad reikės ilgai. Net ir laikant, kad žemės galime gauti iš jūrų, o butų pristatyti viršun – šis turtas tvirtas.Turbūt dažnai geriausia pradėti nuo remonto. Kad ir įsitaisyti ant stogo saulės kolektorius, kurie tikėtina, kad atsipirks per 10-tį metų. Arba sutvarkyti kiemą, kad tavo ir kaimynų vaikams būtų saugiau žaisti. Arba bent jau susisukti namie LED lemputes, kurios brangesnės, bet šviečia šimtuskart ilgiau.Tada yra investavimas į žemę ir kitą nekilnojąmąjį turtą. Jei nieko apie tai nenusimanai, apie jį gali sužinoti iš šios knygos ir šio kurso – rekomenduoju abu, nes pažįstu šiuos mokytojus.

- Sveikatą. Nors ja reikia rūpintis visados, o ne tik kartą metuose… Dievaži, nu. Nepagailėk tų kelių eurų sveikesniems produktams. O taip pat…Yra juk ir ergonomiški stalai, prie kurio galbūt dirbi tu ar tavo darbuotojai. Yra tavo kojoms pritaikyti batai, kad nesusižalotum pėdų. Yra šviesos neskleidžiančios ir akių negadinančios skaityklės, jei daug skaitai. Yra kokybiškos ir nekurtinančios, bet garsą izoliuojančios ausinės. Yra nuo saulės saugantys ir vaizdo netamsinantys akiniai…Patikėk, galėčiau ant kiekvieno šio pavyzdžio uždėti po nuorodą, bet šiais laikais yra tiek patogumą suteikiančių stebuklų, kad tau turbūt neužtektų pinigų visam tam! Ar bent man pačiam neužtektų.Jei dėl žinių ir gyvenamos vietos esi ramus, lieka sveikata. Ir čia ribų protingam investavimui beveik nėra.

Svarbiausia čia taisyklė – žiūrėti, kad tikrai atsipirktų ir nebūtų eilinė reklamos apgavystė. Kaip tai atsirinkti, turbūt jau turi savo principų.

Taip pat sutaupytus pinigus gali investuoti į…

…Paskolas kitiems.

Realiai visas aktyvus investavimas yra skolinimas. Tai bankui, tai įmonei akcijų biržoje, tai valstybei per obligacijas, tai paprastam Lietuvos ar užsienio piliečiui.

Pasirinkimų yra daug, taigi geriau pasidalinsiu patikimomis vietomis, kur apie investavimą gali lietuvių kalba sužinoti daugiau:

Ar galiausiai, tiesiog žiūrėti, ką daro Povilas ar Baltic Mustache porelė. Jei dar žinai, kas Lietuvoje investuoja ir rodo savo pinigų statistiką viešai – parašyk komentaruose, man būtų smagu įtraukti į šį sąrašą.

Tiesa, svarbu! Iš knygų mokytis nerekomenduoju.

Knygose informacija pernelyg greitai pasensta. Knygas apie investavimą svarbu skaityti, bet tai svarbiau jau vėliau. Ieškoti juose kertinių principų, pasikartojančių sistemų… Konkrečių patarimų, kur padėti tuos pirmus 365 (ar 36,5, ar 3650…) eurus geriausiai ieškok internetu.

Ir tiesiog pabandyk.

Tai be galo svarbu. Čia ir slypi ta didžiausia klaida, kurią gali padaryti. Investuoti, kaip ir kepti blynus, išmoksi tik investuodamas. Na… Tai yra… Kepti blynus išmoksi kepdamas blynus, be abejo. Tai turėjau omenyje. Žodžiu, jaučiu, kad supranti, ką noriu pasakyti.

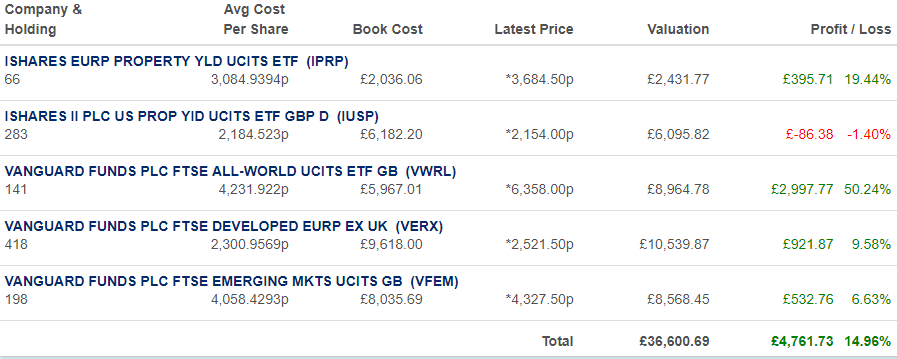

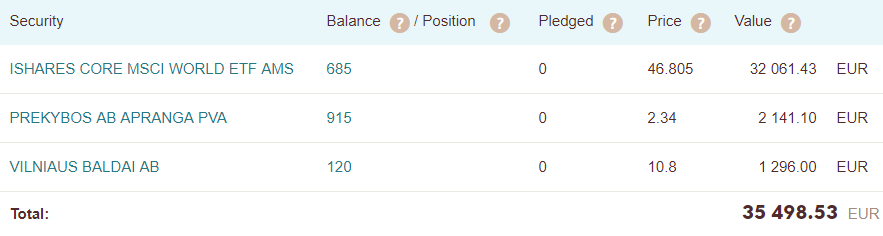

…Kaip aš šiuo metu investuoju savo pinigus?

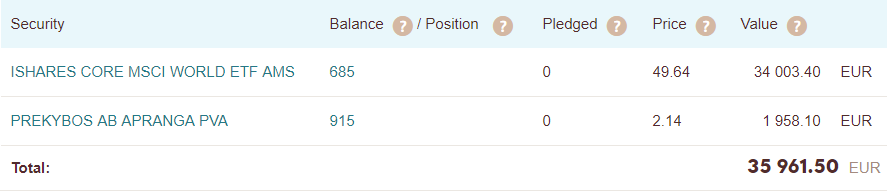

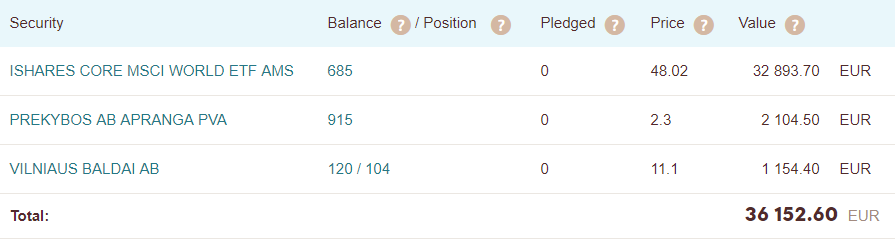

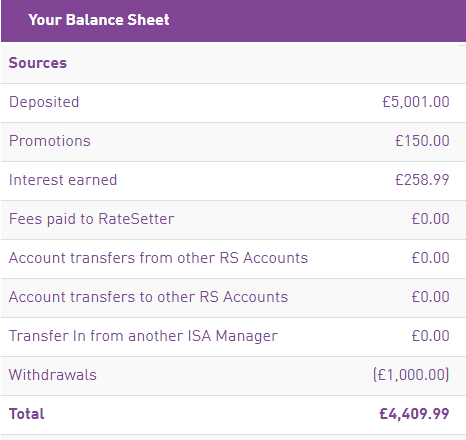

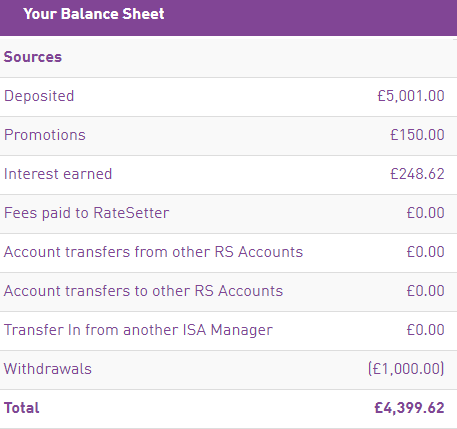

Investuoju į p2p paskolas.

Mano manymu tai lengviausias investavimo būdas – nereikia jokios individualios veiklos ar dar ko, investuoti (ir uždirbti!) gali jau nuo 5 eurų, o uždarbis iki 500 eurų ribos yra neapmokęstinamas. Kitaip tariant, valstybė nepaims 15% pelno nuo tavo tų 500 eurų. Tas pusė tūkstančio per metus yra pilnai tavo.

…Ir dar. Investavimas tarpusavio skolinimo būdu yra labai pasyvus. Aš esu baisus tinginys, taigi man tai patinka. Kartą pasirenki nustatymus ir, realiai, gali eit likusius metus skaičiuoti varnas. Užtruksi vos kelias valandas per metus.

Jei nori išbandyti p2p skolinimą Lietuvoje, Lietuvos gyventojams, tai gali padaryti per:

Ir dar Lietuvoje yra Rontgen, kurie specializuojasi į paskolas NT ir kurių pats nebandžiau, bet p2p investuotojų grupėje feisbuke girdėjau gerus atsiliepimus.

Beje, jei įdomu kodėl šie p2p tarpininkai duoda tuos eurus – tai jiems apsimoka, kad tu pas juos investuoji. Jie sau pasiima mažą procentą už tarpininkavimą.

Realiai gali tikėtis apie 8-12% metinės grąžos iš p2p investicijų.

Galiausiai…

Svarbiau ne tai, ką gali padaryti, o ta, ką padarysi.

„Jaunas amžius yra didžiausias investuotojo privalumas“

– Romanas, investuotojas iš Vilniaus

Taigi, o kaip tu?

Esi taupymo stadijoje? O gal investavimo? Kaip taupai, investuoji? Ir gal dar ką nors rekomenduotum pradedančiam taupytojui/investuotojui?

Pasidalink savo nuomone komentaruose žemiau!

Tavo draugas,

Debesyla

P.S. Spausk ir gauk 3 NEMOKAMUS podkastus (audio interviu): “3 išskirtiniai Lietuvos mokytojai dalinasi savo paslaptimis”. Skirta investuotojams ir besidomintiems saviugda.

{kind=link}

{kind=link}

{kind=link}