Finansinės nepriklausomybės progresas (mano portfelis 2021-05-01)

Intro

Naujas dviratis

Praeitą mėnesį įsigijau naują dviratį (matosi nuotraukoje). Per schemą, kur važinėt į darbą. Tai galutiniam rezultate turėtų gautis 35% pigiau. Tai vietoj 997,99£, turėčiau sumokėti tik ~650£. Pačio dviračio kaina 900£ ir dar 97,99£ už priedus.

Realiai tai pirmas pirkinys „išsimokėtinai“. Dabar moku po ~47 svarus per mėnesį, ir tai tęsis 12 mėnesių. Schema veikia tuo principu, kad dviratis priklauso teoriškai darbdaviui, tad darbdavys nuskaičiuoja iš manęs pinigus prieš mokesčius, t.y., man susitaupo 42%. Tačiau suėjus metams, reiks sumokėti 7% vertės schemos kūrėjams (~70£). Dviratis tampa third party nuosavybe. Galutiniam rezultate padaro 35% sutaupymą. Teisiškai dviratis man priklausys tik po 4 metų.

Praeitą dviratį pirkau 3-4 metų senumo. Bei pats per ~6 metus kasdienio naudojimo (nes naudojau ne tik į darbą, bet ir vietoj viešojo transporto) jau sudrožiau ir taisyklose daugiau laiko tekdavo praleisti nei važinėjant. O jau važiuojant irgi malonumas menkas, nes pastoviai kas nors nutinka. Pvz., per paskutinę 110+km kelionę reikėjo atjungti galinius stabdžius, kad tęsti kelionę.

Pirmoji pensijos mokesčių kompensacija

Rašiau, kad atsidariau Vanguard SIPP (asmeninė pensija) sąskaitą. Šį mėnesį pagaliau įkrito pirmoji mokesčių kompensacija (1 000£, kuri susidarė nuo pirmų pervestų 4 000£). Tai realiai užtrunka kaip skelbiama: apie 8 savaites nuo datos, kai įmokami pinigai.

Žinoma, paskui dar priklauso 1 000£, kai bus metinė deklaracija. Šita jau įkris nebe į pensijos sąskaitą, bet į mano asmeninę ir mokama kartą per metus.

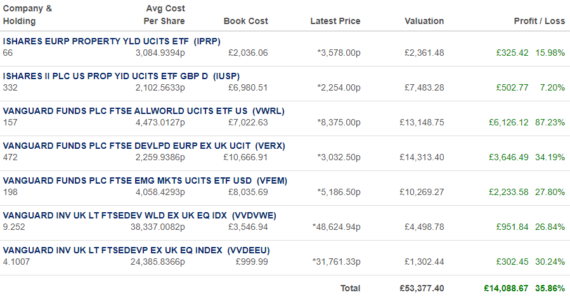

Akcijų įsigijimas

iWeb:

1 173.01£ (Vanguard All World (VWRL))

1 390.32£ (Vanguard FTSE Emerging Markets (VFEM))

Vanguard:

885.45£ (Vanguard FTSE Emerging Markets (VFEM))

329.13£ (Vanguard All World (VWRL))

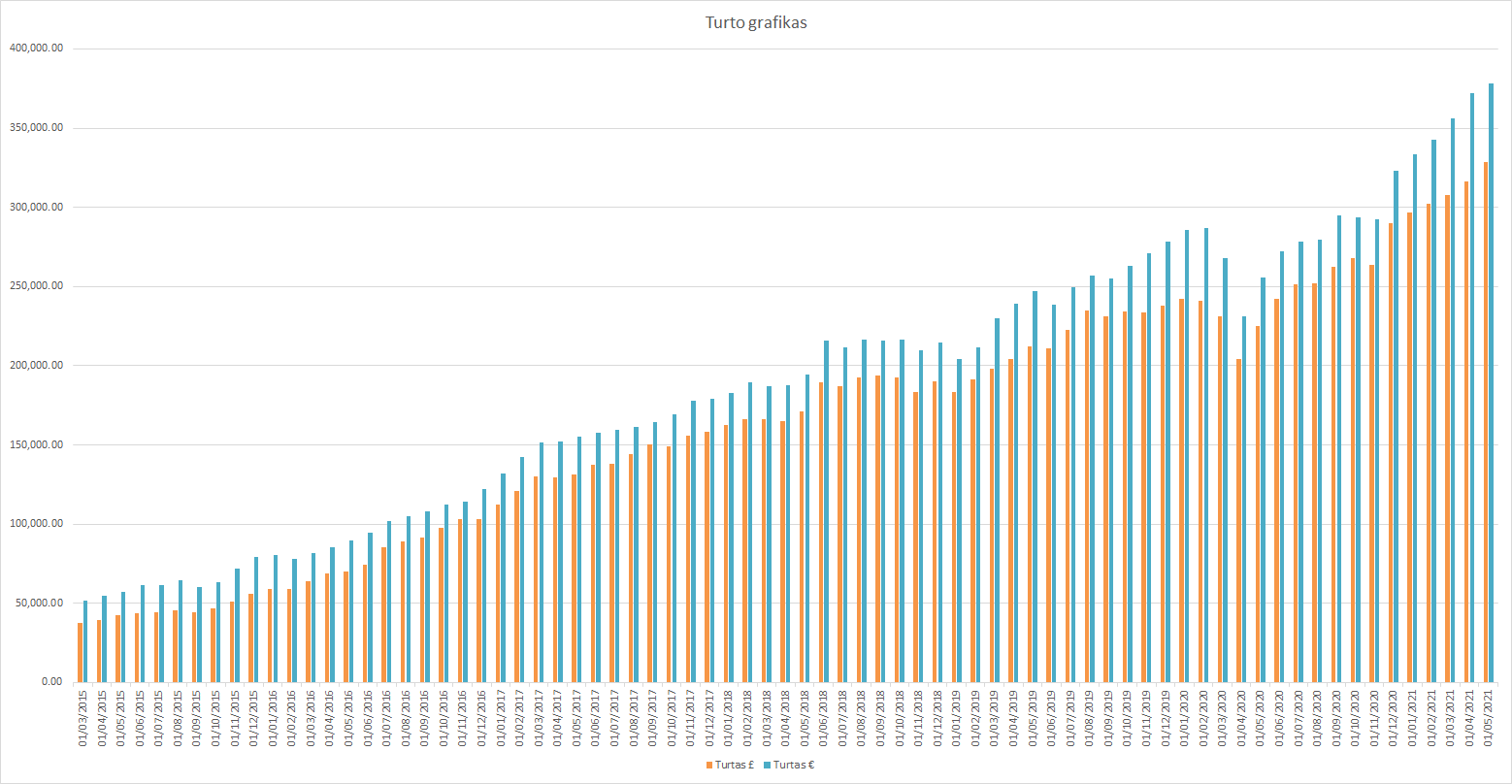

Finansinis turtas

Mano turtas 2021-05-01 dienai yra 328 855,41£ (+12 324,24) arba 1 305 225,01Lt (+19 952,50) arba 378 019,29€ (+5 778,64). Praeitas mėnuo.

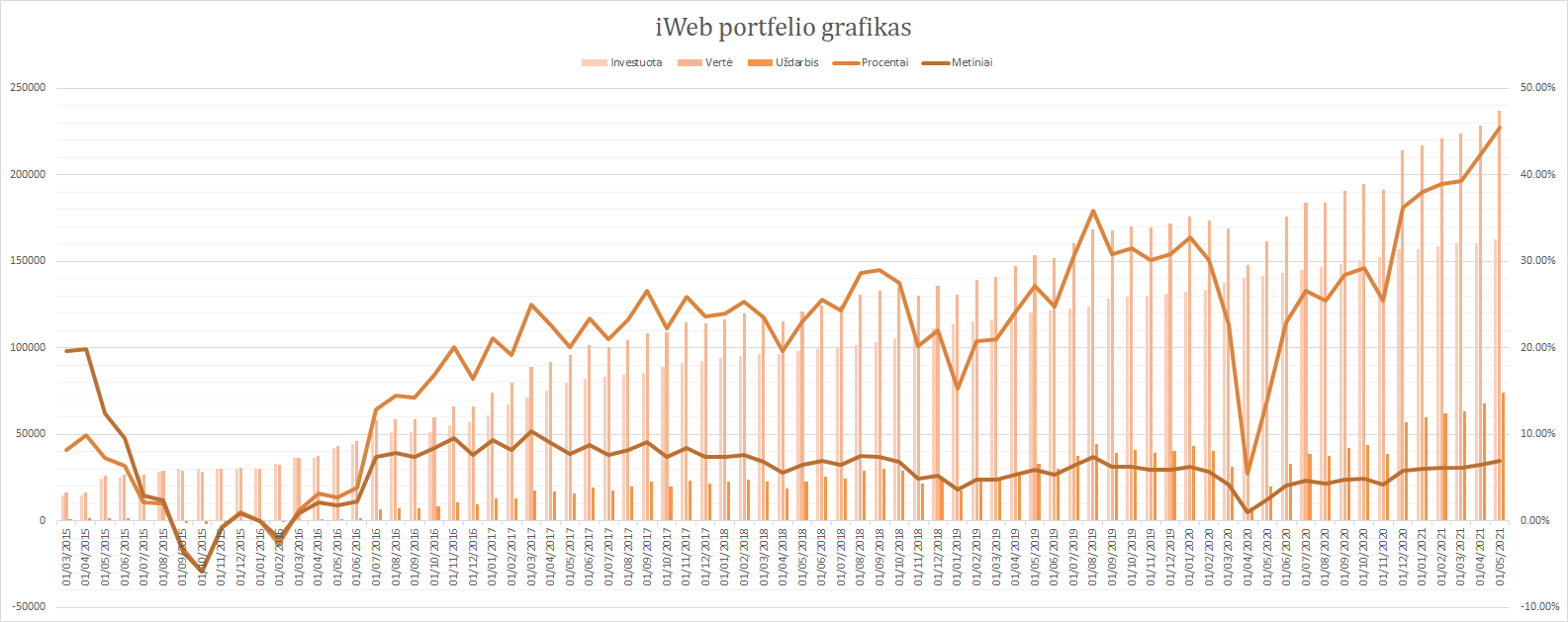

iWeb portfelis

Viso investuota 162 800.00£. Investavimo pradžia 2014-10-02. Dabartinė vertė 236 898,57£ (+74 098,57£ 45,52%) (lentelėse, skiltyje statistika, matoma procentinė išraiška nėra teisinga).

Statistika

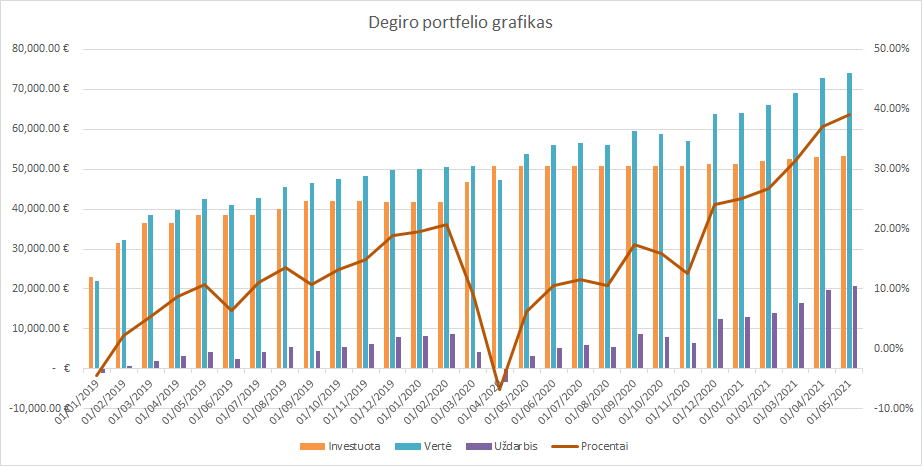

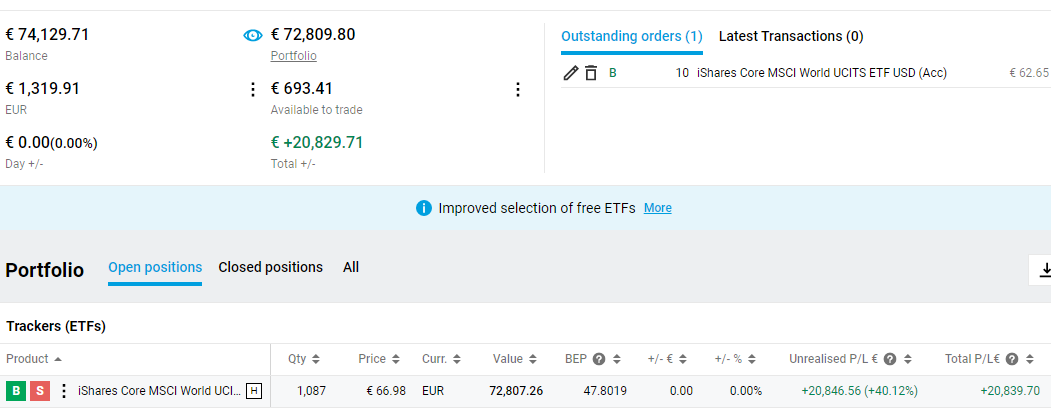

Degiro

Degiro

Viso investuota 53 300€, vertė 74 129,71€ (+20 829,71€ +39,08%). Investavimo pradžia: 2018-10-12.

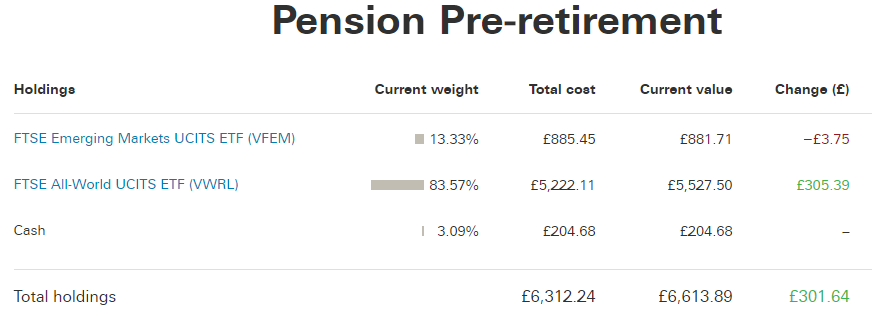

Vanguard

Viso investuota 6 300£, vertė 6 613,80£. Investavimo pradžia 2021-05-05.

Išlaidos

Sutaupyta 62,4% pajamų.

Labas,

jei dviratį įsigijai išsimokėtinai per 4 metus, galvoji, kad vis dar nepasieksi finansinės nepriklausomybės per šį laikotarpį? Ar apskritai palaidojai mintį apie ankstyvą pensiją?

Labas, Darius 🙂

Dviratis išsimokėtinai per 1 metus. Tiesiog, sutartys yra tokios, kad dviratis man nepriklauso 4 metus. Čia viskas eina per įstatymus ir mokesčių lengvatas. Sutartys yra tokios, kad aš nuomoju dviratį iš darbdavio. Kai jau sumoku visą dviračio kainą (tas įvyksta per 12ka mėnesių), tada sumoku 7% vertės užstatą schemos kūrėjui. Mano darbdavys perleidžia dviratį jam. Aš tada toliau „nuomoju“ dviratį, bet dabar jau iš schemos kūrėjo, o ne darbdavio. Bet nuomos kaina 0£/mėn (tai tik tas užstatas yra nuoma). Kai sueina keturi metai, aš galiu arba atsiimti 7% užstatą, arba priduoti dviratį sunaikinimui (recycle).

Svarbus niuansas tas, kad dviratis man nepriklauso ir teisiškai nėra jokio įpareigojimo tą dviratį man kada nors perduoti (net ir po 4 metų nėra tokio įpareigojimo). Bet šiaip 100% iki šiol dviratis atitenka pirkėjui.

Dabar apie praktiškus dalykus: dviratis yra mano, galiu parduoti bet kada. Jei išeinu iš darbo, privalau sumokėti dviračio likutį su pinigais po mokesčių – bet tada, berods dviratis iškart jau man atitenka ir dingsta visa aukščiau minėta nuomos logika.

Pokyčiai su darbu bus kitų metų liepą. Tikslas mano buvo tris metus padirbti, kas bus šių metų spalio pačioj pabaigoj, bet dėl mokesčių ir kitų dalykų geriau gaunasi nustoti dirbti liepą.

Šiuo metu nesu 100% nusprendęs, kas būtent bus. Ypač, kad dabar galvoju, kad galbūt mėginsiu pakeisti darbą šį mėnesį (tas darbas ateitų su labai daug papildomų pinigų akcijų forma). Bet variantai yra, kad arba visai nustoju dirbti, arba pereinu į 3 dienas per savaitę (šitas variantas leistų kasdien gyventi kitoj šaly net jei tai brangiausios Europos šalys, o tada visai nustoti dirbti, kai į pigesnes šalis būtų metas).

Taip pat, šiuo metu aktyviai datinu, kas galėtų pakoreguoti planus.

hi

idomu butu daugiau isgirsti apie Vanguard, kodel pasirinkai, kokie privalumai-trukumai ir t.t.

aciu

Labas, Jurgis 🙂

1. Mokesčiai vieni iš mažiausių – čia iki tol, kol portfelis neperlipa ~60 000. Todėl, kad aptarnavimo mokestis yra 0,15% => Tai 60 000 * 0,0015 = 90£ per metus.

2. Jau pradėjęs naudoti supratau, kad realiai tai dar geriau nei įsivaizdavau. Pvz., nustatęs esu periodinį investavimą: 300 į pasaulio indeksą ir 100 į emerging markets. Sumos mažos, bei du pirkimai. Bet nieko papildomai nekainuoja. Tarkim, iWeb taip neapsimokėtų, nes kiekvienas atskiras sandėris būtų 5£. Be to, daug kartų investavau po po 100-200 ir taip kasdien (kad išleisti tas dideles pradines sumas), kad išvidurkinti kainą 🙂

3. Vanguard patikima kompanija ir žinojau, kad inai turės būtent tuos ETF, kuriuos noriu pirkti. Perku tuos pačius, ką ir ISA sąskatioje.

Trūkumai:

1. Galima rasti pigesnių platformų, kai perkopiama 60k riba.

2. Galima pirkti tik Vanguard fondus/ETF.

Jums puikiai sekasi, sėkmės investavime ir kelionėse!

Labas, sprendimas 🙂

Dėkui. Ir jums viso ko geriausio!

Nesuprantu kodėl tokia maža grąža, Jūs beveik dvigubai atsiliekate nuo tiesiog SPY ETF. (nuo 2014.10). Galbūt vertėtų parašyti straipsnį apie padarytas klaidas ir kaip išvengti tokio didelio atsilikimo.

Labas, crash 🙂

1. Dvigubai tai čia nuo kokių skaičių prie kokių?

2. Bei iš kur mano portfelio grąža buvo paskaičiuota? (jei žiūrima į procentus tose lentelėse, ten visad būna prierašas, kad jie nėra teisingi. Pvz., jei aš gaunu dividendų ir juos investuoju, tai ta suma iškart dingsta iš pelno).

3. SPY ETF čia tik S&P 500 jame yra. Ar teisingai suprantu?

Taip, 2020 mano grąža buvo tikrai mažesnė nei dauguma indeksų (bet esu skaičiavęs 2017 ar 2018 berods ir grąža buvo realiai ta pati kaip pasaulio indeksas (ar S&P 500, nepamenu su kuriuo lyginau) nuo investavimo pradžios. Apmaudu, kad paskaičiuoti labai sudėtinga, o platformos to nedaro automatiškai).

Detaliai neskaičiavau dėl 2020 metų, bet keletas akivaizdžių priežasčių:

1. Pernai metais bandžiau taiminti market truputį – neinvestavau maksimaliai visų pinigų, kiek galėjau. Taigi, didėjo po truputį cash. Kas dabartinėm kainom brangiai kainuoja (iš lempos spėčiau kokių 5-9k). To nebedarau 🙂 Manau, kad pagaliau pasimokiau. Dabar investuoju kas mėnesį būtent tą sumą, kurią pavyko sutaupyti.

2. Pas mane yra REITs (nekilnojamasis turtas), tas mažino mano return per COVID. Jų kainos vos tame lygyje, kai esu ne minuse, o pirkta tai seniai.

3. Pas mane yra bondų, tas mažina returns.

4. S&P500 man regis turėjo geriausias grąžas iš visų indeksų pastaraisiais metais. Tačiau pas mane tai sudaro turbūt < 40% portfelio, kas natūraliai keičia, kiek pelno susidaro.

5. Visad nemaža portfelio dalis yra grynieji (net nepaisant 1mo punkto). Kartais jie yra visiškai neinvestuoti, arba dalis jų uždirba ~3%. Pvz., tarkime turiu 20k grynais, ir ta darau 7 metus. Tai tas pavirstų į 40k+ skaičiuojant su 10% grąža. Tačiau vietoj to, tie pinigai nedirba.

Ne maksimalus uždirbimas nėra priežastis keisti strategiją. Man asmeniškai geriau mažiau, bet turėti diversifikaciją. Nesiginčysiu, kad visos įmonės nėra vis labiau ir labiau global, bet kartu returns vis tiek skiriasi tarp skirtingų vietovių/turto klasių, kas reiškia, kad vis dar prasminga diversifikuotis, o ne dėti viską į vieną krepšį.

Surasi damą, Povilai, kažkiek pasikeis upės tėkmė. Bet nepatikėsi, kai atsiranda pipirai, upė sugeba pakeist tekmės kryptį. Gyvenimas up-side down 🙂 visokeriopos sėkmės tau, bičiuli!

Labas, besočiai 🙂

Gyvenime visad yra vietos pokyčiams. Dėkui! 🙂

Gerų investicijų!

„1. Dvigubai tai čia nuo kokių skaičių prie kokių?”

nuo 2014.10 iki dabar. Imant šį skaičių (+74 098,57£ 45,52%). Ir aš pasakiau dvigubai pamažindamas dar skaičių, nes yra dar kitos Jūsų investicijos kur sunku paskaičiuoti bendrą grąžą, nes kitaip būtų trigubas atilikimas nuo tiesiog SPY ETF’o.

„2. Bei iš kur mano portfelio grąža buvo paskaičiuota? (jei žiūrima į procentus tose lentelėse, ten visad būna prierašas, kad jie nėra teisingi. Pvz., jei aš gaunu dividendų ir juos investuoju, tai ta suma iškart dingsta iš pelno).”

Būtent, kad pas Jus labai sunku pamatyti paprastai ir elementariai kokia VISO portfelio grąžą.

„3. SPY ETF čia tik S&P 500 jame yra. Ar teisingai suprantu?”

Taip.

„Detaliai neskaičiavau dėl 2020 metų, bet keletas akivaizdžių priežasčių:

1. Pernai metais bandžiau taiminti market truputį – neinvestavau maksimaliai visų pinigų, kiek galėjau. Taigi, didėjo po truputį cash. Kas dabartinėm kainom brangiai kainuoja (iš lempos spėčiau kokių 5-9k). To nebedarau Manau, kad pagaliau pasimokiau. Dabar investuoju kas mėnesį būtent tą sumą, kurią pavyko sutaupyti.”

Timinti market nėra labai bloga įdėja norint gauti ekstra grąžos, bet reikia įdėti truputi darbo, kad žinoti kaip tai daryti. Išmokti pačios elementariausios techninės analizės ir stebėti sezoniškumo grafikus. Kaip minimum galima turėti taisyklę „perku tik per raudoną dieną ir kai indekso banga būna į apačia.” 🙂 Bet čia jau papildomas laikas ir aišku ne faktas kad visada pavyks pataikyti laiku, nes nieks nežino ateities.

„2. Pas mane yra REITs (nekilnojamasis turtas), tas mažino mano return per COVID. Jų kainos vos tame lygyje, kai esu ne minuse, o pirkta tai seniai.”

Kai vėl grįš REIT ciklas tai atsigaus return.

„3. Pas mane yra bondų, tas mažina returns.”

Klasika. Gal kada nors padės bondai portfeliui…

„4. S&P500 man regis turėjo geriausias grąžas iš visų indeksų pastaraisiais metais. Tačiau pas mane tai sudaro turbūt < 40% portfelio, kas natūraliai keičia, kiek pelno susidaro."

O Jūs atsižvelgiate, kad kitose ETF yra daug tokių pačių akcijų ir tai gali būti tik diversifikacija dėl diversifikacijos? Arba pavyzdžiui jeigu kris JAV tai kris ir europos kompanijų akcijų kainos? nes koreliacija labai stipri.

"5. Visad nemaža portfelio dalis yra grynieji (net nepaisant 1mo punkto). Kartais jie yra visiškai neinvestuoti, arba dalis jų uždirba ~3%. Pvz., tarkime turiu 20k grynais, ir ta darau 7 metus. Tai tas pavirstų į 40k+ skaičiuojant su 10% grąža. Tačiau vietoj to, tie pinigai nedirba."

Bet spėju pasitaikius rimtai rinkos korekcijai turėtumėte kur padėti tuos pinigus.

"Ne maksimalus uždirbimas nėra priežastis keisti strategiją. Man asmeniškai geriau mažiau, bet turėti diversifikaciją. Nesiginčysiu, kad visos įmonės nėra vis labiau ir labiau global, bet kartu returns vis tiek skiriasi tarp skirtingų vietovių/turto klasių, kas reiškia, kad vis dar prasminga diversifikuotis, o ne dėti viską į vieną krepšį."

Sutinku dėl maksimalaus uždarbio, bet toks atsilikimas jau didokas todėl man ir įdomu kame reikalas. Galbūt per didelė diversifikacija ar dar kažkas.

Gaila, kad ETF portfelyje yra kaip suprantu europinio tipo ir jiems negalima pardavinėti opcionų, nes tai būtų efektyvesnis kapitalo išnaudojimas. Bet kaip suprantu čia todėl, nes europiečiams negalima pirkti JAV ETF'u? Jeigu taip tai yra vienas būdas kaip tai daryti tik reikia pirkti minimum 100 akcijų.

Labas, crash 🙂

>>nuo 2014.10 iki dabar. Imant šį skaičių (+74 098,57£ 45,52%).

Bet taip negalima daryti. Pvz., tarkime per 3 mėnesius 2014 investavau 10 000. Juos investavau nebūtinai spalį. Bet tarkime, kad juos investavau 2014-01-01. Vadinasi, jie išbuvo metus. Tarkime grąža yra 10% metinių. Tuomet pirmais metais tai būtų 1k, antrasi būtų 1,1k, ir t.t.

Esmė, kad didžioji dalis pinigų nebuvo investuota 2014, 2015, 2016 ir t.t. Todėl tas procentinis skaičius „45,52%” beprasmis šiame kontekste. Jis tik leidžia pamatyti, kokia portfelio dalis yra prieaugis lyginant su investicijomis.

>>Būtent, kad pas Jus labai sunku pamatyti paprastai ir elementariai kokia VISO portfelio grąžą.

Kodėl pas mane? Tiesiog platformos to nesiūlo. Nei Degiro, nei iWeb to negali.

Juk neįvestuosiu kasmet tik sausio pirmą dieną, kad būtų lengviau paskaičiuoti. Beje, ką vis tiek tektų daryti rankomis pačiam. Bet tokiu atveju, tai būtų gana lengva.

Naujausiame įraše pasidalinau, kad Vanguard gali! Pvz., bendra grąža yra 2,8%, bet metinė 4,6% (toks skirtumas didelis tarp procentų, nors dar tik 3 mėnesiai kaip ten investuoju!).

>>O Jūs atsižvelgiate, kad kitose ETF yra daug tokių pačių akcijų ir tai gali būti tik diversifikacija dėl diversifikacijos? Arba pavyzdžiui jeigu kris JAV tai kris ir europos kompanijų akcijų kainos? nes koreliacija labai stipri.

Taip, būtent todėl neinvestuoju tiesiogiai į S&P 500. Bei invesutojų atskirai į Europą, Emerging markets ir kitur. Taip mažinu portfelio priklausomybę nuo JAV akcijų bei paprasčiausiai diversifikuoju riziką.

>>Bet spėju pasitaikius rimtai rinkos korekcijai turėtumėte kur padėti tuos pinigus.

Papildomą prieaugį suinvestavau pakilime, nes aišku, kad geriausias laikas investuoti dabar ir taiminimas buvo klaida.

Kitas svarbus niuansas tas, kad man svarbu turėti grynaisiais bent 2 metų pragyvenimo išlaidas. Kitu atveju, galėtų liūdnai baigtis mėginant gyventi iš investicijų, jei krizė staiga ateitų. Taigi, grynieji privalo stovėti prastovose.

>>Sutinku dėl maksimalaus uždarbio, bet toks atsilikimas jau didokas todėl man ir įdomu kame reikalas. Galbūt per didelė diversifikacija ar dar kažkas.

Manau, kad po paaiškinimo apie metinius vs portfelio procentus tapo aišku, kad atsilikimo nėra arba jis mažas (2020 tikrai buvo, dėl praeitame komentare išvardintų priežascių, kurių esmė diversifikacija bei cash turėjimas saugumui užsitikrinti).

>>Gaila, kad ETF portfelyje yra kaip suprantu europinio tipo ir jiems negalima pardavinėti opcionų, nes tai būtų efektyvesnis kapitalo išnaudojimas. Bet kaip suprantu čia todėl, nes europiečiams negalima pirkti JAV ETF’u? Jeigu taip tai yra vienas būdas kaip tai daryti tik reikia pirkti minimum 100 akcijų.

Nelabai supratau apie ką čia – teisiog man turbūt trūksta žinių.

Vienintelis rizikingesnis dalykas, ką planuoju, tai margin loan. Labiausiai tikėtina, kad pasiekus 100k €, perkelsiu viską į Interactive brokers iš Degiro.

Taip pat, rizikingos investicijos nėra leidžiamos ISA sąskaitoje (čia ta kur ~184k £).

„Bet taip negalima daryti. Pvz., tarkime per 3 mėnesius 2014 investavau 10 000. Juos investavau nebūtinai spalį. Bet tarkime, kad juos investavau 2014-01-01. Vadinasi, jie išbuvo metus. Tarkime grąža yra 10% metinių. Tuomet pirmais metais tai būtų 1k, antrasi būtų 1,1k, ir t.t.”

Koks man skirtumas kada ką investavote, juk aiškiai parašėte savo grąžą. Ar čia atėjus Jūsų skaitytojas turi dar super sudėtingus skaičiavimus atlikinėti, kad suprasti kaip jums sekasi? Aišku naujokėlis mato tūkstančius eurų ir galvoją, kad čia Povilas kietas investuotojas, bet man įdomu kokia konkreti jūsų portfelio grąža, o ne tiesiog didelio uždarbio santaupos.

„Esmė, kad didžioji dalis pinigų nebuvo investuota 2014, 2015, 2016 ir t.t. Todėl tas procentinis skaičius „45,52%“ beprasmis šiame kontekste. Jis tik leidžia pamatyti, kokia portfelio dalis yra prieaugis lyginant su investicijomis.”

Taip ir tas prieaugis kaip jau ir sakiau yra labai atsiliekantis nuo tiesiog klasikinio SPY etf.

„Kodėl pas mane? Tiesiog platformos to nesiūlo. Nei Degiro, nei iWeb to negali.

Juk neįvestuosiu kasmet tik sausio pirmą dieną, kad būtų lengviau paskaičiuoti. Beje, ką vis tiek tektų daryti rankomis pačiam. Bet tokiu atveju, tai būtų gana lengva.

Naujausiame įraše pasidalinau, kad Vanguard gali! Pvz., bendra grąža yra 2,8%, bet metinė 4,6% (toks skirtumas didelis tarp procentų, nors dar tik 3 mėnesiai kaip ten investuoju!).”

Todėl kad pas Jus. Darote tinklapį, rodote savo rezultatus tai ir pasistenkite aiškiai ir elementariai pateikti savo uždarbio rezultatus, o ne beprasmius skaičiukus kaip pats sakote. Juk tai nėra sunku padaryti, kam čia tas brokeris.

„Taip, būtent todėl neinvestuoju tiesiogiai į S&P 500. Bei invesutojų atskirai į Europą, Emerging markets ir kitur. Taip mažinu portfelio priklausomybę nuo JAV akcijų bei paprasčiausiai diversifikuoju riziką.”

Neskaitote ką rašau, S&P 500 kompanijos yra ir kituose ETF ir didžiausios kompanijos sudaro didžiausią svorį. Ir kai kris JAV kris ir europa nes stipri koreliacija. Taip kad jūsų diversifikacija yra iliuzija. Jau pats ETF yra labai gera diversifikacija, daug ETF čia jau sviestas svestuotas.

„Papildomą prieaugį suinvestavau pakilime, nes aišku, kad geriausias laikas investuoti dabar ir taiminimas buvo klaida.”

sveikinu…

„Kitas svarbus niuansas tas, kad man svarbu turėti grynaisiais bent 2 metų pragyvenimo išlaidas. Kitu atveju, galėtų liūdnai baigtis mėginant gyventi iš investicijų, jei krizė staiga ateitų. Taigi, grynieji privalo stovėti prastovose.”

Panašu į paranoja turint tokį kapitalą vienam žmogui. Kitas dalykas, kad gal jau laikas pasimokyti kažko naujo, pvz.: kas tai yra portfolio hegde krizės atveju.

„Manau, kad po paaiškinimo apie metinius vs portfelio procentus tapo aišku, kad atsilikimo nėra arba jis mažas (2020 tikrai buvo, dėl praeitame komentare išvardintų priežascių, kurių esmė diversifikacija bei cash turėjimas saugumui užsitikrinti).”

Niekas man netapo aišku, nes jus ir pats nežinote savo tikros gražos. Kol kas ką aš matau iš pateiktos informacijos, tai atsiliekate dvigubai nuo indekso.

„Nelabai supratau apie ką čia – teisiog man turbūt trūksta žinių.”

Va tai ir yra svarbiausia Povilai. Aš apie tris metus jau užsuku į šitą tinklapį ir būtent prieš tiek laiko aš pradėjau domėtis akcijomis ir man buvote didelė motivacija, net keista dabar tai rašyti. Bet absoliučiai sustojote vietoje. Jūs man kaip koks pensininkas kuris ar nenori ar tingi pasimokyti kažko naujo. Taip investicijos turi būti nuobodžios, bet negi taip jau neįdomu išmokti kaip efektyviau išnaudoti tokį kapitalą, kaip jį išsaugoti per krizes ir t.t. Juk tai žiauriai įdomu. O čia tas pats per tą patį, dar ir pasirodo informacija klaidinga ir neįmanoma suprasti kokie tikri rezultatai, nes pasirodo brokeris kaltas.

Aš suprantu jeigu yra parodomi tikrai geri rezultatai, aiškiai, suprantamai apiforminta ir skaitytojas gali pažiūrėti kaip į puikų pavyzdį ir mokytis iš Jūsų, klausti, diskutuoti. O čia košė kažkokia ir niekas neaišku. Kokia viso to prasmė. Žodžiu žinau, kad mano žinutė niekos nepakeis ir toliau bus tas pats per tą patį, bet tiesiog išsakiau savo nuomonę.

Labas, crash 🙂

Neturiu nieko prieš, kai žmogus kažką klausinėja, sako, kad grąža maža ir pan., bando nurodyti padarytas esmas/įsivaizduojamas klaidas.

Bet šito komentaro tonas yra nepriimtinas. Puikiai paaiškinau priežastis, kas ir kaip. Pamėginsiu dar kartą. Bet, jei tonas pasikartos, tai bus banas.

Skaičiuoti yra labai sudėtinga. Reikia sudėti tikslias dienas, kada pinigai buvo išnešti. Naudoti mandras excel formules ir pan. (kurių teisingumo nė pats negali patikrinti, nes per sudėtinga, tik kompiuteris gali paskaičiuoti). Kaip rašiau, kartą tą padariau 2017 ar 2018. Užteko, ir daugiau nebesinori. Parodė, kad mano grąža buvo vidutinė kaip indeksų.

Dabar pamėginsiu dar kartą paaiškinti, koks yra skirtumas tarp metinių ir bendrų procentų.

Jei 2014 investavau 10 000, ir vidutinė grąža buvo 10, tai po 7 metų turiu turėti 20,079.20. Visas uždarbis būtų 101%. Problema ta, kad mano atveju, akivaizdu, kad investuota 165 600.00£ į iWeb (bet nėra žinoma kada). Kad dabartinė vertė 241 290,80£, kitaip tariant bendras prieaugis yra +75 690,80£ (45,71%). Esminis niuansas, tai nereiškia, kad aš turėjau 165 600 investavęs 2014-01-01. Nes tada mano portfelis šiandienai turėtų būti 332,511.58 (skaičiuojant 10% metinį prieaugį 7 metus) vietoj 241 290,80£. Būtent tą bandai pasakyti, kaip pas mane nėra 332k.

Sudėtingas tame, kad metinis procentinis prieaugis (žinoma, ir prieaugio suma išreikšta valiuta) priklauso nuo to, kada pinigai buvo įnešti. Pvz., tarkime 2014 įnešiau 10k, o 2021 įnešiau likusius 155,6k. Juk nesitikės niekas, kad turėjau uždirbti tiek, kiek žmogus, kuris 2014 įnešė visus 165,6 ir leido pinigams augti 7 metus.

Tikiuosi tai pagaliau paaiškina, kodėl paskaičiuoti sunku, bei, kad realus metinis uždarbis ženkliai didesnis.

Beje, puikiai sutinku, kad būtų puiku tokius skaičius pateikti.

———–

Mano tikslas yra pasyviai investuoti (indeksai), turėti diversifikuotą portfelį. Mano tikslas nėra turėti populiarų blogą, nėra uždirbti daugiausia, nėra žinoti detaliai visus įmanomus investavimo būdus.

Baninkite. Nieko neprarasiu.

„Neturiu nieko prieš, kai žmogus kažką klausinėja, sako, kad grąža maža ir pan., bando nurodyti padarytas esmas/įsivaizduojamas klaidas.”

Jokių įsivaizduojamų klaidų aš nesugalvojau. Buvo aiškiai parašyta portfelio grąža, aš įsijungiau SPY grafiką ir pamačiau, kad atliekate trigubai nuo indekso, bet kadangi pas jus pilna kitokių vietų kur investuojate tai sumažinau atsilikimą iki tik dvigubai, nes mačiau ir kitur yra uždarbiai, todėl ir parašiau gal vertėtų parašyti straipsnį kodėl toks atsilikimas ir apie klaidas. Aš gi nežinojau, kad šitie skaičiai iš lempos paimti ir skaitytojas net realiai negali įvertinti kaip jums sekasi investuoti ir kokia grąža. Deje 99.9% žmonių kurie rašo apie finansus absoliučiai nusišneka, o kiti dar žmonės ims ir pradės kartoti tokias pačias klaidas. Nepamirškite, kad rašoma informacija yra vieša ir aš kai buvau visiškas grybas prieš keletą metų, tai man čia buvo kosmosas ir vos ne etalonas lietuvos investavimo, aišku dabar tik juokas ima iš šito tinklapio. (motyvacijai užbaninti)

„Kad dabartinė vertė 241 290,80£, kitaip tariant bendras prieaugis yra +75 690,80£ (45,71%).”

Tai yra FAKTINIS jūsų uždarbis, viskas man daugiau niekas neįdomu, jokie ten laikai ar ultra formulės. Investuojate nuo 2014 iki dabar grąža yra +45,71%, tai faktinė grąža per visą invesavimo laikotarpį, tai yra tiek kiek užaugo kapitalas ir vidurkis yra 6,53% per metus. Ir nesvarbu ar 20% per pirmus metus, o tik po to 5% ir atvirkščiai ir kada kiek įnešta, esmė galutinis rezultatas. Paprastam žmogui tik tiek ir reikia žinoti „kiek šitas žmogus įdėjo savo pinigų ir kiek va yra dabar ir koks to skirtumas”. Todėl ir pasakiau, kad yra didelis atsilikimas ir man aišku kodėl jis yra, bet jau nesvarbu.

„Mano tikslas yra pasyviai investuoti (indeksai), turėti diversifikuotą portfelį. Mano tikslas nėra turėti populiarų blogą, nėra uždirbti daugiausia, nėra žinoti detaliai visus įmanomus investavimo būdus.”

Taip ir rašykite po kiekvienų nauju postu, nes nepamirškite, kad yra skirtingų žmonių ir žmogelis ateis pažiūrės į jūsų tūkstančius ir galvos „o va čia tai geras, jis tikrai žino ką daro ir yra kietas inestuotojas”, kai realiai taip nėra. Duokit skaitytojui suprasti, kad skaičiai yra lempiniai ir tai yra tik viešas jūsų excelis. Viso gero, galit iš tikro ne banint, nes neberašysiu daugiau.

Palinkėsiu sutvarkyti šitą jovalą ir jeigu jau rašyti blog’ą, tai kad būtų bent minimaliai naudos. Bye

>>tai man čia buvo kosmosas ir vos ne etalonas lietuvos investavimo, aišku dabar tik juokas ima iš šito tinklapio. (motyvacijai užbaninti)

Gal juokas ir ima, bet tonas pasikeitė. Vadinasi, kad suveikė. Kartoju dar kartą, nieko prieš neturėjau prieš pačius klausimus. Tik apie patį toną praeito komentaro.

>>Tai yra FAKTINIS jūsų uždarbis, viskas man daugiau niekas neįdomu, jokie ten laikai ar ultra formulės.

Turėtų būti labai įdomu. Jei iš praeito pavyzdžio nesupratai, kodėl tai esminis dalykas. Pakartosiu dar kartą, kaip veikia palūkanos.

Tu bandai lyginti mano faktinį uždarbį su metiniu S&P prieaugiu, lyg mano visi 165,6k buvo investuoti 2014-01-01 (mini niuansas, bet pradžia 2014-10, tai realiai 2014 metus galima išbraukti).

Kaip manai, kodėl žmonėms siūlome investuoti kuo anksčiau? Nes kuo ilgiau pinigai gali augti, tuo jie daugiau uždirbs. Esmė, kad pvz., mano praeitą mėnesį suinvestuoti 8k nepraleido portfelyje realiai nė mėnesio, bet jau mažina mano faktinį procentinį uždarbį, jei kažkas mėgina tiesiog dalinti iš metų skaičiaus.

Kaip dar kitaip paaiškinti, kad norint lyginti su S&P 500 ar bet kuriuo kitu indeksu, reikia visų pirma įvertinti, kada pinigai buvo įnešti į portfelį. Dar kartą primenu tą patį pavyzdį. Tarkime 2014 investavau 10k, ir paskutinį mėnesį įmečiau 155,5k. Tai mano faktinis uždarbis būtų tik apie ~10k (kurie būtų susidarė nuo 2014 investuotų 10k pinigų). Mano visas portfelis būtų 175,5k.

Tuomet tu paimi ir sakai, bet Povilai, tavo portfelis nieko neuždirbo. 3 kartus mažiau nei indeksas! Kaip tai įmanoma? Tikrai turi būti akivaizdu iš pavyzdžio, kad lygini apelsinus su obuoliais. Indekso prieaugis matuojamas taip, kad, jei įmetei pinigus 2014-01-01 ir nieko neįdėjai, kas gavosi 2021-01-01. Tuo tarpu mano atveju, 2014 portfelis buvo tuščias lyginant su dabartine investuota suma. Tai dauguma pinigų jame neturėjo nieko panašaus nei 6,5 metus augti. Ir lygiai ta pati istorija kiekvienais metais. Tik maža dalis portfelio dirbo ilgą laiką.

>> Todėl ir pasakiau, kad yra didelis atsilikimas ir man aišku kodėl jis yra, bet jau nesvarbu.

Panašu, kad aišku tik, kodėl paskutiniai metai tokie buvo netikėti (dėl REIT, bond, taiming, didelio cach kiekio), bet ne kaip matematiškai veikia sudėtinės palūkanos (kas paaiškinta aukščiau).

>> Taip ir rašykite po kiekvienų nauju postu

Tas daug kur parašyta, užtenka nueiti „Pradėti čia” didelį mygtuką viršuje.

>> Duokit skaitytojui suprasti, kad skaičiai yra lempiniai

Kartoju dar kartą, kiekvienas įrašas paaiškina, kad procentai lentelėse nėra teisingi. Bei kiekvienam turi būti aišku, kad ~46% yra bendras uždarbis, o ne kokie nors metiniai procentai. Bei, kad negalima jų tiesiog imti ir dalinti iš 6,5 metų, kad gauti metinius.

Jei tai būtų taip paprasta, visad būtų pateikiami metiniai procentai. Visos platformos rodyti metinius procentus, o ne bendrą uždarbį, jei tai būtų taip paprasta.

>> Bye

Tikiuosi, kad bent apie sudėtines palūkanas ir portfelių grąžos skaičiavimą pasidomėsi. Sėkmės investuojant! Ir dėkui už visus ankstesnius klausimus.

Jei manimi nepasitiki, štai Vanguard paaiškinimas:

Your rate of return – Your personal performance uses a formula called internal rate of return (IRR), which is a pound-weighted return. IRR takes into account new money coming into your investment, as well as how long that money has been held. Don’t confuse your personal rate of return with those posted for funds and indices. The returns shown for funds & indices use a different, time-weighted calculation, which does not take cash flow in consideration.

Įdomu, kad priduria, kad net tokiu atveju, vis tiek sako, kad negalima lyginti su indeksais (bet čia jau paklaida manau, kad gana maža gautųsi ir galima lyginti per kelių metų laikotarpį). Manau, kad čia turi omeny tą patį, ką bandau paaišinti viršuje, kad indekso grąža tokia, tarsi niekas nesikeičia – ir svarbu tik laikas (time-weighted). Būtent todėl tau kyla noras dalinti iš 7. Tačiau realybėj investuojama yra tam tikra suma tam tikru laiku.

———-

Radau labai neblogą paaiškinimą apie visus metodus grąžos skaičiavimo: https://www.forbes.com/sites/baldwin/2020/05/29/comparing-your-stock-market-results-a-7-step-guide-to-performance-measurement/?sh=3d4a30f93f55

„Tikiuosi, kad bent apie sudėtines palūkanas ir portfelių grąžos skaičiavimą pasidomėsi. Sėkmės investuojant! Ir dėkui už visus ankstesnius klausimus.”

Panašu, kad pats tik dabar pradėjai domėtis 🙂 aš savo tikslą pasiekiau ir tu pripažinai, kad pats nežinai kokia reali grąža, vat ir viskas. Aš paėmiau pateiktą klaidingą informaciją ir pasiūliau parašyti kodėl toks atsilikimas, nu ok negali paskaičiuoti koks realus rezultatas, tai negali, nėra ką toliau ir šnekėti.

Labas, crash 🙂

>>Panašu, kad pats tik dabar pradėjai domėtis aš savo tikslą pasiekiau

Kad panašu, kad čia realiai kalbiesi su savimi. Absoliučiai viską ignoruoji, ką pasakau 🙂

Paskutinį kartą kartojuosi, ir toliau nebeatsakinėsiu į identiškus komentarus/klausimus.

Kaip skaičiuoti man yra aišku. Minėjau apie excelio formules (bei, kad buvau paskaičiavęs 2017 ar 2018 metais) ir tai yra būtent IIR formulė, kurią naudoja Vanguard ir kuri minima tam straipsnyje. Bet žinojimas to nesupaprastina proceso.

Maniau, kad tu būtent šito nesupranti, ar tiesiog manimi netiki, todėl pradėjau ieškoti išorinių nuorodų bei rodyti, kaip kitos įmonės tą daro. Man pačiam to nereikia, nes ir taip žinau 😉

Taip pat, pradėjau aiškinti sudėtines palūkanas, nes panašu, kad nebuvo supratimo apie tai, kad priklauso kokio tikėtis rezultato nuo to, kada būtent pinigai buvo investuoti. Bet, jei iš tiesų tą supranti, tai nereikėjo čia apsimetinėt, kad nesupranti ir klausti vis to paties. Negražu taip elgtis.

>>ir tu pripažinai, kad pats nežinai kokia reali grąža, vat ir viskas.

Tas vėl nėra tiesa. Tiesa ta, kad aš neteigiau, kad čia pateiktos kažkur metinės grąžos, o tu matei, ką norėjai matyti bei vis dar matai, ką nori matyti mano atsakymuose.

>>Aš paėmiau pateiktą klaidingą informaciją ir pasiūliau parašyti kodėl toks atsilikimas

Informacija nėra klaidinga, vėl kartoju. Visur akivaizdu, kad tai bendras pelnas. Kad procentai neteisingi lentelėse net yra prierašas kiekviename straipsnyje. Grįžtame prie to, kad matai, ką nori matyti.

>>nu ok negali paskaičiuoti koks realus rezultatas, tai negali, nėra ką toliau ir šnekėti.

Ir taip, ir ne. Juk mano investicijos realiai yra indeksai 🙂 Bei ką rodė praeiti skaičiavimai, rezultatai analogiški iki COVID (kurių skirtumus irgi paaiškinau praeitame komentare, kaip diversifikacija su REIT, bonds, t.t.).