Pora naujienų apie investavimą

Nauja platforma

Pirmiausia noriu pradėti nuo to, kad turbūt, čia nelaikysiu ir nekaupsiu pinigų. Bei, kad turbūt, tai prieinama tik UK gyventojams. Tačiau:

- Verta išmėginti platformą vien dėl sąskaitos atidarymo bonuso (iki gruodžio 31, 2021, duoda 50£ kiekvienam, ir dar 25£, jei per draugo/mano nuorodą). Bonusas duodamas per 5 darbo dienas. Jis išliks, jei bus įkelta ir išlaikyta bent 100£ sąskaitoje vienerius metus. Bonuso 75£ taip pat turi išlikti sąskaitoje metus. Žinoma, niekas negarantuos, kad investicijos nekris per metus. Tad galutinė „uždirbta” suma gali skirtis, bet manau, kad net ir kaip žiauriai akcijų rinka smuktų, prarasti pinigų neįmanoma, jei įkeliama tik 100£.

- Niekad anksčiau nebuvau naudojęs platformos, kur galima pirkti akcijas dalimis. Taip, žinojau, kad tokios yra, bet nebuvau naudojęs. Pvz., galima įsigyti 1,8545 ETF.

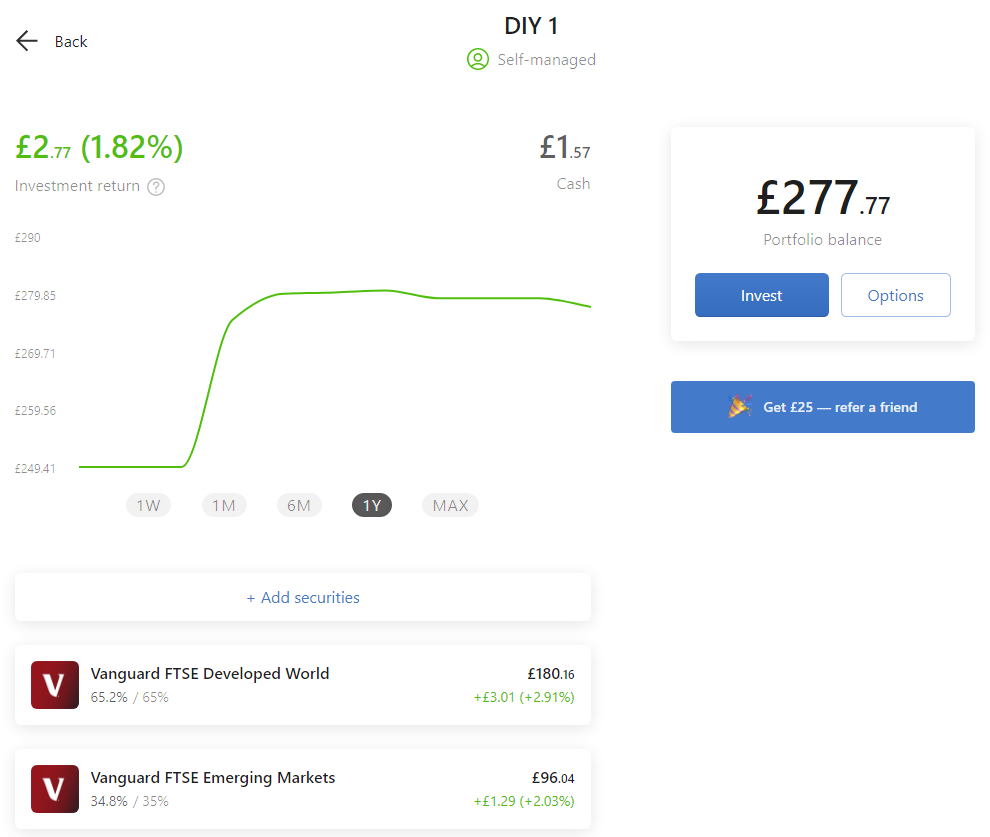

Su Vanguard labai džiaugiausi, kad galima nemokamai investuoti, kad ir po 100£ per kartą, bei nustatyti periodiškumą. Tik, maža problema, kad kai investuoji mažom sumom, pastoviai lieka nepanaudotų pinigų. Dar palaipsniui suplaukia mažos mokesčių lengvatos nuo mažų sumų. Tad vis tenka pasižiūrėti į sąskaitą ir suinvestuoti likučius. Tuo tarpu, čia tokios bėdos nėra. - Mokestis yra tik metinis administravimo, kuris yra yra 0,25% portfelio vertės. Tai toks pat dydis kaip mano Vanguard SIPP sąskaitos.

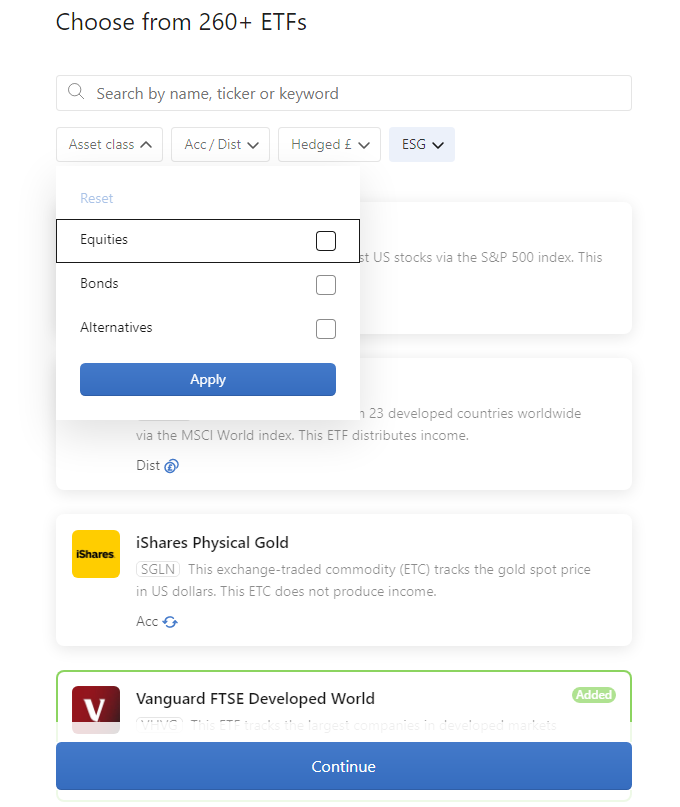

- ETF pasirinkimo daug nėra, bet yra visi pagrindiniai indeksai.

- Tai apdrausta FSCS (čia UK draudimas, panašiai, kaip indėliai būna Lietuvoje).

- Galima atsidaryti ISA sąskaitą.

Taip pat, tai yra vadinamasis Robo Advisor. Sudarai portfelį (galima ne vieną), ten pasirenki ETF bei procentais nurodai, kiek, kurio nori turėti. Tuomet pati platforma už tave palaikys balansą įsigyjant. Taip pat, mačiau, kad yra mygtukas perbalansuoti – čia spėju, kad, jei kurį laiką lėšos stovi, tai gali vėl atkurti procentaliai nustatytą portfelio santykį.

Robo Advisor gali sudaryti ir patį portfelį pagal klausimyną, t.y., nereiktų net ETF rinktis – bet šitos funkcijos neišmėginau.

Apibendrinant, jei, kažkas nori investuoti mažomis sumomis, bei į ETF, tai tikrai neblogas variantas. Žinoma, visad, reikia paskaičiuoti. Pvz., mano asmeniniu atveju, kadangi galiu sau leisti investuoti bent 1000£, bet realiai ir po 2-3k, tai man verta perkerti portfelį kitur, kai jis pasiekia maždaug 60 000£.

Mano paties portfelis atrodo taip:

Įkėliau 200£ (būtina įkelti tik 100£, bet aš biškį daugiau) ir gavau 75£ sign up bonus.

Dar patiko, kad galima išsifiltruoti ar moka dividendus ar ne (Accumulating / Distributing), Hedged ar ne, ir pan.

Taip pat, visad dabar investuoju į dividendus neišmokančius ETF, jei tai ne ISA sąskaita.

Dabar kiek plačiau, kodėl turbūt pats nenaudosiu šios platformos

- Pirma, nelabai užtenka lėšų, nebent atidaryčiau naują ISA sąskaitą (ką galėčiau tik kitais finansiniais metais – balandį). ISA limitas yra 20k per metus, bei likusius dabar sudedu į Vanguard pensiją.

- Noriu iš tiesų diversifikuotis su dar viena platforma, tačiau, noriu Interactive Brokers atsidaryti sąskaitą, kur turėčiau Margin Loan galimybę. Realiai man net IB atsidaryti sąskaitai nebeužtenka lėšų.

Investavau į įmonę kurioje dirbu

PASTABA: panaikinau konkrečias kainas ir kiekius, nes galbūt ta informacija neturėtų būti vieša. Neturiu non-disclose agreement, bet kartu, tai nebuvo viešas pirkimas.

Reikia patikslinti – tuoj investuosiu. Popieriai yra rengiami. Tad dar neperšokau griovio.

Yra toks posakis, kad gyvenime sėkmė yra svarbu, bet, ja pasinaudoti gali tik tie, kad pasiruošę.

Visiškai atsitiktinai sužinojau iš buvusio bendradarbio, kad mano įmonė privačiai platina „Bridge Funding” po x,yz£ už akciją. Įmonė įvertinta beveik 23,5 karto mažiau nei prieš tai. Bei ieško mažiau nei pusė milijono kapitalo.

Pvz., mano priedas prie algos yra Stock Options. Lietuviškai, galimybė išpirkti įmonės akcijas už tą patį x.yz£. Būtent ta pati kaina! Ir man viso labo leidžiama taip išpirkti tik 1 940 akcijų per 3 metus.

Akcijų kaina yra buvusi jau mi,o£ prieš maždaug tris metus.

Žinoma, šita investicija gali būti verta nulio. Įmonė, jau metai po metų nebepasiekia tikslų bei augimas sulėtėjo, nes prieš tai būdavo pastoviai 25-50% per metus. Kita vertus, įmonės pozicija rinkoje ir partneriai nuolat tvirtėja (vienas iš jų galėtų įsigyti įmonę). Jei įmonė kažkada bus parduota, tuomet tikrai atsipirks bent dešimteriopai.

Taigi, investuosiu viso labo 3 000£ ir gausiu daug daugiau akcijų (primenu, kad su Stock Options gaunu tik 1 940 per 3 metus…).

Bei, kadangi akcijos jau prieš keletą metų buvo perkamos po mi,o£, sakykime, kad tai kaina, už kurią galima bus parduoti ateityje. Tuomet 3 000 paaugtų dešimtis kartų£. Žinoma, tada mokesčiai žvėriški būtų, tad vos ne pusė pinigų nuplauktų. Kas ten sakė, kad Lietuvoje dideli mokesčiai? Melas 😂

Apibendrinant, užsiimu šįkart loterija – rizika didelė, bet potencialus pelnas dar didesnis. Kadangi 3 000£ yra vis labo 0,8% mano turto, manau, kad verta.

Kalbant apie pirkimą ETF po dalelę, o ne po pilną vienetą: aš naudoju ETFmatic (kaip ir Jūsų minėtaoje platformoje, čia irgi robo-advisor ETF, kur robotas nuperka automatiškai akcijas pagal mano sudarytą portfelio alokaciją, man tereikia įmesti pinigų į platformą ir daugiau nieko nereikia daryti). Kadangi galima pirkti ne po 1 vnt. ETF, o po jo dalelę, todėl dažniausiai gaunasi, kad perkama po dalelę ETF pagal alokaciją ir įkritusią pinigų sumą į platformą.

Iškilo klausimas: kaip skaičiuoti tokiu atveju, kai yra tūkstančiai tokių pirkimų, perkama po dalelę už skirtingą kainą kiekvienu kartu, o parduoti kažkada reikės ir apskaičiuoti pelną. Dividendus deklaruoju, kaip ir visi, kasmet. Yra dar saugojimo mokestis 0,46 procento, daugiau mokesčių nėra. Šiuo metu matau tik 1 galimybę: parduoti visą portfelį ir sumokėti nuo pliuso 15 proc. mokestį. Pvz. įdėta 2k, dabartinė portfelio vertė 3,3k, tai atminusuoju dividentus ir mokesčius platformai (sakykim 300 eur iš viso) ir nuo gauto bendro pelno, t. y. 1000 eur, mokėti 15 proc. mokesčių.

Nes kaip kitu variantu apskaičiuoti parduodant tarkim trečdalį portfelio, aš neįsivaizduoju, nes transakcijų yra tūkstančiai. Nebent buhalterį samdyt, kad paskaičiuotų pagal FiFo principą, kad 0,5 vnt. ETF pirkau už 20 eur, kitą 0,5 ETF pirkau už 21 eur, tai 1 vnt. šiandien parduodant už 30 eur, mano pelnas yra X

Povilai, gal turite pasiūlymų, kaip apsiskaičiuoti, po dalelę perkamų ETF pardavimą, ar tiesiog parsiduoti portfelį po 600 eur kasmet, kadangi 500 eur nebus apmokestinama (pagal LT)? 🙂

Labas, Anoniminis komentaras 🙂

Nesu bandęs ETFMatic, bet InvestEngine turi transakcijų sarašą, kur yra parašyta už kokią kainą ir koks kiekis nupirktas. Vadinasi, kad visad galima paskaičiuoti pelną.

Beje, pardavus, galbūt net automatiškai jį parodytų toms akcijoms/ETF, kurie buvo parduoti. Arba bent metinėje ataskaitoje tai būtų paskaičiuota.

Taigi, jei tikrai transakcijų tūkstančiai, tuomet galima viską į excelį nukopijuoti ir tas paskaičiuos su šiek tiek rankinio darbo. Bet labiausiai tikėtina, kad tiesiog pardavus rodys pelną.

Bet dar geresnis variantas būtų, tiesiog kreiptis į ETFMatic ir paklausti. Manau, kad jie pasiūlys/atsakys metodu, kuris nereikalaus daug darbo, norint sužinoti pelną.

Labas, Anoniminis komentaras 🙂

Man regis pirmą kartą ne visai gerai supratau klausimą. Tikslas ne šiaip paskaičiuoti pelną, bet kaip žinoti, kiek parduoti, kad pelnas neviršytų 500€.

Įdomus klausimas, pats galvojau, kaip tą padaryti su Degiro (kas įmanoma rankomis, nes mažiau operacijų, bet vis tiek kvailas darbas, kurio turėtų nereikti).

Tai kaip tik jiems email išsiunčiau dabar 🙂 Tad vis tiek tik tiek ir patarti galiu, užklausti pačią platformą.

Anoniminis komentaras UPDATE: atrašė Degiro, kad nėra tokios galimybės. Matoma, bus metinėje ataskaitoje, bet iš anksto paskaičiuoti negalima. Labai keista :/

norejau pasivadinti ‘norintis sportuoti’, bet tiek to 😛 😀 (aliudija į pašnekovą) LOL

iš tiesų, reikia pradėti vaikščioti ir mankštintis, bet vienam labai sunku prisiversti. Kai darbe buvo gym, tai labai smagiai su kolegomis dieneles perpjaudavom per pusę, ir stresą nuimdavo…

vienas iš tikslų rimtų šiais metais. Šiais laikais tas sėdėjimas prie PC – labai negerai.. o dar dirbant iš namų…

teisingai įvertinai rizikos/potencialaus pelno santykį, Povilai 🙂 tik nežiūrėk į tuos skaičius buvusius prieš kažkiek tai laiko ‘tas kainavo X’, tai gal atkris. ….. tai vadinasi ‘catching the falling knife’. Tos kainos jau nieko nebereprezentuoja. Tad greičiausiai neatkris, todėl reikia re-baselininti viską. Tai, kad jie daro ‘private placement’ reiškia, kad bankai jais nepasitiki. Irgi signalas (nors iš patirties galiu pasakyti, kad bankai dažnai nesąmones daro, prisidengdami matematika. Yra toks posakis: ‘duoda skėtį, kai saulėta ir atima, kai lyja’). Nors visokeriopos sėkmės įmonei linkiu 😉

Kažkaip tikslų nepasiekimas priminė dvejas nesenai girdėtas istorijas: viena vienos Lenkijos banko retail boso, kita – kažkokios sėkmingos lietuvės bosės interviu. Iš esmės abi istorijos apie tą patį – kai tave pjauna iš apačios (darbuotojai) ir iš viršaus (akcininkai, KPI, etc. etc.) tai geriausia spjauti ir eiti kažkur kitur (pvz dirbti sau, ar tapti XXI a. amatininku – arba pinigo daugiau, arba streso mažiau/laiko daugiau). Abu atsistatydino savo noru. A sign of modern times?

Kas ten sakė, kad Lietuvoje dideli mokesčiai? Melas <—— 😀 LOL Yep, yra LTU privalumų. Ačiū, kad atskleidei vieną.. 🙂

Labas, adomce 🙂

>iš tiesų, reikia pradėti vaikščioti ir mankštintis, bet vienam labai sunku prisiversti. Kai darbe buvo gym, tai labai smagiai su kolegomis dieneles perpjaudavom per pusę, ir stresą nuimdavo…

>vienas iš tikslų rimtų šiais metais. Šiais laikais tas sėdėjimas prie PC – labai negerai.. o dar dirbant iš namų…

Tai jau tikrai. Atrodo, kas ten papildomos 15-30 minučių kelio iki gymo, bet tai pakeičia, kaip dažnai kas nors apslanko.

Pas mus darbe dar stalo teniso stalas buvo, tai labai gerai irgi būdavo. Fitbit vis aptikdavo, kad aerobic exercise, nes šiaip sukaisti neblogai, jei rimtai lošiama 😉 Dar ir turnyrai įmonės būdavo paskui.

Man pačiam tai padeda Fitbit. Užsistatęs 7000 žingsnių, ir, kad bent 20min workout būtų per dieną. Tai juokinga, bet priverčia kažkaip kasdien bent trumpam išeiti į lauką ir susukti tuos žingsnius. O paskui tempa įpročiu ir kažkaip automatiškai. Net per apsivalgymo šventes vis tiek susuki 😀

P.S. realiai vienintelė naudinga jo funkcija, nes, nei jis gali rodyti einamą bėgimo greitį, nei širdies rimtą gerai rodo.

>Irgi signalas (nors iš patirties galiu pasakyti, kad bankai dažnai nesąmones daro, prisidengdami matematika. Yra toks posakis: ‘duoda skėtį, kai saulėta ir atima, kai lyja’). Nors visokeriopos sėkmės įmonei linkiu

Aš irgi niekad nesupratau, kaip ten bankai skaičiuoja. Kam reikia kredito reitingų ir pan. Arba, kodėl man tiek mažai paskolos nori duoti, jei realiai 2-5x daugiau turėtų pagal galimybės sumokėti įmoką

Mūsų įmonė kaip suprantu, kaip tik nuo šių metų pradžioje paskolą bankui pradės grąžinėti. Pasiėmė prieš porą metų.

>Abu atsistatydino savo noru. A sign of modern times?

Man atrodo, kad čia būtent, kad šiais laikais per daug norų ir reikalavimų visur, tad labai sunku tokius darbus dirbti. Man reikia reikia tam tikros asmenybės tipo būti, kad sugebėti.